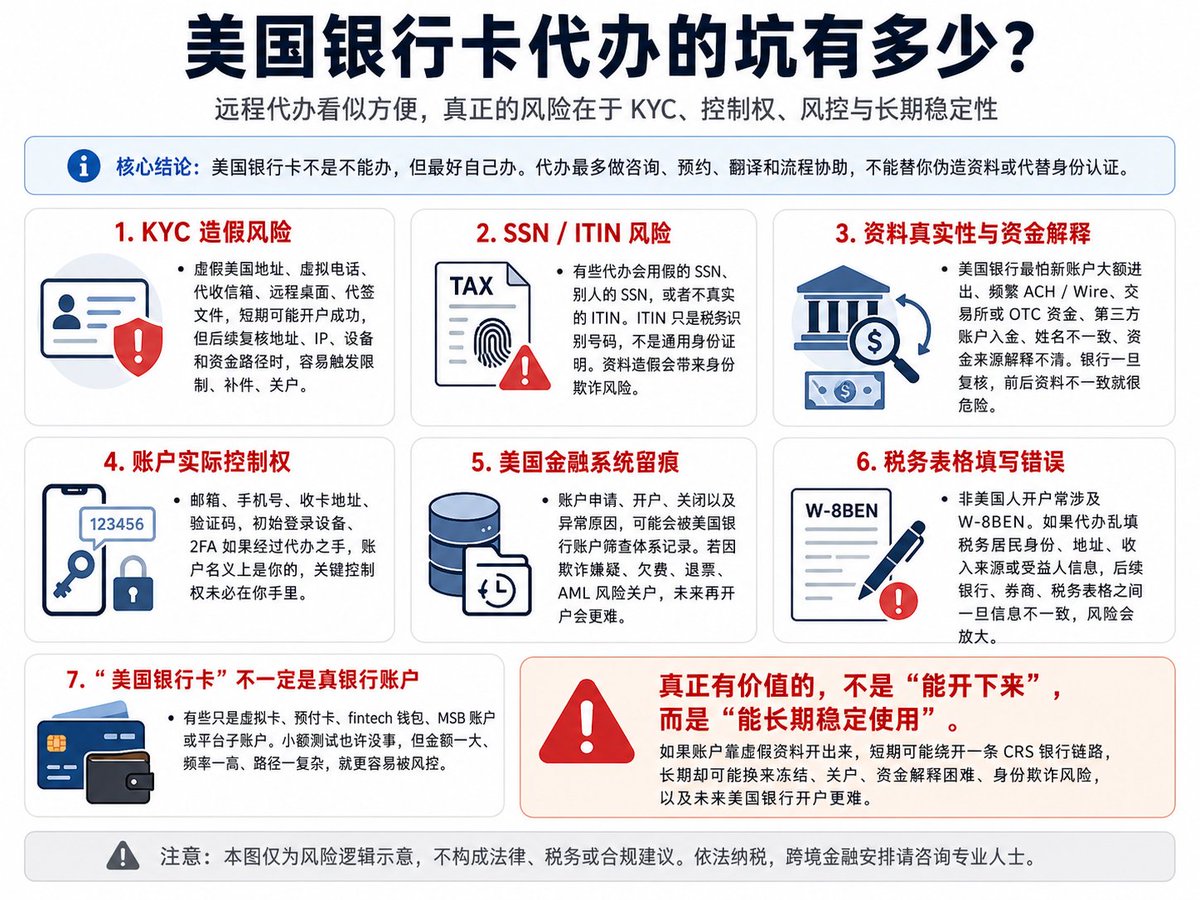

美国银行卡代办的坑有多少?

之前写 CRS 的推文中,聊到了即便是美国券商,但如果不是美国银行卡的话,仍然可能会因为银行和银行卡的转账被 CRS 统计到,然后就有小伙伴私信问我,现在有很多代办美国银行卡的,是不是可以用?

就我个人来看,美国银行卡并不难办,但大多数都需要去美国本土办,少量的可以在网络上开办,比如 Velo 是可以的,当然限制也比较多,而几乎所有的“远程代办美国银行卡”都有坑,而且坑还不少。

第一,KYC 造假。

美国银行有自己的 BSA,AML 和 KYC 体系。FinCEN 的客户尽调规则要求金融机构识别和验证客户身份、了解账户关系目的,并持续监控可疑交易。

很多代办会用虚假美国地址、虚拟电话、代收信箱、远程桌面、代签文件。这种账户开户来说可能没问题,但长期如果银行复核地址、IP、登录设备、资金来源、收款路径,就可能限制账户、要求补材料、关户,甚至列入高风险客户。

第二,SSN 和 ITIN 的风险。

有些代办会说帮忙搞 ITIN或者用美国身份资料开户。但实际上,ITIN 是给不符合 SSN 资格、但有美国联邦税务目的的人使用的税务号码,不提供移民身份、工作授权,也不是一般身份凭证。

如果代办用假的 SSN、别人的 SSN、或者不真实的 ITIN 开户,而产生的就是身份欺诈风险,这就不仅仅是停户的问题了。

第三,美国银行卡资料的真实性。

美国银行账户最怕的就是刚开户就大额进出、频繁 ACH 或 wire、来自交易所、OTC、第三方账户、名字不一致账户,或者资金来源解释不清。

银行一旦要求解释资金来源,就需要提供的是完整链路。钱从哪里来,为什么进入美国账户,是否和账户本人一致,是否有交易记录,是否有税务文件,是否有合法收入证明。

如果本身资料是真实的,资金来源能解释,问题不大。但如果账户本来就是代办用虚假地址、虚拟电话、代签文件做出来的,那么银行一复核就会发现前后不一致。

第四,账户实际控制权的问题。

很多代办表面上说是帮忙开户,但实际上邮箱、手机号、收卡地址、验证方式、初始登录设备,甚至 2FA 都可能经过代办手里。也就是说,这个账户名义上是你的,但关键控制权未必完全在你手里。

尤其是美国银行卡一般会涉及 debit card、网银、短信验证、邮件验证、地址验证,如果这些东西前期都是代办控制,那么未来一旦出现争议,很难证明自己才是唯一实际控制人。

最重要的是,代办卡带来的影响在美国金融系统里是有记录的。美国有类似 ChexSystems 这样的银行账户筛查系统,会记录 checking account 的申请、开户、关闭,以及关闭原因等信息。

账户如果因为异常使用、欺诈嫌疑、欠费、退票、AML 风险被关闭,未来再开美国银行账户可能更难。

第六,税务表格的问题。

非美国人在美国券商或者部分美国金融机构开户,通常会涉及 W-8BEN,用来证明自己不是美国税务居民。如果代办乱填税务居民身份、地址、收入来源、受益人信息,就可能变成税务身份错误申报的问题。

更麻烦的是,有些人为了开户方便,会被代办引导填写美国地址、美国电话、美国身份信息,结果反而把自己包装得像美国税务居民,后续银行、券商、IRS、税务表格之间的信息不一致,风险更大。

第七,所谓美国银行卡本身也要分清楚。

很多代办卖的是“美国银行卡”,但实际可能只是虚拟卡、预付卡、fintech 钱包、MSB 账户,甚至是某些平台的子账户。它可能能收钱、能转账、能刷卡,但不等于拥有一个稳定、合规、可长期承接资金的美国银行账户。

这类账户最大的问题是,用小钱测试可能没事,一旦金额变大、频率变高、路径变复杂,就很容易被风控。而且一旦被冻结,要解释资金来源、身份资料和开户资料时,可能连真正审核你的人是谁都不知道。

所以我个人的看法很简单,美国银行最好是自己办,用真实身份、真实地址、真实联系方式、自己控制邮箱、手机、网银、收卡地址和 2FA。

代办最多只能做咨询、预约、翻译、流程指导,不能替你完成身份认证,更不能替你签文件、造地址、造电话、造 SSN、造 ITIN。

如果一个美国账户是靠虚假资料开出来的反而会更加有风险。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。