撰文:invest wallstreet

每天新增 9600 万美元收入,一年走完 AWS13 年的路。

当所有人还在争论 GPT 和 Claude 谁更聪明时,Anthropic 已经悄悄跑出了人类商业史上最恐怖的增长曲线。

3 个月 300 亿!AI 行业的增长纪录被彻底改写

2026 年 5 月,一份来自 Semi Analysis 的报告震惊了整个科技圈:

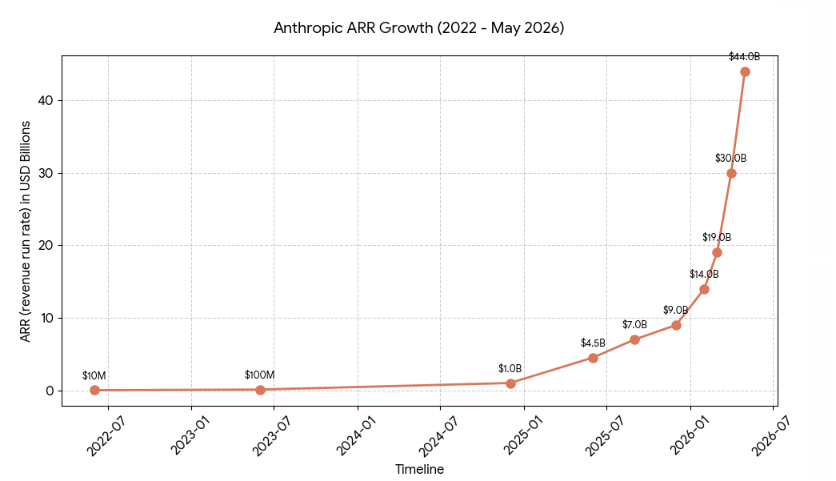

Anthropic 的年化运行收入(ARR)已经突破 440 亿美元!

Anthropic 的 ARR 轨迹几乎没有历史参照系。

据该公司首席执行官(CEO)Dario Amodei 披露,公司自获得第一笔收入以来,每年收入增长约 10 倍:

2022 年 ARR 约为 1000 万美元,2023 年约 1 亿美元,2024 年 12 月约 10 亿美元,2025 年 9 月约 70 亿美元,2025 年 12 月约 90 亿美元,2026 年 2 月约 140 亿美元,2026 年 3 月约 190 亿美元,2026 年 4 月约 300 亿美元,至 2026 年 5 月已超过 440 亿美元。

这个数字有多恐怖?

- 2025 年底,它的 ARR 还只有 90 亿美元;

- 2026 年 2 月,涨到 140 亿美元;

- 短短 3 个月,直接暴涨 300 亿,平均每天新增约 9600 万美元。

放在整个软件行业的历史里,这个速度没有任何先例:

- AWS 用了 13 年才做到 350 亿美元年收入;

- Salesforce1999 年成立,直到 2021 年才跨过 200 亿美元门槛;

- ServiceNow 用了整整 20 年,才超过 90 亿美元。

Anthropic 用一年时间,走完了别人十几年、二十几年的路。

更可怕的是,它的增长曲线还在变陡。

投资人已经疯了。Anthropic 正在推进一轮 500 亿美元的融资,对应估值超过 1 万亿美元,部分投资人甚至在 48 小时内就提交了认购意向。

很多人说,这是 Claude 模型赢了 OpenAI。但真相远没有这么简单。

Anthropic 的真正胜利,是它找到了 AI 商业化的三条黄金路径,而这三条路,此前没有任何一家 AI 公司能同时走通。

第一条路:从"玩具"到"基础设施",企业客户抢着买单

Anthropic 的增长主引擎,从来不是 C 端的聊天机器人,而是 B 端的企业客户。

现在,财富 10 强里已经有 8 家是 Claude 的付费客户。

年消费超过 100 万美元的企业,从两年前的十几家,扩张到了现在的千家量级;年消费超过 10 万美元的客户数,过去一年直接翻了 7 倍。

最关键的变化是:企业不再是为了"赶时髦"买 AI 了。

早期企业采购 AI,预算来自数字化部门,做个概念验证(PoC),最后交一页 PPT 就完事了。

但现在,Claude 已经钻进了企业的核心流程:

- 法务用它审合同;

- 金融用它做分析;

- 咨询用它整理资料;

- 研发用它写代码;

- 客服用它接电话。

这直接改变了 AI 的赚钱方式:

- 以前的软件是按席位收费,多少人用买多少执照;

- 现在的 Claude 是按用量收费,完成多少任务收多少钱。

每一次推理、每一次调用、每一次自动化流程,都是真金白银的收入。

而 Anthropic 最聪明的一步,是同时接入了 AWS、谷歌云和微软 Azure 三大云平台。

对企业 IT 部门来说,不用改现有架构,不用换服务商,直接就能用 Claude。这才是它能在一年之内,把企业 AI 市场份额从 10%干到 65%的真正原因。

行业里有句话说得好:模型决定试用,分发决定扩张。

第二条路:Claude Code,打通 C 端和 B 端的超级桥梁

如果说企业客户是 Anthropic 的收入底座,那么 Claude Code 就是这次 3 个月暴涨 300 亿的核心催化剂。

2025 年 5 月才推出的 Claude Code,没有走 OpenAI 先做 C 端再转 B 端的老路,而是直接瞄准了全球数千万开发者。

现在,它的年度化收入已经达到 25 亿美元,2026 年 1 月以来周活用户直接翻倍。有分析估算,全球 GitHub 公开提交中,约 4%已经由 Claude Code 生成或参与完成。

它最神奇的地方,是彻底模糊了 To C 和 To B 的边界:

1. 一个开发者先在自己电脑上用它改 bug、写脚本;

2. 觉得好用,就推荐给团队,进入团队代码库;

3. 用的人多了,公司直接统一采购,配置权限和安全流程。

个人使用习惯,就这样一步步变成了组织级的长期付费。

Slack、Notion、Figma 都走过这条路,但 AI 产品的杀伤力要大得多——它直接提升的是生产率。

开发者少写一段样板代码,法务少看一遍合同初稿,效果立刻就能体现在交付周期里。只要效率看得见,预算就会源源不断地跟上。

最终,Anthropic 同时吃到了 C 端的流量红利和 B 端的收入厚度。

第三条路:毛利率从 38%到 70%,终于摆脱了"烧钱"魔咒

所有 AI 公司都会被问同一个问题:你赚的钱,是不是都用来买 GPU 了?

以前,大模型行业有个无解的魔咒:用户越多,推理成本越高;产品越强,调用越频繁。只要毛利率上不去,再高的收入也只是烧钱的另一种说法。

但 Anthropic 打破了这个魔咒。

Semi Analysis 报告里最关键的一个数据是:Anthropic 的推理毛利率,从 12 个月前的 38%,飙升到了 70%以上。

这意味着,它已经从一家"烧钱换增长"的模型公司,变成了一家具备软件级毛利结构的 AI 基础设施公司。

这一质变来自多个因素的叠加:

- 模型推理效率大幅提升;

- 缓存和路由技术优化;

- 硬件利用率提高;

- 企业合同带来稳定负载;

- 云合作伙伴分摊基础设施压力。

这也是为什么投资人愿意给它 23 倍 ARR 估值的核心原因。

AI 行业的估值逻辑已经变了:

- 早期比谁的模型更聪明;

- 现在比谁能把成本降下来。

谁能先把推理成本打下来,谁就能在价格战和企业大单里拥有绝对优势。

写在最后:AI 的下半场,拼的不是模型

当然,Anthropic 的挑战还很多。

它最快将于 2026 年底启动 IPO,目标是实现 260 亿美元的实际年度收入。但 ARR 只是速度表,不是终点线。

试用的热情能不能变成长期合约?Claude Code 能不能通过大企业的安全审计?OpenAI、谷歌、Meta 的反击会不会到来?这些都是未知数。

但无论如何,Anthropic 已经证明了一件事:企业 AI 需求已经彻底越过了尝鲜阶段。

现在,越来越多的公司不再问"AI 能做什么",而是问"哪些旧系统、旧流程、旧岗位,可以被 AI 替换或重构"。

过去 20 年,软件公司把所有工作流程搬到了云上。

接下来的 10 年,AI 公司会把一部分流程直接吞进模型里。

而 Anthropic 跑得最快的地方,正是这个替换发生最猛烈的地方。

它的增长神话,不仅重新定义了 AI 公司的成长速度,更撕开了 AI 行业下半场的真正胜负手:

不是谁的模型更聪明,而是谁能先构建起"个人习惯→组织流程→基础设施→持续盈利"的完整商业闭环。

一句话总结:3 个月 300 亿,Anthropic 用三条黄金路径,证明了 AI 商业化的真正未来。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。