作者: basedpotato

编译: 深潮 TechFlow

深潮导读: 加密 KOL basedpotato 撰文指出,LDO 从高点跌了 96%,但 Lido 的质押收入并没有跟着跌。协议年收入约 4000 万美元,市值却只有 2.75 亿美元,估值倍数回到了合理区间。更关键的是,DAO 刚通过了一项用 1 万枚 stETH(约 2200 万美元)回购 LDO 的提案,相当于流通供应量的 8%,而市场几乎没有反应。

Lido 正在从「死亡」中把自己买回来,但没人在看。

我理解,ETH 走势很弱,过去两个季度安全事件一个接一个,EVM DeFi 生态在创新上乏善可陈。除了少数几个能稳定输出 8% 以上年化的收益项目(比如 @Neutrl,接入了 STRC 收益引擎),DeFi 在吸引新资金方面基本没什么新花样。

但这不代表没有价值可挖。事实上,我认识的很多上轮周期最成功的复利玩家,赚得最多的 PnL 恰恰来自别人不愿意看的地方。

这轮没那么多臃肿的国库可以套利,DAO 似乎也过时了。但仍然有少数项目,不只是嘴上说说治理代币的事,而是在某种程度上认识到自己对持币者有信托责任。LDO 就是其中之一。

这笔交易逻辑很简单,理由有两个:

估值错位

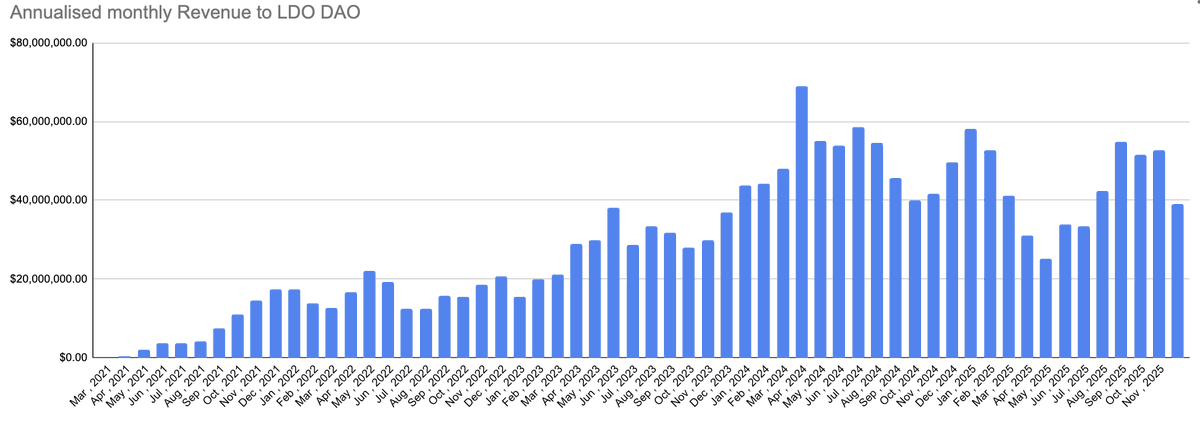

在 LDO 的大部分历史里,我会毫不犹豫地说它被高估了。持续不断的内部人解锁抛压,加上过于激进的估值倍数(高峰期达到 30-35 倍),隐含的假设是协议会永远增长。但实际发生的是,LDO 的流动性质押(LSD)市场份额和 LSD 占总质押比例都触及了天花板,收入自然见顶。

好消息是,LDO 从高点跌了 96%。估值终于回到了合理区间。

收入质量很高,因为质押用户不会轻易流失。所以估值暴跌的同时,收入基本没动。而且那 4000 万美元的年收入是用 ETH 结算的,ETH 涨,收入也跟着涨。

市值 2.75 亿美元,对应大约 7 倍收入,或者说假设零运营成本的话是 14% 的收益率。跟 2024 年那种估值比,一个会永远产生费用的协议,现在便宜太多了。

顺便说一句,下行保护也有。国库目前持有 1.57 亿美元的 ETH 和稳定币。确实,LDO 目前花钱有点多,国库在缩水,但我们跟一些贡献者聊过,预期后续会有更严格的成本控制。

回购

这才是真正让交易落地的部分。我们知道 LDO 能产生不错的收入,知道更多收入会流向国库因为他们要砍成本,但代币现在怎么受益?

就在今天,LDO 团队通过了一项 Snapshot 提案,划拨 1 万枚 stETH 用于回购 LDO,而且几乎没有人报道。

📎 延伸阅读:Snapshot 提案链接

按当前价格算就是 2200 万美元,相当于流通供应量的 8%。这是一个明牌的「量化宽松」计划,代币价格却几乎没动。

做个对比:@monad 公开说 1 月底要回购 3000 万美元自家代币,结果过去三个月它是表现最好的山寨币之一。

LDO 在 Binance 上日均交易量大概 300 万美元。如果假设回购周期为 6 个月,那就是每天 12.2 万美元,大约占日交易量的 4%。再加上 ETH 价格上行的可能性(毕竟收入基础全是 ETH),这个数字还不错。

我的结论

Lido 有收入,市场主导地位不可撼动,护城河极深,收入不会消失(基本上是永远不会)。贡献者们也在探索新的增长方向,但所有这些目前的定价约等于零。

DAO 终于开始把真金白银投到自己的代币上。而 CT 上几乎没人在讨论。

如果我们处于风险偏好回升的环境,LDO 应该比 ETH 更值得买,弹性更大。如果是避险环境想找个地方放钱,LDO 的下行保护也不差。

按当前估值,LDO 极其便宜,而内部人似乎也这么认为。

注:我持有 LDO 多头仓位。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。