Strategy 正在变成全球资本市场第一家,其生死完全由一种去中心化资产价格决定的上市公司。

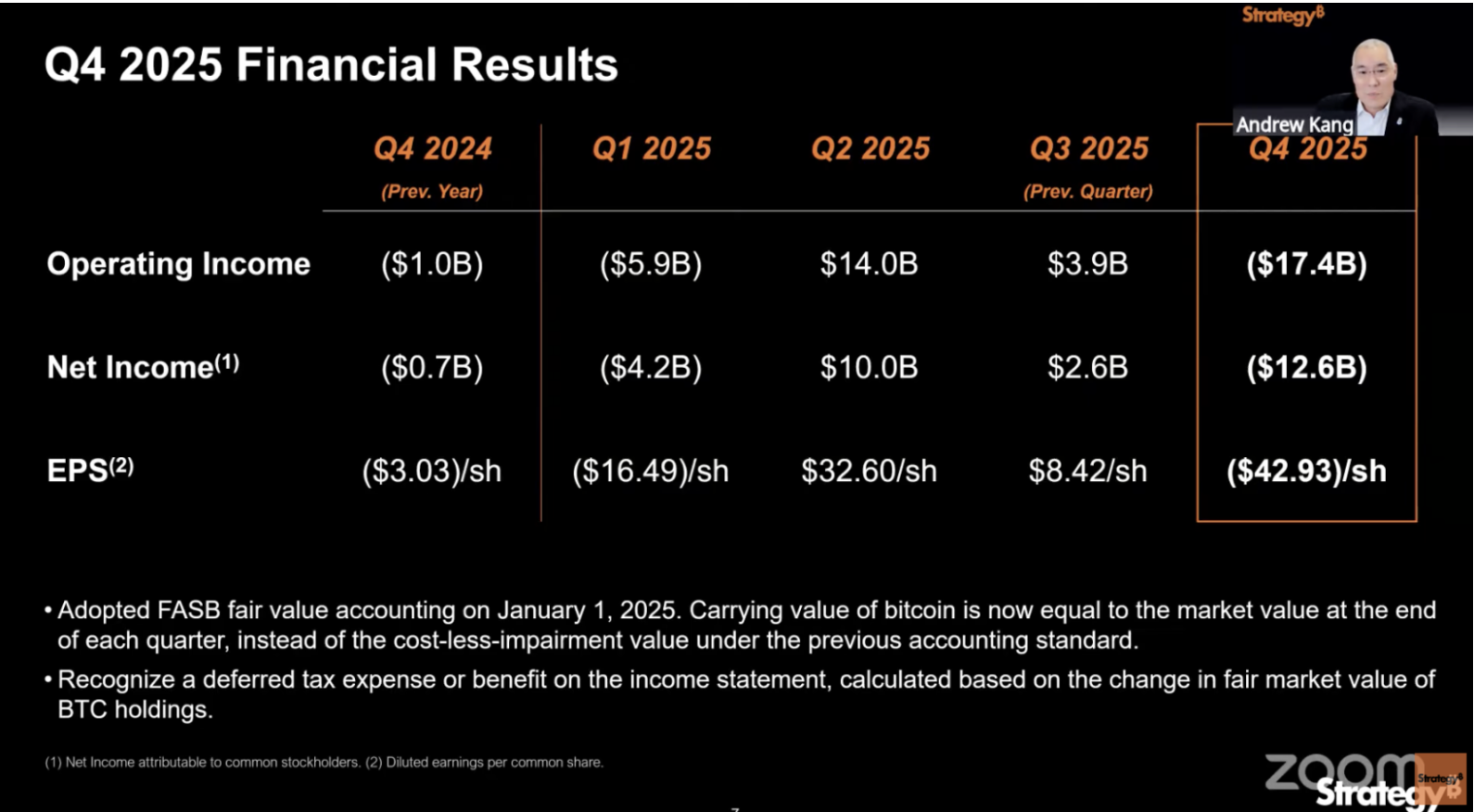

2月 5 日,这家公司公布了一个足以让任何传统企业直接崩溃的数字:单季度净亏损 124 亿美元。

但真正值得关注的,不是这 124 亿美元本身,而是它所揭示的另一件事,Strategy 已经不再是一家可以用「盈利」或「亏损」衡量的公司。

财报显示,Strategy 运营亏损 174 亿美元,毛利率从去年同期的 71.7%滑落至 66.1%。这 174 亿美元的运营亏损,几乎全部来自一个单一来源,那就是比特币价格在 Q4 的下跌引发的未实现资产减值。

说白了,因为比特币 12月 31 日的报价比 9月 30 日低了。

2025 年是 Strategy 首次全年适用公允价值会计准则(fair value accounting)的年份。在这套规则下,比特币价格的每一次心跳,都直接传导到损益表上。Q3 比特币上涨,录得每股盈利 8.42 美元,皆大欢喜;Q4 比特币回落,亏损便如洪水般涌来。

Strategy 的财报读起来更像一份比特币价格的季度体检报告,而非一家企业的经营成绩单。

而真正的问题正在于此。

两套账本,两个 2025

看了 Strategy的 Q4 财报,我发现有一个根本性的阅读障碍:

不管你用哪套标准去看,它的财报数字其实都会骗你。

先说公司自己的标准。Strategy 发明了一个叫 BTC Yield 的指标,衡量的是每股 MSTR 对应的比特币数量增长了多少。

2025 年全年这个数字是 22.8%,看起来很漂亮。

但这个指标只数比特币的数量,不管价格。公司在比特币 10 万美元时发股融资,8 万美元时买币,BTC Yield 照样是正的,股东的钱实际上缩水了。

此外,财报里说 89 亿美元的「BTC 美元收益」也是同一个问题。

这个数字是拿年底比特币约 89,000 美元算出来的。财报发布当天比特币已经跌破 65,000 美元。12月 31 日那天的快照,今天已经不作数了,有一定滞后性。

再说美国通用会计准则(GAAP),也就是所有美股上市公司必须遵守的记账规则。

按这套规则,Q4 亏了 124 亿美元,全年亏了 42 亿美元。数字吓人,但同样不能当真。

2025 年是 Strategy 首次按公允价值给比特币记账的年份。简单说就是:每个季度末看一眼比特币的市场价,涨了就算利润,跌了就算亏损,不管你有没有真的卖出。

Q3 比特币涨到 114,000 美元,账面大赚;Q4 跌回 89,000 美元,174 亿亏损就出来了。没有一分钱真的流出公司。

所以这份财报的真实状况是:

Strategy 自己的指标回避了价格风险,会计准则下的巨额亏损又夸大了实际危险。理解了这一点,再看 2025 年的执行层面就清楚了。

全年实际购入约 22.5 万枚比特币,持仓占全球流通量 3.4%,推出了五种优先股产品,账上 23 亿美元现金创了历史新高。作为资本运作,这的确是教科书级的一年。

但所有这些成绩都指向同一个结果:Strategy 比一年前更加依赖比特币的价格走势。

因此,Strategy 在2025 年干得越多,它在 2026 年需要比特币涨的理由就越充分。只是眼下,比特币的跌跌不休,显然达不到 Strategy 的预期。

用 253 亿买币,但每年产生了 8.88 亿的账单

Strategy 在2025 年融了 253 亿美元,连续第二年成为全美最大的股权发行方。

一家季度软件营收 1.2 亿美元的公司,融资规模是软件收入的 200 倍。钱几乎全部拿去买了比特币。

怎么融的?

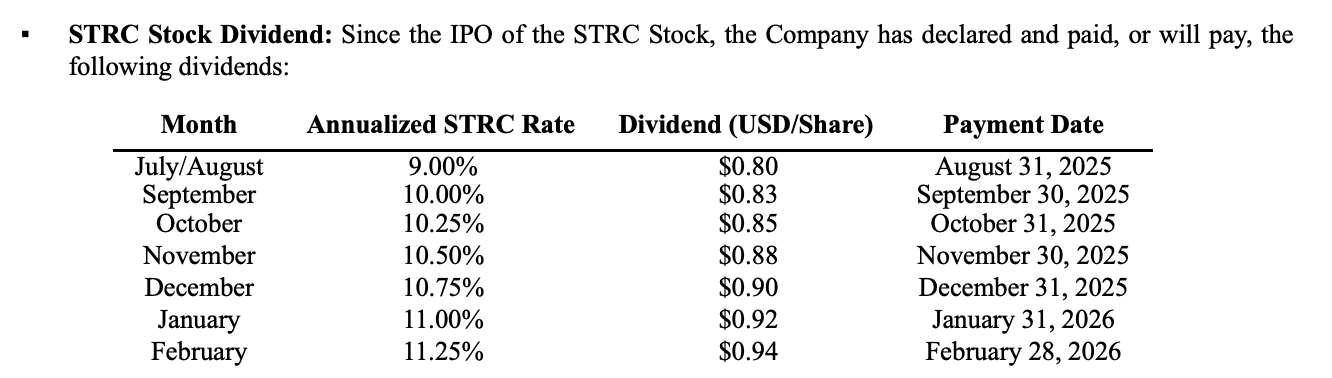

过去很简单,发股票换现金。2025 年多了一步:公司密集发行了五种优先股产品,本质是把比特币重新包装成带固定利息的金融产品,卖给想要稳定回报的机构投资者。

比特币本身不产生任何利息,Strategy 硬是给它造出了一条 8%到 11.25%不等收益率的理财产品线。

那么,代价是什么?

截至年底,这些优先股加上债务利息,每年产生约 8.88 亿美元的刚性支出。公司全年软件营收 4.77 亿美元,连一半都覆盖不了。

管理层的应对是,在 Q4 设立了 22.5 亿美元的现金储备,说够付两年半。

但这笔钱本身就是靠低价增发股票换来的。Saylor在 earnings call 上承认,年初有几周的增发导致每股对应的比特币数量反而减少了,股东的持仓被摊薄。

他说不打算重复这种操作,「除非是为了保卫公司的信用」。所谓保卫信用,就是付那 8.88 亿的账单。

这是 Strategy 资本模式的核心弱点:

融资买币需要股价维持溢价,股价维持溢价需要 BTC Yield 好看,BTC Yield 好看需要持续买币。

比特币涨的时候这个循环自我强化,跌的时候每个环节都反转。而现在每年还多了 8.88 亿美元的固定支出必须喂饱,不管比特币涨不涨。

浮亏 90 亿,但短期问题不大

截至 2月 5 日财报发布当天,比特币跌到约 64,000 美元。Strategy 的平均持仓成本是 76,052 美元。

713,502 枚比特币,总成本 542.6 亿美元,市值约 457 亿美元。这是 2020 年开始买币以来,持仓首次整体浮亏。

四个月前比特币还在 126,000 美元附近的历史高点,当时这笔持仓的浮盈超过 300 亿美元。

不过,浮亏不等于危机。

Strategy 没有任何强制平仓机制,这跟加密市场上被清算的杠杆多头不是一回事。账上 22.5 亿美元现金,按每年 8.88 亿的刚性支出算,不融资也能撑两年半到三年。

但「不融资也能活」恰恰是 Strategy 最承受不起的状态。

上一章说了,这台机器的运转依赖持续融资买币。一旦停下来,BTC Yield 归零,Strategy 就退化成一只没有管理费但背着高额股息的被动比特币基金。

被动基金不需要溢价交易,投资者直接去买现货 ETF 就行,费率更低,结构更透明。

所以,Strategy 破产的风险,远小于比特币飞轮停转的风险。

飞轮什么时候会被迫停?有一个硬性时间节点。

Strategy 持有约 82 亿美元的可转换债券,加权平均到期时间 4.4 年,最早的投资者回售窗口在 2027年 Q3。届时如果比特币价格仍在低位,债券持有人可以要求公司提前赎回。

在最坏的情况下,Strategy 可能需要在市场最差的时候大量出售比特币或者想办法筹钱。

距离那个窗口还有大约一年半。

22.5 亿现金储备能不能撑到那时候不是问题,问题是撑到那时候之后,如果比特币还没有回到成本线以上,Strategy 拿什么去应对。

信仰的价格

上一章说 Strategy 短期死不了。但市场显然不这么想。

MSTR 从去年 11 月高点 457 美元跌到目前 107 美元左右,跌幅超过 76%。同期比特币从 126,000 美元跌到 65,000 美元,跌了 48%。

Strategy 的股价跌幅是比特币的 1.6 倍,溢价在加速蒸发。

不过,Saylor 本人没有任何收缩的迹象。

在财报电话会上,Saylor 承认现金储备可能用于应对可转债赎回和股息支付,但同时坚持没有卖币计划。

只要比特币上涨,这台资本机器就能自我强化,甚至看起来像一台永动机。但一旦价格长期停滞或下行,它也会第一次接受资本市场最朴素的审判:

历史上,没有任何金融结构能够通过个人意志,永久对抗重力。Strategy 会不一样吗?

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。