2026 年 1 月 1 日起,数字人民币将由「数字现金」时代正式迈向可计息的「数字存款货币」时代。

撰文:Sanqing,Foresight News

12 月 29 日,中国人民银行副行长陆磊在《金融时报》撰文《守正创新 稳步发展数字人民币》,详细介绍了「中国人民银行将出台《关于进一步加强数字人民币管理服务体系和相关金融基础设施建设的行动方案》(以下简称《行动方案》),新一代数字人民币计量框架、管理体系、运行机制和生态体系将于 2026 年 1 月 1 日正式启动实施」的有关情况。

文章指出,在各国中央银行试验推进的项目,数字人民币处于领先态势,已具备通用混合型、可编程型、高效监管型、全场景型货币能力。数字人民币不仅是一种支付工具,更是建设「金融强国」的现代化货币基石。

此外,文章认为稳定币等新兴「货币」、加密资产脱离中央银行的货币发行,脱离持牌、受监管金融机构的货币流通和交易,容易在金融体系外自我循环,导致金融资产价格剧烈波动,挑战央行的宏观调控能力。

从「不生息的现金」到「计付利息的存款」

在数字人民币十年研发试点历程中,数字人民币的定位一直是流通中货币(M0),即「数字现金」。

数字人民币主要被应用于小额零售的支付场景,钱包余额不计付利息,这种特征在一定程度上限制了用户持有和使用的积极性。而数字人民币 2.0 最能直观触达用户的变革就在于「计付利息」这一功能。

根据《行动方案》,银行机构将为客户实名数字人民币钱包余额计付利息,且这一利率将遵守存款利率定价自律约定。这种设计打破了此前纯 M0 无法生息的边界,数字人民币钱包余额将按照流动性分别计入相应货币层次。

从银行政策性推广到纳入「银行负债」体系

数字人民币得以计付利息,更深层的变革在于其负债属性的转换。《行动方案》将银行类运营机构的数币纳入准备金制度框架管理,余额计入存款准备金交存基数 。

新一代数字人民币明确了其在商业银行钱包中属于商业银行负债,而非此前单一的央行负债,并且银行可以对钱包余额自主开展资产负债经营管理。

这意味着数币被正式纳入了存款保险保障范畴,享有最高人民币 50 万元的赔付保障,与传统银行存款享有同等安全级别。银行也可以利用数币余额去发放贷款并获利,而不仅是作为央行的代理发放窗口。

从预付监管到可编程「伞列钱包」生态

《行动方案》明确了数字人民币 2.0 的「账户体系 + 币串 + 智能合约」 混合方案,提出升级现有账户体系,在新型账户(数字人民币钱包)基础上推动新兴技术应用,提升人民币发行、流通、支付等各环节的数字化、智能化水平,升级数字人民币智能合约生态服务平台,支撑构建智能合约开源生态体系。

其中,账户体系依托银行,解决身份核验与反洗钱等监管需求;币串是数字人民币的一种形式,通过交付币串的方式完成支付,同时完成所有权的转移;而智能合约则负责在特定条件触发时,自动指挥币串在账户间的流转 。

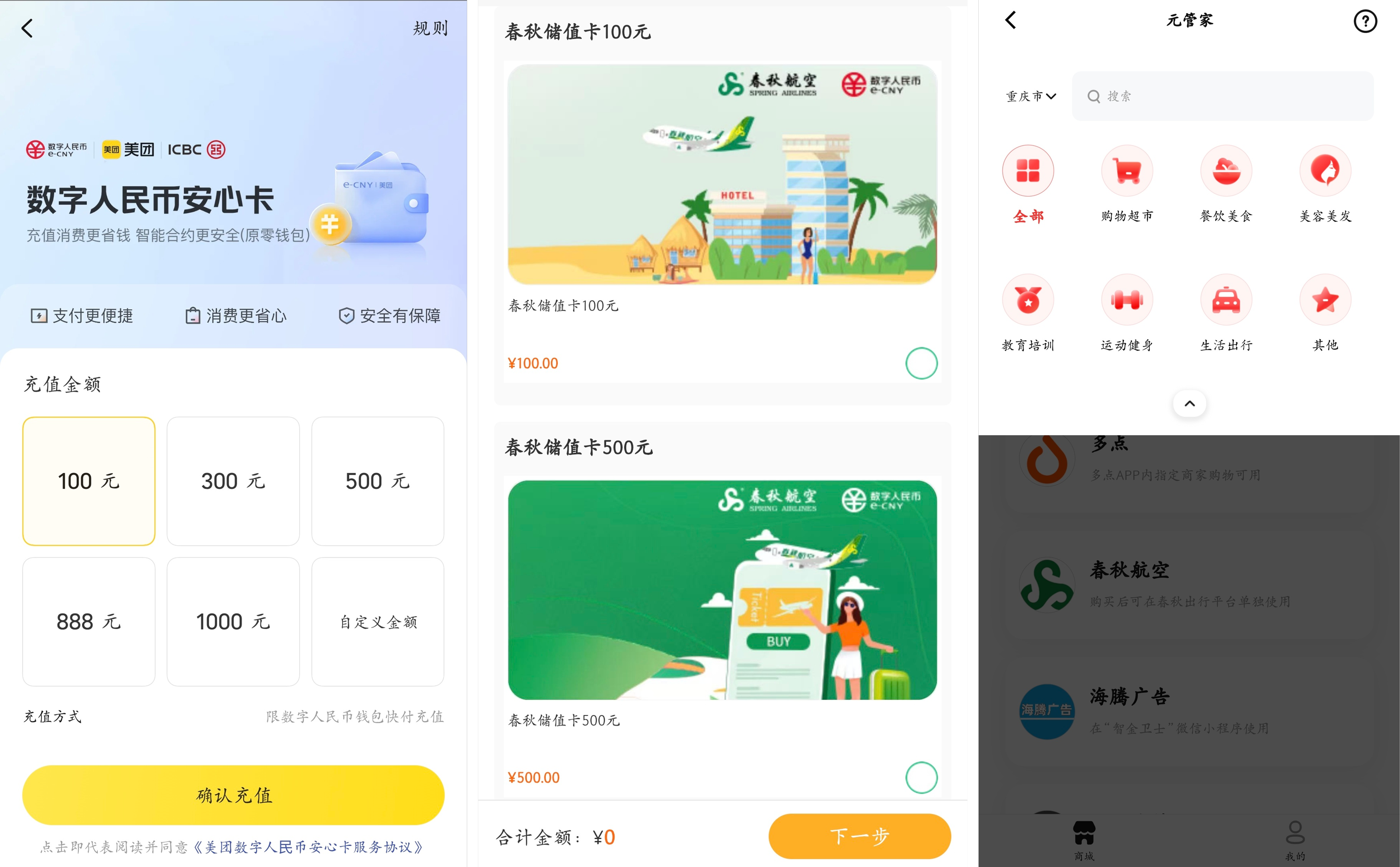

2022 年 9 月 8 日,中国人民银行数字货币研究所发布了首款数字人民币智能合约预付资金管理产品——「元管家」,其可将商业合约条款与数字人民币流转结合。

据数字人民币运营机构之一的邮储银行发布的 2024 年报显示,截止报告期末,「元管家」入驻商户已达 551 家。而据北京商报 2025 年 3 月 14 日报道,已有逾 1300 家商户发行「元管家」预付费消费卡,涵盖教育培训、运动健身、美容美发、购物超市、餐饮美食等民生消费领域。

图:从左至右,依次为美团、春秋航空、数字人民币应用界面

资金在未实际消费前始终归属于消费者,只有当智能合约确认服务达成后,资金才会自动划转至商户,从技术上杜绝了资金被挪用或商户「卷款跑路」的风险。

据第一财经 2024 年 7 月 24 日报道,青岛大型连锁健身品牌「伍佰优品健身」因经营异常闭店后,51 位通过邮储银行「智金卫士」平台购卡的消费者在 7 月 5 日收到了由智能合约自动触发的原路退款。

mBridge 协议与国际运营中心

在跨境支付方面,数字人民币 2.0 更多是针对私人稳定币冲击、试图维持基础货币调控权的一种制度防御。

根据《行动方案》,mBridge(多边央行数字货币桥)利用分布式账本技术(DLT)构建点对点结算层,核心在于平衡各国的货币主权。

虽然目前累计交易额达 3872 亿元,但数字人民币占比高达 95.3%,这客观反映出该体系目前的流动性仍高度依赖中方节点,尚未形成真正的多边国际化生态。

2026 年即将启用的上海数字人民币国际运营中心将基于成方链底座,推行「统一账本、业务分域」模式,设计目标是在同一账本内实现资产(如票据、贸易融资工具、碳排放权)与结算工具(e-CNY)的原子化交易。这种成方链底座更像是一个有许可的,合规的 Layer 0,通过增设监管节点取代了 Web3 桥的博弈机制,利用数据的实时性来实现风险识别。

数字人民币 2.0 vs 稳定币及加密资产

在 Web3 体系中,稳定币与加密资产的核心叙事建立在「无许可」、「去信任」与「去中介」之上。稳定币通常由私人机构铸造,多以短期国债,或法币等其他金融资产作为储备,对外承诺 1:1 兑换关系。

稳定币的扩张,本质上取决于发行方的资产配置能力、托管透明度与市场信任程度。这一模式虽使货币创造、流动与风险承担逐步外移至传统金融体系之外,但其不依赖单一国家账户体系,天然具有全球性与高流动性。

在跨境收付、链上交易与资金调拨等场景中,提供了近乎即时和低摩擦的结算体验。同时,稳定币作为通用抵押物,具备高度可组合性,使链上金融产品能够快速迭代,这也是其他体系难以匹敌的效率优势。

与稳定币体系的银行体系外循环不同,数字人民币在 1.0 阶段,其属性更接近纸钞的电子化延伸。而 2.0 的设计起点是制度完整,它坚持「中央银行 + 商业银行」的双层运营体系,采用「账户体系 + 币串 + 智能合约」的混合模式。

在这一框架下,数字人民币以账户为核心承载身份识别、反洗钱和准备金管理,同时在特定环节引入区块链等技术手段提升清算效率。

这种设计的目标,是防止数字形态的货币脱离金融体系独立膨胀,进而削弱央行对货币供给、流动性和金融稳定的调控能力。

数字人民币 2.0 的本质等同于银行存款。《行动方案》明确将数字人民币纳入银行负债体系,实名钱包余额计入存款准备金基数,商业银行钱包中的数字人民币在法律与经济属性上等同于存款。

通过准备金管理、非银机构 100% 保证金安排以及按流动性计入货币层次,数字人民币被重新拉回现代银行体系的循环之中。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。