在比特币价格从历史高点回调近30%的市场窗口,当全球最大的比特币持仓上市公司Strategy宣布斥资近10亿美元抄底时,被誉为“亚洲版MicroStrategy”的Metaplanet却意外地按下了增持暂停键。

自2025年9月底完成最后一次购买后,这家日本上市公司已连续多周未增持比特币. 这一举动与该公司此前激进积累比特币的形象形成鲜明对比。

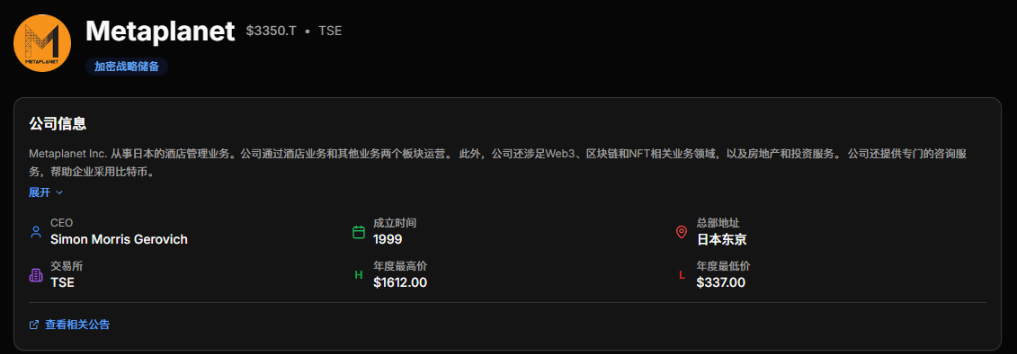

这家曾从一家陷入困境的酒店企业转型而来的公司,目前持有超过3万枚比特币,总价值约27.5亿美元。 选择暂停增持并非简单的战略动摇,而是Metaplanet在股价压力、会计准则和融资结构三者间进行风险权衡的结果。

一、行业背景:DAT赛道的战略分化

● 在加密市场迎来回调窗口之际,比特币财库公司(DAT)的动作出现明显分化。行业巨头Strategy在回调中继续加码,于近期宣布斥资9.627亿美元增持10,624枚比特币。

相比之下,包括Metaplanet在内的多家DAT公司步伐明显放缓。

● 整个DAT行业正经历严峻考验。数据显示,第四季度数字资产国库股总市值从1500亿美元大幅缩水至735亿美元,多数公司的市值与净资产比率跌破1倍。

● 美国和加拿大上市的DAT公司股价今年中位数下跌43%,部分公司跌幅甚至超过99%。有分析师警告,比特币财库公司正进入“达尔文阶段”,曾经繁荣的商业模式核心机制正在经受压力测试。

二、财务困境:股价压力与会计风险

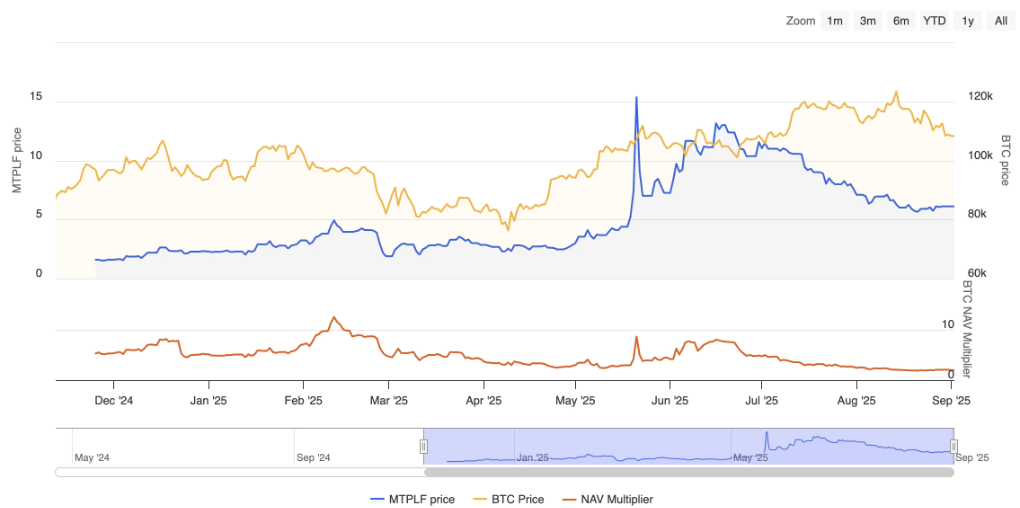

● Metaplanet的暂停增持首先源于其自身财务指标的变化。公司的市值与其比特币净资产价值比率一度降至0.99,出现“破净”现象。

● 此前,受比特币持有策略影响,Metaplanet股价曾从2024年4月的20美元飙升至2025年6月的最高点1930美元。 尽管下半年以来股价大幅回落超70%,但今年整体仍录得超20%的涨幅。

● 面对股价的持续下挫,Metaplanet首席执行官Simon Gerovich于10月初公开回应股价波动,强调基本面与股价常常出现背离,并重申公司将继续积累比特币 。

● 他曾在9月表态,若资产净值低于市值,继续增发新股在“数学上会破坏价值”,不利于公司的比特币收益率。 这一表态预示了公司策略的潜在调整。停止购买也是为了规避日本保守会计准则带来的风险。根据数据,Metaplanet的平均比特币成本约为10.8万美元。

● 由于比特币价格的回调,公司账面上已累积了超过5亿美元的未实现损失。为防止短期利润表遭受过度冲击,公司选择主动避免加剧这一账面减值风险。

三、策略升级:从股权融资到债务工具的创新

表面上看,暂停增持是一种防御姿态,但实际上Metaplanet正在积极升级其资本结构,试图构建更可持续的融资“护城河”。

● 公司第三季度财报显示,其销售额达24.01亿日元,环比增长94%;营业利润13.39亿日元,增长64%。 其中,期权业务贡献了1628万美元收入,同比增长115%,这一块收入可覆盖日常运营和利息成本。

● 在此基础上,Metaplanet正尝试效仿Strategy,规划发行类似STRC的优先股,以更高效的方式获取资本。公司计划推出“Mercury”和“Mars”两款新数字信用工具,其中“Mercury”将提供4.9%的日元收益率,约为日本银行存款收益的十倍。 这一融资策略对渴求收益的日本投资者具有较大吸引力。

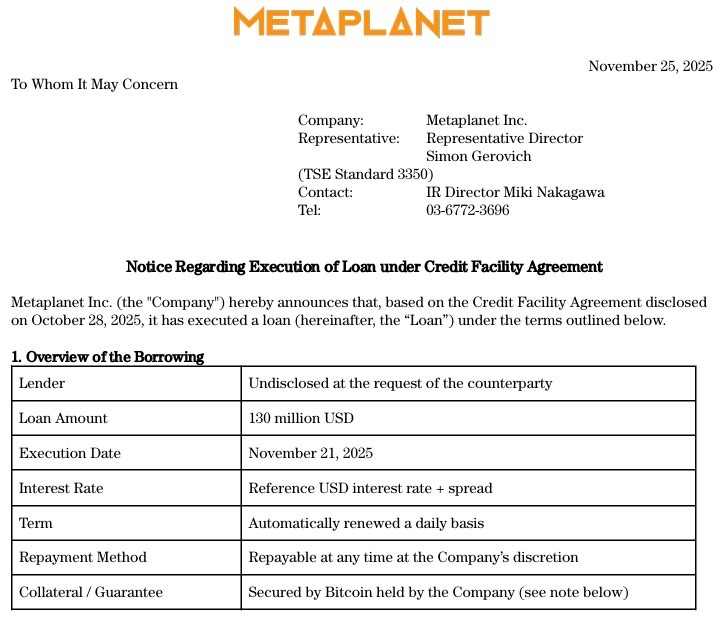

● 与此同时,Metaplanet也继续推进其债务融资策略。公司已新增筹集1.3亿美元用于购买更多比特币,该借款属于公司5亿美元授信额度的一部分。

表:Metaplanet与Strategy策略对比

策略维度 | Metaplanet | Strategy |

当前增持状态 | 暂停增持(自9月底) | 持续增持(上周增持10,624枚BTC) |

主要融资工具 | 优先股、比特币抵押贷款 | 可转换债券、股票发行 |

市场定位 | 利用日本低利率环境构建护城河 | 全球比特币财库领导者 |

会计处理 | 面临日本保守会计准则约束 | 相对灵活的美国会计准则 |

四、本土优势:日本生态提供的独特机遇

尽管面临挑战,Metaplanet仍然享有日本市场环境提供的独特优势。

● 日元的持续贬值强化了比特币作为通胀对冲资产的作用,Metaplanet的比特币储备为日本本土投资者提供一条抗击日元购买力下降的有效途径。

● 另一方面,日本个人储蓄账户的免税优势为Metaplanet吸引了6.3万日本本土股东。 对比直接持有加密资产的55%资本利得税,通过这一账户购买Metaplanet股票,投资者可以以更低成本间接获得比特币敞口。

● 正因如此,Metaplanet获得了国际机构的认可,Capital Group提升持股至11.45%,成为Metaplanet的第一大股东。

● 目前前五大股东还包括MMXX Capital、先锋领航、Evolution Capital、景顺资本。一位行业观察者指出,像Metaplanet这样的企业必须在低谷期优先确保财务韧性,以维持长期积累目标。

五、潜在风险:指数审查与税制改革

尽管长期来看有利于结构健康,Metaplanet依然面临不容忽视的潜在风险。

● 影响Strategy的MSCI指数剔除审查也波及到了Metaplanet,其于今年2月被纳入MSCI日本指数,若因比特币资产占比过高被剔除,或将引发被动基金抛售潮。

● 另一个风险来自日本税制改革的潜在影响。此前,日本投资者更偏好购买加密概念股而非直接持有加密资产,原因之一是税制上的差异。

● 日本对加密资产的税负沉重,而股票投资享有更友好的税制。 但最新动向显示,日本金融厅拟在2026年税制修订中,将加密资产从最高55%的累进税率,调整为与股票一致的20%统一税率。

● 一旦落地,投资者持有现货加密资产与持有相关概念股之间的税差将显著收敛,绕道买股替代持币的动机也将减弱。 这可能影响Metaplanet股票的吸引力。

六、未来展望:战略蓄力与行业分化

● 综合来看,Metaplanet暂停增持比特币并非策略的失败或对市场的屈服,而应被视为一次基于风险和效率考量的策略性蓄力。这也标志着DAT赛道正在走向成熟,从激进积累转向风控优先。

● 有行业专家指出,以市值与净资产比率评估DAT公司并不完全正确,因为这种估值方法没有充分考虑上市公司的生命周期。展望未来,财库公司们的价格差异将会更加明显,Metaplanet或许正是在重构它的估值体系。

表:Metaplanet关键财务与战略指标

指标类别 | 具体数据/状态 | 说明 |

比特币持有 | 超过3万枚,价值约27.5亿美元 | 全球第四大比特币财库公司 |

平均成本 | 约10.8万美元/枚 | 当前账面上有超5亿美元未实现损失 |

融资创新 | 推出“Mercury”和“Mars”数字信用工具 | 提供4.9%日元收益率,吸引本土投资者 |

股价表现 | 从今年高点回落超70%,但全年仍涨超20% | 市值约30亿美元,曾突破1万亿日元 |

股东结构 | Capital Group为第一大股东(11.45%) | 国际机构认可度提升 |

值得关注的是,Metaplanet已宣布将于12月22日召开特别股东大会,讨论优先股发行提案。 这一会议结果将对公司中长期的战略方向产生关键影响。

截至12月15日,Metaplanet的市值已超越日本存储芯片制造商铠侠控股公司,在不到两个月内飙升近400%。其市值甚至超过了芯片制造商Screen Holdings和全球最大地铁系统运营商之一的东京地铁公司。

公司股价从今年6月的历史高点大幅回落,但仍远高于转型前的水平。市场现在等待观察,这次战略暂停是暂时性的防御,还是长期策略转型的开始。

加入我们的社区,一起来讨论,一起变得更强吧!

官方电报(Telegram)社群:https://t.me/aicoincn

AiCoin中文推特:https://x.com/AiCoinzh

OKX 福利群:https://aicoin.com/link/chat?cid=l61eM4owQ

币安福利群:https://aicoin.com/link/chat?cid=ynr7d1P6Z

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。