撰文:Nic Carter,Castle Island Ventures 合伙人

编译:Yangz,Techub News

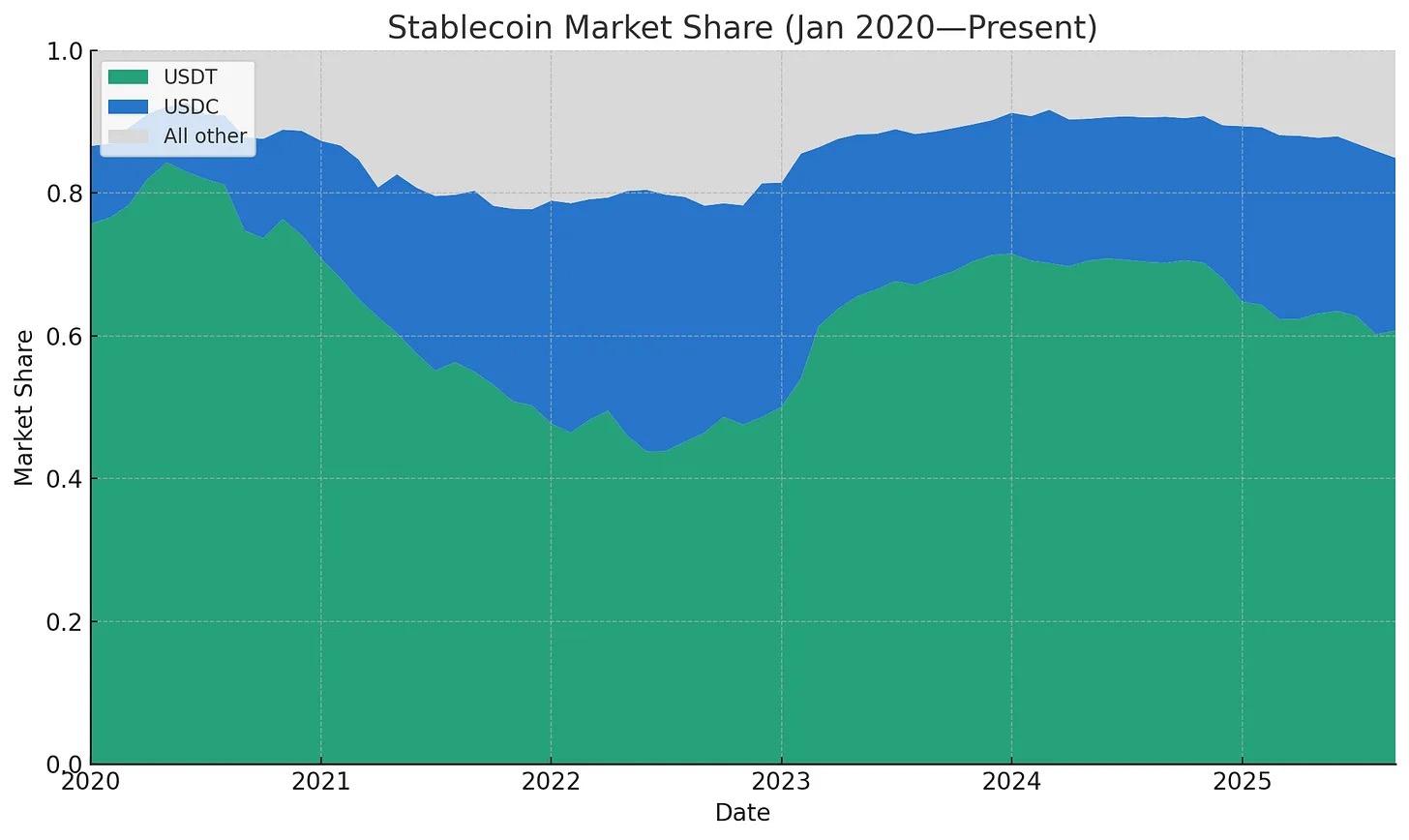

撰文时,Circle 的股权价值 305 亿美元。据报道,Tether 正以 5000 亿美元的估值募集资金。这两大稳定币的总供应量高达 2450 亿美元,约占稳定币市场的 85%。自诞生以来,只有 Tether 和 Circle 保持了显著的市场份额。其他竞争者甚至无法望其项背。Dai 在 2022 年初达到 100 亿美元的峰值。Terra 最终崩盘的 UST 在 2022 年 5 月虽曾飙升至 180 亿美元,但仅占据了约 10% 的市场份额,并且只是昙花一现。最具野心的试图推翻 Tether/Circle 地位的是币安的 BUSD,它在 2022 年底达到 230 亿美元的峰值,占据 15% 的市场份额,随后被纽约州金融服务局关停。

稳定币相对供应份额。数据来源:Artemis

我能找到的 Tether/Circle 最低绝对市场份额的记录是在 2021 年 12 月,为 77.71%,当时 BUSD、DAI、FRAX 和 PAX 共同占据了可观的市场份额。(我想,如果回溯到 Tether 之前的时代,确实有一段时期它毫无市场份额,但前 Tether 时代的主要稳定币,如 Bitshares 和 Nubits,都未能成功存活下来。)

这两大巨头的统治地位在 2024 年 3 月达到顶峰,占据了稳定币总供应量的 91.6%,但自此之后便开始下滑。(我按供应量计算市场份额,因为这易于计算,但如果按交易价值、交易对数量、现实世界支付量、活跃地址数或现实世界支付额来计算,其份额无疑会更大。)然而,自去年达到峰值后,其份额已降至 86%,并且我相信这一趋势将持续下去。原因包括中介机构的强势介入、收益率方面的逐底竞争,以及 GENIUS 法案之后新的监管动态。

中介机构正在自建稳定币

在过去几年里,如果你想发行白标稳定币,你必须承担极高的固定成本,并且只能找 Paxos。现在,这种情况已经改变,你可以从 Anchorage、Brale、M0、Agora 或 Bridge(Stripe 旗下)等多家机构中选择。我们的投资组合中就有利用 Bridge 成功推出自家稳定币的早期种子阶段初创公司。你无需成为行业巨擘亦可为之。在关于「开放发行」的文章中,Bridge 的联合创始人 Zach Abrams 解释了为何自建稳定币是明智之举。

例如,如果你使用现成的稳定币来构建一家数字银行,那么:

- 你无法完全获取收益来打造最佳的储蓄账户;

- 你的储备资产组合无法定制,以支持更高的流动性或更高的收益;

- 提取资金时,你还需支付 10 个基点的赎回费!

他说得没错。如果你使用 Tether,你可能无法获得任何收益来传递给客户(而客户此时期望因存入资金而获得一些收益)。如果你使用 USDC,你或许能获得收益,但这需要谈判,而且 Circle 也要分一杯羹。在冻结/扣押政策方面,你无法掌控自己的命运。你缺乏可配置性。你无法决定在哪个区块链上发行。并且你必须支付赎回费(这费用随时可能上涨)。

过去,我认为网络效应会胜出,最终市场上只会剩下一两种稳定币,现在我不再这么认为了。跨链兑换以及链内不同稳定币之间的兑换正变得越来越高效。我认为在一两年内,许多加密领域的中介机构将把你的存款数据显示为通用的「美元」或「美元代币」(而不是 USDC 或 USDT),并保证你可以按需兑换成你选择的稳定币。

我们已经看到许多金融科技公司和数字银行在这样做。他们最关心用户体验,宁愿为客户提供最佳体验,而不是遵循加密传统。因此,他们只以美元显示你的余额,并在后端管理储备资产。

而中介机构——无论是交易所、金融科技公司、钱包还是 DeFi 协议——都有非常强烈的动机去剥离主流稳定币,并将用户资金引导至他们自己的稳定币。原因非常简单。如果你是一家拥有 5 亿美元 USDT 存款的加密交易所,Tether 正利用这笔浮存金赚取约 2500 万美元/年的收益,而你却一无所获。有三种方法可以将这些闲置资本转化为收入来源:你可以恳求发行商分享部分底层收益(Circle 通过奖励计划这样做,但据我所知,Tether 不会将收益传递给中介机构);你也可以与设计上就提供收益分成的较新稳定币合作,例如 USDG、AUSD 或 Ethena 的 USDe;或者你可以创建自己的稳定币,将所有收益内部化。

在上面的例子中,作为交易所,你必须说服用户抛弃 USDT,采用你新推出的稳定币。一个明显的策略是推出「赚币」计划,你提供国债利率,并为自己保留一部分利差,比如 50 个基点。如果你是一家服务于非加密原生客户的金融科技公司,你可能甚至不需要推出类似的激励措施。你可以简单地以通用美元显示用户余额,然后将其兑换成你自己的稳定币。必要时,在提现时兑换成 Tether 或 USDC 也足够简单。

我们已经看到这种情况正在发生。后一种金融科技公司的流程是我们今天看到的初创公司的默认做法,而交易所正积极与稳定币达成收入分成协议。在这方面,Ethena 向交易所的推销尤其成功。此外,众所周知的是,Circle 与 Coinbase 分享利息收入,而 Coinbase 又将其转给持有 USDC 余额的交易所客户。其他交易所也在联合起来创建自己的稳定币联盟。值得注意的是,「全球美元」(Global Dollar)联盟包括 Paxos、Robinhood、Kraken、Anchorage、Galaxy、Bullish 和 Nuvei,此外还有十几个其他知名合作伙伴。

重要的是,DeFi 协议现在也在探索发行自己的稳定币。它们不能轻易地将用户存款兑换成其他稳定币,但它们可以温和地鼓励用户使用某一种稳定币而非其他。其中最引人注目的案例是 Hyperliquid,它为其稳定币进行了非常公开的招标过程,明确目标是减少对 USDC 的依赖并为协议获取储备收益。Hyperliquid 收集了 Native Markets、Paxos、Frax、Agora、Sky(Maker)、Curve 和 Ethena 的投标,最终并且颇具争议地选择了 Native Markets。如今,Hyperliquid 上约有 55 亿美元的 USDC,占 USDC 总供应量的 7.8%。尽管 Hyperliquid 的 USDH 不会一夜之间取代 USDC,但这个公开过程对 USDC 来说是一次形象上的损失,因为其他 DeFi 协议也会寻求效仿。反过来,我们也看到稳定币试图创建自己的 DeFi 生态系统。内置收益的假设创造了一个尚未被探索的巨大设计空间。这就像普通的金融科技应用建立在货币市场基金之上;或者券商直接原生地支付你证券借贷的收益。

我们甚至看到钱包也在推出自己的稳定币。Phantom 推出了 Phantom Cash,这是一种由 Bridge 发行的、嵌入赚币和借记卡功能的稳定币。Phantom 不能要求客户必须使用某一种稳定币,但他们有无数种杠杆可以拉动,以引导用户使用他们自己的 Cash 产品。

基于发行稳定币固定成本的下降(或者直接与愿意达成收入分成协议的发行方合作),作为中介机构,将你的浮存金收益拱手让给第三方稳定币已不再合理。如果你的规模足够大、信誉足够好,足以让用户信任你的白标稳定币,那就不妨自己去做。

收益率的逐底或冲顶竞争

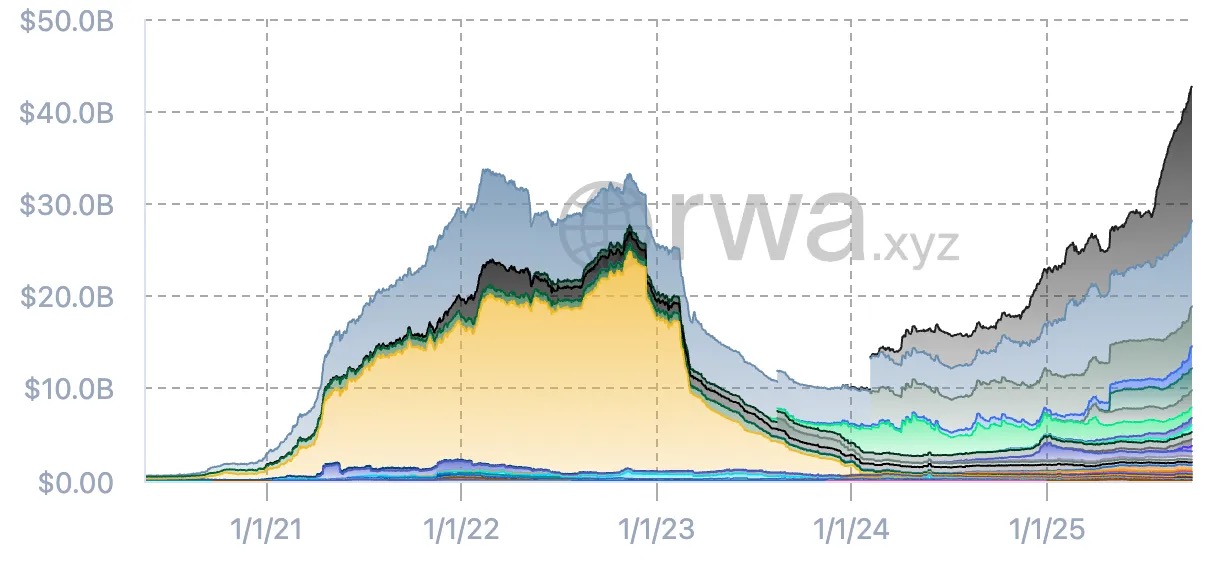

如果观察排除 USDT 和 USDC 后的稳定币供应量图表,你会发现近几个月来「其他」类别发生了某种格局性变化。2022 年,大量二线稳定币曾爆炸性增长,以币安夭折的 BUSD 和 Terra 灾难性的 UST 为首(下图中未显示)。而在 Terra 崩盘之后,行业进行了洗牌,一批新的稳定币从废墟中崛起。

稳定币供应量(不含 USDT 和 USDC),RWA.xyz

如今,非 Tether/Circle 系的稳定币供应量比以往任何时候都多,并发行方相当广泛。当前格局下的佼佼者包括 Sky(Maker/Dai 的最新迭代)、Ethena 的 USDe、Paypal 的 PYUSD 以及 World Liberty 的 USD1。我认为同样值得关注的稳定币还有 Ondo 的 USDY、Paxos 的 USDG(作为联盟的一部分发行)以及 Agora 的 AUSD。许多其他新的稳定币——包括银行发行的——也将很快加入竞争,但我认为现有数据已经能说明问题。相比上一次热潮,如今有更多可信的稳定币,并且它们的总供应量也超过了上一轮牛市期间的数据——即使是在 Tether 和 Circle 继续主导市场份额和流动性的背景下。

这些新发行方中有很多都有一个有趣的特点,其中许多都专注于传递收益。Ethena 的 USDe 传递加密基差交易的收益,是今年最成功的案例,其供应量已飙升至 147 亿美元。USDY(Ondo)、SUSD(Maker)、USDG(Paxos/其他公司)和 AUSD(Agora)在设计时也都考虑了收益分享。对于这一话题,你可能会反对说 「GENIUS 法案禁止提供收益」。这在某种意义上是没错的,但如果你最近关注了银行游说团的夸张表演,你就会知道这个问题并未尘埃落定。GENIUS 法案实际上并不禁止第三方平台或中介机构向稳定币持有者支付奖励(而这些奖励又由发行方向中介机构支付)。从机制上讲,我认为你甚至无法设计出能堵住这个「漏洞」的措辞,况且也不应该这么做。

随着 GENIUS 法案的通过,我注意到了一种转变:直接生息的稳定币(直接向持有者支付收益——被 GENIUS 明确禁止)正转向通过中介机构支付收益。Circle 通过 Coinbase 践行这一战略,而且并没有显示出停止的迹象。几乎每一种新的稳定币都内置了某种收益策略,毕竟如果你想说服某人放弃高流动性且成熟的 Tether,转而使用你的稳定币,你就必须给他们一个足够充分的理由。这是我在 2023 年 Token2049 大会上做出的预测,尽管 GENIUS 法案打乱了我的时间表,但这显然正在发生。

因此,稳定币普遍向提供收益方向发展的趋势,会伤害灵活性较差的现有主导者。Tether 完全不支付收益。Circle 与 Coinbase 有奖励计划,但与其他平台的关系不明。我认为新的初创公司将能够在收益率上削弱主要发行方,并创造一种「竞相逐底」(或者现实地说,「冲顶」)的现象。这实际上可能有利于那些具有规模效应的参与者,就像我们看到 ETF 费率竞相趋零以及 Vanguard/Blackrock 双头垄断的出现一样。但是,如果银行仍在场外观望等待加入,Circle 和 Tether 会成为这种情况下的赢家吗?

银行已可入场

在 GENIUS 法案通过以及美联储和其他主要金融监管机构修改规则之后,银行现在可以自由发行和参与稳定币,而无需申请新的特许牌照。根据 GENIUS 法案,银行发行的稳定币仍需遵守规则,包括 100% 的高质量流动资产支持、按需 1:1 兑付、信息披露和审计、接受相关监管机构的监督。稳定币不被视为受保存款,银行也不能以支持稳定币的抵押品进行放贷。至于银行是否愿意发行稳定币,是个有趣的问题。当银行问我是否应该这样做时,我通常告诉他们这不值得麻烦,他们应该直接将现有稳定币纳入其核心银行基础设施,而不是自行发行。

然而,银行或银行财团可能仍然会考虑发行。我相信在未来几年内我们会开始看到这类情况。即使稳定币实质上是一种狭义银行形式,其发行实际上会降低银行的杠杆,但在一个充满活力的稳定币生态中,仍然会涌现出收入机会(托管费、交易费、赎回费、API 集成费等)。如果银行看到存款外流的情况发生,尤其是在稳定币能够通过中介机构提供收益时,他们也可能会恐慌,并认定发行自己的稳定币是阻止这种情况发生的最佳方式。

从结构上讲,对银行来说,发行稳定币的成本也并不那么高昂;你不需要为此持有监管资本。它们是全额储备、表外负债,其资本密集度低于普通存款。一些银行可能会决定加入「代币化货币市场基金」的游戏中,尤其是在 Tether 的盈利能力保持强劲的情况下。如果稳定币的最终格局是完全不能分享利息,所有「漏洞」都被堵死,那么发行商就相当于获得了印钞许可证(收取 4% 的收益却无需支付给客户——比「高收益」储蓄的净息差还要好)。但在现实中,我预计收益「漏洞」不会被完全关闭,发行商的利润率会随着时间的推移而下降。但即使发行商只保留 50 或 100 个基点的利差,考虑到最大的银行管理着数万亿美元的存款,如果存款向稳定币转移的趋势发生,这仍然是相当可观的收入。

总结来说,我预计银行确实会以发行方的身份加入稳定币的竞争,无论出于何种原因。今年早些时候,《华尔街日报》报道称,摩根大通、美国银行、花旗集团和富国银行已经就创建稳定币财团进行了初步谈判。我认为组建财团是目前最合理的做法,因为没有任何一家银行有能力单独为其稳定币建立足以与 Tether 竞争的必要分销网络。

结语

我曾坚定地认为我们只需要一两种主要的稳定币,最多不过五六种。「网络效应和流动性为王,」我过去常不假思索地重复这句话,但稳定币真的受益于网络效应吗?它们与 Meta、X 或 Uber 这类业务不同。实际上,构成网络的是区块链,而非代币本身。如果用户能够无摩擦地兑换代币,并能快速、低成本地在不同区块链间转换,那么网络效应的重要性就会降低。如果退出成本趋近于零,你便无法强迫用户永远留在你这里。主流稳定币(尤其是 Tether)确实拥有的优势是,在全球数百家交易所上与主要法币对的点差非常小。这确实很难超越,但我观察到(并且正在投资)大量服务提供商如雨后春笋般出现,它们以批发汇率将稳定币与本地法币在交易所内外连接起来。只要稳定币可信,它们并不太担心交易的是哪一种稳定币。GENIUS 法案在这方面解决了很多问题。基础设施的成熟让所有人的体验都变得更好了,除了那些现有的行业巨头。

多个因素共同作用,正在侵蚀 Tether/Circle 的双头垄断格局。跨链兑换变得更好、更便宜。特别是同链的稳定币兑换几乎免费。现在出现了清算所,无论来源和目标稳定币或区块链是什么,都能促进稳定币之间的交易。GENIUS 法案正在使(在美国设立的)稳定币同质化,因此基础设施提供商将其持有在资产负债表上所承担的风险更小。我们正在经历稳定币的同质化过程,现有的行业巨头将无法从中受益。

如今,大量的白标发行商正在拉低发行的固定成本。非零的国债收益率强烈激励着中介机构将其浮存金货币化,并剥离 Circle 和 Tether 的稳定币。这一点最适用于那些不固守加密用户体验模式的金融科技风格钱包和数字银行,其次是交易所,现在也包括 DeFi 协议。每一个中介机构都在贪婪地盯着用户的浮存金,并思考为什么没有将其转化为收入。

收益的前景——虽受 GENIUS 法案限制但并未消除——也为新生的稳定币提供了新的自由度,使其能够与更不愿分享收益的 USDT/USDC 竞争。如果像我预期的那样,收益「漏洞」依然存在,那么在收益分享方面将会出现一场逐底竞争,如果现有巨头反应不够快,这可能会侵蚀它们的市场地位。

至于「房间里的大象」,是那些坐拥数万亿美元资产负债表、尚未全面参与的金融机构。它们在担忧稳定币是否会导致存款外流,如果会,又该如何应对。GENIUS 法案和金融监管的转变使得银行能够参与竞争。如果它们真的入场,目前约 3000 亿美元的稳定币市值看起来就如同儿戏。稳定币仅有十年历史。竞争才刚刚开始。

注:本文引用的 Artemis 和 RWA.xyz 数据均在其数据集中排除了 Terra 的 UST,因此实际上我认为在 Terra 狂热期间,它们的市场份额曾降至 71.7%。但许多人会争辩说 UST 并非真正的稳定币。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。