关键要点

1. 人形机器人行业正进入早期商业化阶段。2025 年,该领域融资规模已接近 140 亿美元,头部公司合计估值超过 850 亿美元。高盛预计,到 2035 年该市场规模将达到 380 亿美元;摩根士丹利则预计,到 2050 年将增长至 5 万亿美元。目前,市场上尚不存在面向散户、可实现代币化且可治理的人形机器人 Pre-IPO 公司敞口的投资工具。现有二级市场平台仅向合格投资者开放,通常适用 10%–30% 的流动性折价,以及 3%–5% 的交易费用。

2. XMAQUINA 已持有六家人形机器人公司的经核实股权,治理完全通过链上提案进行。其中,1X 的持仓较成本基准已升值 119%,Apptronik 的优先股持仓较成本基准已升值 103%。

3. DAO 国库目前持有 670 万美元的人形机器人股权资产,以及 330 万美元现金。DAO Portal 显示的 2800 万美元 headline 数字中,包含了 1800 万美元 的 DAO 自有、尚未交易的 $DEUS,其估值基于 Genesis Auction 价格计算(对应 6000 万美元 FDV)。这一估值究竟代表相对 NAV 的折价还是溢价,取决于配置者采用的是哪一种国库基准口径,以及哪一种代币供应假设。

4. Robotics Capital Markets(RCM)Protocol 会将每一项经核实的股权资产转化为一个与 $DEUS 配对的 subDAO 代币。交易手续费将回流 DAO 国库,而每一个 subDAO 交易对的建立,都会使 $DEUS 作为中介资产产生需求。该协议能否形成持续复利效应,还是国库规模维持静态,取决于交易量能否持续增长。

整体摘要

机器人私募股权已经创造了数百亿美元的价值,但其获取渠道在结构上仍然高度受限。

2025 年,机器人初创公司融资规模接近 140 亿美元,较 2024 年增长 71%。目前,该赛道人形机器人领域中最具领先地位的公司,包括 Figure AI、Apptronik、1X Technologies、NEURA Robotics 和 Agility Robotics,距离 IPO 仍有数年时间。

散户投资者目前只能通过公开市场股票(如 Tesla、NVIDIA)或混合型风险投资基金(如 ARK)获得被稀释的间接敞口,但市场上尚不存在任何一种工具,能够提供对特定 Pre-IPO 人形机器人公司的、可治理的直接敞口。

XMAQUINA 的 RCM Protocol 正是围绕这一结构性价差而设计。每一项股权资产通过专门设立的 SPV 持有,并被转换为一个在 DEX 上与 $DEUS 配对交易的 subDAO 代币。协议所产生的手续费将流入国库,用于支持新的资产配置,并推动更多 subDAO 上线。其复利逻辑在于:手续费增长国库规模,国库为更多股权配置提供资金,而新的股权头寸又进一步衍生出新的交易市场。 DAO 当前可运作国库规模约为 1000 万美元,其完整构成详见第 3 节。

本报告将重点覆盖以下内容:人形机器人市场现状、该领域的准入问题、XMAQUINA 的国库与投资组合、RCM Protocol 的运作机制及竞争定位、$DEUS 代币经济模型(包括 xDEUS 质押机制),以及 NAV 溢价分析,并进一步讨论相关风险因素、潜在催化剂及资金部署框架。

文中所涉及的市值、协议指标及代币价格数据均截至 2026 年 5 月,后续将随市场变化而调整。

1. 人形机器人

人形机器人正从长达十年的研发周期,逐步转向早期商业化阶段,真实部署开始取代以展示为主的演示。Yole Group 估计,目前全球已有 60 多家活跃的人形机器人公司,自 2017 年以来,该领域累计融资已超过 100 亿美元。Crunchbase 数据显示,2025 年机器人初创公司融资规模接近 140 亿美元,高于 2024 年的 82 亿美元,甚至超过了 2021 年 131 亿美元 的上一轮峰值。

资本投入在 2026 年仍在持续:Skild AI 于 1 月完成 14 亿美元融资,Apptronik 于 2 月完成 5.2 亿美元融资,EngineAI 于 4 月完成 2 亿美元融资,而 NEURA Robotics 据称也正在完成一轮约 10 亿欧元(约合 12 亿美元)的融资,由 Tether 提供支持。

为什么是现在

人形机器人的采用已经开始体现在实际出货数量上。全球人形机器人产量从 2024 年约 2,000 台跃升至 2025 年的 16,000 台,其中中国占部署总量的 80% 以上。市场预测到 2027 年,出货量将超过 100,000 台。

单台制造成本也在持续下降,2022 至 2023 年间大约下滑了 40%,从 5 万至 25 万美元降至 3 万至 15 万美元。Unitree 推出了面向消费市场的人形机器人 R1,售价 5,900 美元,随后还在 AliExpress 上架该产品,释放出早期零售分发基础设施正在形成的信号。Kia 则宣布,计划自 2029 年起在其制造工厂中部署 Boston Dynamics Atlas 机器人。

领先企业的商业化部署已开始取代试点项目。BMW 已在其 Spartanburg 工厂让 Figure AI 机器人执行每日 10 小时的轮班工作,持续超过 11 个月,累计运行时间超过 1,250 小时,涉及 30,000 多辆汽车的生产流程。GXO Logistics 已部署 Agility Robotics 的 Digit,成为最早在商业仓储运营中使用人形机器人的企业之一。Toyota Motor Manufacturing Canada 也已与 Agility 签署商业协议,计划在其生产设施中部署 Digit。Apptronik 正与 Mercedes-Benz、GXO 和 Jabil 开展试点合作,并与 Google DeepMind 就 Gemini Robotics 达成独家合作关系。1X Technologies 则已开放其 NEO 机器人的消费者预订,售价 20,000 美元,同时提供 每月 499 美元的租赁方案,预计于 2026 年交付。

市场规模测算

分析师对人形机器人市场的规模预测区间较大,反映出不同机构在统计范围和假设前提上的差异。

高盛预计,到 2035 年该市场规模将达到 380 亿美元,较其此前 60 亿美元的预测上调约 6 倍,对应部署量约 140 万台。

摩根士丹利给出了更广义的估算,纳入了供应链、维修及支持基础设施等相关环节,预计到 2050 年整体市场规模可达到 5 万亿美元。在这两个区间之间,MarketsandMarkets、Barclays 和 UBS 的预测大致落在 150 亿至 2,000 亿美元之间,具体取决于其覆盖范围与时间框架。

宏观层面的背景也强化了这一需求逻辑。具身智能(Embodied AI) 正在改变劳动力成本结构,其意义类似于软件曾经对信息成本结构带来的重塑。在美国,Deloitte 与 Manufacturing Institute 预计到 2030 年制造业将出现 210 万个无法填补的岗位缺口,由此带来的年度成本高达 1 万亿美元。

准入问题

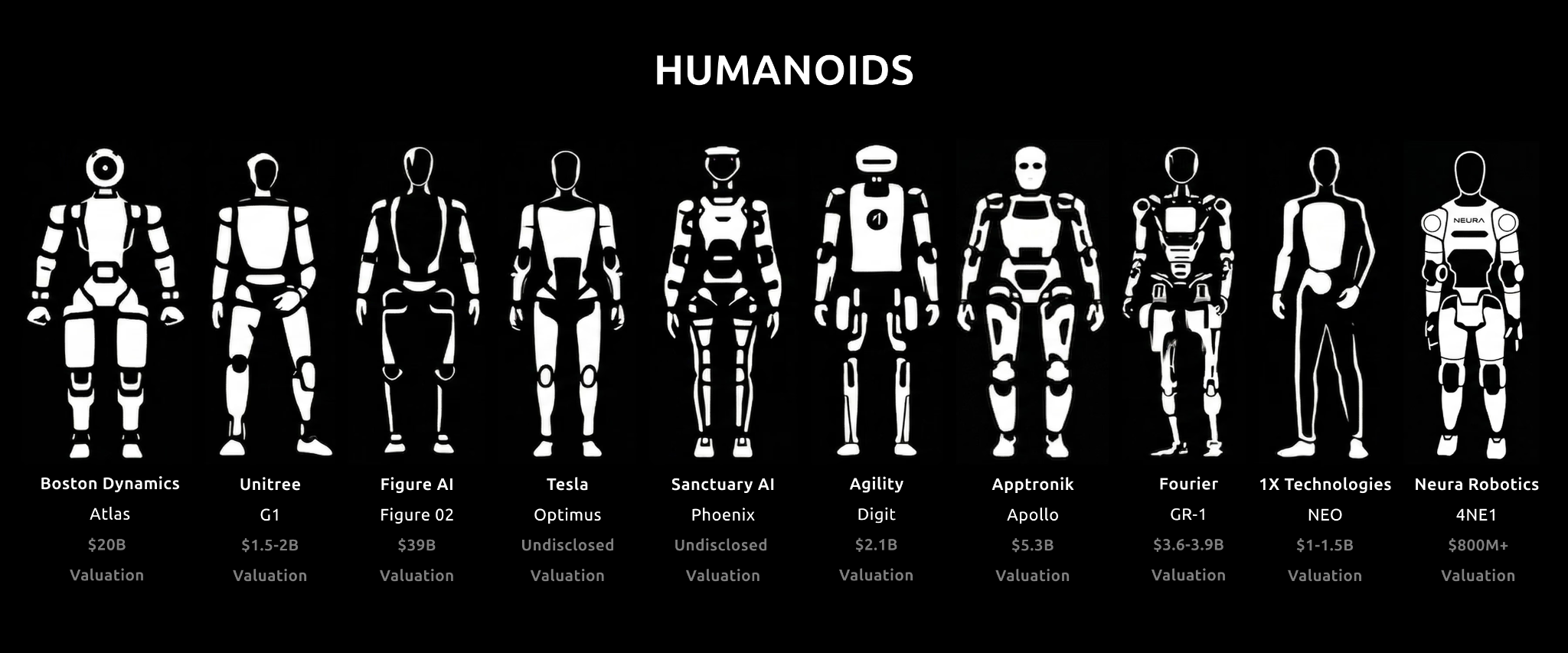

领先的人形机器人公司目前的已披露或目标估值,合计约为 850 亿美元,覆盖以下七家公司:

Figure AI(390 亿美元)、Skild AI(140 亿美元)、1X Technologies(目标估值 100 亿美元)、Unitree(目标估值 70 亿美元)、Apptronik(53 亿美元)、Physical Intelligence(56 亿美元)以及 NEURA Robotics(目标估值 40 亿美元以上)。

当这些公司未来最终上市时,其主要回报很可能早已被机构投资者和合格投资者所获取。目前,并不存在任何一只以机器人为核心主题的 ETF 能够覆盖这些 Pre-IPO 公司。

Anthropic 在 2026 年 5 月的 Pre-IPO 隐含估值已达到约 1.4 万亿美元,这也说明,在人工智能公司进入公开市场之前,私人阶段已经积累了多么可观的价值。Figure AI 曾于 2025 年向券商发出停止侵权函,以阻止其股票的未经授权二级交易;Anthropic 也在 2026 年 5 月采取了类似举措。与此同时,Forge 和 Hiive 等二级市场平台仅面向合格投资者开放,通常适用 10%–30% 的流动性折价、3%–5% 的交易费用,以及长达数周的结算周期。

2. 区块链的角色

将私募股权进行代币化,可以通过碎片化持有、可编程合规以及接近即时的结算效率来改善准入问题。但并非所有代币化股权都是真实有效的。合法的代币化股权敞口与毫无价值的空头承诺之间的关键区别,在于底层资产是否经过验证,以及相关权利是否具备法律可执行性。

一个合规的 SPV(特殊目的实体) 会在目标公司的股权结构表中实际持有股份,而代币则代表对该 SPV 的份额化所有权。当退出事件发生时,退出收益将流向代币持有人。相反,如果采用的是缺乏资产支撑的 LP 结构,那么它虽然出售代币,却未必真正购入目标股权;一旦运营方崩溃,持有人手中就只剩下一个承诺,而缺乏追索权。

对于试图进入私人机器人股权市场的散户来说,这意味着本质上的差别:你持有的究竟是经过验证的真实股权,还是一项随时可能归零的空洞索取权。

像 BlackRock 的 BUIDL 基金、Securitize 和 tZERO 这样的案例,已经展示了如何通过链上方式将资产与经审计、具有法律可执行性的实际持仓连接起来,并提供托管证明。2026 年 3 月 17 日,SEC 与 CFTC 联合发布了一份解释性文件,提出了代币分类框架,并澄清多数加密资产本身并不当然构成证券。对于像 RCM 的 subDAO 代币 这样的结构而言,依据 Howey Test 进行“投资合同”分析,仍然是最相关的判断标准。

区块链基础设施带来了传统二级私募市场无法提供的三项特性:可编程合规、碎片化持有以及接近即时的结算能力。 所谓可编程合规,是指转让限制可以直接在合约层执行;所谓碎片化持有,是指原本需要 50 万美元才能参与的 SPV 份额,可以被拆分成任意金额的投资门槛;而接近即时结算,则意味着交易可以在几分钟内完成,而不是像 Forge 或 Hiive 那样往往需要数周。正是这些属性,重构了私人市场资产的准入层。

XMAQUINA 的 RCM 模型,其前提要求是:必须能够证明每一个 SPV 确实在目标公司的股权结构表上持有股份,并且这些股份所对应的权利具有可执行性。

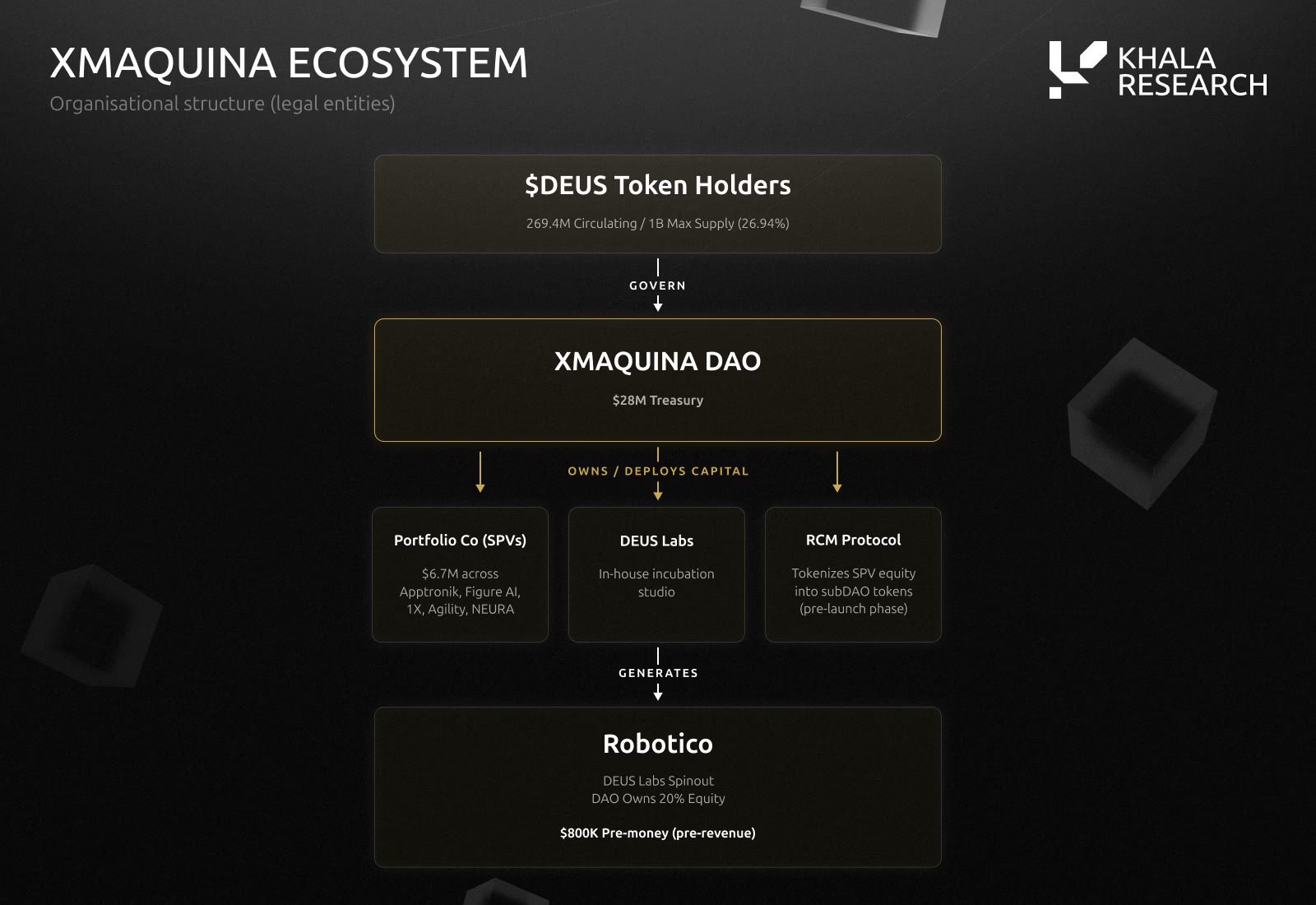

3. XMAQUINA

一个由 DAO 治理、专注于为私人市场人形机器人股权构建链上二级市场的资本载体。

查看视频:XMAQUINA 联合创始人 Mauricio 正在 Supercycle Podcast 上讨论 XMAQUINA

概览

- 类别: 面向人形机器人私募股权的 DAO 治理资本载体

- 市值: 以 Genesis 价格 0.06 美元计算,TGE 前 FDV 为 6000 万美元

- 国库规模: 约 2800 万美元(若剔除 $DEUS,约为 1000 万美元)

- 股权投资组合: 总计 670 万美元,覆盖 7 个实体中的 8 个持仓

- 价值捕获机制: 每个 subDAO 代币在启动时有 5% 分配给 DAO;交易手续费为 1%;所有 subDAO 交易对均通过 $DEUS 路由

- 风险: TGE 前代币,协议收入尚未得到验证;投资组合中 84% 集中于 3 家尚未产生营收的公司

- 关注点: $DEUS TGE、首个 RCM subDAO 拍卖、每月 subDAO 在 DEX 上的交易量,以及下一家投资组合公司的融资轮次或 IPO 申报进展

XMAQUINA 于 2024 年初启动,旨在通过 DAO 持有的国库获取并持有私人市场机器人资产头寸,所有资本配置均通过链上治理决定。该 DAO 通过五轮全部售罄的 Genesis Auctions 融资 1000 万美元,约有 1,860 名持有人参与,支持方包括 Borderless Capital、Moonrock Capital、MH Ventures、Generative Ventures、Fundamental Labs、Waterdrip Capital 以及来自 Delphi Digital、Arkstream Capital 和 KuCoin Ventures 相关背景的战略天使投资人。

截至目前,项目已通过 Snapshot 提交 15 项治理提案,其中 14 项已获通过,平均达到约 6.7 倍法定人数门槛(quorum)。按照当前 Genesis Auction 价格 0.06 美元 / $DEUS 计算,其 FDV 约为 6000 万美元。

XMAQUINA 运行在统一治理层之下:MachineDAO LLC 注册于马绍尔群岛,作为 DAO LLC 存在,并完全由链上的 $DEUS 代币投票治理。它是所有下属实体的最终实益拥有人和法律控制方,并拥有任命和罢免董事的权力。

XMAQUINA Foundation Ltd. 注册于开曼群岛,作为链下执行实体,代表 DAO 持有股权的法律所有权,并仅在治理批准后执行投资。

RWA Robotics Ltd. 注册于英属维京群岛(BVI),是一个有限目的实体,用于 $DEUS 代币发行及 SAFT 的执行。

国库构成

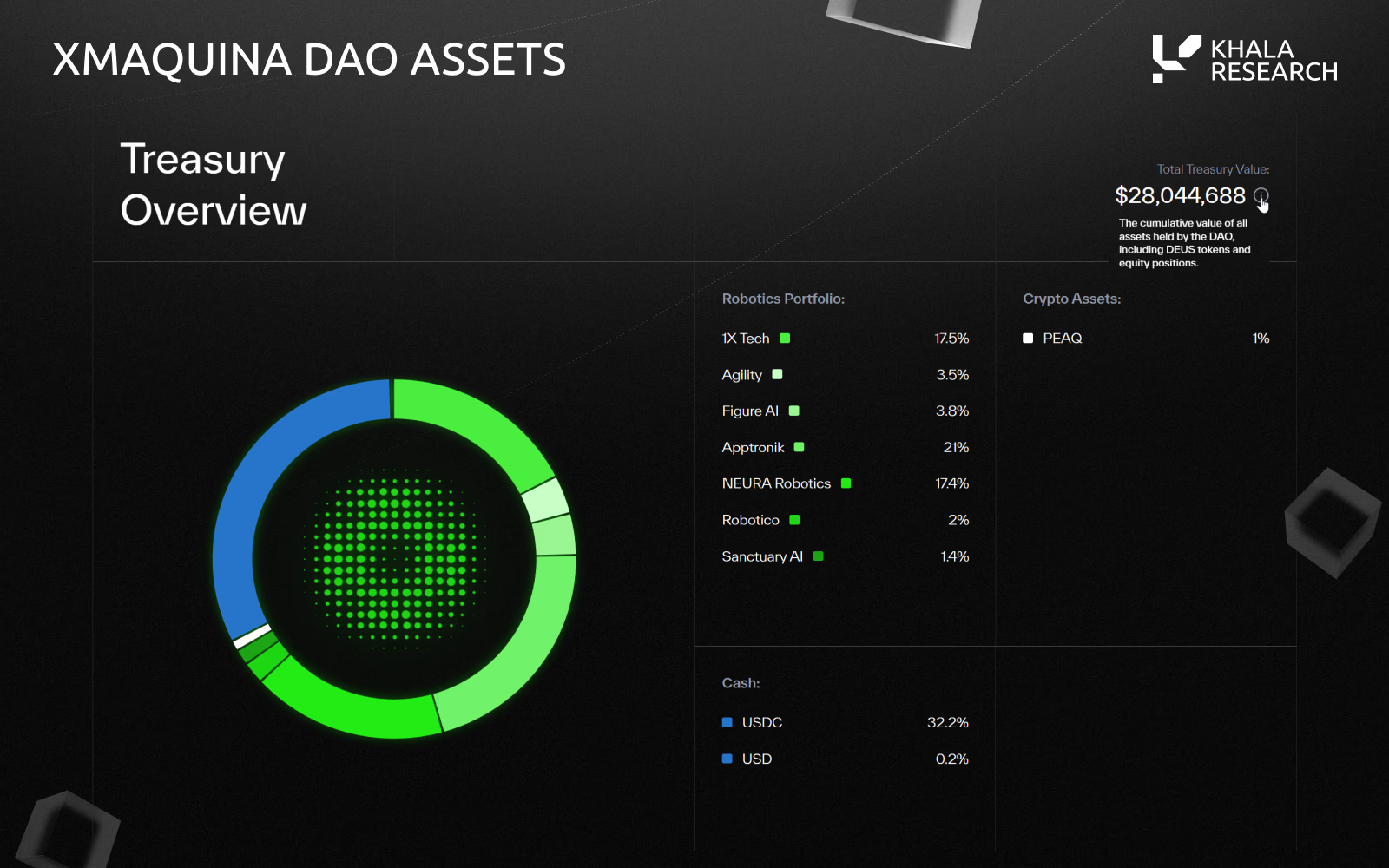

截至 2026 年 5 月,DAO Portal 显示的国库总价值为 2800 万美元。

来源: XMAQUINA DAO Portal,,2026 年 5 月。该数据面板为实时仪表盘,相关数值会随时间动态更新。

DAO Portal 显示的 1810 万美元加密资产,主要由 3 亿枚 $DEUS 和 370 万枚 $PEAQ 构成。其中 $DEUS 按 Genesis Auction 价格 0.06 美元计值,对应约 1800 万美元;$PEAQ 价值约为 10 万美元,为 Genesis Wave 1 阶段收到的支付资产,该轮仅接受 PEAQ 参与。

这部分 $DEUS 属于 DAO 国库中的代币配置,当前处于治理锁定状态,仅可通过链上投票用于流动性提供、质押激励,或出售以支持运营及股权收购。由于 $DEUS 尚未在公开交易所上市,其 0.06 美元的估值反映的是拍卖定价,而非公开市场出清价格。这种处理方式在 TGE 前 DAO 国库中较为常见。

因此,在 NAV 分析中,文中所述 2800 万美元为包含代币资产在内的总国库口径;若仅从可运作资本角度考察,即只计算机器人股权与现金,则工作国库规模约为 1000 万美元。两种口径均将在第 3.2 节中进一步展示。

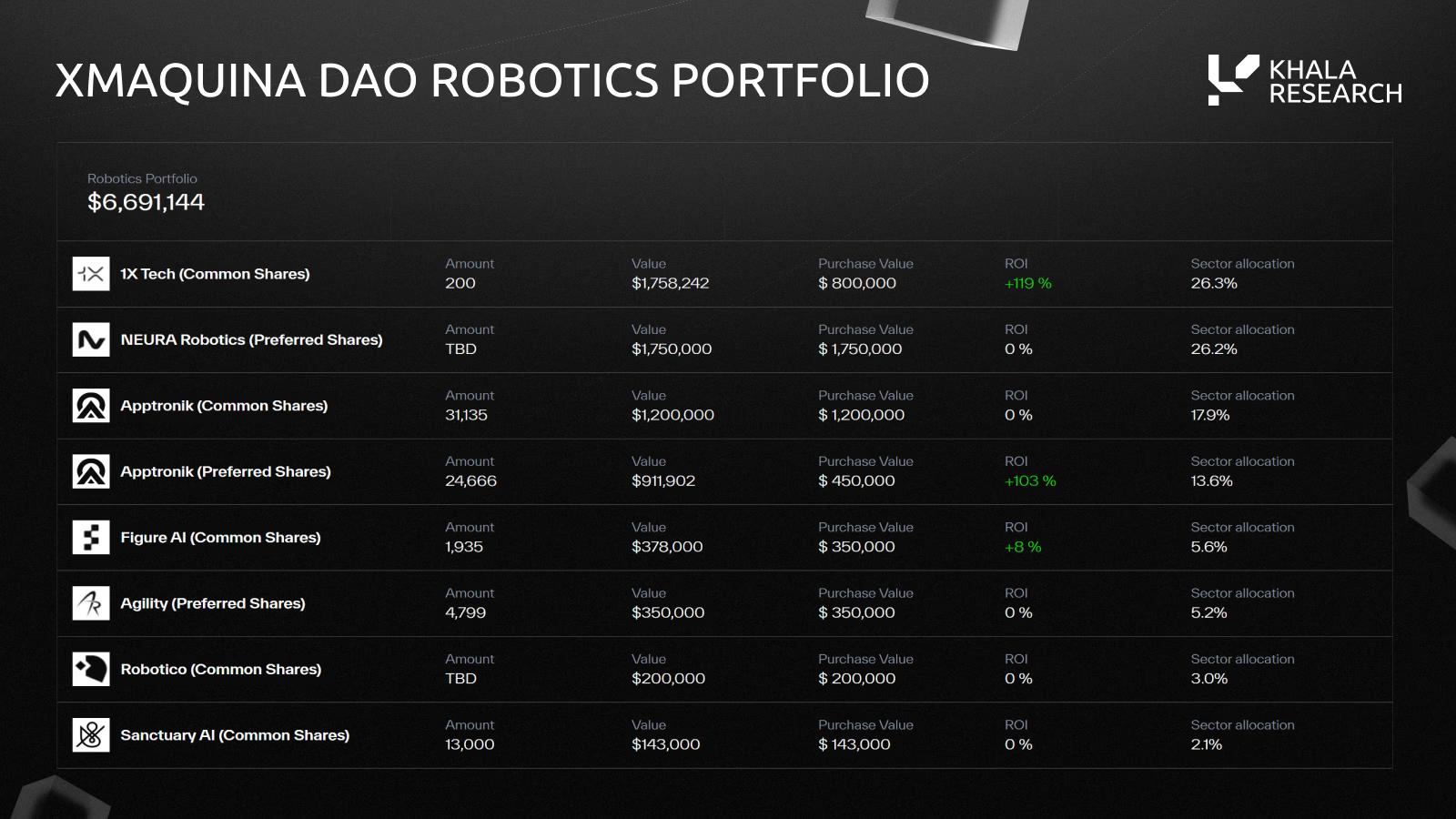

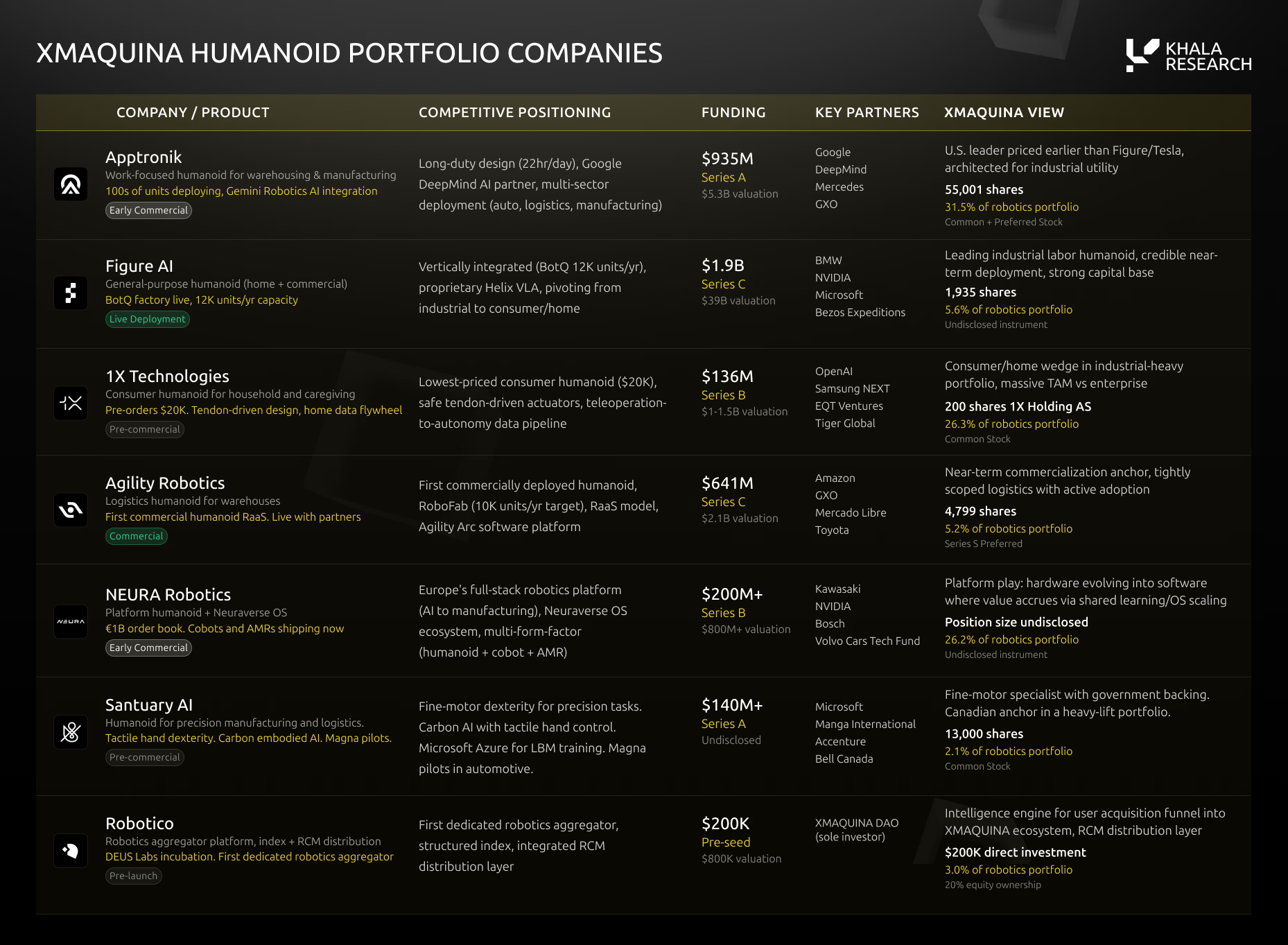

机器人投资组合

截至目前,XMAQUINA 的机器人投资组合总规模约为 670 万美元,覆盖 7 个实体中的 8 个持仓,累计投入成本约为 520 万美元。

来源:XMAQUINA DAO Portal,2026 年 5 月。

Andersen LLP 出具的持仓认证函(attestation letters)已发布于 XMAQUINA 文档页面,目前覆盖 6 项配置,分别为:Apptronik(BOT-01)、Figure AI(BOT-03)、Agility Robotics(BOT-04)、Apptronik follow-on(BOT-06)、1X Technologies(BOT-07)以及 NEURA Robotics(BOT-09)。其中,两笔 Apptronik 持仓代表了在不同进入时点、并经治理批准的两次独立配置。

投资组合公司画像

下面按公司逐一梳理 XMAQUINA 当前的核心持仓。

- Apptronik

Apptronik 正在开发 Apollo,这是一款面向制造业与物流场景的 AI 驱动型人形机器人。该公司在 2026 年 2 月的 Series A 延长期中,以 55 亿美元估值累计融资 9.35 亿美元,参与方包括 Google、Mercedes-Benz、John Deere 以及 Qatar Investment Authority。公司与 Google DeepMind 就 Gemini Robotics 建立了独家合作关系,并正在与 Mercedes-Benz、GXO 和 Jabil 开展试点。Apollo 被设计为可实现每日 22 小时运行,并支持热插拔电池。

DAO 目前持有 Apptronik 两笔独立仓位,合计 55,801 股,其中 24,666 股优先股,买入成本 45 万美元,目前收益率 +103%;31,135 股普通股,买入成本 120 万美元,目前大致持平。

合并来看,DAO 对 Apptronik 的总敞口为 165 万美元,占整个投资组合的 31.5%,是当前公司层面最大的单一配置。

- 1X Technologies

1X Technologies 正在开发 NEO,这是一款面向消费市场的人形机器人,定价 20,000 美元,并提供 每月 499 美元的租赁方案。这家挪威公司于 2025 年迁至 Palo Alto,并已在数百个家庭中测试 NEO。2025 年 1 月,1X 收购了 Kind Humanoid,将开发双足人形机器人 Mona 的团队纳入体系。公司迄今已完成 10 轮融资,累计融资总额为 1.365 亿美元。

DAO 的持股买入时对应的公司估值约为 45.5 亿美元。Crunchbase 显示,1X 于 2026 年 2 月 27 日完成了一轮新的 Series B,但仅列出一位投资人,且未披露估值;这轮融资看起来更像是一次小规模延长轮,而非此前市场传闻中 100 亿美元以上的大额融资。二级市场方面,截至 2026 年 5 月,1X 的股份在 Hiive 上的交易价格约为 每股 2,163 美元。

DAO 当前持有 200 股普通股,买入成本 80 万美元,当前收益率 +119%,占投资组合的 26.3%。

- Figure AI

Figure AI 正开发适用于工业与家庭场景的通用型人形机器人。其 Figure 02 曾在 BMW Spartanburg 工厂完成为期 11 个月的部署,并于 2025 年末退役。Figure 03 于 2025 年 10 月发布,是当前面向规模化制造的生产型号。Figure 还运营着 BotQ,这是一座垂直整合制造设施,目前已生产超过 350 台机器人,产能正在提升至每小时 1 台。

公司于 2025 年 9 月完成 Series C 融资,融资规模超过 10 亿美元,估值达到 390 亿美元,由 Parkway Venture Capital 领投,NVIDIA、Brookfield 和 Intel Capital 参投。

DAO 当前持有 1,935 股普通股,投入成本 35 万美元,当前收益率 +8%,占投资组合的 5.6%。

- NEURA Robotics

NEURA Robotics 是一家德国公司,专注于开发认知型人形机器人以及支持全机器人群体技能共享的操作系统 Neuraverse。NEURA 已与 Schaeffler、HD Hyundai 和 GFT Technologies 建立合作关系,并披露已获得 10 亿欧元订单;与此同时,Amazon 也已在其履约中心部署 NEURA 的认知机器人。

NEURA 已确认累计融资 1.85 亿欧元,共完成 5 轮融资,最近一轮为 2025 年 1 月完成的 1.2 亿欧元 Series B,由 Lingotto 领投。Bloomberg 于 2026 年 3 月报道称,NEURA 正在进行一轮约 12 亿美元的新融资,由 Tether 提供支持,对应估值约 43 亿美元(约 40 亿欧元)。公司还于 2025 年 10 月收购了工业自动化企业 EK Robotics,后者拥有约 300 名员工。

DAO 当前在 NEURA 的持仓规模为 175 万美元,占投资组合的 26.2%。

- Agility Robotics

Agility Robotics 正在开发 Digit,这是一款双足仓储机器人,也是首个获得商业工作场所安全批准的人形机器人。Digit 已部署于 GXO、Amazon 和 Toyota 的设施中。公司还运营 RoboFab,这是一座面积达 7 万平方英尺的生产设施,目标年产能为 10,000 台。

Agility 累计融资约 6.8 亿美元,市场报告估值约为 18 亿美元。

DAO 当前持有 4,799 股优先股,投入成本 35 万美元,占投资组合的 5.2%。

- Sanctuary AI

Sanctuary AI 正在开发 Phoenix,这是一款面向制造业和物流场景中精细动作劳动任务的通用型人形机器人。公司聚焦于名为 Carbon 的具身智能系统,并将其与具备触觉反馈的灵巧手结合,以支持高精度操作。Phoenix 已在汽车工厂中与 Magna International 进行测试,并与 Microsoft 建立了战略合作关系。

截至目前,Sanctuary 已累计融资超过 1.4 亿美元,投资方包括 BDC Capital、Accenture、Magna、Verizon Ventures 和 Workday Ventures,此外还获得了加拿大政府 Strategic Innovation Fund 提供的 3000 万美元支持。

DAO 当前持有 13,000 股普通股,投入成本 14.3 万美元,占投资组合的 2.1%。

- Robotico

Robotico 是 DEUS Labs 孵化的第一个项目,也是一个覆盖具身智能赛道的市场情报平台,用于追踪该领域的公司、机器人产品及资本流向。该平台收录了 95+ 款人形机器人型号,并提供机器人相关上市公司的实时股票追踪器、融资轮次跟踪、估值数据以及每周情报报告。

DAO 作为其唯一的种子前轮投资者(pre-seed investor),在 80 万美元投前估值下取得了 20% 股权,投入金额为 20 万美元,占投资组合的 3.0%。

投资组合风险观察

从持仓结构来看,投资组合呈现出较高的集中度。

前三大仓位分别为:

- Apptronik:31.5%

- 1X:26.3%

- NEURA:26.2%

三者合计占机器人投资组合的 84.0%。这意味着,组合整体表现将高度依赖少数几家核心公司的估值与流动性进展。

在地域分布方面,当前投资组合 100% 配置于西方公司,即美国、挪威和德国企业;但与此同时,2025 年全球超过 80% 的人形机器人部署发生在中国。这说明组合在地理维度上与产业部署现实之间存在一定错位。

在技术栈依赖方面,所有投资组合公司均采用 NVIDIA 技术栈进行仿真与训练。其中两家公司还依赖于独家 AI 实验室合作关系:

- Apptronik / Google DeepMind

- 1X / OpenAI

这意味着,组合同时承受一定的上游模型与技术平台依赖风险。

另外,退出决策由 xDEUS 持有人通过链上提案治理。发生退出事件后,治理可投票决定将最多 40% 的已实现收益分配给活跃的 xDEUS 质押者,其余部分则保留在国库中,用于新的资本配置。与 RCM 挂钩的 SPV 持仓,则在 SPV 层面完成结算。

项目来源渠道

DAO 的 Northstar Council 已识别出一批潜在标的,包括:

- FieldAI(已确认)

- Skild AI

- Physical Intelligence

- Clone Robotics

- RoboForce

- AgiBot

- Unitree

- Sunday Robotics

该路线图的目标是在 2026 年第三季度前完成 10 项资金分配。这些投资项目符合资金增长的预期:更多的投资意味着更多的子 DAO 市场、更多的协议费用以及更广泛的投资组合基础。

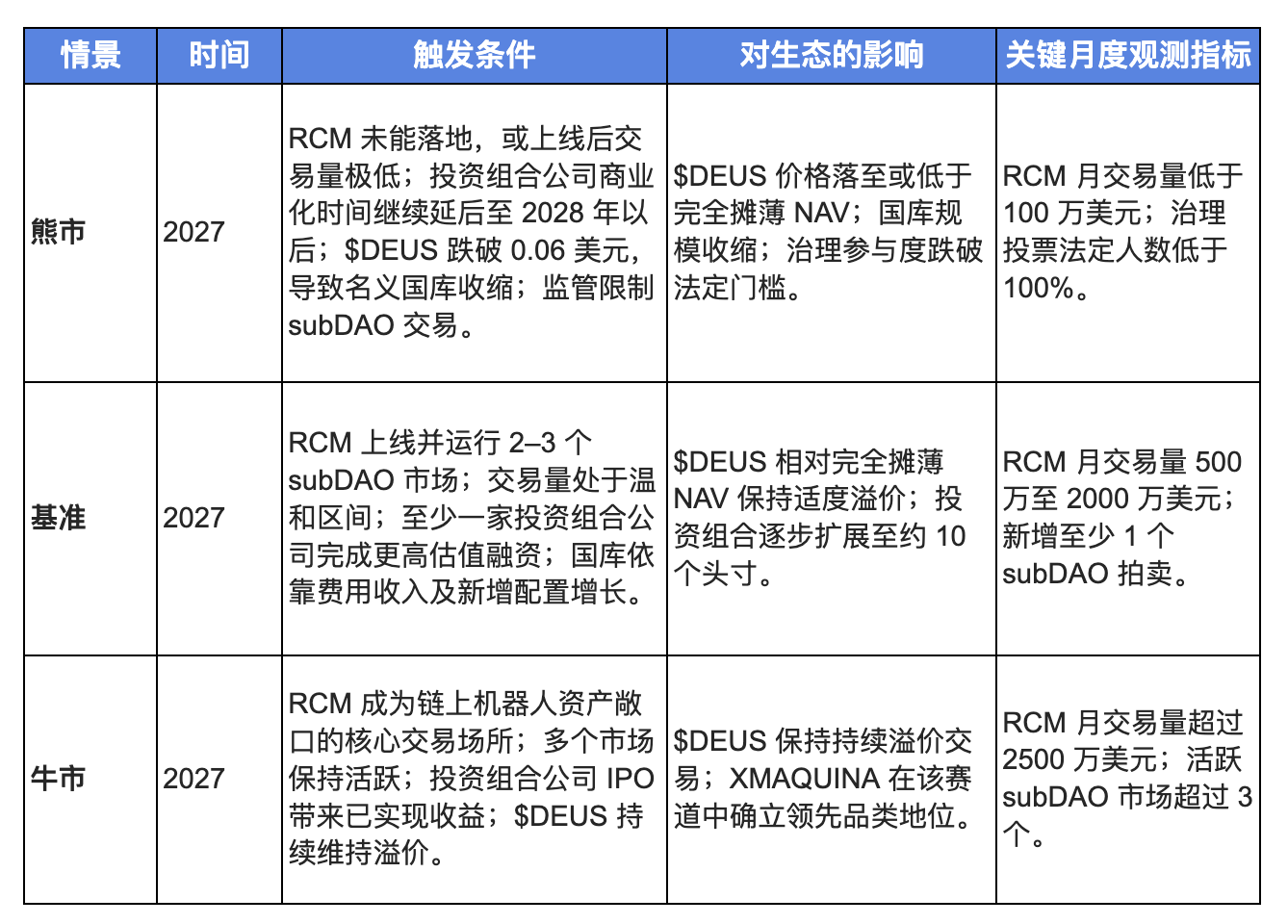

3.1 ROBOTICS CAPITAL MARKETS (RCM)

一套将私人机器人股权带上链的基础设施,围绕经验证的持仓创建全天候、无需许可的市场。

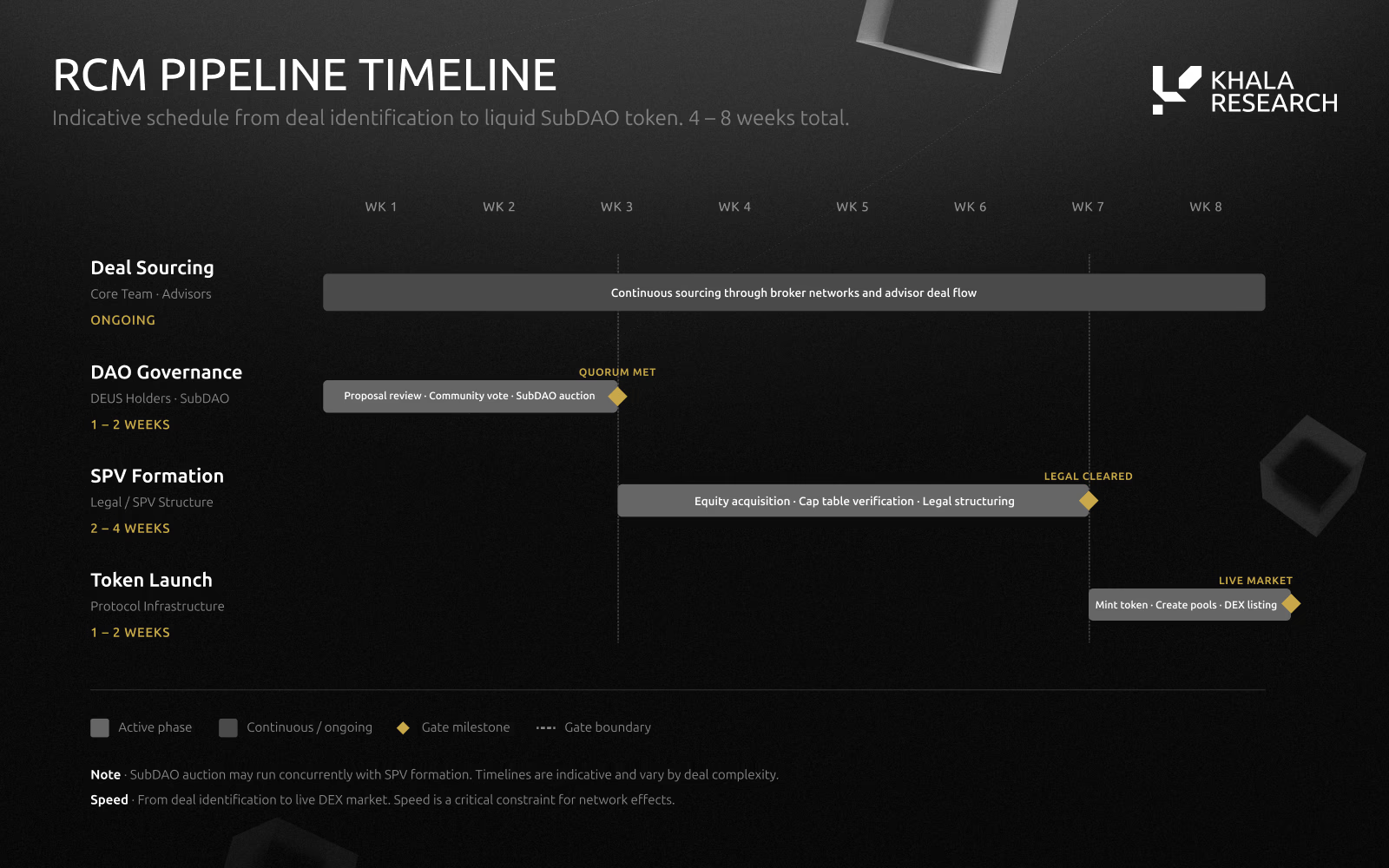

为了超越仅依赖国库配置的模式,XMAQUINA 正在推出 RCM 协议。治理提案 XMQ-03(RCM Protocol Development) 以 152 票、达到 601% 法定人数门槛的结果获得通过。路线图目标是在 2026 年第二季度启动上线,初始治理提案将界定首批资产配置,并将首批 RCM SubDAO 拍卖带上链,随后推进至 2026 年第三季度的完整协议上线。扩展阶段(永续合约、预测市场、新资产上市)计划于 2026 年第四季度推出。

RCM 如何运作

团队通过与经纪商、种子轮投资人及二级市场平台的直接关系来获取项目机会。战略顾问包括 Michael Ganser(Cisco Germany 前 CEO)、Lex Sokolin(Generative Ventures)、Ruben Portela(Wise3 Ventures)、Simon Dedic(Moonrock Capital CEO)以及 Alvaro Gracia(Borderless Capital 普通合伙人)。DAO 还与 peaq 集成,以增强对机器人及物理 AI 项目的可见性。

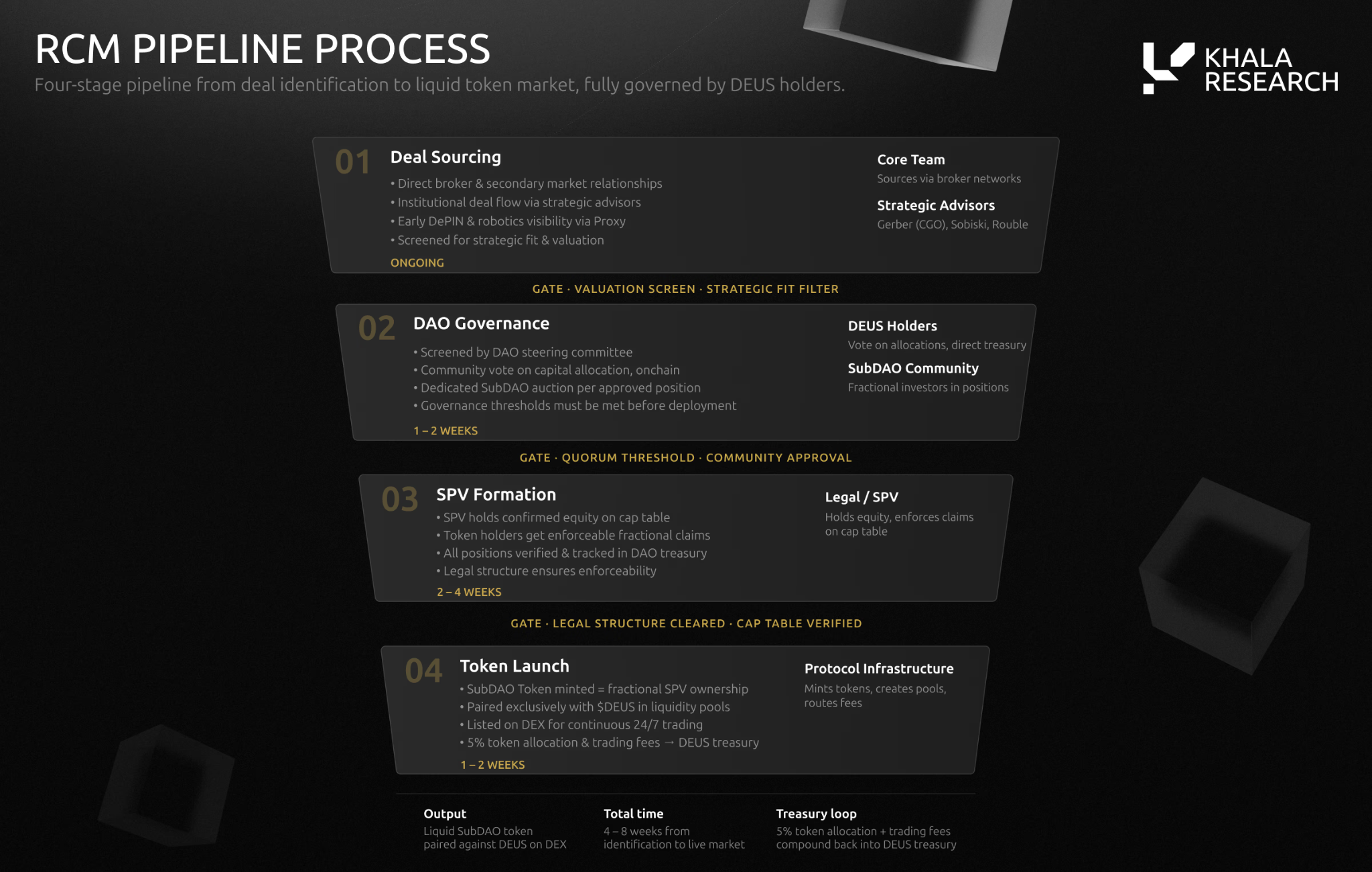

该项目分为四个阶段:

- XMAQUINA 获取一笔配置机会;

- 社区通过 subDAO 拍卖筹集资本;

- 设立一个专门的 SPV,在 cap table 上持有已确认的股权;

- 铸造 subDAO 代币,与 $DEUS 配对,并在 DEX 上市交易。

从发现交易机会到市场正式上线的总时间约为 4 至 8 周。

subDAO 代币使用户无需具备合格投资者资格,也无需通过经纪中介,即可获得对 SPV 持有仓位的 7×24 小时交易敞口。例如,一笔 50 万美元的 Figure AI 仓位可以在 DEX 上被交易为 subDAO 代币(如:$dFIGURE),从而为私人股权引入价格发现机制。在正常运行情况下,该代币会在二级市场中与 $DEUS 自由交易,其价格发现由市场供需、流动性深度以及可获得的信息共同决定。该市场价格可能相对于底层 SPV 仓位的隐含 NAV 出现溢价或折价。

代币持有人并不持有底层公司的股权,不持有 SPV 的股份,也不享有分红。subDAO 代币所积累的任何价值完全由市场驱动,且未必反映相关 SPV 的估值。这是一种协调与情绪工具,而不是代币化证券。

在发生流动性事件时(如 IPO、收购或其他退出事件),SPV 将从底层资产中实现收益。当前框架假设采用 Reg S 结构,这意味着美国人士将被排除在 subDAO 代币发行与赎回流程之外。符合资格的非美国持有人在完成 KYC/KYB 后,可根据适用的代币条款进行赎回或领取相关收益。

XMAQUINA 国库不会吸收退出收益。结算发生在 SPV 层面。 团队已告知我们,完整的赎回与结算框架将在 RCM 协议上线前形成文档并披露。

股权仓位通过 SPV 执行,这些 SPV 由一级、受监管的二级市场运营商管理,包括 Forge Global、Hiive、EquityZen 和 Zanbato;这些机构均为 SEC 注册经纪交易商,同时也是 FINRA/SIPC 成员。SIPC 保障在平台层面可针对经纪交易商资不抵债风险,为每个账户提供最高 50 万美元的保障。

收入模型

根据 RCM 博客文章所述,RCM 通过两种机制产生收入:

- 每个 subDAO 在启动时,会将其代币总供应量的 5% 分配给 XMAQUINA DAO;

- DEX 交易活动产生的持续性交易手续费将流入国库。

治理提案 XMQ-03 还确立了 subDAO 交易 1% 的协议费率。治理将决定这些收入流的用途,例如用于新的人形机器人股权收购、$DEUS 回购、质押激励等。

竞争定位

RoboStrategy 已经在传统金融(TradFi)中证明了这一模式的可行性。作为一家依据 1940 年《投资公司法》注册的封闭式基金,RoboStrategy 于 2026 年 5 月以股票代码 BOT 在 纳斯达克上市,其投资组合覆盖 12 家以上机器人及物理 AI 公司,包括 Figure AI、Apptronik、Dyna Robotics(其曾与 CRV 和 First Round Capital 共同领投 Dyna 的 1.2 亿美元 Series A)、Standard Bots 和 Dexmate,并按月披露 NAV、按季度向 SEC 披露信息。

它为机构投资者和零售投资者提供了一个通过上市、受监管载体投资私人阶段机器人公司的渠道。其代价是:赎回窗口有限、定价按季度更新、且由 FP Strategies LLC 主动管理。 大多数封闭式基金都会长期以低于 NAV 的折价交易,但 BOT 是一个例外。

该股于 2026 年 5 月 11 日以上市前私募价格 每股 10.00 美元挂牌,此后股价已在 19.20 美元至 59.00 美元之间交易。对照最近一次披露的 每股约 7.34 美元 NAV(基于 2026 年 2 月 28 日净资产 1.462 亿美元、流通股 1990 万股),这意味着其交易溢价大致在 160% 至 700% 之间。5 月 15 日收盘价 36.01 美元位于该区间中部附近,对应溢价约为 390%。

与 BOT 作为缺乏复利机制的被动组合不同,RCM 声称提供的是另一种结构:7×24 小时 DEX 交易、无最低投资门槛、由治理决定的费用流向,以及“协议费用为新增股权收购提供资金”的收入飞轮。 这一结构能否维持相当水平的溢价,将取决于交易量和执行能力。

XMAQUINA 将 Pump.fun 和 Virtuals Protocol 视为设计灵感来源。

Pump.fun 展示了自动化流动性和无摩擦代币创建的能力,在 1800 多万个代币上累计创造了约 10 亿美元的历史收入。

Virtuals Protocol 已经从一个单纯的 launchpad 演化为更广泛的 AI Agent 协调层。其 aGDP 框架用于衡量整个生态中 AI Agent 所产生的总经济活动,协议也正在扩展至 agentic commerce 和 机器人领域。凭借 18,000 多个已部署 Agent、138 亿美元累计 DEX 交易量以及 7000 万美元累计收入,Virtuals 已构建出围绕特定项目的代币化信念市场中最成熟的模型。

RCM 借鉴了这两种模型,但其优化目标不同:它追求的是具备可执行性的股权索取权,而不是无摩擦的投机交易。这会引入结构性摩擦——从识别交易到市场上线需要 4 至 8 周,而 Pump.fun 只需 30 秒,但这种摩擦换来的是由真实 cap table 条目支持、可验证的仓位。

与 Virtuals 的合作

XMAQUINA 在 TGE 前最后一轮社区销售中与 Virtuals Protocol 达成合作,这是首个通过 Virtuals Titan 模式启动的项目。该轮拍卖已全部售罄,共融资 320 万美元(其中 304.6 万美元为 USDC,19.04 万美元为 $VIRTUAL),并分配了 9200 万枚 $DEUS。

其中,$VIRTUAL 部分的募集资金将用于在 TGE 时建立 DEUS/VIRTUAL 流动性池,其承诺的 TVL 目标超过 100 万美元。此外,DAO 还通过治理提案 XMQ-02,单独配置了 1800 万枚 $DEUS 与 15 万美元 USDC 用于流动性支持。

这一合作使 XMAQUINA 接入了 Virtuals 超过 100 万个钱包的用户基础,并将该项目置于加密行业中最活跃的链上生态系统之一之中。

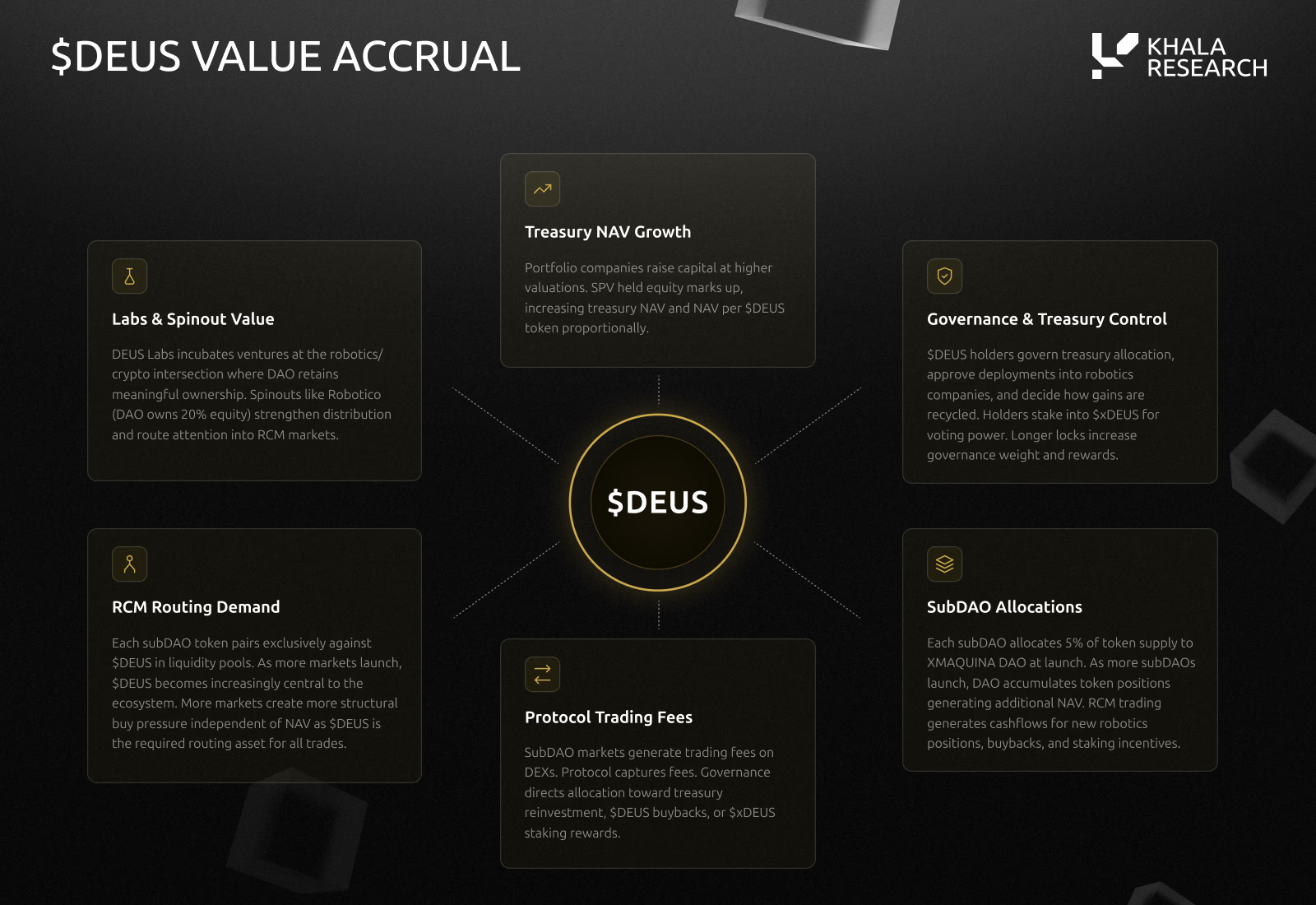

3.2 $DEUS

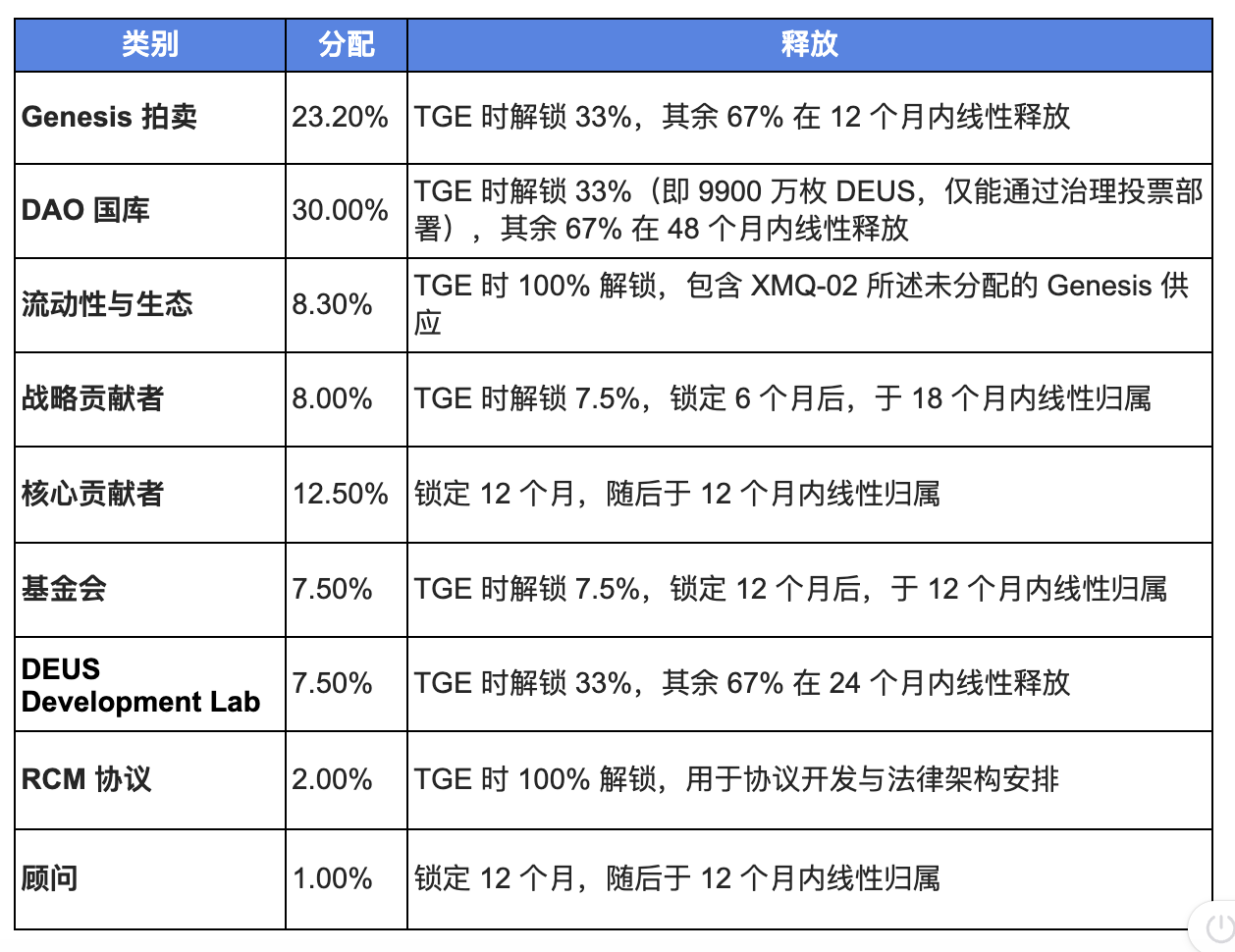

$DEUS 是 XMAQUINA 生态中的核心协调资产与价值捕获资产,承担 DAO 国库治理、资本配置决策及协议现金流分配等关键功能。其最大供应量固定为 10 亿枚,不设通胀机制,全部代币将在 4 年内完成解锁。

治理机制采用 veToken 模型。用户可通过质押 $DEUS 铸造 xDEUS,以获得治理投票权。投票权重会随质押时长增加而提升,从基础倍数逐步上升,连续质押 12 个月后最高可达 12 倍。为提升治理参与度,项目已启动治理激活计划,分配 100 万枚 $DEUS 作为质押奖励,并自 2026 年 5 月 18 日起在 90 天内线性释放。整个治理系统运行于 Aragon OSx 之上,支持链上提案、国库管理及协议参数调整。

xDEUS 持有人可对国库部署、退出时点及费用分配进行决策。在发生流动性事件后,治理可投票决定是否将最多 40% 的已实现收益按倍数加权后的余额比例分配给活跃的 xDEUS 持有人;若分配获批,其余收益将继续保留在国库中,用于后续新的资产配置。

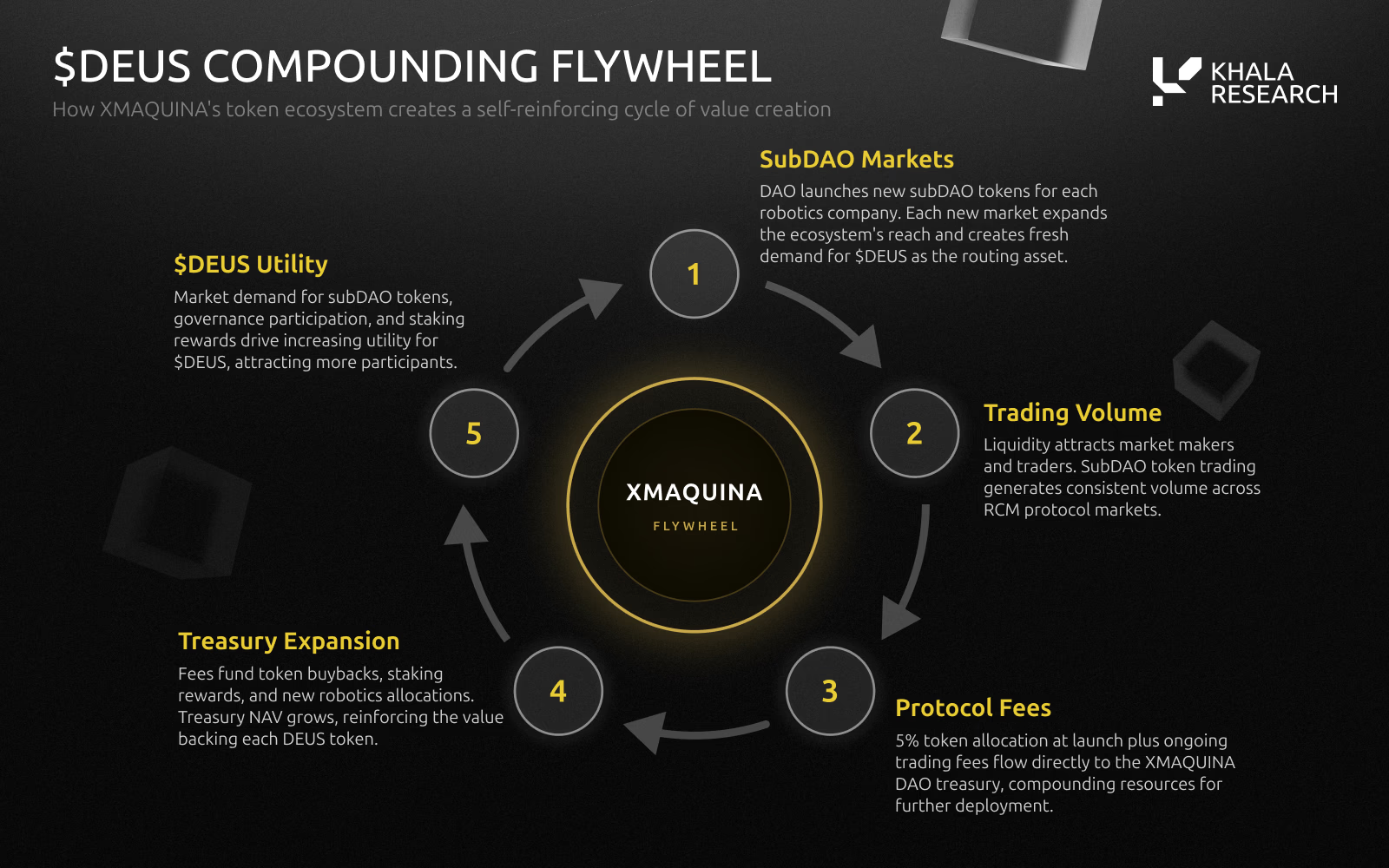

价值捕获

$DEUS 在六个层面上实现价值捕获:

首先是协议 carry。每个通过 RCM 推出的 subDAO,在启动时都会将其代币总供应量的 5% 分配给 DAO。这意味着 DAO 无需额外投入资本,即可在其创建的每一个市场中获得原生敞口。随着活跃 subDAO 市场数量增加,DAO 将在更多市场中同步持有份额,并分享由这些市场带来的交易活跃度。

第二是路由需求。所有 subDAO 代币在 DEX 上均仅与 $DEUS 配对,使 $DEUS 成为整个 subDAO 市场体系中的中介资产。类似于 Bittensor 中 $TAO 与各子网代币的配对关系,以及 Virtuals Protocol 中 $VIRTUAL 作为所有 agent 市场的基础资产,$DEUS 的结构性需求将随着活跃市场数量和交易量增长而增强。

第三是费用流。subDAO 在 DEX 上产生的交易手续费将流入 DAO 国库,并由治理决定其去向,包括新的股权投资、$DEUS 回购或 xDEUS 质押激励。由于这一机制并未硬编码,价值捕获路径将随生态发展阶段动态演化。

第四是国库 NAV 增长。底层股权投资组合本身的升值独立于代币经济运行。当被投公司在更高估值水平完成融资,或通过 IPO、并购等方式实现退出时,DAO 可获得账面升值或实际收益,与协议层收入共同形成复利。

第五是 DEUS Labs 孵化收益。DAO 目前持有 Robotico 20% 的股权,未来还将继续持有后续孵化项目的类似权益。若这些孵化项目形成产品—市场契合,其估值增长可能显著高于外部项目投资,并可进一步转化为新的 subDAO 市场。

第六是治理权本身。$DEUS 持有人通过质押获得 xDEUS,并对投资标的、费用用途、退出时点以及收益再配置方式进行决策。换言之,整个生态的价值捕获最终都通过治理这一层来实现协调。

XMAQUINA 所强调的核心复利逻辑是:协议费用推动国库扩张,国库扩张支持更多股权配置,更多股权配置催生更多 subDAO 市场,而更多 subDAO 市场又进一步产生更多协议费用。

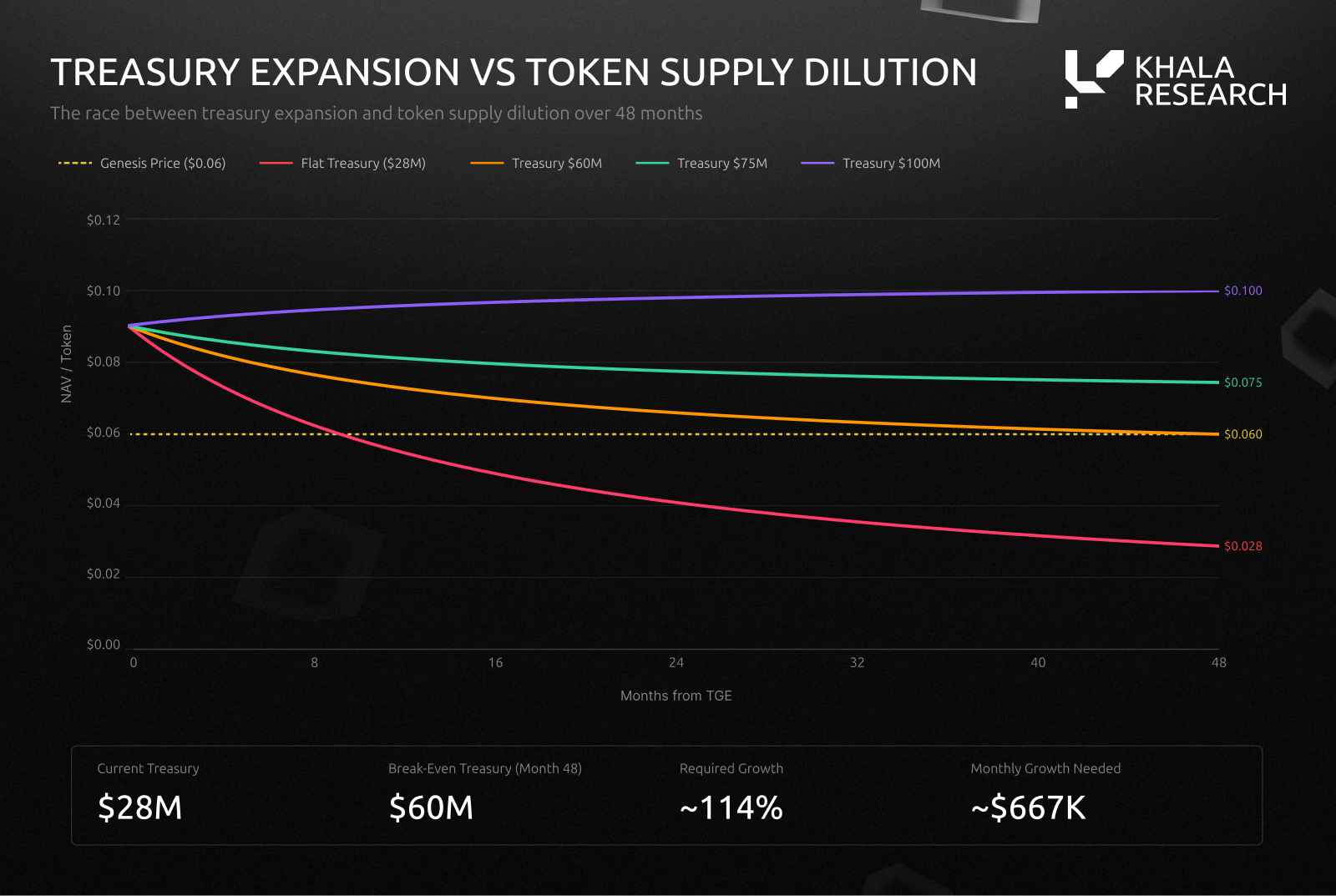

NAV 溢价分析

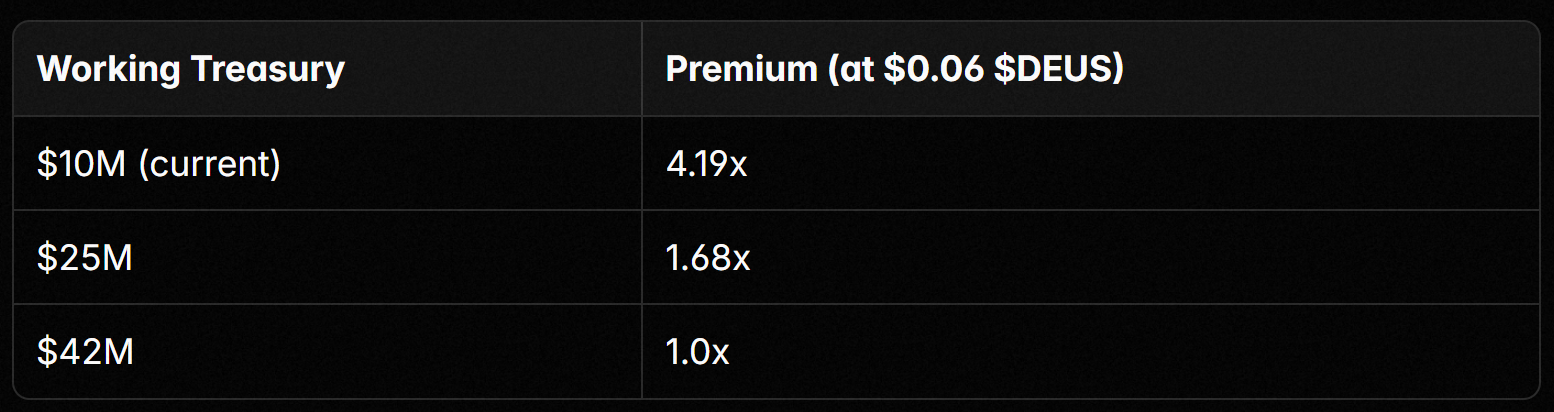

DAO Portal 显示的国库规模为 2800 万美元,但如第 3 节所述,其中 1800 万美元来自 DAO 自持的 $DEUS,并按 0.06 美元的 Genesis 价格计值。若剔除这部分由自身计价的 $DEUS,更具操作意义的口径约为 1000 万美元,由机器人股权、现金和其他代币资产构成。这里有两种适用的分析框架,而在每一种框架中,对国库持有的 $DEUS 的处理都必须保持对称。

方法一:在 FDV 和 NAV 中同时计入国库持有的 $DEUS

在这一方法下,名义国库规模为 2800 万美元,包括:

- 670 万美元机器人股权

- 330 万美元现金及稳定币

- 370 万枚 $PEAQ

- 3 亿枚 $DEUS

代币总供应量为 10 亿枚。在流通供应量为 3.147 亿枚代币的情况下,每枚代币对应的 NAV 约为 0.089 美元。按 0.06 美元计算的 FDV 为 6000 万美元。因此:

FDV / NAV = 6000 万美元 / 2800 万美元 = 2.14 倍,即对应 114% 的溢价。

这种算法在内部是一致的:国库中持有的 3 亿枚 $DEUS 既被视为资产,同时也保留在总供应基数之内。

方法二:在 FDV 和 NAV 中同时剔除国库持有的 $DEUS

如果将国库持有的 $DEUS 视为非流通状态,类似于公司回购库存股,那么就需要在 FDV 和 NAV 两侧都剔除这 3 亿枚代币。调整后:

- 调整后 FDV 为 4200 万美元(即 7 亿枚代币 × 0.06 美元)

- 调整后 NAV 为 1000 万美元(包括机器人股权、现金和加密资产)

因此:调整后 FDV / NAV = 4200 万美元 / 1000 万美元 = 4.19 倍,即对应 319% 的溢价。

第三个视角是流动流通市值与净资产值 (NAV) 的比率。这与固定市值/净资产值 (FDV/NAV) 不同。

$DEUS 的最大供应量固定为 10 亿枚,但由于代币解锁、国库储备和 xDEUS 质押,其流动流通量较小。在投票托管模式下,质押的 $DEUS 不可转让。

当需求超过可立即交易的供应量时,较小的流动流通量可以放大溢价。该比率是动态的:随着代币解锁,流动供应量会增加。如果机器人投资组合增值且新增国库投资,净资产值也会上升。

与实时市场进行交叉验证:RoboStrategy(参见 3.1 节)的交易价格约为最近披露净资产值的 2.6 - 8.0 倍。XMAQUINA 的两种计算方法下的倍数均低于此值(分别为 2.14 倍和 4.19 倍)。

不过两者之间也存在一些差异。BOT 是一个被动投资组合,没有赎回机制,也没有复利收益模式。

XMAQUINA 增加了积极的治理机制、通过 RCM 实现的协议收入潜力以及通过 DEUS Labs 孵化带来的收益。但它也增加了执行风险、TGE 前定价的不确定性以及未经测试的协议。XMAQUINA 能否维持类似溢价取决于 RCM 交易量的实际表现及市场对治理和生态系统价值及底层资产的定价。

在 48 个月内,剩余的 6.853 亿枚代币将逐步解锁,使流通供应量达到 10 亿枚。根据方法一,主要资金将分配给 10 亿枚代币。如果资金储备固定为 2800 万美元,则在完全稀释后,每个代币的净值将降至 0.028 美元。0.06 美元的价格需要资金储备在第 48 个月达到 6000 万美元,即每月净增长约 66.7 万美元。RCM 协议费用、新增股权分配、投资组合增值以及最终的 DEUS 市值都将对此有所贡献。如果 RCM 产生持续的交易量,复利效应是:费用增加资金,更大的资金库可以进行更多的股权配置,而新的配置又会创造更多的子 DAO 市场,从而产生更多的费用。

MicroStrategy 对比及其局限性

XMAQUINA 的文档将自身与 MicroStrategy(现为 Strategy Incorporated)进行了比较。

MicroStrategy 的比特币溢价在 -30% 到 +200% 之间波动,于 2024 年 11 月 20 日达到 3.89 倍市净值 (mNAV) 的峰值,随后随着其他资产管理工具的涌入,到 2025 年底已降至 1 倍以下。这种比较具有分析价值,但夸大了两者之间的相似性。

MicroStrategy 通过以溢价发行股票来维持其溢价,从而购买更多比特币,并通过六次发行发行了 82 亿美元的可转换债券,加权平均票面利率为 0.42%。

此外,其资本结构也带来了不断攀升的成本:截至 2025 年 8 月,STRK、STRF、STRD 和 STRC 系列优先股的年度股息支付义务已达到约 5.88 亿美元,并且随着新系列的发行,这一数字还在持续增长。

$DEUS 可以复制一种机制:如果市场对 $DEUS 的定价溢价,管理机构可以动用国库资金购买更多机器人头寸,从而以高于稀释的速度提升净资产值。但它无法复制纳斯达克公开市场的流动性(DEUS 尚未进行 TGE 测试)、实时定价(比特币全天候交易;而私募机器人股权采用季度定价)或债务市场准入。

XMAQUINA 的一个结构性差异对其有利:其底层机器人股权具有明确的退出路径(IPO、收购),能够产生离散的价值实现事件,这与依赖持续增值的比特币不同。

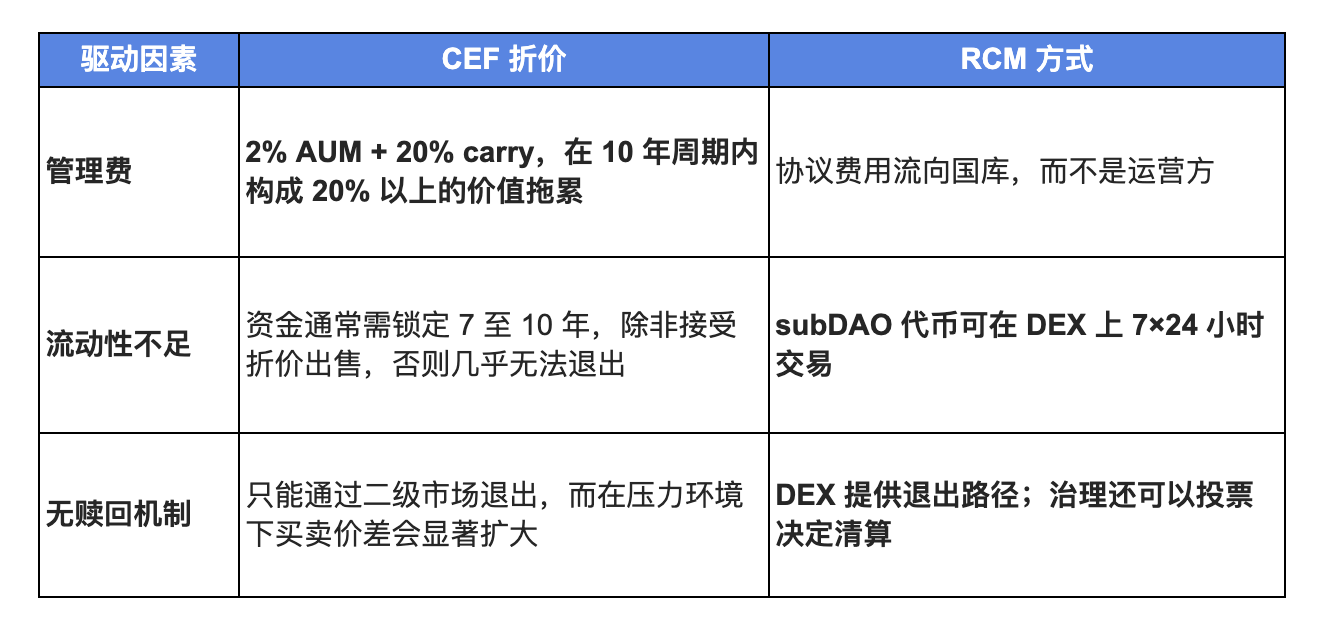

CEF 折价驱动因素

大多数封闭式基金的交易价格持续低于净资产值,传统基金的折价幅度通常在 9% 到 14% 之间。

稀缺性敞口基金的交易价格可能远高于净资产值,RoboStrategy 就是一个例证。RCM 解决了以下三个结构性驱动因素中的两个:

赎回机制是部分性的:DEX 的退出取决于子 DAO 代币池中交易对手的流动性。深度将随着交易量的增长而发展。

治理价值:理论框架

请注意:本节运用传统的基金经济学视角来估算治理的价值,而非 $DEUS 持有者实际支付或获得的收益。DAO 不收取管理费。没有人支付 2/20。这只是一个分析练习,并非对实际现金流的描述。

$DEUS 持有人拥有对国库配置、退出时点及费用用途的决策权,这种治理权本身具有独立于底层资产的经济价值。按照传统基金估值思路,配置资本的控制权通常可对应于年度管理费资本化后的 2 至 4 倍。

若以 2800 万美元的名义国库规模为基础,并假设传统基金按 2% 收取管理费,则对应的年度管理费收入约为 56 万美元;若以剔除 $DEUS 后约 1000 万美元的工作国库为基础,则对应年度管理费约为 20 万美元。按 2 至 4 倍资本化后,治理价值约为 40 万至 80 万美元,或在名义口径下为 110 万至 220 万美元。对应当前流通供应量,折算为每枚代币约 0.0013 至 0.007 美元。

相对于 0.06 美元的 Genesis 定价,这意味着治理价值大致占当前代币价格的 2% 至 12%。这一数值更适合作为治理溢价与资产支撑之间拆分的参考,而不应被理解为现实中的收入流。

该框架的有效性依赖于几个前提:治理需要被持续积极行使、国库需要被有效管理、以及 RCM 协议费用未来能够真正形成规模。若 RCM 年化费用最终达到 100 万至 200 万美元,那么按这一框架估算,治理价值对当前代币价格的贡献比例可能上升至 7% 至 33%。

3.3 DEUS LABS

DEUS Labs 是 XMAQUINA 的内部开发工作室,以独立子 DAO 的形式运营。

与 DAO 资金库在公司后期估值阶段收购外部公司的少数股权不同,DEUS Labs 从零开始创建全新公司,DAO 持有 20% 以上的股权。Robotico 是首个孵化项目。两种投资的回报模式有所不同:外部投资(例如 Figure AI 或 Apptronik)可以获得已确立的估值,而孵化项目则提供种子轮前的经济效益,成功的 A 轮融资有望带来 10-50 倍的投资回报。

根据路线图,第二个孵化项目(未公开)计划于 2026 年第四季度启动。如果 DEUS Labs 在未来 24 个月内孵化出两到三家可行的公司,DAO 持有的股权有望成为资金库中回报率最高的投资标的。

Robotico:人形机器人经济的智能平台

Robotico 已通过 BOT-10 的审批(83.9% 的支持率,329 万张选票)。作为唯一种子轮前投资者,DAO 以 80 万美元的融资前价格收购了 20% 的股权,并投入了 20 万美元(占机器人投资组合的 3.1%)。

该平台为投资者、研究人员和开发者聚合并构建人形机器人公司的数据。其核心功能包括:涵盖 50 多家公司的全球人形机器人目录、人工智能驱动的信号监测(公关、研究、融资、专利)、风险投资追踪、包含内容管理系统 (CMS) 和新闻通讯的编辑平台,以及提供变现专家个人资料的创作者发布计划。

创始团队成员包括 Ben Knaus(在 Web3、人工智能和数据基础设施领域拥有 10 多年的经验;并购交易额超过 1.6 亿美元)和 Favio Velarde(曾任 Sologenic、Coreum 和 SoloTex 的增长主管)。

Robotico 在 XMAQUINA 生态系统中发挥着三种功能:用户获取(吸引对机器人感兴趣的用户加入 DAO)、RCM 分发(将公司简介链接到子 DAO 代币市场)和股权增值(DAO 持有构建特定行业数据基础设施的公司 20% 的股份)。

4. 催化剂 & 风险

催化因素:

1. TGE 与交易所上线

TGE 完成后,$DEUS 将正式具备流通与转让能力,随后进入交易所交易阶段。届时形成的首个市场价格,将决定 $DEUS 是以高于还是低于 0.06 美元 Genesis 价格的水平开始交易,并成为后续一切 NAV 溢价讨论的现实锚点。

2. RCM 协议上线(2026 年 Q3)

首批 subDAO 市场的上线,将是 XMAQUINA 从“持仓型 DAO”走向“协议型资本市场平台”的关键节点。上线后 30 至 60 天内的交易量,将直接反映费用飞轮是否成立。即使月交易量仅达到 500 万美元以上,也足以初步验证机制,并开始为国库创造协议收入。

3. 投资组合公司的 IPO 或退出事件(2027–2028)

Unitree 的目标 IPO 估值约为 70 亿美元,Figure AI 与 Apptronik 也被视为同一时间窗口内潜在的上市候选。若现有投资组合中的任一公司完成 IPO 或被收购,将直接验证 XMAQUINA 为代币持有人捕获私募阶段回报的能力。

4. 新的股权投资配置

Northstar Council 已锁定多家潜在标的,包括 FieldAI、Skild AI、Physical Intelligence、Clone Robotics、RoboForce、AgiBot、Unitree 和 Sunday Robotics。按照路线图,DAO 希望在 2026 年 Q3 前完成 10 个国库头寸。每新增一项配置,不仅扩大组合覆盖范围,也意味着一个新的 subDAO 市场潜在上线机会。

5. RCM 扩展阶段(2026 年 Q4)

在初始 subDAO 市场验证成功后,协议预计将扩展至永续合约、预测市场和更多 subDAO 上市。这意味着 RCM 不再只是单一资产映射工具,而可能演变为更完整的机器人资本市场交易层,从而放大费用收入空间。

6. 第二个 DEUS Labs 孵化项目(2026 年 Q4)

路线图显示,第二个尚未披露的孵化项目将在 2026 年第四季度推出。若 DAO 能再次以种子前轮条件获取 20% 以上股权,这将使 DEUS Labs 的孵化组合翻倍,并检验其是否能够形成可复制的高上行投资来源。

风险因素:

1. 监管风险

尽管 subDAO 代币在结构上不赋予持有人任何股权权利,相关监管定性仍存在显著不确定性。XMAQUINA 已取得三家律所出具的法律意见,认定 $DEUS 属于 Howey 测试之外的功能型代币,且相关分析覆盖五个司法辖区。然而,这些结论尚未在实际执法环境中得到验证。RCM 拟采用带有 KYC/KYB 要求的 Reg S 框架,但 subDAO 代币的监管归类在现实中几乎没有直接先例。与此同时 SEC/CFTC 于 2026 年 3 月的最新解释仍强调,投资合同分析并不会因为代币被赋予何种名称而失效。

2. 交易对手方与托管风险

目前 Andersen LLP 已为六笔国库配置出具认证文件,但剩余两项持仓以及未来新增配置尚无明确的独立验证时间表。尽管 SPV 通过受监管经纪交易商执行,且享有每账户最高 50 万美元的 SIPC 保障,但该类保障并不覆盖投资本身的亏损,也不覆盖底层公司的失败风险。

3. 国库集中度与自估值风险

当前 2800 万美元的名义国库中,有 1800 万美元来自 DAO 自持 $DEUS,估值依据为 0.06 美元的 Genesis 拍卖价格,而该代币在 TGE 前尚未形成公开市场价格。因此,更具参考意义的工作国库仅约 1000 万美元。此外,机器人投资组合的 84% 集中于前三大仓位,且均为尚未成熟商业化的私营公司,估值主要依据最近一轮融资价格。特别是 Figure AI 与 1X 的普通股头寸,在清算结构中位于优先股之后。

4. 下轮融资估值下调风险

若被投公司后续融资以低于上一轮的估值完成,DAO 的账面持仓价值将下调,国库 NAV 也会受到压缩。对于 Figure AI 和 1X 这类普通股持仓而言,这种风险在清算或重组情境下尤为突出。

5. 路由资产风险

$DEUS 被设计为所有 subDAO 交易对的基础配对资产,但如果流动性被过度分散在多个市场中,较高滑点可能削弱其实际使用价值。在这种情况下,用户可能更倾向于经由稳定币完成交易,使 $DEUS 仅保留形式上的基础资产地位,而失去真实路由功能。只有当各 subDAO 市场形成足够深的流动性后,这一问题才可能改善。

6. 关键人物风险

当前交易获取能力仍较大程度依赖核心团队及其关系网络。虽然三位联合创始人、Scoring Committee 顾问网络以及多家一级二级市场平台的机构合作关系共同分散了这一风险,但项目仍未披露正式继任方案,因此关键人物风险依旧存在。

7. 解锁稀释风险

未来 48 个月内,685.3M 枚代币将逐步解锁。如果国库增长无法持续快于代币摊薄,单币 NAV 将从当前流通口径下的 0.089 美元下降至完全摊薄口径下的 0.028 美元。此外,DAO Treasury 分配中的 99M 枚 $DEUS 将在 TGE 时解锁,并可经治理投票使用,这也意味着 TGE 初期存在额外供给压力。

5. 结语

XMAQUINA 已经完成了一件多数链上项目仍停留在叙事层面的事情:它把 DAO 的资本真正配置进了 7 家未上市人形机器人公司的 cap table。相关仓位已有文件支持,国库结构相对透明,且至少两项配置自进入以来已出现显著升值。其中,1X 的持仓浮盈已达 119%,Apptronik 的优先股头寸也已实现翻倍。当前国库总规模约为 2800 万美元,涵盖股权、加密资产与现金,并由一个已通过 14 项提案、平均法定人数达到 6.7 倍的治理体系进行管理。

但真正决定其投资价值的,不是这些已完成的配置,而是这一模式能否继续扩展。RCM 协议是 XMAQUINA 从 DAO 持仓工具转向具备复利能力的资本市场协议的关键。如果 RCM 无法形成真实交易量,那么 $DEUS 本质上只是对约 1000 万美元工作国库的治理性索取权;但如果 RCM 能够跑通,$DEUS 则有机会同时承接协议费收入、subDAO 交易对所带来的结构性需求,以及对持续扩张资产池的治理溢价。两者之间的差异,正是整个投资逻辑的核心所在。

XMAQUINA 值得持续跟踪,一方面因为它所处的人形机器人赛道正处于资本快速涌入阶段,另一方面也因为它试图在 IPO 窗口来临前建立一个链上参与私募机器人股权的机制。

2025 年,人形机器人融资总额达 140 亿美元,而市场普遍预期 2027 至 2028 年将迎来一批 IPO。当前,流入这一赛道的私募资本规模,远远超过普通投资者能够参与的现有渠道。XMAQUINA 并非唯一试图解决这一问题的项目,但截至目前,它是少数已经拿到真实股权、具备运行中治理系统,并拥有社区支持下协议路线图的玩家之一。

最终,以 0.06 美元买入 $DEUS,实质上是在为一个核心判断付费:RCM 能否在代币解锁压力全面释放之前,形成足够交易量并带动协议价值增长,或者底层股权仓位能否先一步完成升值与兑现。

此框架仅供参考,不构成投资建议。资产配置应反映个人风险承受能力。

免责声明

本报告由 XMAQUINA 委托撰写。Khala Research 因撰写本报告而获得报酬。所有分析、结论和风险评估均由 Khala Research 独立制定。本报告不构成投资建议、买卖任何资产的招揽或任何形式的推荐。$DEUS 代币尚未发行。读者在做出任何投资决定前,应自行进行尽职调查并咨询法律和财务顾问。

附录

$DEUS 代币经济学

来源:XMAQUINA 文档,2026 年 5 月。

最大供应量:10 亿(固定,无通胀)。TGE 流通量:约 31.5%,其中 9.9% 为 DAO 金库(已锁定)。ERC-20 标准,兼容全链。治理:veToken (xDEUS)。

注:3 亿 DAO 金库分配中的 33%(9900 万 DEUS)将在 TGE 解锁,理论上可通过治理投票进行部署或出售,从而加剧初始供应压力。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。