英伟达财报没啥好说的,挤牙膏一样的数据,有一种感觉,市场投资者对于英伟达财报超预期已经心理常态化,假如没有大幅度超预期,基本就不买帐了!

但话说回来,这种体量的公司,还要大幅超预期,本身难度就很大了。可喜的是,800亿的回购+加大分红,算是给股东一种安慰!

最让我关注的是,黄仁勋提及今年Q3启动 Vera Rubin量产出货,我觉得这是英伟达突破10万亿的关键杀手锏,目前不少机构对英伟达的股价纷纷上调,从260上调到300美金以上。

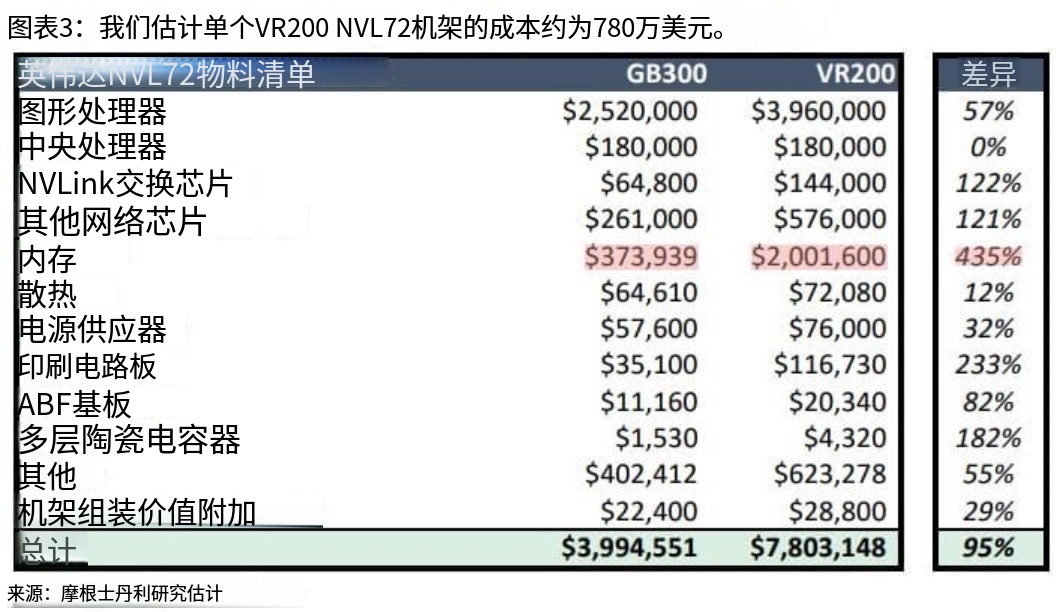

而今天摩根士丹利同步发了一篇研报,值得重视,里面对比了英伟达两个世代的产品造价,其中GB300代表了现在英伟达Blackwell架构下的旗舰之作。而VR200是最新Q3量产的Vera Rubin架构的旗舰机柜方案。

其中最引人关注的物料价格,增长幅度最大的是内存芯片,一个VR200机柜造价 780万美金,内存占200万,占总成本的26%,比上一代GB300造价增长了435%。

懂的都懂,内存芯片至少还能炒一年。继续持有美光科技( #MU),三星和海力士,韩国方面,我主要持仓 #EWY 韩国指数ETF基金和港股07709两倍做多海力士。🧐

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。