每次市场抛售都被归咎于流动性。

人们指出美联储资产负债表、M2、信用利差、实际收益率,但哪个才是真正的信号?

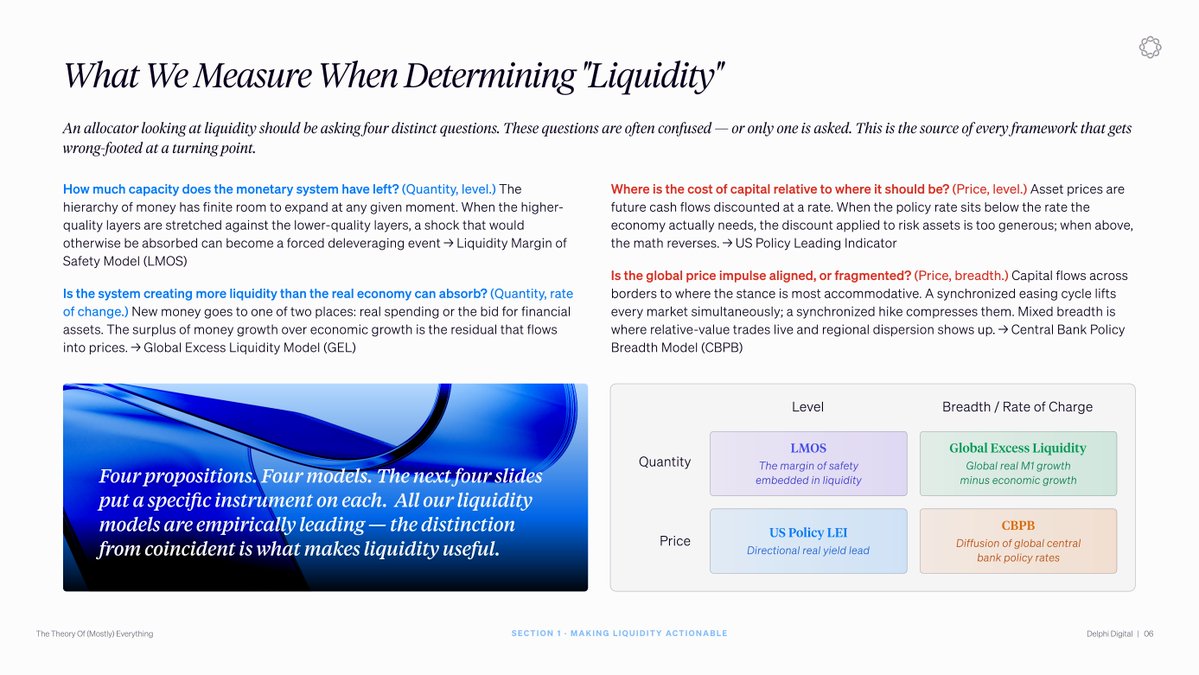

都不是完全的。流动性不是一个数字,而是一个具有两个方面的结构:有多少钱存在,以及它的成本。数量有一个水平和变化率。价格有一个水平和广度维度。流行指标各自捕捉了一部分,却错过了其他部分。

货币在一个层级中存在,储备和存款位于顶部,而贷款和证券位于底部。当较低质量层次相对较高质量层次大量增长时,系统具有较少的能力来吸收冲击而不强制去杠杆。

新货币流向两个地方之一:实际支出或金融资产。当货币增长超过经济增长时,多余部分流入资产价格。

资产价格是未来现金流按一个利率折现的结果。当政策利率低于经济实际需要的利率时,风险资产的折现过于宽松。

当利率高于时,数学就会反转。货币也会流向最便宜的地方,因此,当中央银行同步行动时,市场会一起上升和下降。混合信号会导致地区之间的轮换。

这四个问题是不可互换的。每个问题映射到不同时间范围内的资产价格和下行波动性,而主导驱动因素在周期之间轮换。

在2018年,货币供应量信号在年内保持积极,但市场仍然抛售,因为美联储在加息。主导驱动因素已经轮换。

建立在一个维度上的框架会错过每次轮换。美联储资产负债表、M2、信用利差和实际收益率各自跟踪系统的一部分,而不是整个系统。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。