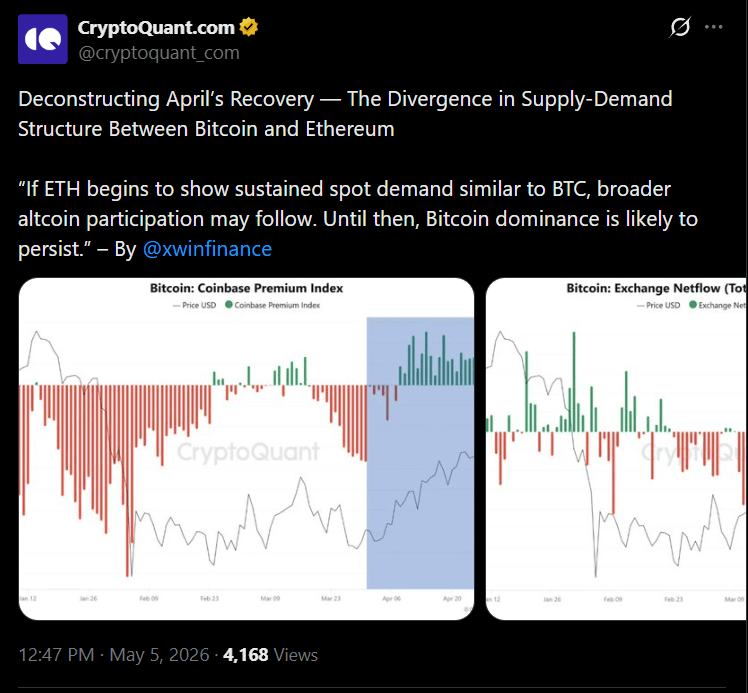

- Cryptoquant 分析师发现,BTC 和 ETH 在 2026 年 4 月的供需结构明显不同。

- 比特币的主导地位可能会持续,直到以太坊表现出持续的现货买入。

- 如果 ETH 模仿 BTC 的现货需求模式,可能会出现更广泛的山寨币反弹。

比特币在周二突破 81,000 美元,但以太坊并没有以同样的力度跟随。 Cryptoquant 的主要发现是,比特币和以太坊处于不同的需求模式中,直到后者显示出类似于 BTC 吸引的那种持续现货买入,比特币的主导地位(用于追踪比特币在总加密货币市值中的份额的指标)可能会保持稳定。

图片来源:X

比特币在四月份的反弹是由现货需求驱动的,真正的买家购买并持有 BTC,而不是在期货市场上进行杠杆操作。背后的数据是确凿的,因为 美国比特币现货交易所交易基金(ETF)在 5 月 4 日仅录得 5.32 亿美元的净流入,这是他们连续第三天出现正流入。

因此,四月份比特币 ETF 的总现货净流入达到 24.4 亿美元,这是近八个月以来最强的机构买入数据。

以太坊的情况则不同,尽管美国以太坊现货 ETF 在 5 月 4 日记录了 6129 万美元的净流入(这是一个积极的数据点),但 ETH 的机构流入的规模和一致性并没有与比特币的轨迹相匹配。

现货需求与杠杆需求之间的区别对价格稳定性有着容易被低估的影响。当买家通过现货 ETF 或直接购买积累比特币时,他们会从交易所撤回供应,这在低交易量时期也能支撑价格。

当需求主要通过期货和永续合约来实现时,会在不减少可供销售的基础供应的情况下造成短期价格压力。杠杆仓位在条件转变时很快会被平仓,正如市场在周二被提醒的那样,一位交易者在比特币突破 81,000 美元时以 194 万美元的损失平仓了 700 BTC 的空头头寸。

对于任何跟踪 2026 年是否会出现广泛加密市场扩张的人来说,Cryptoquant 的路线图是明确的:监控美国以太坊现货 ETF 的流入数据,观察 ETH 的交易所供应水平,并跟踪以太坊的折价是否开始比比特币的折价收窄得更快。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。