本周五大科技巨头密集发布财报,FOMC 会议同步登场,市场风暴即将来临。

撰文:龙玥

来源:华尔街见闻

行情越涨越危险——这不是悲观者的直觉,而是美银量化模型给出的警告。

美股正处于一个罕见的时刻:指数在创新高,但波动率也在同步攀升。这种「涨价不降波动」的组合,在历史上往往是泡沫阶段的典型特征。

本周,市场将迎来两大集中考验:FOMC 利率决议,以及「科技七巨头」中五家的财报。两者叠加,构成近期最密集的交易催化剂窗口。

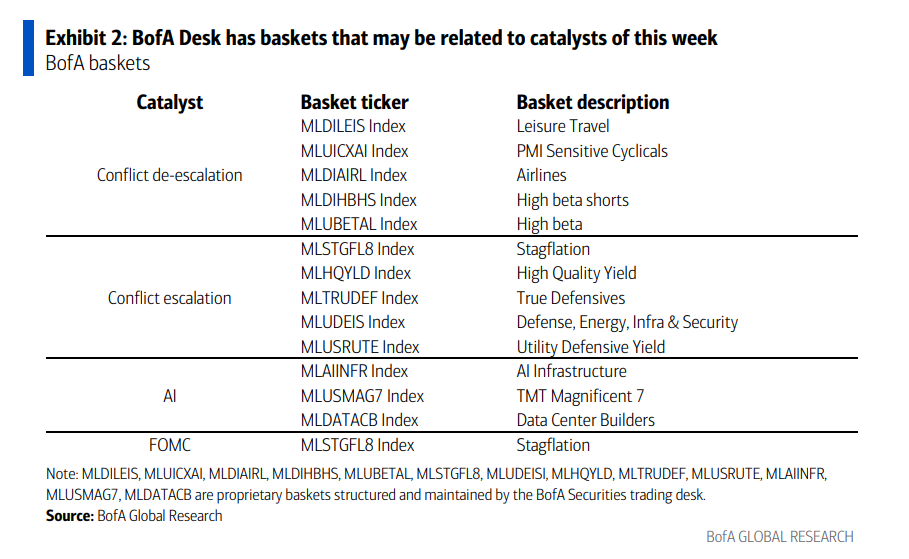

「上涨式崩盘」:涨得越猛,风险越高

据追风交易台消息,该行衍生品策略团队(Nitin Saksena 等分析师)在最新报告中提出了一个刺眼的判断:

纳斯达克创纪录地连续上涨 13 个交易日,已实现波动率接近 25% 的历史高位——标普 500 的涨幅甚至可与新冠疫情期间相媲美,但此前并没有经历同等程度的市场压力。这种『上涨式崩盘』动态,与我们 2026 年对泡沫化行情的预判高度吻合。

什么是「上涨式崩盘」?简单说,就是价格快速拉升的同时,波动率不降反升——市场在狂欢,但保险费也在同步涨价。这通常意味着市场参与者内心并不平静,对方向的分歧在加大。

更值得关注的是 AI 板块。报告指出,半导体等 AI 相关资产的「泡沫风险指标」已升至 ChatGPT 问世以来的最高水平。上周市场大涨期间,股票波动率不仅没有回落,反而获得支撑——这是泡沫动态的又一佐证。

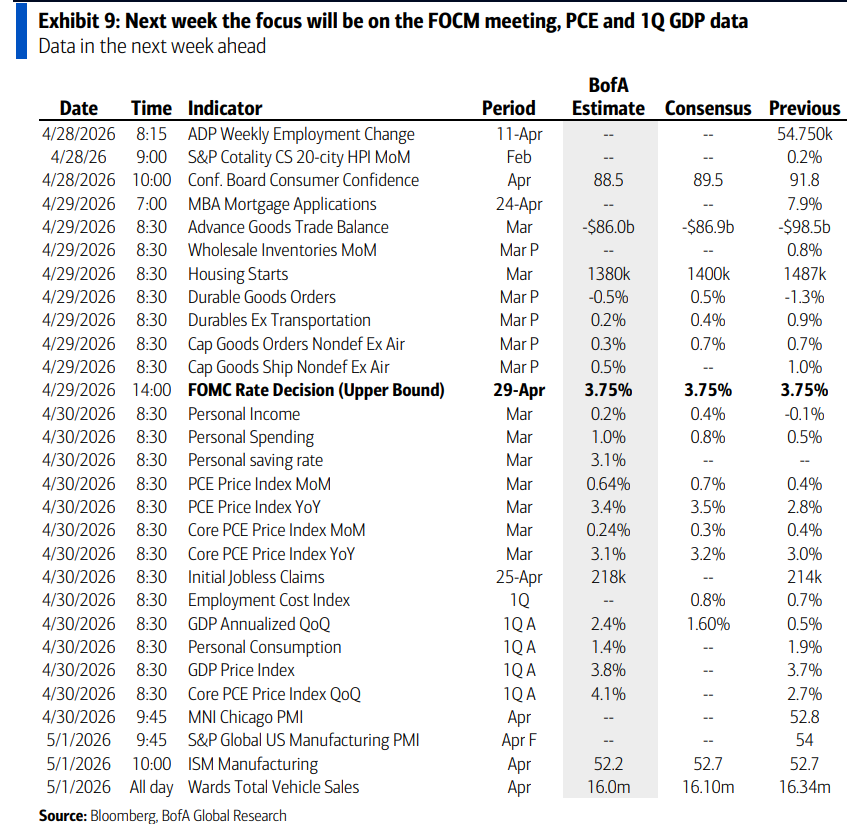

鲍威尔这次会说什么?

4 月 29 日(周三),FOMC 将公布利率决议。分析师写道:

美联储将在 4 月会议上坚定按兵不动。伊朗战争带来的通胀上行风险尚未消散,劳动力市场数据也有所改善。鲍威尔在发布会上很可能释放鹰派信号。

三个关键看点:一是他是否对进一步加息持开放态度;二是如何评估战争对经济的影响;三是是否会顺势强调近期劳动力市场的回暖。

数据层面,分析师预测 4 月 30 日公布的一季度 GDP 年化增速为 2.4%(市场共识为 1.6%),核心 PCE 同比预计为 3.1%。通胀仍在高位,这正是鲍威尔难以转鸽的根本原因。

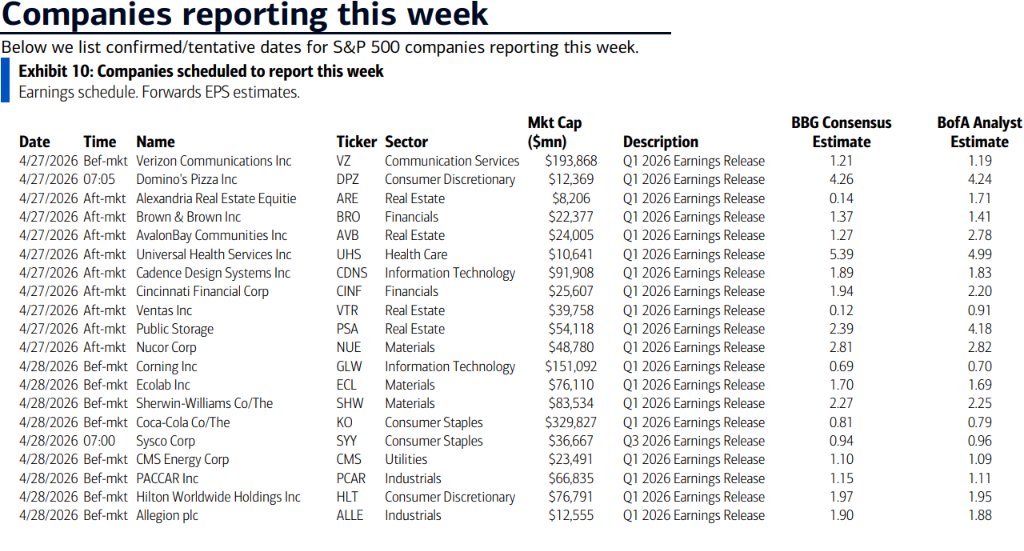

五大科技巨头财报:全线看高于预期

本周最受市场关注的,是五家「科技七巨头」成员的集中报告。分析师对全部五家的预测均高于市场共识。

Meta(4 月 29 日) 分析师 Justin Post 预计一季度营收 / 每股收益为 560 亿美元 /7.44 美元,高于市场共识的 554 亿美元 /6.64 美元。驱动力来自 AI 对核心广告业务的赋能,以及费用管控的持续。最大近期风险是宏观不确定性影响二季度收入指引,或 AI 基础设施资本开支进一步上调。

亚马逊(4 月 29 日) Justin Post 预计一季度营收 /EBIT 为 1784 亿美元 /214 亿美元,高于市场共识的 1771 亿美元 /207 亿美元。AWS 增速预测上调至同比 28%,高于市场共识的 25%,部分由 Anthropic 相关收入驱动。

Alphabet(4 月 29 日) Justin Post 预计一季度营收 / 每股收益为 920 亿美元 /2.69 美元,略高于市场共识的 917 亿美元 /2.66 美元。Gemini 模型整合有望推动搜索和云业务超预期,搜索收入增速预计达 18%。

微软(4 月 29 日) 分析师 Tal Liani 预计每股收益为 4.05 美元,略高于市场共识的 4.04 美元。核心看点是 Azure 收入增速(随 AI 算力陆续上线)、Copilot 付费席位扩张,以及非 AI 业务的稳定性。

苹果(4 月 30 日) 分析师 Wamsi Mohan 预计二季度营收 / 每股收益为 1130 亿美元 /2.00 美元,高于市场共识的 1090 亿美元 /1.93 美元,主要受 iPhone 强劲销售支撑。

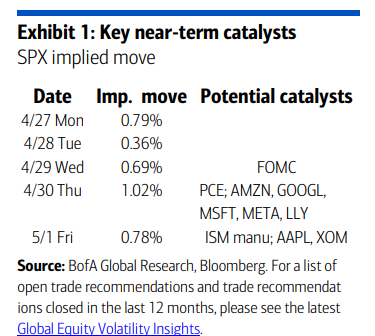

本周市场日历:最高波动日在周四

根据 SPX 隐含波动率数据,本周各交易日的市场预期波动如下:

周四(4 月 30 日)是本周波动预期最高的一天——PCE 通胀数据与多家科技巨头财报同日公布,信息量极大。

而面对「上涨式崩盘」的市场环境,分析师团队给出了具体的对冲思路:

QQQ 看涨价差期权和 VIX 看涨价差期权,分别受益于当前有吸引力的偏斜入场点,可对冲近期右尾和左尾风险。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。