撰文:FinTax

近日,香港特别行政区(「香港」)税务局更新常见问题(FAQs),针对在内地与香港同时可能被视为居民的个人,说明如何根据《内地与香港全面性避免双重课税及防止偷漏税安排》(「全面性安排」)的加比规则来判定其税务居民身份归属。

随着两地经济往来日益密切,跨境工作、两地居住已成常态,不少人过着「香港上班,内地生活」的日子。当同时满足两地各自的居民标准时,税制如何适用,加比规则发挥着关键性作用。

中国内地与香港税收安排概览

内地方面:

内地税务居民个人,是指在中国境内有住所的个人,或在中国境内无住所,但一个纳税年度内在中国境内居住累计满183天的个人。其中,「住所」被界定为因户籍、家庭、经济利益关系而在中国境内习惯性居住的场所。实践中,内地将习惯性居住作为核心标准,而保留内地户籍很可能被推定具有习惯性居住意向,从而被认定为内地税务居民。

香港方面:

香港税务居民个人,是指通常居于香港的个人,或在有关的课税年度内在香港逗留超过 180 天或在连续两个课税年度内在香港逗留超过 300 天的个人。相较于内地,香港关于税务居民个人的认定更侧重于事实居住状态、经济联系密切程度,而非法律上的永居身份或户籍情况。

鉴于居民身份认定、课税年度计算等税制差异的客观存在,跨境工作人员可能同时符合两地的居民标准,面临着双重居民身份带来的税收冲突问题。2006年8月21日,内地与香港正式签署「全面性安排」,避免双重征税和防止偷漏税,此后双方陆续签署多份议定书进行内容更新,以适应国际税收规则的发展,促进两地经济与投资往来。

税务身份判断逻辑:加比规则

为解决税收管辖权冲突,「全面性安排」引入了加比规则(Tie-breaker Rule),加比规则广泛应用于国际税收领域,是用于解决个人因各税务管辖区法律差异而导致的双重税务居民身份冲突的重要规则。

根据「全面性安排」下的加比规则,同时满足内地及香港两地税务居民标准的个人,其税务身份按以下顺序确定:

1. 其在哪一方有永久性住所;

2. 其与哪一方有着更为密切的个人及经济关系;

3. 其习惯性居住在哪一方;

4. 由双方主管当局协商解决来决定其属于哪一方居民。

需要特别指出的是,这些标准按优先顺序排列,只有在使用前一标准无法解决问题时,才使用后一标准。

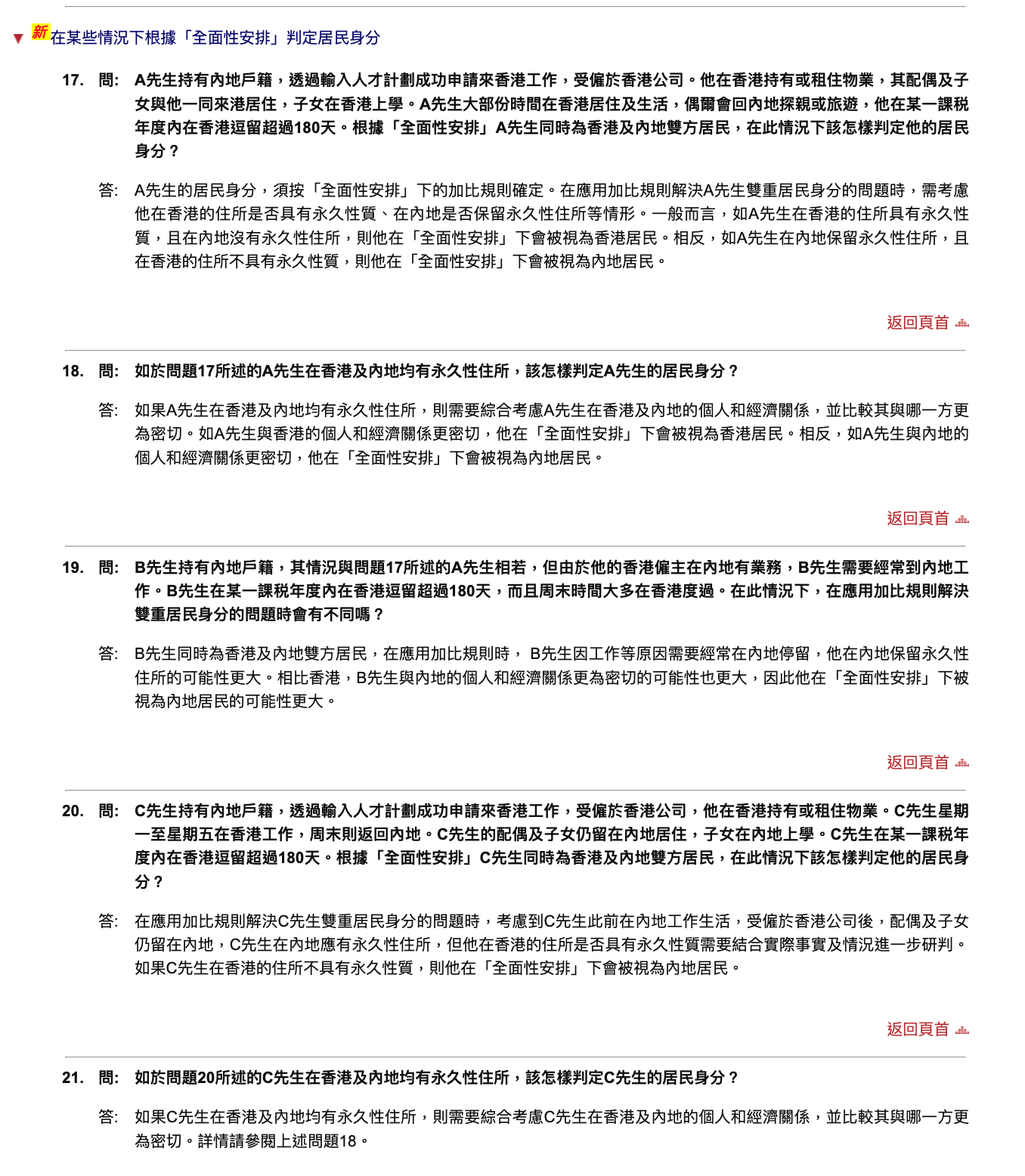

FAQ更新:加比规则如何运用于现实情景

此次FAQ更新的重要意义,在于使用更贴近现实的案例(Q17-Q21),展示「人才计划」「双城生活」等常见情景下应如何依据加比规则判定个人税务居民归属。

对于各类情境,香港税务局并未就税务居民身份认定提供绝对性解答,而是列出判定居民身份时可能考虑的因素,具体包括:个人内地户籍;配偶、子女等核心家庭成员长期生活、工作和学习地;持有的企业股权;薪酬发放与社保缴纳地等。这些因素是构成「密切经济利益关系」的有力证据。

由此,个人在内地拥有户籍、一个纳税年度内是否在香港逗留超过180天等单一要素并非加比规则下判定居民身份的决定性因素,在「全面性安排」下,其仍可能被视为香港居民。这并不意味着「停留天数」等核心标准不重要,而是借助加比规则,综合多种因素判定。

总结

总体来看,本次香港税务局的FAQ更新,并非制度层面的重大调整,而是一份生动的实务指南——针对高频跨境人群,进一步明晰其税务居民归属判定规则。随着税务监管能力的提升,涉税信息透明化程度加强,两地税务机关对个人经济利益重心的判定将更为精准,跨境税务管理也正朝着更精细化方向发展。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。