撰文:Charlie 小太阳

哈喽大家好,今天我们讨论上周一个非常重要的事件:参议院 Banking Committee 原本要推进的 CLARITY Act,在 markup 前夕被搁置、进入暂停协商期。

它占据了不少头版,也爆发出很多人原来没看见的行业分歧:Coinbase 和行业其他大多数玩家公开撕裂;crypto 行业与银行体系、传统华尔街利益的冲突浮出水面;同时国会内部还出现了一条替代路线——参议院农业委员会(Senate Ag)准备推进自己的市场结构草案,而且他们公布的时间表非常快。

Clarity Act 是什么,以及重要发展节点

先说 CLARITY Act 本身是什么。一句话:它是一套数字资产市场结构的总框架。它想回答的是:一个 token 到底算证券还是商品?由 SEC 还是 CFTC 来监管?交易平台的经纪、托管、披露、投资者保护这些义务怎么落地?

行业期待它很久了,因为过去很多年美国的监管基本靠执法推进。对创业公司和上市公司来说,新产品能不能做、能做多远,很多时候只能靠猜。大家都希望通过一套明确的规则,把这种不确定性结束掉。

重要节点上,众议院版本去年 7 月已经通过,而且是两党支持。在今天美国政治环境里,两党能形成共识的法案不多,所以当时市场对参议院继续推进是有期待的。

但去年没有趁热打铁,一方面是政府停摆影响了很多项目进程;另一方面是银行体系在稳定币相关立法推进后,越来越清晰地意识到一个关键问题:稳定币如果能给收益,会直接冲击存款与资金来源。

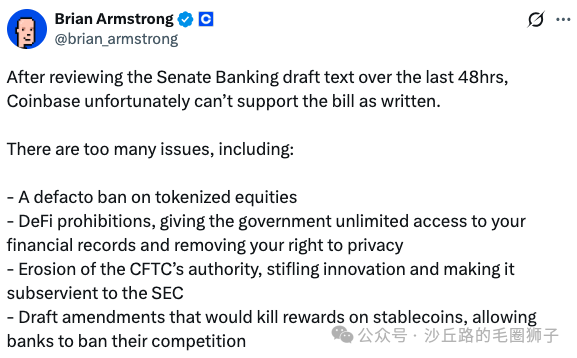

上周周一晚上,Banking Committee 推出了修订草案,只给行业两三天时间分析,然后准备周四进入 markup session。结果就在 markup 要开始的几个小时前,Coinbase CEO Brian Armstrong 公开表示 Coinbase 不能支持这个版本,甚至说「宁可没有法案,也不要坏法案」。最终 markup 被推迟,法案没有死,但进入暂停协商期。

Coinbase 最后时刻为什么反水

Coinbase 这次「翻脸」或者说「威胁掀桌」,你可以理解为它认为草案在三个关键方向上会写死未来的商业空间。

第一是 stablecoin rewards / yield 的变相禁令。Coinbase 的担忧是,这会杀死平台向用户提供稳定币收益和奖励的能力。它不仅是一个小功能,而是吸引新用户、提升余额沉淀、增强留存的重要武器。尤其在市场周期下行时,交易所会格外依赖这种「余额型、利率型」的收入与产品抓手。

第二是 tokenized equities 的「事实禁令」。Coinbase 说这是一种 de facto ban:你嘴上没说禁止,但你把门槛设得高到基本等于不让 crypto-native 平台做。这背后不是技术问题,是主导权问题——谁可以合法地成为「美股上链」的交易与分销入口。

第三是监管权力倾斜与 DeFi 穿透。Coinbase 认为草案扩大了 SEC 权限、削弱了 CFTC,同时把一些 DeFi 协议硬塞进 BSA/AML 的合规路径,会让很多专注写代码、做协议的团队背上难以承受的合规成本,扼杀美国本土的 DeFi 创新与产品化。

这三点合在一起,你就能理解 Coinbase 的逻辑:它宁可拖,也要把这些条款谈到可以接受,因为它觉得这些条款决定的是未来十年的空间,不是当下一个季度的妥协。

Crypto 分化阵营,另外一派的立场与中期选举前的立法窗口

有意思的是:公开跳出来强烈反对的,基本就 Coinbase 这一家。但行业里另一派声音很大,而且很有代表性:Kraken、a16z crypto 的 Chris Dixon、Ripple,以及政治层面影响力非常高的David Sacks。

他们的共同点不是说「草案完美」,而是强调一个现实:现在有一个短暂、难得的立法窗口。我们已经进入选举季,后面中期选举的不确定性会让重大立法窗口变窄。对他们来说,一份不完美的法案也好过整个行业继续活在监管真空与执法式监管里。

这背后也是商业模式差异。

Coinbase 更希望法案强化它的「everything exchange」叙事:一切资产上链,一切交易在一个账户里完成,同时让平台上的美元余额具备收益能力。相对而言,其他一些玩家更在意「先合法化、先拿到明确框架」,这样他们可以在规则下推出更多产品,推进更广泛的机构合作与市场扩张。

核心原因之一:与银行争稳定币收益(存款战争)

接下来讲重中之重:稳定币 rewards/yield 的争论。

银行为什么这么在意?因为这是对存款的直接竞争。如果用户可以把美元换成 fully-reserved stablecoin,然后在平台上拿到接近无风险利率的 4%–5% 收益,银行的存款会外流,资金成本会变化,放贷能力会受影响。更进一步,银行还会强调系统性风险:如果稳定币发生挤兑,会不会把压力传导到银行体系,甚至更广的金融系统。

这里我也能理解银行对「挤兑」这个词的敏感。硅谷银行出事那次,我自己的创业公司资金也在 SVB,那个周末很多人都经历了几个不眠夜。

但 Coinbase 的叙事也很直接:稳定币储备投的是短期国债,本质接近无风险利率。把收益让利给用户,是市场竞争,并不天然构成系统性风险。反过来,银行把活期储蓄利率压得很低,靠利差赚钱,同时又通过立法卸掉竞争者的利率武器,这更像一种保护主义。

所以 rewards 之争背后真正决定的是:稳定币在美国到底只是支付/交易介质,还是会变成储蓄载体。它在重新定义「美元账户」这件事。

也正因如此,我们看到 Armstrong 在 CNBC 的采访里,一方面继续把矛头指向银行,认为银行不该用监管压制储蓄竞争;另一方面也说愿意、也正在和银行 CEO 沟通,希望在达沃斯这个场合做更全面的磋商,争取达成某种行业共识。

核心原因之二:与华尔街争 RWA 的主导方

第二条争议是 RWA,尤其是 tokenized equities,也就是「美股上链」。

这里的关键不是「能不能 tokenization」,而是「谁能在美国合法主导这条路径」。Coinbase 的担忧是:CLARITY 的某些写法会把 tokenized securities 的二级市场交易路径锁死在传统证券体系里——只通过现有证券交易所、经纪商、清算体系发放许可。

比如周一纽交所发布重磅消息:要开发面向 tokenized securities 的平台。这和纳斯达克此前释放的方向很像。这个动作本身其实是在表态:传统交易所希望把 tokenization 收编到证券合规轨道内做,而且他们更容易拿到监管批准、更容易对接清算与托管体系。

再叠加我们看到的现象:BlackRock、Franklin Templeton 这些传统资产管理机构在 tokenized money market funds 上推进,传统华尔街在 tokenization 上是有组织、有体系、有资源优势的。

所以未来会不会对 Coinbase 或 Robinhood 这种面向消费者、偏 crypto-native 的公司不利?一种可能性是:主场在华尔街,它们的机会更多变成分发渠道、托管与结算合作方,而不是原生主导一个新的市场结构。这会压缩它们在「原生产品创新」上的想象空间。

核心原因之三:DeFi 的过度监管可能扼杀创新产品

第三条争议点,外界讨论相对少,但对 crypto 的底层性质来说更致命:DeFi 的监管穿透。

传统金融合规的逻辑是责任主体清晰:谁做 KYC?谁报可疑交易?谁承担 AML 义务?但 DeFi 很多时候是一套代码,一个分散的治理结构,甚至没有传统意义上的运营主体。你到底惩罚代码、惩罚开发者、惩罚发起者,还是惩罚提供前端与入口的人?这和传统机构逻辑差异巨大。

Coinbase 的担忧是:如果把某些 DeFi 协议强行纳入 BSA/AML 义务,会把开发者推到一个成本极高、甚至与底层运行逻辑相反的位置,扼杀美国本土 DeFi 的合法化与产品化。

而对 Coinbase 自己来说,这也直接影响它的「everything exchange」路线——它在推进更开放的产品线、包括更去中心化的交易体验,如果 DeFi 被过度穿透监管,它的新产品线会受到实质性牵制。

未来的几种可能性,以及对 COIN / HOOD / CRCL 的影响

现在我们做一个情景推演。

第一种情景:法案以更保守的版本推进并通过。

对 Coinbase 压力最大:稳定币 rewards 的产品力会被削弱,tokenized equities 的想象空间会被压缩,DeFi 监管穿透会对它的创新路线形成负担。

对 Robinhood 更微妙:框架更清晰有助于它合规开发更多产品;同时它的现金付息更多来自传统合作银行,反而可能更少面对 crypto apps 用稳定币利率来争夺用户,因此在竞争层面它甚至可能受益。

对 Circle,我的直觉是偏「利空出尽」。Circle 的分发与市场份额当然重要,但作为上市公司,如果收入结构过度依赖利率带来的收益,本质上就是一个赚息差的模型,投资人会把它当成银行来定价,估值想象力会被压住。短期少了让利压力,可能更稳;长期被迫加速收入多元化,去做更平台化的支付网络和 B2B 基建收入,我觉得不见得是坏事。

第二种情景:各方达成妥协,形成「多赢版本」。

比如稳定币 rewards 有条件放开,tokenized equities 给出更可行路径,DeFi 的责任链写得更聪明——这样监管清晰化推进,同时不把关键产品空间封死。这个对 COIN、HOOD、CRCL 都更偏正面。

第三种情景:谈崩,立法失败。

这对行业不是好事,因为大家会继续活在执法式监管里,所有产品都会带着合规不确定性的折价。并且它可能利好传统华尔街:资产管理机构、交易所、投行更容易把 tokenization 的角色锁在传统体系里,crypto-native 玩家在 RWA 的获利空间会变小。

参议院的替代性法案以及下一步时间点

最后讲一下国会内部出现的替代路线:参议院农业委员会(Senate Ag)的市场结构草案。

这条线更聚焦在 digital commodities 的现货市场监管授权,本质上是先把 CFTC 的监管地盘立起来,形成一个更小但可落地的监管锚点,再基于此去谈更复杂的总体结构。它不是 CLARITY 的完全替代,更像「先把一半拼图拼上」。

但它的时间表确实非常快:他们说 1 月 21 号出立法文本,1 月 27 号进行委员会 markup。这意味着给 CLARITY 各方协商的时间并不多。

所以我自己的判断是:这一周达沃斯的磋商之后,市场会更快看到下一步的 indicator。到底是 CLARITY 找到折中、还是 Senate Ag 先推进一部分、还是某一方更强硬地硬刚下去,我们都需要持续跟踪。后续如果情景概率发生变化,我也会再给大家更新。

好,今天这期就到这里。也欢迎大家留言评论继续讨论。我们的文字稿后续会在公众号推出。我们下期再见,拜拜。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。