美联储12月议息会议前夕,官员们分裂成势均力敌的两个阵营,经济数据因政府停摆而集体缺席,特朗普又即将宣布新主席人选,三股力量交织成美联储近年来最复杂的决策困境。

美联储12月利率决议面临史无前例的复杂局面——内部严重分歧、关键经济数据因政府停摆而缺失、领导层更迭在即,这三重因素共同构成了美联储近年来最具不确定性的政策环境。

一、鹰鸽撕裂:美联储内部分歧公开化

● 距离12月美联储议息会议仅剩不到两周,全球投资者的神经正被反复拉扯。纽约联储主席威廉姆斯一句“短期内仍有进一步调整利率空间”的鸽派表态,让美联储12月降息的预期概率从30%飙升至87.4%。

美联储内部“鹰派”与“鸽派”的立场截然对立,政策分歧已被摆上台面。

● “鸽派”阵营主要担心劳动力市场恶化,主张持续降息。美联储理事米兰、沃勒是这一阵营的代表人物。米兰近日表示,美国经济“需要大幅降息”,并警告说,目前的货币政策使借贷成本过高,推高了失业率并阻碍了经济发展。

具体到降息幅度上,米兰主张通过一系列50个基点的降息,尽快将利率降至中性水平。

● “鹰派”则视通胀为心腹大患,主张维持利率不变。今年FOMC会议票委、圣路易斯联储主席穆萨莱姆表示,鉴于通胀率高于目标水平,联储官员应谨慎行事。

在此背景下,降息预期在短时间内极端摇摆。芝商所“美联储观察”工具显示,10月FOMC会议后,降息预期从超过90%降至70%;随着11月中旬美联储官员陆续发表“鹰派”言论,12月降息概率一度骤降至不足30%。

● 而近期“鸽派”声音崛起后,12月降息概率又反弹至87%左右。

二、美联储的“迷雾决策”

关键经济数据的断档成为加剧分歧的“催化剂”。受此前美国联邦政府“停摆”影响,多项关键经济数据发布延迟。

● 10月非农就业报告已正式取消,将与11月的数据合并,在12月16日发布——即FOMC12月议息会议结束后6天才公布。

● 同时,10月消费者价格指数报告也将缺席,11月CPI将于12月18日发布,这意味着美联储将在数据缺失的条件下进行利率决策。

● 这种史无前例的信息“真空”,让原本依赖数据的政策制定者陷入困境。不论是“鸽派”还是“鹰派”,均无法以最新数据佐证自身对经济走势的判断。

● 对美联储决策而言,关键数据缺失可能造成多方面的影响:一是决策模式转向谨慎。核心数据的缺失使得美联储失去了制定政策的关键依据,被迫在‘数据迷雾’中决策。

● 最新发布的《褐皮书》也证实了美国经济面临的困境。报告显示,近几周美国经济活动总体变化不大,但消费支出进一步下降成为美国经济停滞的主要拖累因素,美国政府“停摆”影响消费者决策。

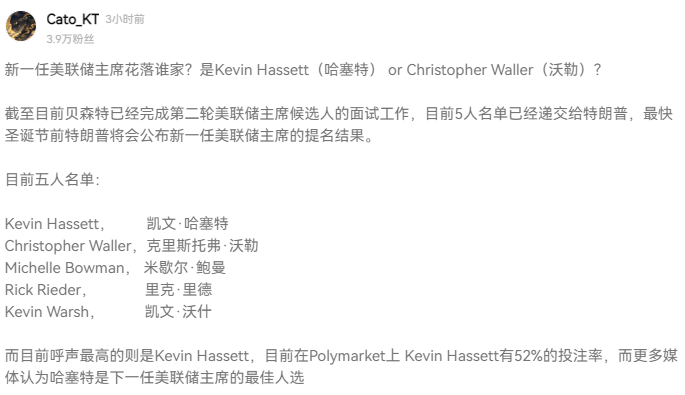

三、美联储主席人选倒计时

● 在货币政策走向不确定之际,美联储领导层也即将迎来更迭。美国总统特朗普周日表示:“我知道我要选谁当美联储主席,我很快就会宣布。”

● 白宫国家经济委员会主任凯文·哈塞特成为接替鲍威尔的最热门人选。哈塞特在CBS节目中拒绝直接回应自己是否为接替鲍威尔的领跑者,但他特别强调了市场对特朗普即将宣布人选消息的积极反应。

● 哈塞特表示:“我们完成了一次很棒的国债拍卖,利率随之下降。我认为美国人民可以期待特朗普总统选择一位能帮助他们获得更便宜汽车贷款、更容易获取低利率抵押贷款的人。”

● 负责监督遴选程序的财政部长贝森特上周表示,特朗普可能在圣诞节假期前宣布提名人选。

● 若哈塞特上任,可能意味着美联储货币政策立场转向更宽松。哈塞特近期被广泛视为接替美联储现任主席鲍威尔的最热门人选,如果获任,他被认为可能推动更加激进的降息节奏。

四、全球资产重新定价

美联储的政策动向与领导权更迭,将引发全球资产的重新定价。

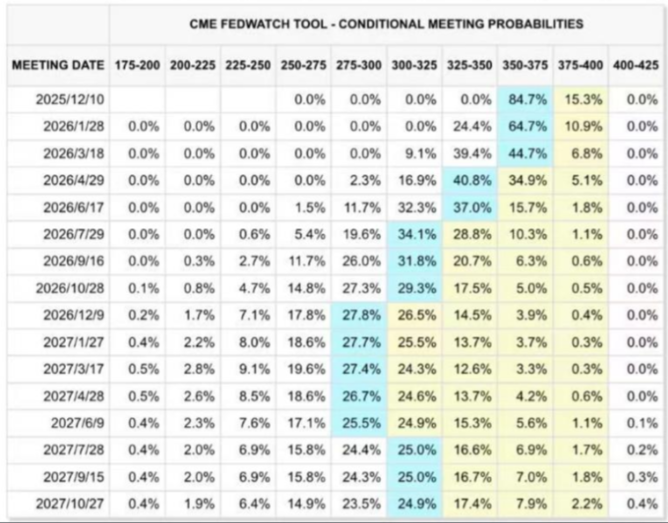

● 据CME“美联储观察”,美联储12月降息25个基点的概率已升至84.7%,维持利率不变的概率为15.3%。美联储到明年1月累计降息25个基点的概率为64.7%,维持利率不变的概率为10.9%,累计降息50个基点的概率为24.4%。

● 华尔街对于美股市场的乐观预期则在不断增强。高盛最新表示,美联储将在12月的会议上实施连续第三次降息。通胀放缓以及劳动力市场降温,为政策制定者进一步放松货币政策提供了空间。

● 摩根大通紧急修正了预测,认为美联储将在12月与1月连续各降息25个基点。该行还指出,美国经济的韧性与AI超级周期的持续发酵,将为美股市场提供强劲的基本面支撑。

● 德意志银行策略师预计,标普500指数到2026年底将升至8000点,意味着还有18%左右的上涨空间,背后支撑来自强劲的盈利和不断上升的股票回购。

五、美联储的“风险管理”降息

从历史角度看,美联储在失业率相对较低的环境下降息,通常被称为“风险管理”或“周期中调整”。

● 芝商所经济学家Mark Shore博士指出,自20世纪70年代以来,当失业率低于4.6%时,美联储作为“调整”仅降息三次,分别发生在1998年、2019年和2025年9月。

● 在1998年的调整期间,当时美联储因俄罗斯违约危机将联邦基金利率下调25个基点,随后又进行了两次25个基点的降息。

● 2019年,尽管就业市场非常强劲,失业率达到50年来的低点,但美联储仍实施了三次降息。根据当时FOMC会议纪要,降息的原因包括“最近几个季度经济活动出现放缓迹象”和“海外经济体经济增长显著放缓”。

历史经验表明,美联储在“调整”降息后,通常会再进行两次25个基点的降息。

这个12月,美联储主席鲍威尔面临着他职业生涯中最微妙的平衡挑战。无论是选择“鹰派降息”——在降息的同时为未来进一步行动设置更高门槛,还是选择“鸽派暂停”——等到明年1月数据更完整时再行动,都将引发市场连锁反应。

美联储即将到来的决策,不仅仅是一次利率调整,更将是在数据迷雾、政治压力与内部分歧的夹缝中寻求平衡的艺术。

加入我们的社区,一起来讨论,一起变得更强吧!

官方电报(Telegram)社群:https://t.me/aicoincn

AiCoin中文推特:https://x.com/AiCoinzh

OKX 福利群:https://aicoin.com/link/chat?cid=l61eM4owQ

币安福利群:https://aicoin.com/link/chat?cid=ynr7d1P6Z

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。