链上资产再多,不能在现实世界消费,依然是一个没有生产资料的「无产者」。

撰文:Kean

一直以来,在向任何非 Crypto 行业的朋友介绍自己时,我都很难解释我到底是什么身份。

大部分时候我会开玩笑说自己在一个「诈骗行业」,因为 Crypto 项目的本质就是发币 + 寻找接盘侠,而「币圈」则是一个在法律与社会意义上被污名化的词汇。

所以,我最常说的一句话是:「我是真正的无产阶级」。

原因很简单——

虽然能在链上赚钱、做交易、拿 U 收工资,但一旦离开钱包,走进现实世界,这些 U 就变得一无是处,无处消费。更何况,Crypto 公司往往不会给员工交社保。

记得第一个绑定的是 OneKey Card。相信不少人跟我一样:在微信 / 支付宝绑定加密支付卡,第一次成功支付时,心里一紧,然后松一口气。那一刻只想说一句:「TMD 终于可以合法地生活了」。

在此之前,每个月生活支出都要经历一场心理战:USDT OTC → 担心风控 → 担心卡被冻结 → 担心银行电话问来源。明明是一笔小消费,却感觉像一场暗箱操作。

然而,OneKey Card 的关停让我长期被拒之于 U 卡门外,再次成为现实世界里的「无产者」,毕竟 Crypto 用户不只活跃在链上,作为一个拥有日常能力的主体,更要在现实世界生活。

直到 Token2049 期间,基于朋友的暴力洗脑,尝试了 Bitget Wallet 新推出的卡,体验到了从 U 到法币的丝滑支付效果,也引发了我对「加密支付」新的思考。

U 卡支付:「加密无产阶级」的突围

众所周知,U 卡是一个不赚钱的业务。它并非是纯粹的去中心化支付,而是传统卡行业利润链路的组成部分。

它的上下游链路漫长,包括卡组织(Visa/Mastercard/ 银联等)、BIN 提供商(持牌银行 / 发卡机构)、发卡机构(提供底层账户与风控系统)、卡计划管理方(Bitget Wallet 等 U 卡项目方)、OTC 商(处理 Crypto-Fiat 之间的兑换)与卡片生产商。

漫长的链路中,U 卡项目方只面对 Crypto 用户拥有话语权,而没有能力改变传统卡行业利润链路完整的商业模型。传统卡业务的利润来源包括外汇费、汇率差价、商户手续费、年费 / 开卡费 / 管理费、借贷业务等等。发展至今,U 卡业务的内卷化程度极高:0 开卡费、0 年费、0 充值 / 兑换费 ... 甚至实时汇率,还要承担合规成本。

但 U 卡毕竟是当前 Crypto 连接现实世界最友好的解决方案,也是最强的现实世界使用场景。换言之,谁掌握了用户的支付入口,谁就能实现用户的留存。泼天的流量,谁不想要?

正因如此,U 卡项目方明知这一业务不赚钱,但仍然前赴后继地投入其中。为什么?从马斯洛需求层次理论来看,你会发现,Crypto 支付不是一个功能,而是一种生存权。

一个再现实不过的问题摆在所有 Crypto 用户面前:链上的钱,怎么进入现实生活?最好的方案当然是主权国家接受加密货币作为一种支付工具。但如果没有,你就是无产者,日常生活该怎么办?

你在链上的资产再多,如果不能在生活中使用、不能被银行承认、不能参与现实世界的金融秩序,那你依然是一个没有生产资料的「无产者」。

在马克思的理论体系中,「无产阶级」是指那些不拥有生产资料,必须依靠出售劳动力维生的阶级。一句话总结:无产阶级的「无」不是没有钱,而是没有属于自己的、能让生活自主运转的资源。

在当今的金融体系中,生产资料就是银行账户、信用体系、支付工具、货币使用权与全球资金流动渠道等等。加密人的资产真实地存在于链上,但却无法在主流银行体系中被承认,无法自由支付,被排除在主流金融体系之外,从根本上被剥夺了生产资料。

因此,我提出了这个新的概念:加密无产阶级。

加密的无产阶级,不是因为没有钱,而是因为现实中没有支付权。一个链上资产能不能支付,往往不是由它自己决定的,而是由现实世界允不允许它成为「钱」决定的。

而这次 Bitget Wallet Card 的 KYC 成功,也让我作为 Crypto 用户,第一次感受到自己被合规金融体系真正「接纳」。

支付平权:告别高磨损时代

客观而言,目前的 U 卡赛道已经进入了「同质化竞争」阶段——经过多年的淘汰赛,当下市场上硕果仅存的 U 卡产品,其底层银行账户架构与发卡通道实际上都是与持牌金融机构合作来构建。

譬如 Fiat24 就是较早进入这一领域、并在行业中被较广泛采用的技术与合规服务提供方之一,甚至可以说 Fiat24 现在已然承包了 U 卡业务的半壁江山:除了 OneKey Card、Dupuy、Infini 等一系列退出历史舞台的老牌项目,目前硕果仅存的 SafePal、imToken、Bitget Wallet 等,背后都是基于 Fiat24 的合规瑞士银行服务。

这也意味着,各家产品的底层账户架构和发卡通道高度相似,差异化更多聚焦在稳定性、具体服务体验与费率磨损上。

Token2049 期间,社交媒体上流传着谢家印在越南使用 Bitget Wallet 线下直接扫码支付的视频,这给了我很大的触动,真正的 Web3 支付终局,或许就是如此,直接由钱包接管收单端,虽然目前该功能仅覆盖部分东南亚地区,但这是一个重要的信号。

当然,目前来说 U 卡还是主流,且对 U 卡而言,好不好用归根结底看两点:稳不稳定,贵不贵。

谈到稳定性,行业内的一个公开秘密是 U 卡业务往往受制于银行,随时有被切断通道的风险,所以去年市场才有传闻 Bitget 战略收购了新加坡持牌机构 DCS,这从商业逻辑上解释了为什么近期这款产品在风控和资金通道上显得更加激进且稳定——不是单纯的「有钱」,而是完成了从钱包到发卡行的垂直整合。

有了底层通道的自主权,成本优势才成为可能。

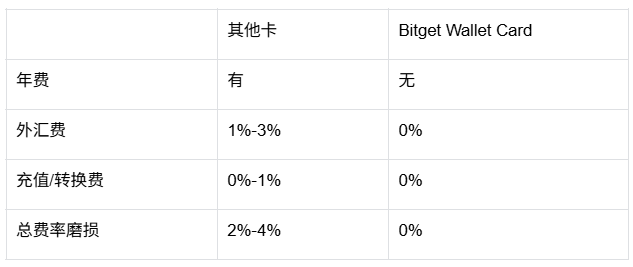

毕竟以往 U 卡最大的痛点是「磨损」:充值抽一笔、兑换抽一笔、消费再抽一笔,综合损耗往往高达 2%–4%。而现在的趋势是,为了争夺用户作为「主账户」,各家都在极力压低费率。

像 Bitget Wallet Card 目前主打的免手续费、免外汇费以及对齐 Google 实时汇率的策略,实际上是在把 Crypto 支付从「贵族服务」拉回「平民消费」。

以笔者为例,以往用 U 卡支付买咖啡、订机票、付酒店,都要额外付 2%–4% 的手续费,但它们就给用户提终身免除每个人每月前 400U 支付的手续费,外汇费、充值费、转换费都是 0,还会保证结算汇率和 Google 实时汇率一致,真正实现 0 隐藏成本、0 磨损,日常消费支付是够用了!

如果说之前的 U 卡解决的是「链上资产能不能支付」的问题,那么如今大家都基于 Fiat24 的底层架构之后, Bitget Wallet Card 在解决的就是「链上资产能不能以最小成本、最高稳定性、最广场景地进入现实生活」。

当一张 U 卡第一次能做到不挑用户、不挑地区、不靠手续费赚钱、不割汇率差,还能保证长期运营,它才真正具备了普及的意义,且它的意义就不再是一张卡,而是一个行业转折的信号,一个关于「加密生活」如何被塑造、被实践、被社会承认的历史节点。

一言以蔽之:Crypto 用户第一次不仅仅在链上生活,而是作为一个拥有日常能力的主体,在世界上生活。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。