撰文:thiccy

编译:AididiaoJP,Foresight News

高风险偏好的投机时代

本文探讨了风险偏好向正预期收益类赌博的转变及其广泛的社会影响。文中包含少量数学计算,但逻辑清晰易于理解。

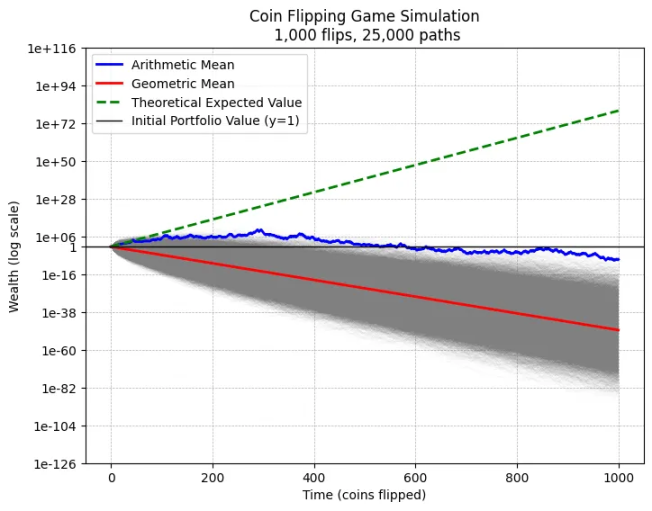

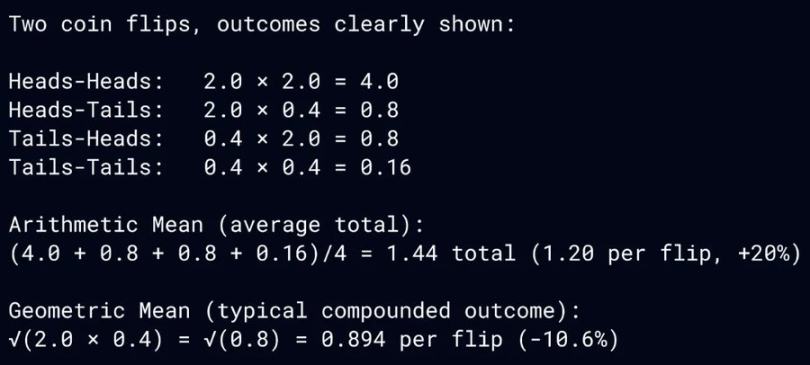

假设你参与这个抛硬币游戏。你会抛多少次?这个游戏的规则是如果是正面,你的资产增长 100%;如果是反面,你的资产损失 60%

乍一看,这游戏好像是一台印钞机。每次抛硬币的期望值为正 20%,也就是说你抛一次硬币,资产就会有增长 20% 的预期,理论上你抛硬币的次数足够多,就能积累全世界的财富。

然而现实却是如果我们模拟 25,000 人各抛 1,000 次硬币,几乎所有人最终都会归零。

这种结果是因为重复抛硬币的乘法效应。尽管游戏的期望值(算术平均数)为每次 20% 的正收益,但几何平均数为负,也就意味着长期来看这个游戏的复利实际上是负的。

如何理解这一点?这里有一个直观的解释:

算术平均数衡量所有可能结果创造的平均财富。在这个抛硬币游戏中,财富高度集中于几乎不太可能出现连续正面的场景。几何平均数则衡量中位数结果对应的财富水平。

上述模拟揭示了二者的差异。几乎所有路径都会归零。在这个游戏中,你需要抛出 570 次正面和 430 次反面才能勉强保本。经过 1,000 次抛掷后,所有期望值都集中在仅 0.0001% 的连续正面的结果中,即那些连续抛出正面的极端罕见情况。

算术平均数与几何平均数之间的差异形成了所谓的头奖悖论。物理学家称之为遍历性问题,交易员则称其为波动性损耗。当期望值被锁在极小概率的事件中时,基本不太可能会实现。过度追逐小概率事件会导致波动性将正期望值变成一条归零之路。

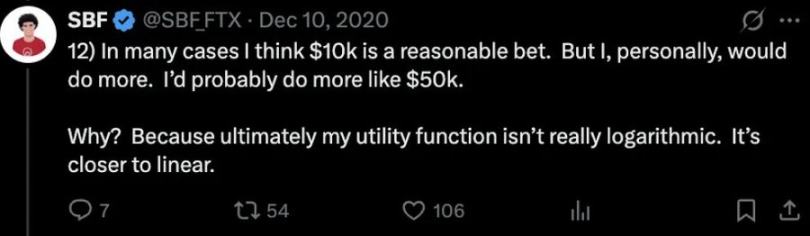

2020 年代初的加密文化是头奖悖论的鲜活例证。SBF 曾发推文讨论财富偏好,开启了这场对话:

- 对数财富偏好:每一美元的价值低于前一美元,随着资本增长,风险偏好降低。

- 线性财富偏好:每一美元价值相同,无论已获利多少,保持相同风险偏好。

SBF 自豪地宣称自己持线性财富偏好。由于他计划捐出全部财产,他认为从 100 亿美元翻倍到 200 亿美元,与从 0 赚到 100 亿美元同样重要,因此高风险高回报是合理的。

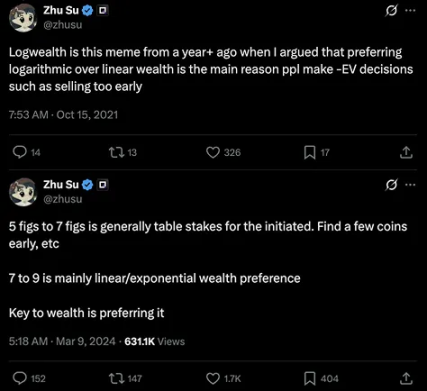

三箭资本创始人 Su Zhu 也认同线性财富偏好,并进一步提出指数财富偏好:

指数财富偏好:每一美元的价值高于前一美元,随着资本增长,风险偏好增强,并愿意为极小概率事件支付溢价。

这三种财富偏好如何体现在我们的抛硬币游戏?根据头奖悖论,显然 SBF 和三箭资本在无限次抛硬币,这种思维正是他们最初积累财富的方式。同样不意外的是,SBF 和三箭资本最终都蒸发了百亿美元。或许在某个平行宇宙中,他们已是万亿富翁,这证明了其冒险的合理性。

这些爆仓事件不仅是风险管理数学的警示寓言,更反映了宏观文化向线性和指数财富偏好的深层转变。

创始人被期望采用线性财富思维,作为风险投资机器中的齿轮,以最大化期望值的方式押重注。Elon Musk、Jeff Bezos 和 Mark Zuckerberg 押上全部身家并跻身全球首富的故事,强化了驱动整个风险投资领域的神话,而幸存者偏差轻易掩盖了数百万归零的创业者。

这种对超额风险的偏好已渗透到日常文化中。工资增长严重滞后于资本复利,导致普通人越来越将真正的上升机会寄托于负期望值的头奖当中。在线赌博、零日到期期权、散户模因股、体育博彩和加密模因币都是指数财富偏好的例证。技术让投机变得更广泛,社交媒体传播每一个一夜暴富的故事,引诱大众像飞蛾扑火般陷入一场巨大的必输赌局。

我们正成为一种崇拜头奖的文化,并将生存成本定价为零。

人工智能通过进一步贬低劳动价值和加剧赢家通吃的结果,加剧了这一趋势。技术乐观主义者梦想的 AGI 富足世界,人类终日投身艺术与休闲,但现实更可能是数十亿人用 UBI 津贴追逐负和的资本与头奖。或许「永远上涨」应该重新设计,以反映那些归零路径所经历的暴风雪——这才是头奖时代的真实轮廓。

在最极端的形式下,资本主义表现得像一个集体主义蜂巢。头奖悖论的数学表明,文明将人类视为可互换劳动力,牺牲数百万工蜂以最大化群体的线性期望值,这是合理的。这对整体增长可能是最高效的,但却对于工蜂们是残酷的。

Marc Andreessen 的技术乐观主义宣言警告说:「人不应被圈养;人应当有用、有生产力、有尊严。」

但技术的快速发展和日益激进的风险偏好,正将我们推向他所警告的结局。在头奖时代,增长以圈养同类为燃料。有用性、生产力和尊严越来越局限于赢得竞争的少数特权阶层。我们以中位数为代价提升了平均数,导致流动性、地位和尊严的鸿沟扩大,滋生出整个负和文化现象的经济体。这种外部性表现为社会动荡,从煽动者的当选开始,以暴力革命告终,这对文明的复利增长代价高昂。

作为一名以加密市场交易为生的人,我亲眼目睹了这种文化转变催生的堕落与绝望。我的胜利建立在其他上千名交易者的尸体上,一座浪费人类潜力的纪念碑。

当业内人士向我寻求交易建议时,我几乎总能发现相同的模式:他们风险过大,回撤过深。深层原因通常是稀缺心态:一种「落后」的焦虑感和快速翻盘的冲动。

我的回答始终如一:建立更多优势,而非加大风险。不要为追逐头奖而自杀。对数财富才是关键。最大化中位数的结果。创造自己的机会,避免回撤,终有一天你会成功。

但大多数人永远无法建立持续优势。「多赢」不是可规模化的建议,在这场技术封建主义的竞争中,意义与目的变得赢家通吃。这让我们回到意义本身。或许我们需要某种宗教的复兴,将古老的精神教义与现代技术现实相调和。

基督教曾因承诺普世救赎而普及。佛教因宣称人人可悟道而传播。

现代版本必须同样为所有人提供尊严、目标和替代路径,以免他们在追逐头奖中自我毁灭。

高风险偏好投机时代的心理学基础

这种对头奖的痴迷有着深刻的心理学根源。人类大脑在进化过程中形成了对即时奖励的强烈偏好,这种机制在狩猎采集时代有助于生存,但在现代金融环境中却成为陷阱。多巴胺系统对潜在的高回报异常敏感,即便实际概率微乎其微。神经科学研究表明,当人们幻想中大奖时,大脑的激活模式与实际获得小额确保持续奖励时几乎相同。

社交媒体和金融科技产品巧妙地利用了这些神经机制。无限滚动的信息流、即时交易执行和炫目的收益展示创造了一个完美的成瘾循环。每个成功故事都经过算法放大,而无数失败案例则被悄悄过滤。这种扭曲的信息环境强化了「下一个可能就是我」的错觉。

教育系统的失败

现代教育系统在某种程度上助长了这种头奖心态。标准化考试和精英选拔机制本质上是一个赢家通吃的竞赛,学生们从小就被灌输「要么全有,要么全无」的思维模式。艺术、体育等领域的明星效应进一步强化了这一观念。当年轻人进入社会时,他们已经习惯于将成功定义为极端结果,而非渐进积累。

大学教育越来越被视为一张彩票,少数人通过名校光环获得巨额回报,而大多数人则背负沉重贷款却收获有限。这种结构自然引导人们寻求其他形式的「彩票」——无论是加密货币、网红经济还是创业热潮。

金融体系的推波助澜

现代金融体系在技术上是头奖文化的完美引擎。零佣金交易、杠杆产品和衍生品让普通人能够进行曾经只属于专业机构的投机行为。算法做市商和暗池交易创造了流动性幻觉,掩盖了实际上的负和博弈本质。

风险投资行业更是将头奖逻辑制度化。成功基金往往依赖少数几个百倍回报的项目来弥补大多数失败投资。这种模式被奉为圭臬,却很少有人质疑其对创新生态的长期影响。当所有资源都追逐可能的独角兽时,那些稳定创造中等回报的企业反而得不到支持。

社会流动性的瓦解

头奖文化的盛行与社会流动性下降密切相关。当中产阶级通过传统路径(教育、职业晋升)实现阶层跃迁的机会减少时,极端投机自然成为替代选择。房地产市场的金融化使得住房从基本需求变为投机工具,进一步加剧了这一趋势。

代际财富差距的扩大创造了一个恶性循环:没有家庭财富支持的年轻人更倾向于高风险行为,而这又导致更大的财富分化。当社会安全网薄弱时,人们对「全有或全无」赌注的容忍度会反常地提高。

技术加速主义的困境

当前的技术加速主义叙事与头奖文化形成了危险的共振。对指数增长的盲目崇拜忽视了物理和社会系统的根本限制。当每个初创公司都声称要「改变世界」时,实际产出往往是零和或负和的金融工程。

区块链和 AI 领域尤其明显。大多数项目没有创造实质性价值,而是通过复杂的代币经济学和套利机会吸引资本。这种技术金融化的结果是一个充满泡沫的生态系统,其中真正的创新反而难以获得资源和关注。

可能的出路

要扭转头奖文化,需要在多个层面进行改革:

- 金融监管:限制杠杆和投机产品的可获得性,加强对金融科技的行为监管。

- 教育改革:培养学生的概率思维和长期规划能力,减少对排名的过度强调。

- 税收政策:对短期资本利得课以重税,鼓励长期投资。

- 媒体责任:要求社交媒体平台平衡展示投机风险与回报。

- 社会保障:建立更完善的安全网,减少人们铤而走险的经济压力。

最终我们需要重新定义成功的标准。一个健康的社会应该奖励持续的价值创造,而非偶然的幸运突破。这需要从个人心态到制度设计的全面转变,也是一场对抗深层心理偏好的艰难长征。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。