如果你错过了:

基于 Oracle 的永续 DEX/借贷平台总是容易受到市场操纵的影响。但是有方法可以减轻流动性提供者的风险。

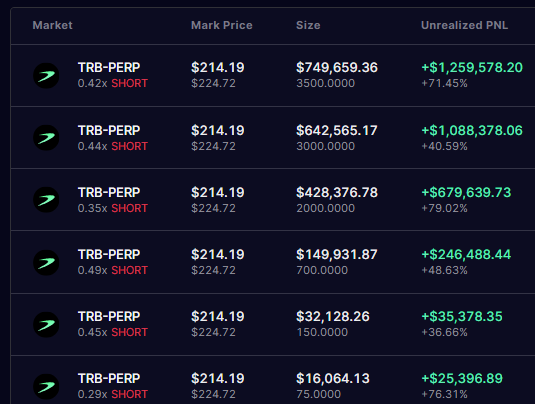

@synthetix_io 的 $snx 股东因 DAO 没有正确设置风险参数(Spartan Council)而损失了 $3.4M 的 $TRB 空头交易。

只要风险缓解措施掌握在个人手中(例如 @adamscochran 负责安全参数),而不是基于数学方法和自动化风险引擎,"我们活着,我们学着"的态度将一直存在。

Synthetix 设置的 OI 上限非常低效,特别是考虑到它们是以 $TRB 而不是 $ 为单位计价的。

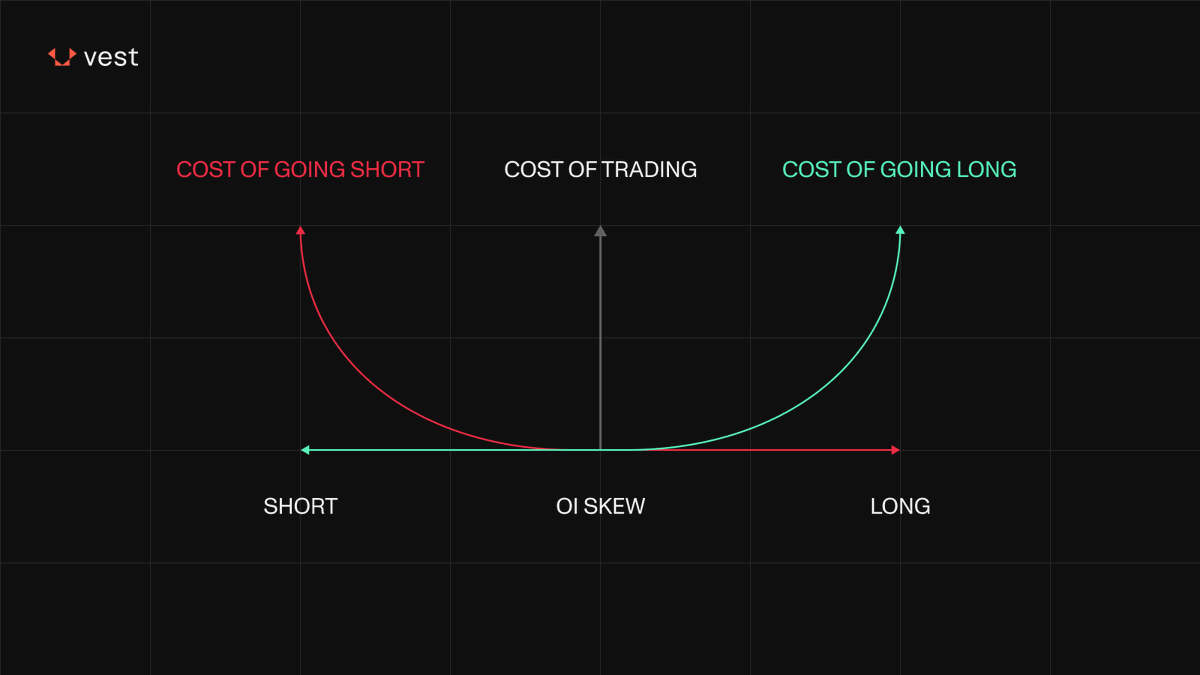

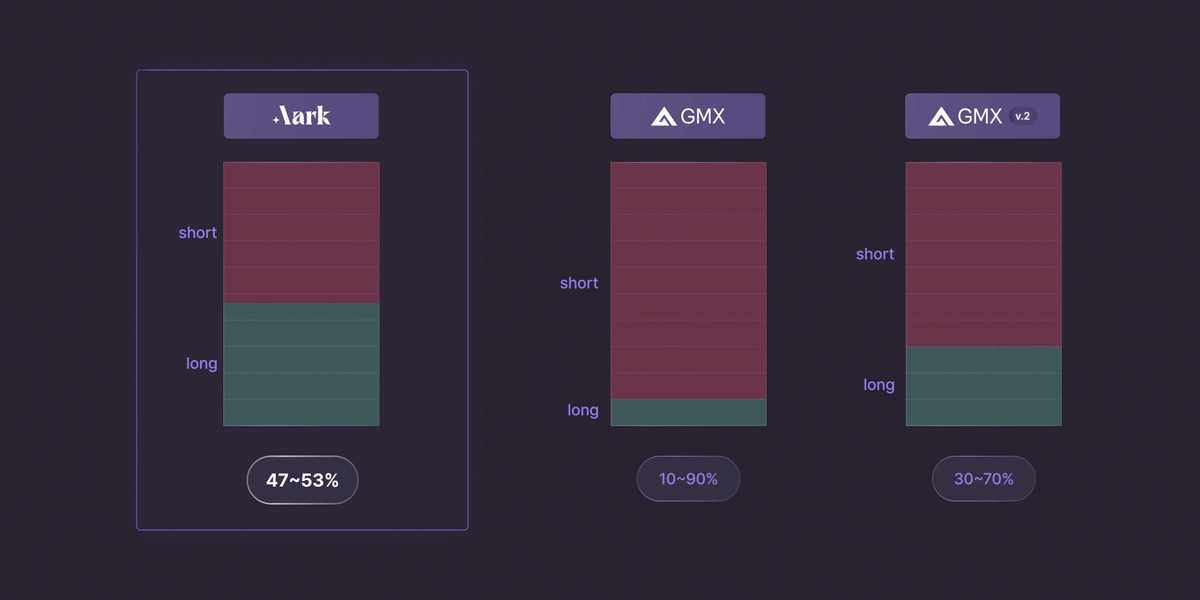

我更喜欢 @Aark_Digital 的方法,实施偏度上限而不是 OI 上限。这样可以在减少 LP 风险的同时扩大 OI。

例如,一个永续 DEX 设置了 $10m 的 ETH OI 上限,没有任何偏度上限机制,很容易出现 80:20 的多头偏向 OI 平衡,将流动性池暴露于 $6m 的空头头寸。

然而,有了 $6m 的偏度上限,协议可以将 OI 扩大到 $100m,其中偏度为 $6m($53m 多头 - $47m 空头)。尽管在两种情况下流动性池都暴露于 $6m 的空头头寸,但后一种情况只暴露了 OI 的 6%(6m/100m),而初始情况下暴露了 60%。

@VestExchange AMM 为任何给定交易分配了货币风险度量,即熵值风险(EVaR)。它使用风险引擎根据可量化的风险指标动态影响交易成本,消除了对 OI 上限的需求。

这使得交易所可以安全地超越传统的 OI 上限,甚至在不会面临破产风险的情况下扩大 OI 至 TVL 之上。

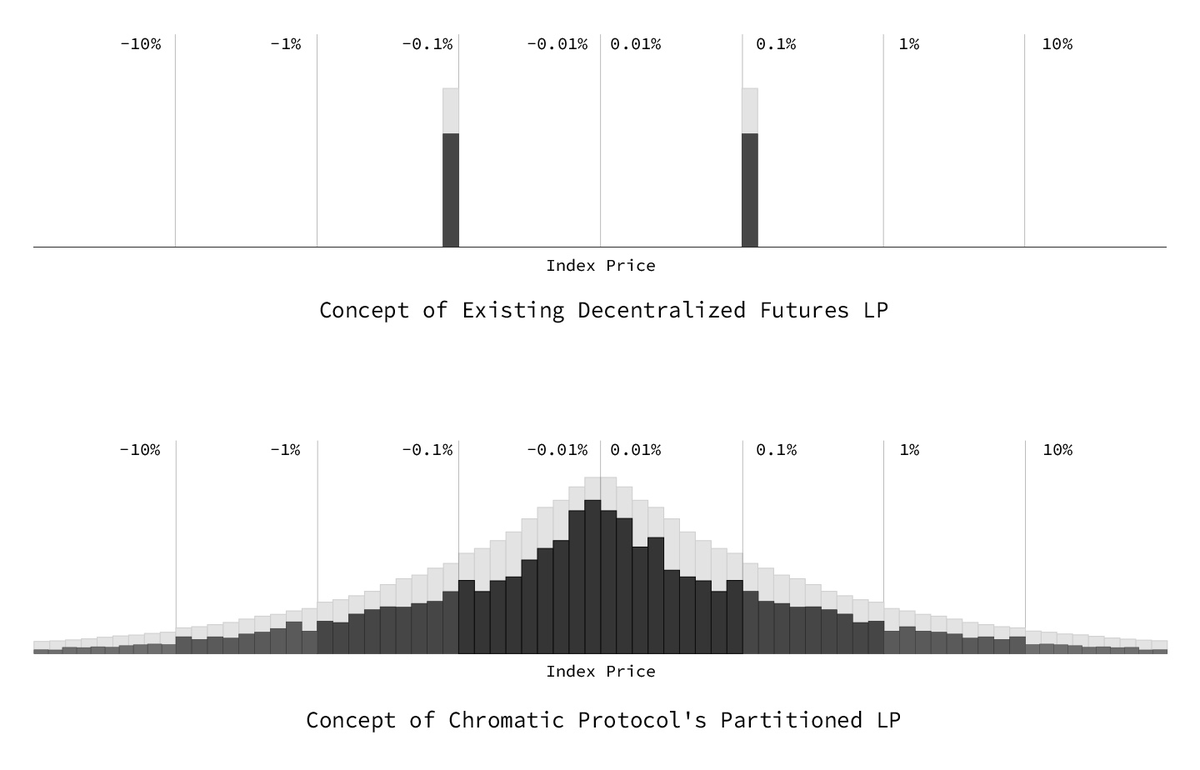

@chromatic_perp 所有交易的价格影响基于流动性桶中的可用流动性,而不是基于 CEXes 上的流动性、OI 或根本没有价格影响。

此外,Chromatic 还引入了预定义的 TP/SL,可以通过智能合约单独执行回报。

那些设计过时的永续 DEX,如固定费用、OI 上限、手动风险引擎等,将被那些愿意在这个竞争激烈的领域快速发展的项目所取代。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。