作者 | 嚯嚯

受传统银行、互联网P2P金融平台发行投资理财产品的启发,数字资产理财成为币圈平台的基础服务,推出方包括各大交易所和钱包服务商甚至是项目。

简单来说,就是投资者以手里的数字资产作为本金,投入某个理财产品,到期后获得利息。蜂巢财经梳理了目前币圈主流交易平台和钱包的理财产品发现,它们的年化收益率在6%至10%,普遍高于当前传统金融理财标的。

存币生息、以币赚币,从钱生钱的角度看,币理财看上去是一种相较持币待涨更具资金效率的投资方式。一个值得深思的问题是息从何来?这就关系到各种理财产品推出方的收入来源。

从更早的2013年开始,理财推出机构的获利手段也从1.0版本的搬砖套利,逐渐演变为如今P2P借贷、量化交易、Staking挖矿等多元模式。不过,大多数存币生息服务或理财产品都由中心化机构管理。除资产不透明的问题外,资产被盗、市场高波动及推出方的资金链健康与否都是暗藏的不确定性,哪个环节出了问题,都直接威胁到用户资产。

可以说,币圈的理财产品同样存在系统性风险。“收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金。”2018年6月,时任银保监会主席郭树清针对互联网金融理财平台做的风险提示,对不受监管的币市同样具备警示作用。

用高收益率引流

币圈众多的理财产品平台中,霸占流量入口的交易所一直是充满竞争力的选手,“X币宝”也成为各个交易所正向上线的产品。

过去一个月,包括Hanbitco、ZB、LBank在内的多家数字资产交易所都推出了新一期的存币理财服务,年化收益率普遍超10%。

5月30日,ZB(中币)的QC余币理财产品上线不足半月,吸引了 5623人参与。这是一款类似于余额宝的理财产品,按天计息,支持随时提现。

“高年化”是该产品的获客法门。目前,QC余币理财产品的年化收益为14.5%,而QC (QuickCash)是一个基于量子链智能合约发行的稳定币,其价值与人民币1:1锚定。理论上来说,它单位价格始终稳定在1元。

ZB交易所的余币理财页面

有多年炒币经验的投资者于建业发现,这样一个价格锚定人民币的币理财,14%的年化收益,比同样逻辑下支付宝中的余额宝高得多,“余额宝目前的7日年化收益才在1.5%至1.7%之间。”

不仅有稳定币。6月3日,LBank发布了最新一期的“持币生息”公告。公告表明,从6月8日起,站内用户可以参与BTC、USDT的持币生息活动,理财不设锁仓要求,单个用户的最低参与额度为100USDT或0.01BTC,约合700元。LBank同样给出了10%的高年化收益预期。有别于ZB平台理财额度不设限,LBank设置了1000万USDT的理财总容量。

今年6月,一家号称为“韩国数字资产交易平台”的Hanbitco也上线了新一期的存币理财产品,其中BTC、XRP、EOS的存币年利率为6%,上述年化收益率虽不及LBank和ZB,但仍远高于传统金融平台的理财产品收益率。

除了交易所以外,钱包服务提供商同样是币圈理财产品推出的主阵地。此前,包括比特派、Kcash在内的钱包服务商都推出了针对不同数字资产的理财产品,年化收益率普遍在10%至20%之间。

钱包、交易所都是币圈用户离不开的工具,也是币圈流量的主要入口。除此之外,另一类由项目方发行推出的“锁仓计划,分红返利”等类理财,更像是项目方维持投资者粘性、不断吸引投资者买入的做法,这些项目币种的锁仓理财计划,往往设有更高的年化收益。

不过,近几年随着贝尔链、ZXC友链等问题项目的爆雷,这类自产币、自销币的“锁仓分红”玩法已逐渐在币圈主流用户中失去了竞争力和信任度。

息从何来?

从近期交易所、钱包推出的理财产品看,高年化收益俨然成为了目前币圈理财的趋势。一个问题是,此类产品本身的利息从何来?这就关系到推出方的盈利模式。

当前币圈理财产品推出平台主要靠交易业务、贷款生息、现货及衍生品量化交易、Staking挖矿等方式给付用户利息。

一名了解这一生态的从业者介绍,Staking收益主要来自智能代投和节点增益等PoS挖矿收益;交易平台除了日常的手续费收入外,融资融币这类业务就好比传统的银行贷款,靠出借各种币获得利息来盈利;量化交易则是钱包等机构型平台在做的生意,推出理财产品吸储,有专业的量化团队在二级市场做现货或衍生品获利,然后到期给用户付息,“量化交易能否获利,很大程度取决于交易团队的实力,比如Cobo钱包就有专门负责量化交易的团队。”

目前,提供理财服务的钱包更稳妥、更主流的获利手段是担任一些区块链网络节点,提供Staking挖矿的入口,用户参与后定期从钱包节点中分得部分收益。

“Staking”源于Proof of Stake(PoS)中的Stake(权益)一词,指的是机构或个人通过参与PoS类通证中投票、验证区块等活动,根据拥有权益获得收益的行为。简单理解类似“以币挖币”。

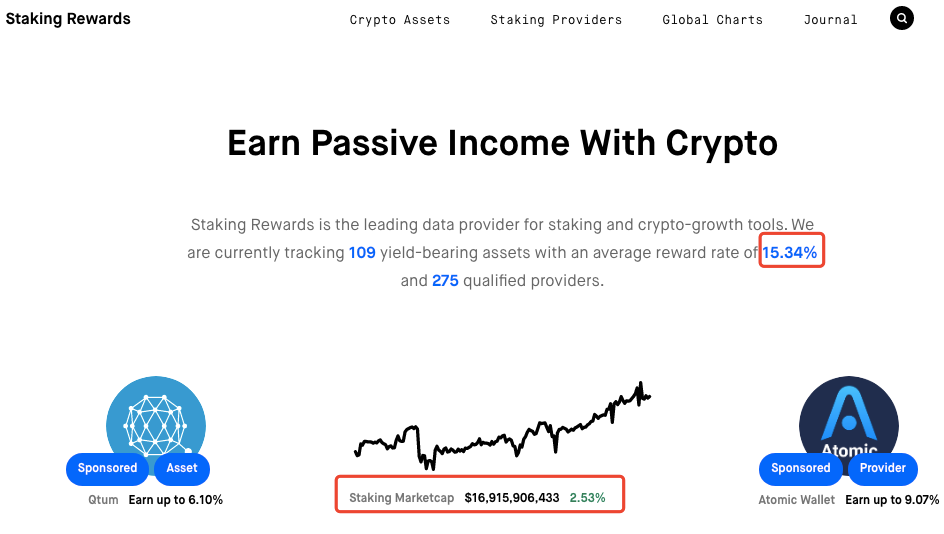

据Staking Rewards网站统计,截至6月3日,共有超109种数字资产开放了Staking,总市值为 168亿美元,币本位的平均年化收益约为15.25%。

当前Staking市场币本位平均年化收益达15%

交易所提供的高年化理财收益则主要依托于借贷,其业务逻辑类似于传统银行及互联网的P2P借贷业务。如今包括ZB、Gate.io等交易平台都上线了此类服务,平台方充当中间商,为有杠杆交易需求的用户,桥接有闲币不用的用户,简单来说就是融资融币服务,借出方收取借入方的利息,平台收取一定的手续费。

事实上,作为金融衍生品,数字资产理财在币圈由来已久。最早可以追溯到2013年。

币圈大V李笑来就曾操持过这样的业务,由他担保的比特币银行“比特沙”率先推出了理财产品。2014年,火币网也推出过余币宝返息业务。几乎同一时间,主打数字资产理财的比特币存钱罐也曾风靡一时。

当时的比特币存钱罐运营方的盈利模式是“搬砖套利”,团队运用不同交易所间的比特币价差,低买高卖,赚取差价。

当比特币形成全球市场,流动性、价格透明性相应增加,交易所间的价差也随之越来越小,“搬砖”逐渐套不来“利”,这种盈利模式也就不复存在。随着币圈经济模型的多元化发展,融资融币、量化交易、Staking挖矿,便成为一些规模化运营的机构的主流盈利方式。

如今,以数字资产为投资标的理财产品已经是各大交易所、钱包服务提供商面向C端用户的基础业务。不过,无论是量化交易、Staking挖矿抑或是融资融币,高波动市场的币市特征也成为影响理财产品预期年化收益的重要因素。

系统性风险暗藏爆雷导火线

照理说,理财的目的是对财务进行管理,以实现财务的保值、增值。但历年来,币圈理财产品在走向创新、多元的同时,也因市场的不成熟、无监管、运营主体经营不善甚至主动作恶等问题,给投资者带来资金亏损,甚至血本无归。

今年2月,数字资产交易所FCoin自爆存在高额亏空,从而引发大规模挤兑风波。维权者中就包括一批将钱放在该平台进行理财的投资者。

就在FCoin暴雷当天,另一家数字货币金融服务平台ExinOne也因此出现了暂停充提币的连锁反应。该平台运营着一个名为“余币宝”的数字货币理财产品,公告称,暂停充提的原因是该平台余币宝的部分数字资产,也存放在FCoin的理财账户里。

此前,FCoin曾推出了多款理财产品,提供USDT、BTC、ETH、EOS、BCH等币种的理财服务,大多数币种的年化收益率在2%至6%之间。值得一提的是,FCoin曾在公告中称,他们的理财产品主要通过量化交易的手段获利。也就是说,交易平台也会参与到二级市场中,与其他用户博弈,成了“既当运动员又当裁判员”的典型。

Staking挖矿也并非稳赚不赔的手段。蜂巢财经曾在今年4月统计,当时的Staking生态中,市值排名前十的项目,仅XTZ在金本位实现了盈利,其余项目的亏损比例在40%至60%间。

提供融资融币的交易所也不像外界感观的那样资金力雄厚。今年3月12日,比特币闪崩,币价从最高7980美元跌到5555美元。一天后,比特币价格最低至3800美元。当时,多家提供借贷服务的交易平台,其储备金也出现了断崖式下跌。伴随着资金的离场,币圈的借贷需求骤降。

除市场这个最大的不确定性外,团队正规性、资产安全性也都是理财产品高收益率背后的隐患。

在现实的法币世界中,理财产品大都由银行、保险公司、证券公司、基金公司等注册持牌的金融机构推出,受中国人民银行、银保监会、证监会以及地方金融管理部门的监管。即便如此,人们依然能看到理财平台、信托产品频频暴雷的新闻,e租宝诈骗、各种网贷平台跑路都犹在眼前。更别说游离在监管之外的币圈。

无论是交易所、项目方、钱包服务商、矿池或者是量化团队,都可以根据自身的商业模式及特点,推出存币生息、以币挖币的玩法,而这些发行方都处于监管真空的环境中,风险不言而喻。

“收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金。”2018年6月,时任银保监会主席郭树清在陆家嘴金融论坛上针对互联网P2P金融平台的警示,在如今的币圈同样适用,高收益的背后是绝对的高风险。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。