来源:明亮公司

稍早前,月之暗面(MoonShot AI)发布了其最新版本的模型 Kimi K3,凭借在各项评分上的领先表现,引起资本市场的高度关注。据月之暗面在 X 上的介绍,K3 是一款拥有 2.8 万亿参数的多模态模型,支持 100万 token 上下文,具有原生视觉能力,并采用多项创新技术。

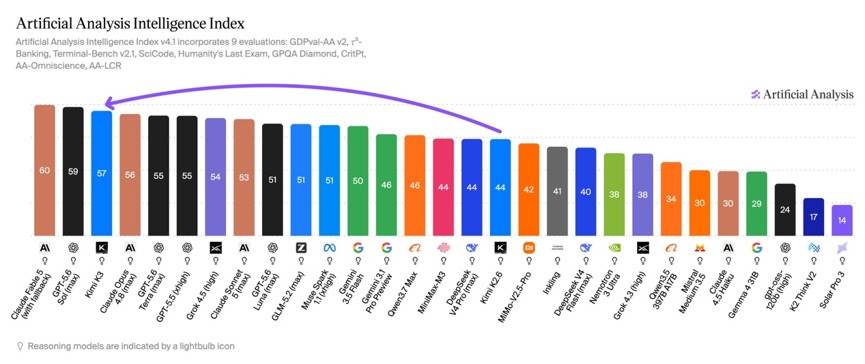

Artificial Analysis 称,Kimi K3在 Artificial Analysis 智能指数(Artificial Analysis Intelligence Index)上得分为 57。其智能水平可与 Opus 4.8和 GPT-5.5 相当,但仍落后于 Fable 5和 GPT-5.6 Sol。月之暗面已表示计划发布这个 2.8T 参数模型的权重,这将使其成为领先的开源模型。

在 AI Arena Code 的排名上,K3 甚至领先于 Anthropic的 Fable 5、Gpt5.6-sol 以及智谱的 GLM-5.2(max)。此前月之暗面完成最后一轮融资,投后估值约为 315 亿美元,如果仅以榜单性能排名来看,月之暗面这一估值水平远低于 Anthropic和 OpenAI。

在一级市场同样备受关注的中国 AI 公司还有 DeepSeek。据 The Information 与彭博援引知情人士报道,DeepSeek 正以 740 亿美元估值推进第二融资,距其首轮 543 亿美元投前估值敲定仅一个月。

从估值的角度来看,DeepSeek 和月之暗面两家一级市场的公司,正在接近甚至超越二级市场的可比标的。也许是因为受限于一级市场的流动性和信息透明度,智谱和 MiniMax 经过公开市场半年多的连续定价,叙事共识已经相当清晰——无论是市场奖励的还是惩罚的;而 DeepSeek 和月之暗面的估值虽然更激进,围绕它们的叙事却并未完全形成。

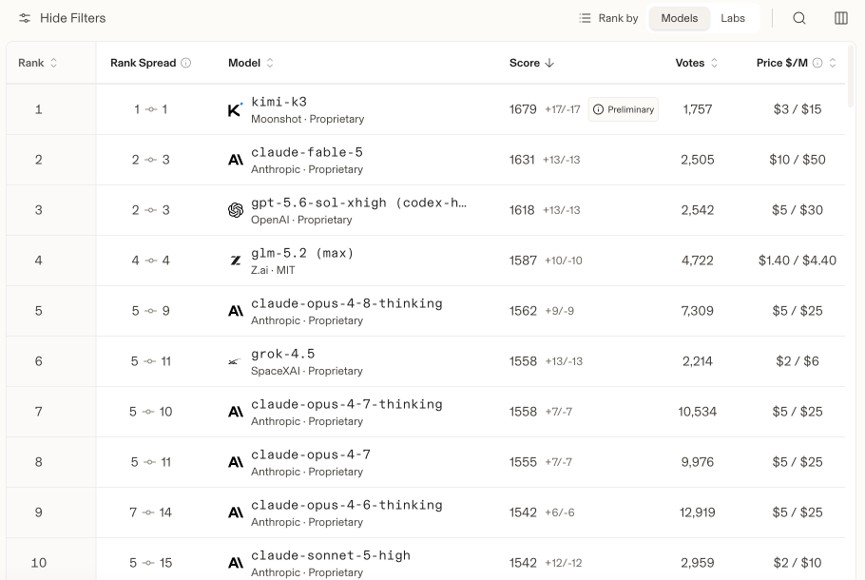

Kimi-K3 暂列 Arena AI Code 榜第一(来源:Arena AI)

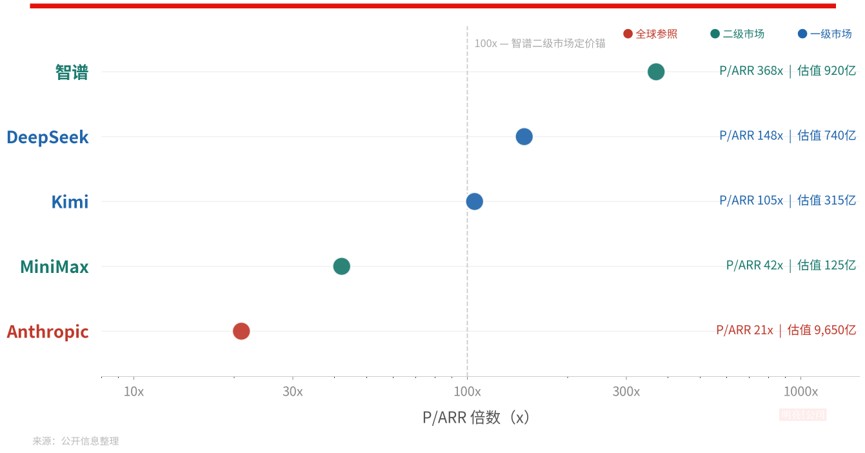

二级市场两家公司的叙事:Coding 性能和 ARR 增速斜率

智谱(02513.HK)和 MiniMax(00100.HK)的上市,为中国独立模型厂商提供了一个估值线。如果按照 P/ARR 来看,其叙事清晰度和 ARR 增速决定溢价幅度。

今年 1 月港股上市以来,智谱股价飙升逾 1000%,市值约 920 亿美元。支撑这个价格的是一条罕见陡峭的收入曲线:ARR 从1 月的 0.67 亿美元增至 7 月的 10 亿美元,7 个月增长 15 倍,提前半年完成全年目标——多家券商指出,这一斜率超过了 Anthropic 当年 15 个月完成 1 亿到 10 亿美元 ARR 的纪录。36Kr 的最新信息显示,智谱的 ARR 已经达到 10 亿美元,远快于年底达到 10 亿美元的预期。

MiniMax 市值已从上市高点约 4100 亿港元回撤约 75%至约 810 亿港元,隐含 P/ARR 约13 倍,「明亮公司」近期已经讨论过 MiniMax 估值叙事的挑战:当行业主线转向 Coding与 Agent,MiniMax“全模态、C+B 双轮”的多线布局反而成了市场质疑的对象。

一级市场融资积极

DeepSeek 的首轮融资于 5 月底签署:规模超 500 亿元人民币,约 74 亿美元,创中国 AI 大模型史上最大单轮。

据 The Information,公司在首轮路演中明确告知投资者:无意将模型商业化,专注前沿研发,没有明确 IPO 时间表。梁文锋在首轮融资正式完成前就已开始筹划第二轮。这一轮的条款发生了根本性转向:估值升至 740 亿美元,较首轮跃升约 36%。

The Information 还称,DeepSeek 已聘计划今年递交申请、2027 年在上海科创板上市。推动这一切的核心因素,是模型研发所需的巨大算力开支。

月之暗面的融资节奏同样罕见:2025 年底投后估值仅 43 亿美元;2026年 5 月完成 20 亿美元融资,投后 200 亿美元,6月 30 日新一轮启动,投前估值 315 亿美元,半年估值上涨超 7 倍。

DeepSeek 和月之暗面都拿到了很高的一级市场估值,但支撑估值的逻辑似乎并不一样。前者更多依赖调用量、技术影响力和效率工程;后者更像是在复刻 Anthropic 早期收入曲线。

据知情人士向 The Information 透露,DeepSeek 近期年化收入已达 4 亿-5 亿美元,主要来自 API 服务;按上限 5 亿美元计算,740 亿美元估值对应约 148倍 P/ARR——不仅是四家中国公司中最贵,也远超众多美国 AI 初创企业。

如果分析来看,支撑这个倍数原因可能来自三个方面。

第一是调用量。

招银国际 7月 3 日报告显示,截至 6月 22 日当周,DeepSeek 以6.7 万亿 tokens 位居 OpenRouter 平台全球首位,超过 Anthropic 的4.25 万亿;2026 年二季度 OpenRouter 总调用量从约 21 万亿增至 46.66 万亿 tokens,单季翻倍,增长主要由中国开源模型贡献,中国厂商合计调用量已超过美国厂商。

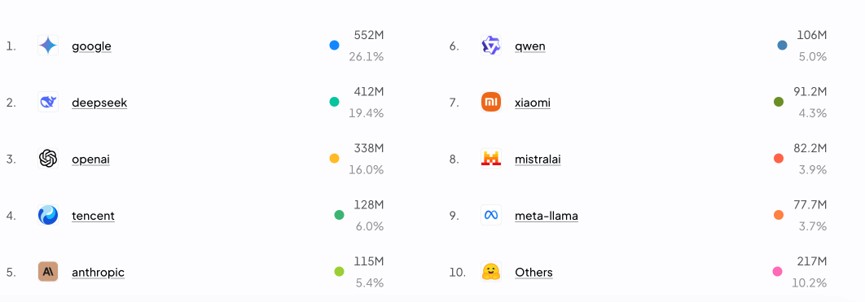

来源:OpenRouter

从 OpenRouter 最新一周的市场份额排名来看,DeepSeek 也仅次于谷歌,排名市场份额第二。

第二是效率工程。V4 在百万 token 上下文场景下单 token 计算量仅为上一代的 1/20,V4-Pro 性能比肩顶级闭源模型,长江证券评估其接近 Claude 非思考模式水平。

第三是被验证的 UE。据彭博,尽管其 API 收费仅为 OpenAI和 Anthropic 的零头,V4 的销售毛利率仍维持在 50%以上——低价不等于低毛利,这是“算力效率”叙事完成财务验证的关键数据点。

此外,在战略方向上,公司 7 月中旬上线 V4 正式版并引入峰谷定价机制——这是其第一次带有明确商业化意图的定价动作;V4 深度适配华为昇腾、寒武纪等国产算力,叠加国家 AI 基金的直接持股,其“国产算力闭环模型层锚点”的战略定位清晰可见。

再来看月之暗面。

其 315 亿美元投前估值对应约 105倍 P/ARR,若采用野村专家电话会上的专家给出的 4 亿-5 亿美元 ARR 口径,则约 70 倍。而随着 Kimi K3 的发布,市场普遍期待三至四季度发布的 K3 模型打开新的定价空间。

多家券商将月之暗面的收入曲线类比 Anthropic 早期:开发者调用放量、API 占比提升、海外付费增长、模型迭代带动价格体系上移。

野村 7月 6 日的专家电话会纪要显示,专家预计其 ARR 年底可超 10 亿美元。但从公开信息渠道来看,杨植麟从未谈过“年底 ARR 10 亿美元”的目标。

叙事的溢价:从何而来,到二级市场又将面对什么?

对比智谱约 100 倍与 MiniMax 约13 倍的公开市场定价,两家一级公司的溢价来源截然不同。

至少从之前的估值来看,月之暗面的溢价更偏向于是“财务性溢价”和“性能溢价”。

若年底 ARR 果真达到 10 亿美元,315 亿估值对应的 forward 倍数仅约 30 倍——比智谱现值口径便宜;投资人同时在赌“复制智谱路径”的上市重估。智谱一级最后一轮估值 137 亿美元,上市后市值一度超 1000 亿美元。

这类溢价可证伪、可跟踪,每个月的 ARR 数据都在检验它。

而对比月之暗面,DeepSeek 的溢价存在“非财务性溢价”部分:调用量、架构定义权构成的技术影响力溢价、国家战略稀缺性带来的地缘期权、梁文锋个人出资 200 亿元形成的“创始人信仰”背书……等等,尤其是“DeepSeek 时刻”对于中国资产重估所产生的影响,目前来看仍无法被其他厂商复制。

148 倍的静态倍数无法用任何现金流模型自洽,投资者购买的是“当商业化开关完全打开时,它有能力做成 Anthropic 级别营收”的信念。

然而,当这两家公司走向 IPO,将直面公开市场的连续定价机制,也将使其估值逻辑面临一些变化,甚至是压力。

首先增速的季度化检验。一级市场可以为“叙事”付费,二级市场越来越为“兑现”付费。MiniMax 上市初期市场也曾给出约 65倍 P/ARR,随着行业叙事转向 Agent、其变现路径受到质疑,估值被磨去四分之三。

DeepSeek 所处的中端价格带在二季度经历了 95%的推理价格通缩。招银国际数据显示,智能指数 40-50 分区间最优调用价从 3 月的 1.2 美元/百万 tokens 降至 6 月的 0.058 美元。“调用量第一”能否持续转化为收入增长,将是每份季报的必答题。

第二个方面,是供给端的解禁压力。智谱与 MiniMax 在7 月解禁周分别下跌 8.5%和 22.5%,随即进行合计逾 400 亿港元的配售——这种“解禁-配售”的供给冲击,将同样等待着未来上市的 DeepSeek 和月之暗面。

最后则是重是估值坐标系的统一,比如"单 token 变现率"会成为直接可比较的指标。

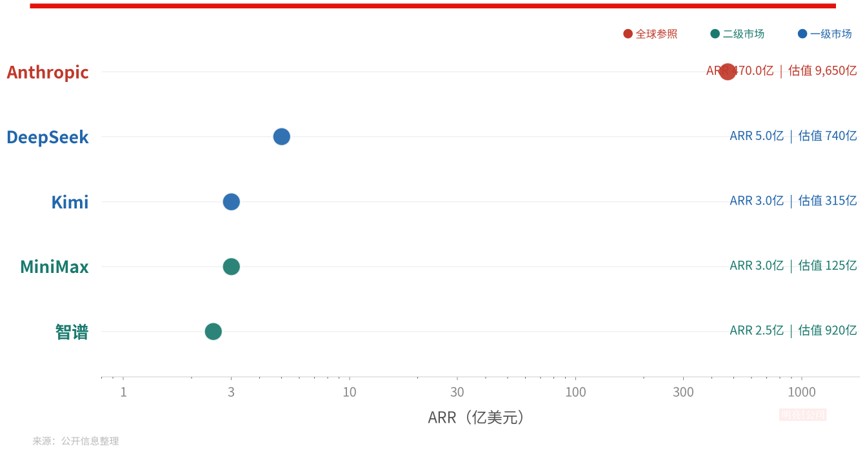

来源:公开信息整理、明亮公司(估值、市值截至 7月 16 日收盘,未计入智谱最新传言 ARR)

此外,在叙事层面,现阶段中国模型公司绕不开的一个对标对象,便是 Anthropic。

Anthropic 于5月 28 日以 9650 亿美元投后估值完成 650 亿美元 H 轮融资,并已保密递交 IPO 申请。其 ARR 从2025 年底的 90 亿美元增至 2026年 5 月的 470 亿美元。

据 Jefferies 引述 SemiAnalysis,其 7月 ARR 将超 600 亿美元,净收入留存率约 500%,API 毛利率超 80%,预计三季度实现 GAAP 经营利润超 10 亿美元。

按 470 亿美元 ARR 计算,9650 亿估值对应约 20倍 P/ARR。OpenAI 同样已保密递交 IPO 申请,ARR 约250 亿美元——曾经的绝对领跑者,收入规模已被 Anthropic 反超。

Anthropic 的估值倍数从 ARR 1 亿美元时的 184 倍,一路压缩至如今的约 20 倍。这意味着 DeepSeek 的148 倍和月之暗面的 105 倍,本质上是在为“尚未发生的收入增长”预支估值——倍数下行是确定的,唯一的变量是 ARR 上行能否跑赢倍数收缩。智谱 7月 ARR 达成 10 亿美元后,其现值倍数已自动从年初水平大幅消化。

此外在“地缘竞争层面”,Jefferies 在7月 13 日的报告中提示,随着下半年美国厂商获得更多新一代算力、叠加反蒸馏机制,中美模型能力差距存在重新拉大的可能。当前中国模型的全部估值逻辑——从智谱的 100 倍到 DeepSeek 的148 倍——都隐含着“能力差距持续收窄”的前提,至少 K3 的发布从目前来看,某种程度上抵消了“能力差距拉大”的判断。

目前无论是从融资估值还是模型的性能,月之暗面和 DeepSeek 表现乐观。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。