作者:克洛德,深潮 TechFlow

深潮导读:CryptoQuant 分析师 Crazzyblockk 最新数据显示,BTC 交易所杠杆部署已进入历史前 5% 的极端区间,借入保证金远超现货流动性。叠加 6 月 ETF 创纪录流出 45 亿美元、BTC 年内从 12.6 万跌至约 6.4 万美元的背景,一场暴力去杠杆可能只是时间问题。

BTC 从去年 10 月的 12.6 万美元历史高点一路跌至 6 万美元附近,半年跌幅接近 50%。但链上数据显示,市场的杠杆水平并未随价格同步收缩。

CryptoQuant 分析师 Crazzyblockk 于 7 月 15 日发布看空分析,核心结论只有一句:当前 BTC 交易所杠杆部署处于历史前 5% 的极端区间,去杠杆不是概率问题,是数学上的必然。

杠杆脉冲指标拆解:借来的钱远超能接住抛压的钱

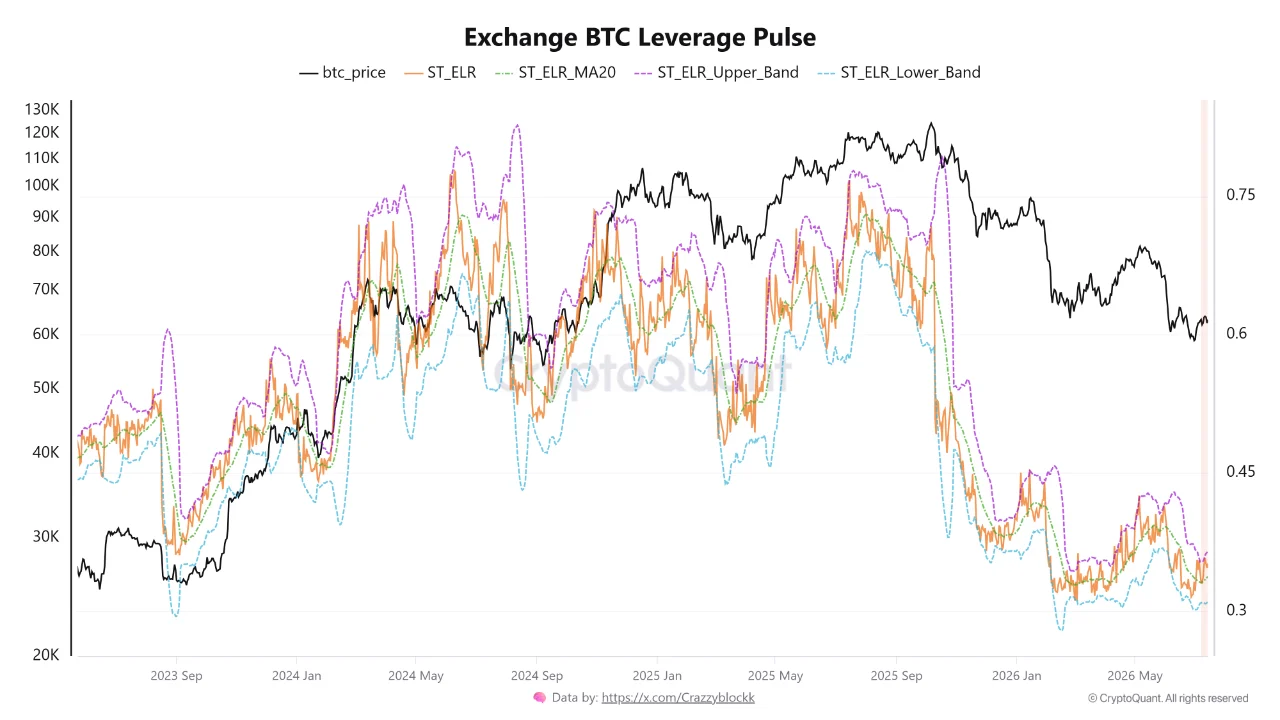

Crazzyblockk 使用的核心指标叫「Exchange BTC Leverage Pulse」(交易所 BTC 杠杆脉冲),本质上是一个比值:交易所未平仓合约规模除以交易所稳定币储备。

未平仓合约代表市场上已部署的杠杆仓位总量,稳定币储备则是交易所里随时可以用来买入或承接抛压的「干火药」。当这个比值偏高,意味着市场上借来的钱远远超过了能承接卖盘的现货资金。

Crazzyblockk 的数据显示,该指标近期突破了历史上轨风险阈值,即便在发文时仍大幅高于历史均值。他的判断是:当前的价格反弹建立在缺乏现货流动性支撑的借入保证金之上,交易者「在靠油气味跑步」(running on fumes)。

从他发布的图表看,2024 年和 2025 年这一指标多次冲击上轨后,BTC 价格均出现过剧烈回调。2025 年 10 月至 2026 年初的暴跌周期中,该指标从高位骤降至下轨附近,与 BTC 从 12.6 万跌至 6 万的走势同步。

表面看涨,底层极度脆弱

Crazzyblockk 指出,这种杠杆结构制造了一个危险的心理陷阱。

表面上,价格上涨营造出风险偏好情绪,吸引散户加杠杆做多。但底层的稳定币储备不足,构成了巨大的风险关闭触发器。做市商和机构资金能看到这个头重脚轻的订单簿结构。当杠杆远超均值且没有足够资本支撑时,价格倾向于向下暴力修正,清算这些过度伸展的仓位。

他给出的操作建议很直接:砍掉你的杠杆仓位,保护现货,等杠杆指标冷却后再考虑新的入场点。「不要成为别人的退出流动性。」

ETF 持续失血:月度流出创历史纪录

Crazzyblockk 的杠杆分析并非孤立信号。美国现货 BTC ETF 在 2026 年 6 月录得自 2024 年 1 月上市以来最大的月度资金流出,总额达 45.1 亿美元。

这轮外流持续了 8 个连续周,累计超过 82 亿美元,直到 7 月初才短暂中断。7 月 2 日至 6 日出现了 3 个交易日共计 5.1 亿美元的净流入,其中贝莱德 IBIT 单日贡献 2.09 亿美元,但相对于年初至今约 54 亿美元的净流出,这只是杯水车薪。

ETF 流出的杀伤力在于其传导机制。当机构投资者赎回 ETF 份额时,授权参与商必须在现货市场卖出底层 BTC 来兑付现金。研究估计,ETF 资金流现在能解释约 45% 的 BTC 周度价格波动。这意味着持续的赎回不只是情绪噪音,而是真实的、规则驱动的抛压。

据 Glassnode 数据,现货 BTC ETF 买方的平均入场成本约为 83,800 美元。BTC 目前在 64,000 美元附近交易,典型 ETF 持有者的浮亏超过 23%。亏损状态下的持有者倾向于在反弹时卖出而非加仓,这进一步压制了资金回流的动力。

衍生品回暖与现货脱节:经典的「空中楼阁」

Crypto Times 7 月 9 日的分析指出,BTC 杠杆率从 6 月 30 日的低点 0.156 快速反弹至 0.25,为观察期内最高水平。衍生品市场出现稳定迹象,未平仓合约停止下滑,资金费率转正,显示出轻微的多头偏向。

但现货市场没有跟上。稳定币流入和 ETF 资金流未能匹配此前牛市阶段的水平,使市场容易受到波动性冲击。

这正是 Crazzyblockk 此前在 5 月底提出的结构性问题。他当时分析币安交易数据指出,BTC 衍生品交易占比已达 88.65%,现货交易萎缩至不足 15%。在现货流动性如此稀薄的环境下,即便是相对较小的现货抛售也能触发连锁清算,放大价格波动。

7 月 28-29 日美联储会议是短期最大变量

BTC 在 6 万美元附近被夹在明确定义的底部(约 58,000 美元)和下降中的阻力位(约 63,800 美元)之间,大概率横盘偏弱震荡,直到 7 月 28-29 日美联储会议迫使市场做出方向选择。

市场目前给 7 月 29 日维持利率不变的概率约为 70%,尾部风险指向加息而非降息。在这种货币环境下,BTC 作为高贝塔风险资产得不到任何喘息空间。

不过,CryptoQuant 另一组数据提供了一个相对乐观的参照:BTC 已实现盈亏比已降至 -0.35,为 2022 年 12 月 FTX 崩盘以来最低水平。历史上,同样的读数在 2022 年、2019 年和 2015 年均标记了周期底部。Bitwise 首席投资官 Matt Hougan 也表示,6 月 25 日的暴跌已经挤出了过剩杠杆,市场正在接近底部。

问题在于,「接近底部」和「已到底部」之间,可能还隔着一次暴力去杠杆。Crazzyblockk 的杠杆脉冲指标说的就是这件事:数学上需要一次重置,才能让指标回到均衡位置。对持仓者而言,这意味着在杠杆冷却之前,任何反弹都可能是假象。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。