作者:克洛德,深潮 TechFlow

深潮导读:SK 海力士 6 月 22 日盘中市值达 208 万亿韩元,26 年来首次超越三星电子。韩华投资证券将目标价从 163 万韩元直接上调至 430 万韩元,为韩国券商最高价,核心逻辑是长期供货协议(LTA)和 HBM 需求已从根本上改变了存储芯片的盈利波动性。该股今年累计涨幅超 340%,盘前一度突破 300 万韩元,但正式交易中回落逾 5%。

6 月 22 日,SK 海力士盘中股价涨至 295 万韩元历史新高,市值触及 208.1 万亿韩元,超越三星电子的 207.3 万亿韩元。这是自 2000 年 11 月以来,三星首次失去韩国股市市值第一的位置。

据韩国先驱报报道,截至当日下午 3 点 15 分,SK 海力士收报 291 万韩元,涨 5.32%,三星电子微跌 0.28%至 35.3 万韩元。SK 海力士今年累计涨幅达 341.9%,三星电子同期涨幅为 197.7%。两家公司同处半导体赛道,但市场正在用脚投票:AI 时代,直接受益于基础设施建设的公司比综合型巨头获得了更高的估值溢价。

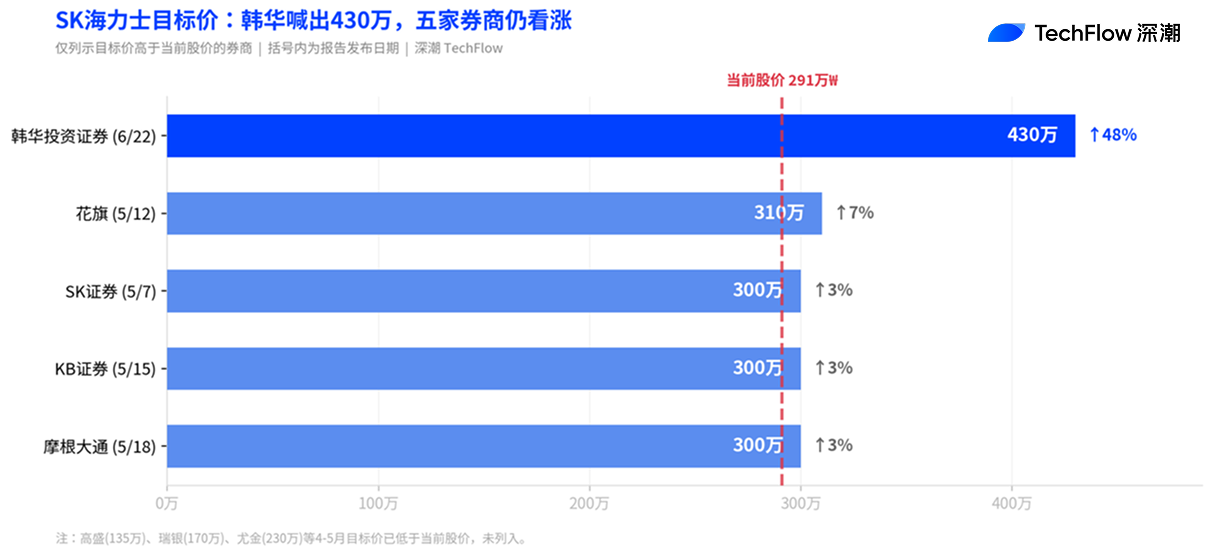

韩华投资证券喊出 430 万目标价,较前值翻倍

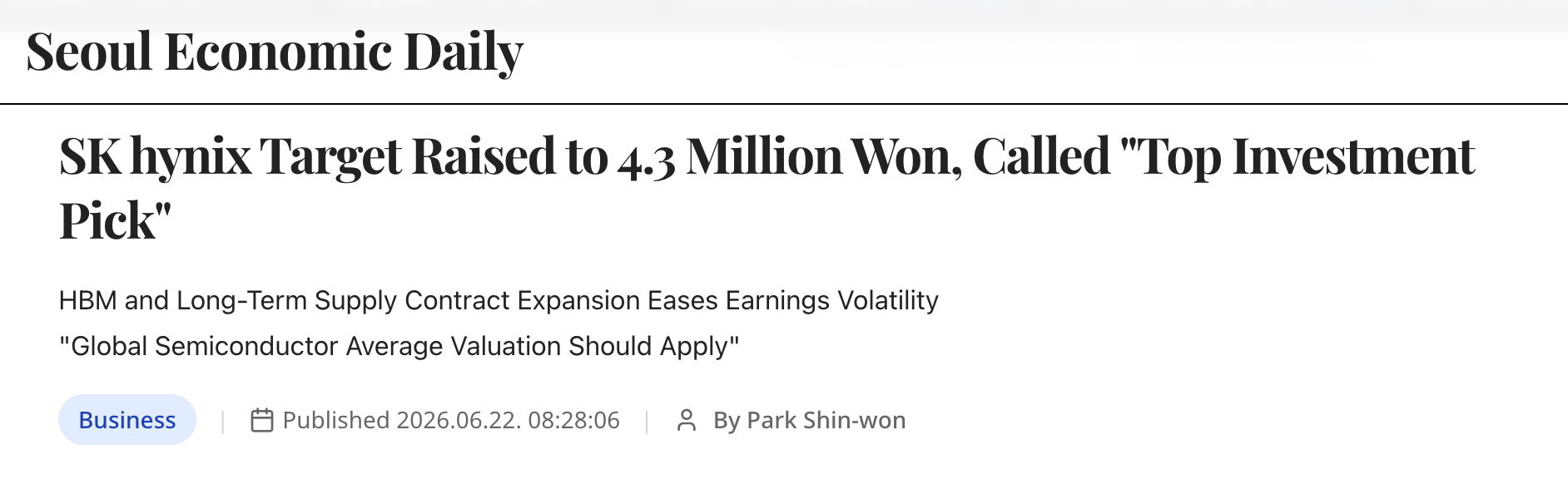

韩华投资证券分析师朴俊英(Park Jun-young)6 月 22 日将 SK 海力士目标价从 163 万韩元上调至 430 万韩元,翻了近 1.6 倍,为目前韩国券商给出的最高目标价。

朴俊英的核心论点是:SK 海力士不再是一家盈利剧烈波动的公司,正在转型为能够持续产生高水平利润的企业。他指出,韩国存储芯片厂商过去长期承受估值折价,但随着长期供货协议(LTA)扩大和 HBM 需求激增,盈利可见性已根本性改善。

据首尔经济日报报道,韩华在计算目标价时采用了 10 倍市盈率(PER),这是全球半导体公司中的最低水平。SK 海力士当前 12 个月远期 PER 约 6.6 倍,低于同为存储厂商的美光。韩华预测,即便存储市场转弱,SK 海力士的营业利润率也将维持在至少 30%以上,而过去下行周期中这一数字曾跌破 10%甚至转亏。

韩华还将 ADR 上市列为催化剂。朴俊英表示,年内 ADR 上市将使 SK 海力士有机会在美股市场与美光等同类公司直接对标估值,「SK 海力士在基本面和动能两个维度上都是当前最优投资标的。」

多家券商集体上调目标价,存储行业估值框架正在重写

韩华并非孤例。过去两个月内,韩国及国际券商对 SK 海力士的目标价出现了一轮密集上调。

SK 证券 5 月 7 日将目标价上调至 300 万韩元,采用 10 倍 PER 框架,是当时韩国券商最高价。KB 证券 5 月 15 日上调至 300 万韩元,预测 2026 年营业利润率将达 78.1%,称存储半导体正成为「决定 AI 系统整体表现的稀缺战略资产」。花旗 5 月 12 日将目标价从 170 万韩元上调至 310 万韩元,理由是下半年 HBM 价格增长超预期。摩根大通 5 月 18 日上调至 300 万韩元,同步上调 2026 至 2028 年每股盈利预期 9%至 20%。

野村证券 5 月 15 日发布报告,直言「这一次真的不一样」,认为存储行业的估值逻辑正在发生范式级跃迁,风险溢价应向台积电靠拢,而非继续套用传统周期股框架。

这些上调背后有共同的逻辑支撑:LTA 改变了存储行业的定价机制。据韩华分析,当前签署的长期供货协议包含价格下跌保护条款和合同履约法律保障,厂商即使在市场下行期也能维持一定利润率。这与过去 DRAM 现货价格暴涨暴跌、厂商被动承受周期的模式截然不同。

Q1 业绩:营收首破 50 万亿,营业利润率 72%

目标价上调有硬数据支撑。SK 海力士 2026 财年一季度营收 52.58 万亿韩元,同比增长 198%,首次突破 50 万亿大关。营业利润 37.61 万亿韩元,同比增长 405%。营业利润率 72%,超过英伟达的 65%,创半导体制造行业新纪录。

HBM 是核心驱动力。SK 海力士目前占据全球 HBM 市场约 70%至 80%的份额,是英伟达 AI 加速器的主力供应商。据高盛 4 月报告,2026 年全球 DRAM 供需缺口预测从 3.3%扩大至 4.9%,为 15 年来最严重。前三大存储厂商今年产能基本全部售罄,晶圆厂建设周期四到五年,意味着年内几乎没有新增产能。

瑞银 4 月上调 SK 海力士盈利预测时指出,AI 驱动的 HBM 需求持续蚕食 DDR 产能,叠加服务器换机周期和存储 SSD 需求同步爆发,全球 DRAM 供需缺口将延续至 2027 年四季度,称之为「近三十年来未曾出现的存储超级周期」。

300 万韩元盘前突破,但正式交易回落逾 5%

6 月 23 日盘前交易中,SK 海力士在 Nextrade 的 NXT 平台一度触及 300.2 万韩元,突破 300 万关口。但正式交易开盘后股价回落,截至上午 11 时报 275 万韩元,较前日收盘下跌 5.79%。

下跌的直接原因是全球大型科技股整体走弱,尽管美股存储板块隔夜表现尚可(美光涨 6.9%,闪迪涨 4.1%)。KOSPI 本月累计上涨 7.53%,但涨幅高度集中在三星和海力士两只股票上。剔除这两只后的 KOSPI 200 指数同期反而下跌 2.48%,市场极端分化。

据韩国先驱报报道,部分券商已发出警告:在三星电子的利润规模和增长率预测均高于 SK 海力士的情况下,市值反超可能是短期过热的信号。

不过,美来资产证券追踪的高回报投资者(过去一个月收益排名前 1%)数据显示,23 日上午净买入最多的股票仍是 SK 海力士。这些人把回调视为加仓机会。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。