作者:Stani Kulechov

编译:深潮 TechFlow

深潮导读:证券融资是华尔街最大却最不为人知的市场之一,仅美国回购市场日均敞口就高达 12.6 万亿美元。Aave V4 的中心辐射架构,恰好能精准承接这个万亿级市场的链上迁移需求。从证券抵押借贷到回购再到证券借贷,每一个环节都在用协议压缩掉传统中介的租金。

证券融资是华尔街之外几乎无人关注的最大市场之一,而它已经开始上链。证券抵押借贷是一门数万亿美元的生意。仅美国回购市场日均敞口就约 12.6 万亿美元,保证金借贷达到创纪录的 1.3 万亿美元,财富管理中的证券抵押贷款在此之上再加 4000 多亿美元。单独计算的证券借贷市场约有 4.6 万亿美元资产在借,2025 年创造了创纪录的 150 亿美元收入。今天这些活动几乎没有任何一笔碰过区块链,这就是机会。

让它上链的最佳方式是把市场结构做对。在借款人和贷款人之间,坐着一堆托管机构、借贷代理、三方抵押品管理人、主经纪商和清算所。每一层都要抽手续费,增加结算延迟,模糊信息。抵押品困在双边关系里,再抵押链条延伸到视线之外,一旦出问题,好几天都没人看得清为什么。每一层都在制造工作、摩擦和成本。

改进这个市场结构,正是 Aave V4 要做的事,而链上轨道已经达到规模。稳定币市场已突破 3220 亿美元,Aave 锁定约 230 亿美元流动性,GHO 作为 Aave 原生美元已上线,Aave Horizon 总存款已超 5 亿美元,为 RWA 支持的贷款提供动力。现金端、流动性和抵押品管道现在都已存在。

为什么是 V4

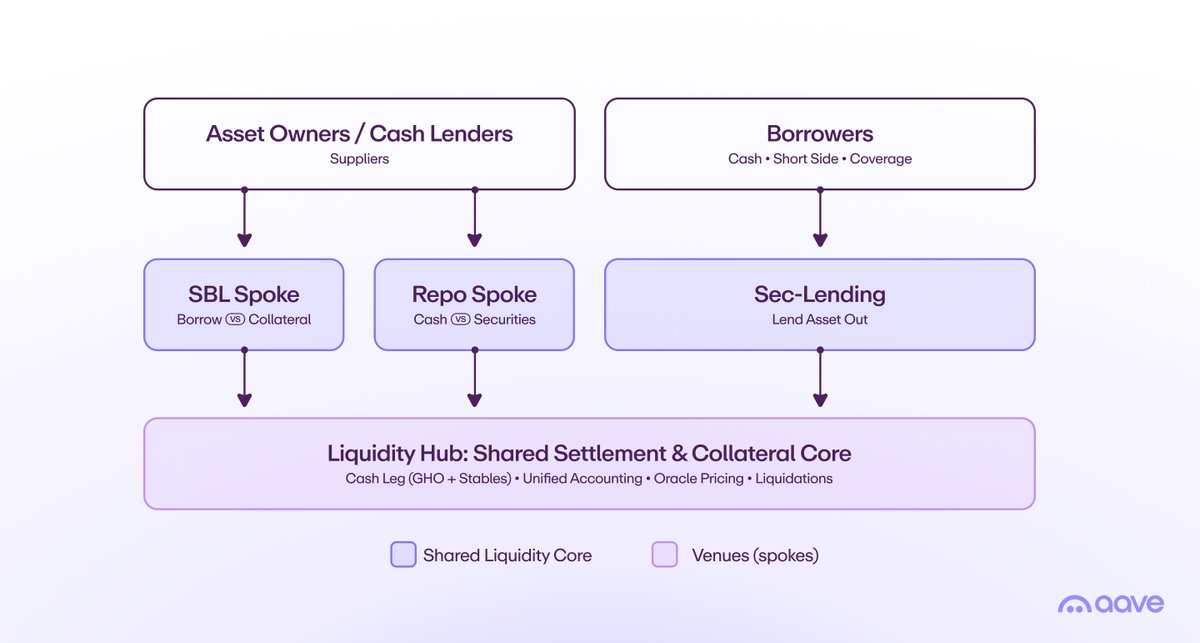

V4 把系统分成流动性中心和辐条。中心是深度资金池,辐条是插入其中的模块化场所(即市场),每个都有自己的风险参数、资产范围和规则。这个单一的设计选择,几乎完美映射了证券融资市场想要的组织方式:底层共享流动性,顶层分割合规场所。

三种流程贯穿其中,它们合起来就是市场。

证券抵押借贷

代币化证券作为抵押品存入一个辐条,采用保守的、资产特定的折扣率,所有者借入 GHO 或稳定币,无需卖出。头寸保持透明,折扣率明确,清算自动运行而非通过后台办公室。所有者保留上涨潜力并释放流动性,银行资产负债表得以解放。仅在美国财富管理领域,这就已经是一个 4000 亿美元的账本,且仍未被充分服务。随着现实世界资产到 2030 年代币化规模向 16 万亿美元迈进,每一项资产都成为可以即时借入的抵押品。Horizon 的机构 RWA 存款已经突破 5 亿美元,需求很明确。对最终用户来说,流动性在几分钟内到账,抵押的是代币化资产,而不是通过耗时数天谈判的双边授信,利率透明,由深度共享池设定。

回购

这是巨头。回购是短期抵押现金借贷,主要抵押国债,仅美国市场日均敞口就约 12.6 万亿美元。在链上,回购就是用代币化证券抵押、在低风险中心借入稳定币现金端,这正是 V4 要做的。原子化券款对付消除结算失败,条款可编程且可 7×24 运行而非依赖银行日历,约 5 万亿美元不透明的非集中清算双边回购变得透明且持续保证金化。最需要干净结算和实时抵押品可见性的市场,正是 V4 服务得最好的市场。

证券借贷

代币化证券本身成为中心里的可借资产。空头方和结算覆盖方的借入需求支付利率,直接流回拥有资产的供应方,匹配、定价和抵押品管理的借贷代理功能坍缩进协议。这是手续费池所在,2025 年收入 150 亿美元,对应数十万亿可借供应。今天借贷代理拿走约 20%到 30%的收入,每年数十亿美元在所有者看到一分钱之前就被抽走。把同样的流程通过协议路由,这部分抽成压缩到接近零,价差转而归所有者所有。

一种市场结构提案

有两种布局方式,两者共享相同的辐条。它们仅在底层流动性如何组织上有所不同。

选项 A:单一共享流动性中心

单一流动性中心充当结算和抵押品核心。它持有现金端,对每个头寸保持统一记账,通过预言机为抵押品定价,最大深度存在于一处并被上层所有事物共享。

围绕它坐落着专用辐条,每个都是有自己规则手册但底层流动性相同的场所。SBL 辐条接受代币化证券作为抵押品,让所有者基于保守的资产类别折扣率提取稳定币或 GHO。SBL 辐条可以根据风险分成多个辐条。回购辐条处理高质量证券抵押的短期现金借贷,原子化结算且持续保证金化。证券借贷辐条列出代币化证券作为可借资产,借入费用流向供应它们的所有者。

这种布局的优势是深度,因为一个池意味着最深的流动性和最简单的记账。局限是风险存在于一处,所以隔离必须在辐条层设计而非结构性的。

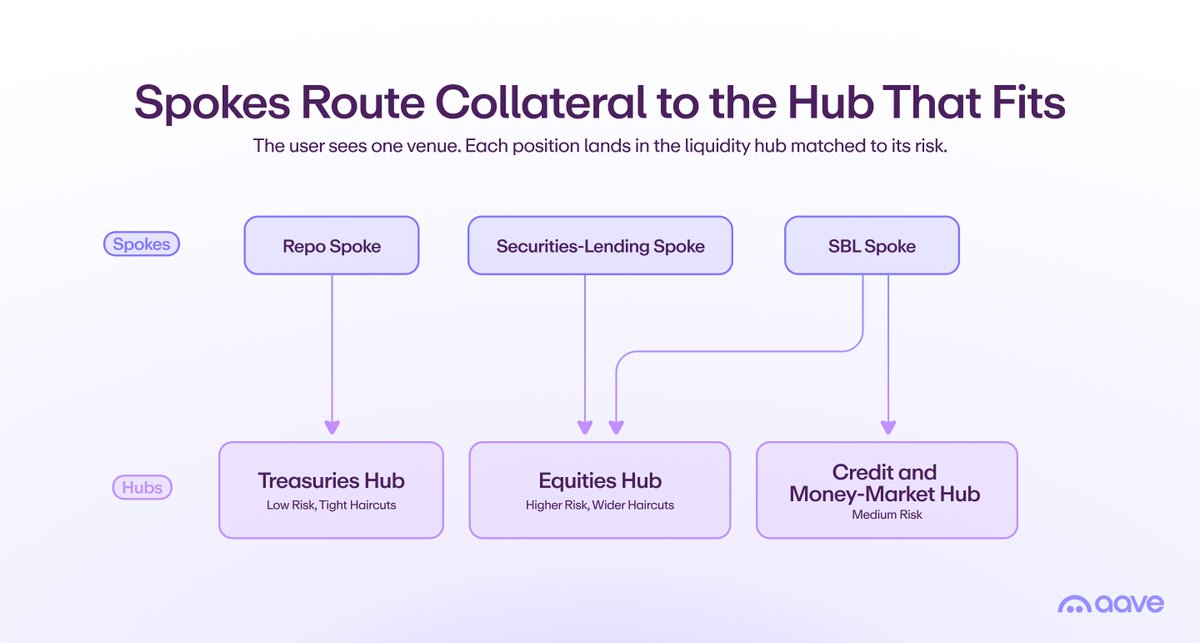

选项 B:按资产类别和风险分多个中心

另一种方式是运行多个流动性中心,每个限定在一个资产类别和风险档次,让辐条同时连接多个中心。低风险国债中心采用紧折扣率,大部分回购自然落在这里,中等风险信贷和货币市场中心服务其他需求,更高风险股票中心采用更宽折扣率和更严格清算阈值。每个中心为自己的风险定价并隔离。

辐条自动路由跨这些中心。回购辐条把国债抵押品发送到国债中心,SBL 辐条把股票篮子发送到股票中心,同一用户看到一个场所,而协议把每个头寸放进参数匹配的池子。

这带来三样东西。风险隔离变成结构性而非配置性,所以股票冲击可以被控制住而不会碰到支持回购的国债池。定价更精准,因为每个中心为一个风险档次设定利率和折扣率,而非混合多个。监管分离更容易,因为一个中心可以限定在单一制度下,而辐条仍聚合所有制度的体验。代价是每个中心深度更浅,但因为辐条跨多个中心拉取,总流动性和可组合性得以保留。中心到特定辐条之间的信用额度可以在保留风险隔离敞口上限的同时增加流动性流动。

实际路径是一个光谱而非二元选择。从统一开始获得深度和简单性,然后随着抵押品类型扩展、隔离值得碎片化时,升级到按类别和风险分的中心。无论哪种方式,同样的辐条都可以延续。

两种模式下的角色

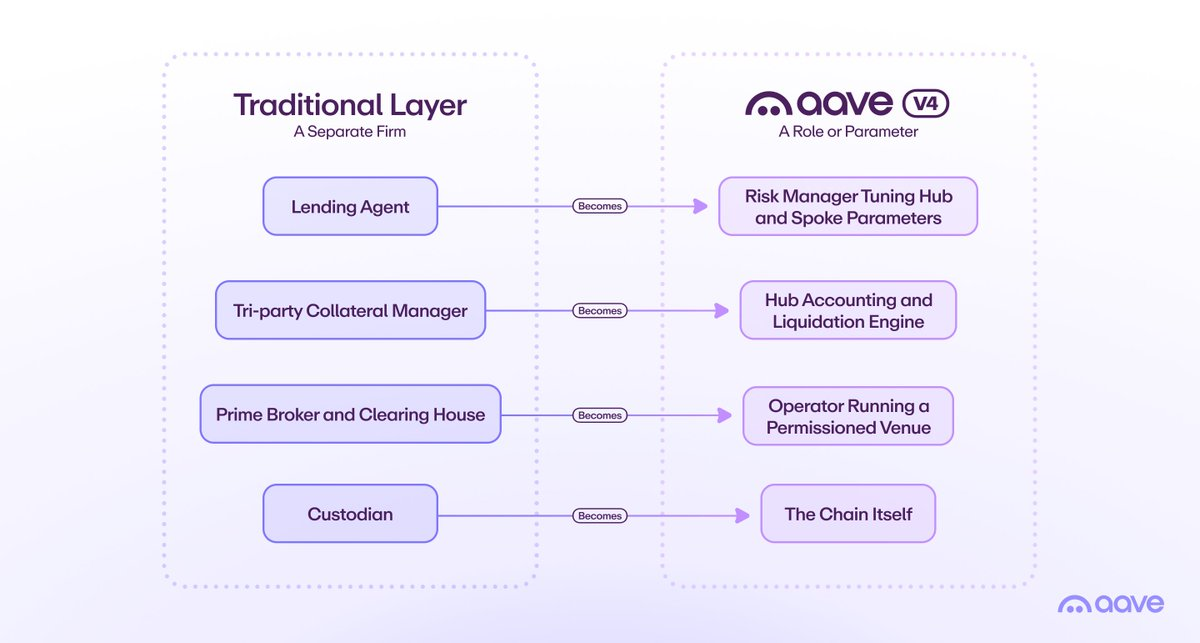

过去分散在各层的公司变成参数和参与者。借贷代理变成调整中心和辐条参数的风险管理者,三方抵押品管理人变成中心的记账和清算引擎(协议本身),主经纪商和清算所变成运行许可场所的操作者。托管机构的账本变成链本身。

结构性变化

过去存在于不同公司的功能转入协议角色,所以工作留存而租金消失。抵押品过去困在双边协议里,现在投入工作,因为同一资产可以为它符合条件的每个中心提供敞口支持,不再有预充库存停在每个对手方,也没有浮存流失收益。许可辐条或管辖范围限定的中心在边缘强制执行 KYC、管辖和合格资产规则,同时仍从共享流动性中抽取,所以受监管机构得到符合其规则的场所,而不会打碎市场其余部分依赖的订单簿。

结算以完全不同的速度发生。传统证券市场在美国仍是交易后一天结算,欧洲大部分地区是两天,而行业最近向一天结算迈进的这一步本身就花了参与者约 300 亿美元实施。V4 原子化结算,全天候,无失败且边际成本接近零,传统金融中耗时数天的对账变成链上单次状态读取。

它解锁了什么

对资产所有者、借款人和现金贷款人来说,收益是具体的。可触及市场规模达数万亿,美国回购日均敞口约 12.6 万亿美元,保证金 1.3 万亿美元,证券借贷在借 4.6 万亿美元,全部坐落在到 2030 年将代币化 16 万亿美元的抵押品之上。

收益被保留而非抽走,因为今天代理拿走的 20%到 30%证券借贷收入流回资产所有者。结算不再失败,因为原子化 7×24 券款对付取代 T+1 和 T+2 周期以及困扰双边回购的日内失败。资本工作更努力,因为池化中心流动性终结闲置预充库存,让同一抵押品跨场所流动。风险变得可见且可控,头寸、折扣率和再抵押实时透明,类别中心把冲击控制在起点。获取只需几分钟,所以所有者可以按需用代币化持仓抵押借款,利率透明且由市场设定,而非耗时数天谈判双边额度。

结论

证券融资一直在等待一个无需中介堆叠就能运作的结算和抵押品层。证券抵押借贷、回购和证券借贷是同一张资产负债表的三面,你用持有物抵押借现金,短期融资,或借出去赚收益,它们合起来在一条抽走数十亿、结算耗时数天的管道上移动数十万亿美元。

V4 在一个架构上承载全部三种,无论是单一深度中心还是辐条路由跨越的按类别和风险分的中心网格,流动性、稳定币现金端和机构管道已经上线。管道终于迎来升级,价值流向拥有资产的人,依赖它的市场以万亿计。这就是 Aave 能拿下的市场。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。