撰文:Vadym

编译:Luffy,Foresight News

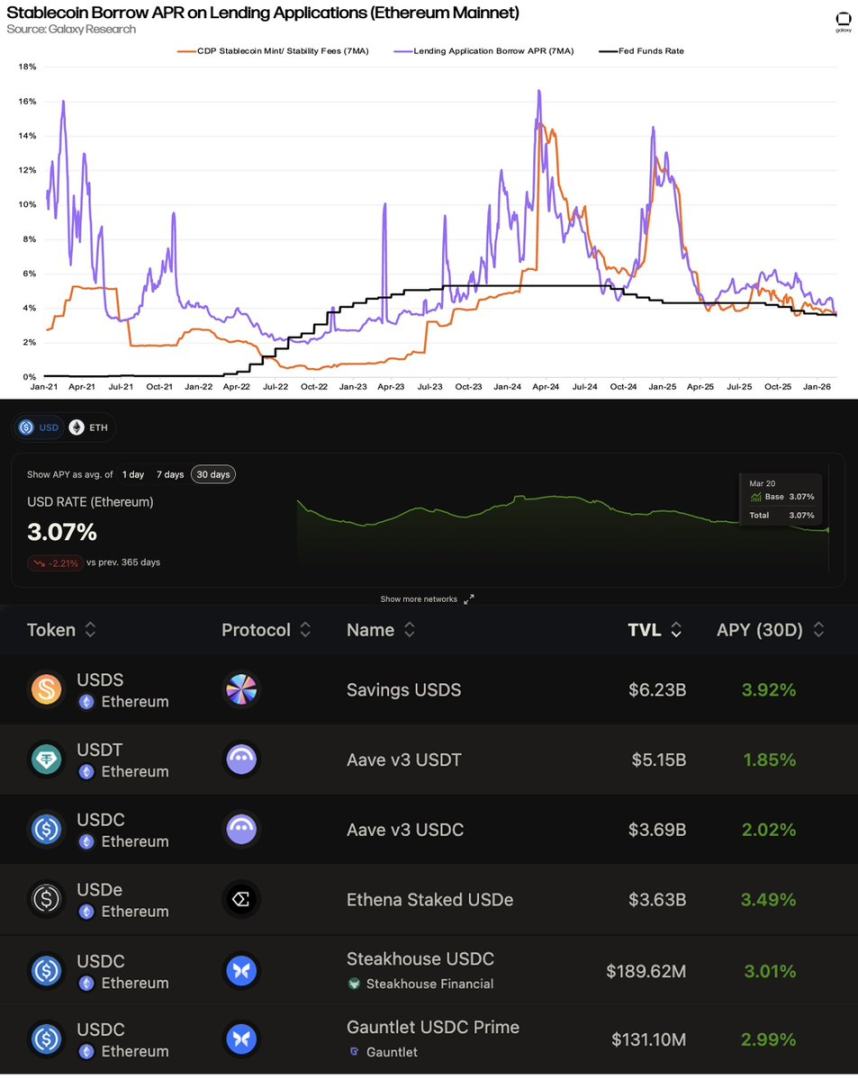

如今链上收益率普遍下降已是不争的事实,相关讨论也早已铺天盖地。借贷利率正与美联储利率趋同,「安全」 的存款利率平均仅约 3%,低于美国国债、担保隔夜融资利率(SOFR)等产品。值得注意的是,撰写本文时,Aave 上 USDC 与 USDT 的收益率约 2%,Steakhouse 与 Gauntlet Prime 提供约 3.2% 的收益(Base 链上的收益更具竞争力),sUSDe 收益率为 3.5%。

在以太坊和 L2 网络超过 200 亿美元的金库资产中,58% 的稳定币锁仓量(TVL)年化收益率低于 3%,35% 介于 3%-5% 之间。这使得 Sky 的 USDS 储蓄产品所提供的 3.75%-4% 收益率,成为极具吸引力的避风港。但问题在于,在拥有庞大 TVL 的同时,Sky 为何能提供高于市场平均水平的利率?

数据来源:Galaxy Research、https://app.vaults.fyi/

当然,直接将 Sky 的储蓄利率与 Aave 或 Morpho 的借贷利率对比并不完全准确。后者的收益完全源于借贷需求与资金利用率,而 Sky 的收益机制则有所不同:

- 由治理层设定利率(稳定费 / 稳定储蓄利率 SSR);

- Sky 可接受任意其认可的抵押物开展借贷业务,包括链下资产发起的融资(不过这种模式也存在双刃剑,其生态内的借贷利率灵活性更低、成本更高)。

尽管如此,在资金供给端,所有项目仍处于竞争关系。Sky 的角色类似于央行,通过向不同实体发放无抵押信贷额度,参与绝大多数收益来源。因此,探究其收益来源的本质、链上与现实世界资产的收益占比,以及各类收益的相关性与可扩展性,是一件极具价值的事。

正如 Sky 联合创始人 Rune 本人所言:「目前价值超 3000 亿美元的稳定币并未产生任何收益」…… 但如此庞大的潜在需求,究竟能被消化多少?

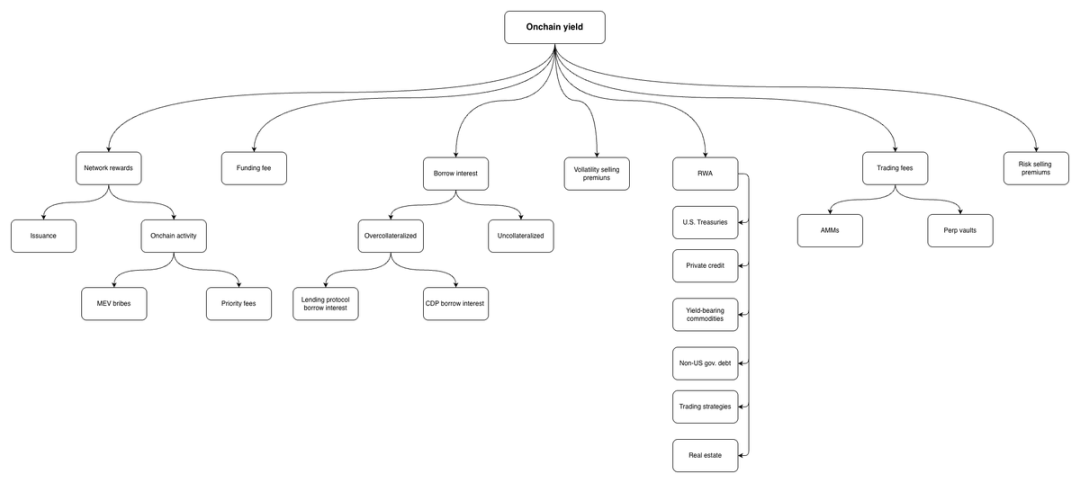

链上收益全景图

在深入分析 Sky 的资产负债表与财务状况之前,我们先简要梳理链上收益是如何产生的,以及 2025 年的整体收益规模。

简化版链上收益来源

借贷利息

与传统金融一样,货币市场也是 DeFi 的核心,占据 DeFi 总 TVL 的 60% 以上。2025 年,借贷利息(包括抵押债仓、无抵押 / 低抵押借贷)总收入约 17.6 亿美元。那么用户借贷的核心动机是什么?当前主流借贷模式有三种:Aave v3 这类统一流动性池、Morpho 这类设有风险管理人的隔离池,以及 Sky 及其关联生态的央行模式。我们逐一拆解。

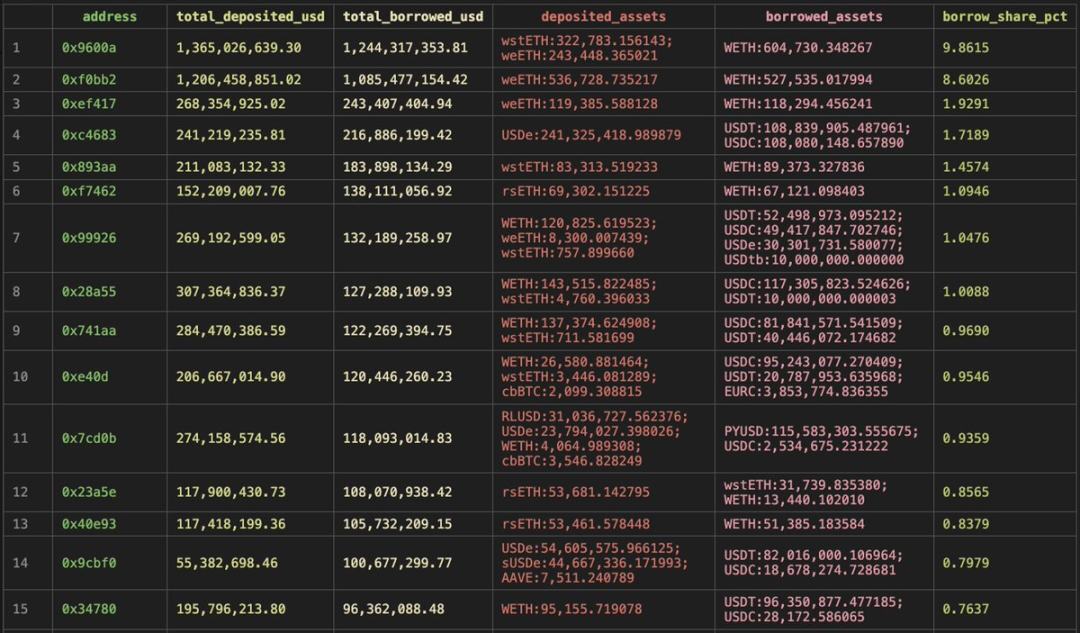

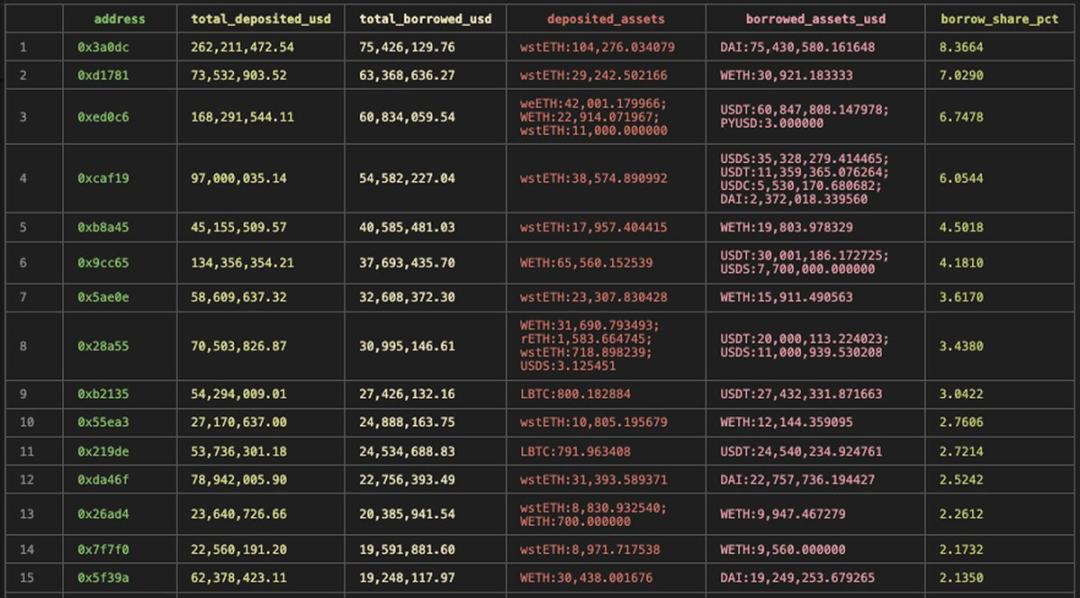

以太坊 Aave v3 前 15 大借款人

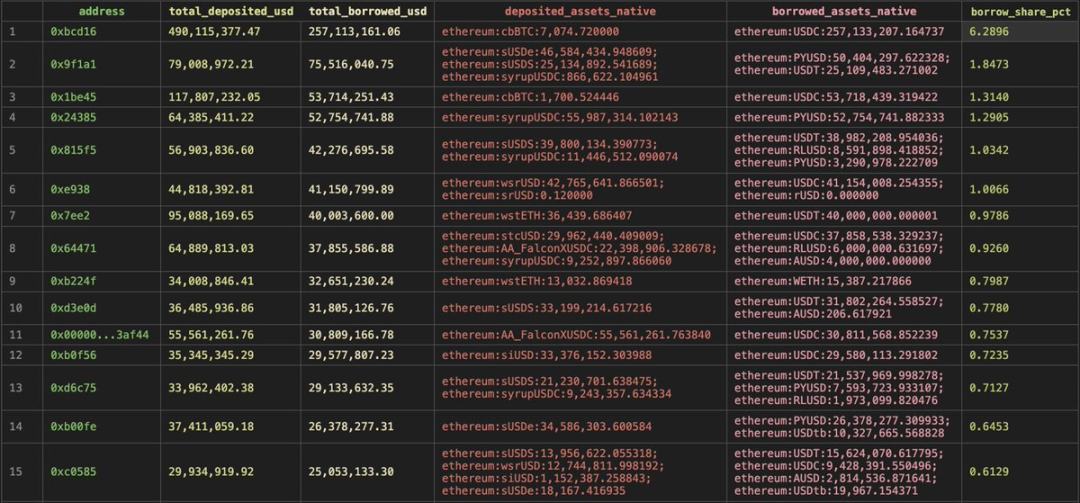

Morpho 前 15 大借款人

驱动借贷需求的核心场景主要有三类:

- 循环借贷。通过借入关联资产并循环操作,最大化生息资产的收益。目前以太坊 Aave v3 中,约 39% 的借贷需求用于放大 ETH 质押奖励,Fluid、Etherfi 与 Lido 为主要参与方,历史占比甚至超过 45%;sUSDe 循环借贷的需求占比约 11.6%。在 Morpho 上,至少 27% 的借贷直接用于协议内 USD 循环策略,赚取 sUSDS、syrupUSDC、sUSDe 等资产收益;约 5% 用于 ETH 相关策略。

- 利差交易与杠杆。约 45% 的 Aave 借贷需求属于此类:用户以 BTC、ETH 等非稳定资产为抵押,借入稳定币,再将资金投向其他渠道赚取利差,提升资金效率。例如,Morpho 上最大的借款人(占比 6.5%)借入 USDC 后存入 Sky 储蓄产品。另一大场景是现货杠杆做多(Aave 上头部借款人 0x54d25、xed0c6、0x28a55、0x741aa 均采用此策略),或在保留抵押物敞口的前提下借入稳定币用于其他用途。当前 Morpho 上,约 40% 的利息收入来自以 cbBTC 为抵押的借贷(不含最大借款人),其中大量资金来自 Coinbase 用户。

- 其他次要需求。包括以稳定币为抵押借入非稳定资产做空,或基于其他交易对的投资策略。

可以看到,约一半的借贷行为本质是为了利用杠杆放大其他收益来源。由此引出两个核心问题:这些利息究竟从何而来?现有策略耗尽后,还有哪些替代方案?

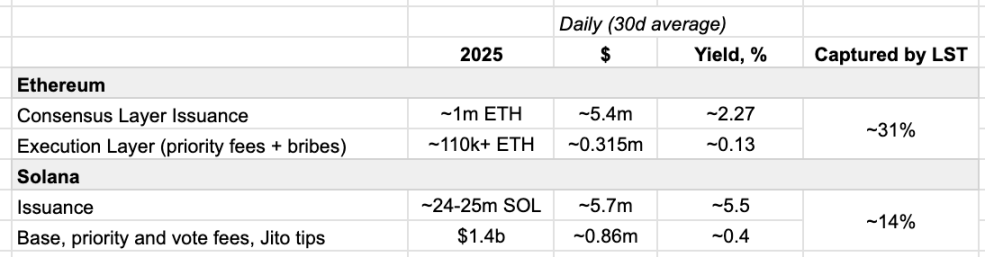

公链网络质押奖励

公链原生资产的质押收益主要分为两类:网络增发奖励与 MEV 收益(优先费 + 贿赂)。

数据来源:Dune、Helius、Blockworks

以太坊的质押收益主要来自网络通胀,每日最大增发量约 2700 枚 ETH,2025 年总计约 100 万枚 ETH;Solana 的年度增发量约 2400-2500 万枚 SOL。这类收益的优势在于稳定性强,但本金价格波动较大。

质押奖励中 5%-20%(Solana 上为 5%-30%)来自链上活动(优先费与 MEV),自以太坊合并以来这一比例持续下滑。原因在于:MEV 收益约一半来自套利,一半来自抢先交易;后者因 OFA、求解器等抗 MEV 工具普及而大幅减少(目前约 90% 的交易为私密路由);前者则曾被非中立搜索者与区块构建者垄断,如今高度依赖市场行情、竞争激烈。

资金费率

Ethena 开创了链上永续合约资金费收益模式,2025 年实现约 2.4 亿美元费用收入(其中 90% 来自资金费),该模式总收入约 3 亿美元。这类收益的独特价值在于:

- 以代币化和可组合的方式为 DeFi 引入全新收益来源;

- 收益易于捕获;

- 具备持续性,即便受市场影响波动较大(2021 年收益率 16%、2022 年 0.6%、2023 年约 9%、2024 年约 13%)。

这使其成为固定利率、利率互换等衍生品的理想底层资产,Pendle 上已有相关产品落地。

尽管其可扩展性仍待验证,但 2025 年 BTC 永续合约未平仓量介于 350-650 亿美元之间,ETH 永续合约未平仓量约 200-400 亿美元。2026 年初,全市场永续合约未平仓量约 750 亿美元,Ethena 当前占比约 1.8%。

交易手续费

各类代币兑换始终是区块链上最核心的活动之一,为交易者提供基础设施并抽取手续费,是一条稳定的盈利路径。2025 年,自动做市商(AMM)流动性提供者的交易手续费收入约 42 亿美元,其中 62% 来自 Uniswap、Meteora 与 Raydium。

但通过结构化产品捕获这类收益并非易事:

- 流动性提供者(LP)常面临亏损:资金池易受恶意订单流冲击,集中流动性提供者尤其容易亏损,通常仅专业玩家参与;Uniswap LP 管理类产品的市场接受度也并不高。

- 可组合性有限:LP 头寸作为抵押物的应用场景较少。

- 收益集中于少数资产:大量交易手续费来自小众资产,难以适配普通收益产品。2025 年以太坊约 25% 交易量来自 ETH - 稳定币交易对(当前约 60%),41% 来自 USD 交易对;Solana 上 50% 交易量来自 SOL-USD 交易对,Meme 币占 30%,稳定币交易对仅 5%(当前比例约 62:12:17)。

- AMM 与 PMM 的格局之争:AMM 的可扩展性仍存争议。尽管大部分前端交易量通过求解器网络路由,但仅约 11% 通过专业做市商(PMM)完成,其余仍为 AMM。2025 年 Solana 专属 AMM 市占率 30%,当前已升至 60%,主导 SOL-USD 交易对,峰值市占率达 86%。

尽管如此,Gauntlet 上仍有部分交易策略型金库,本文的核心研究对象 Sky 也持有部分 AMM 流动性提供者头寸。

随着 DeFi 永续合约普及,其做市金库(HLP、LLP 等)可视为 Uniswap LP 管理产品的替代方案。LP 收益规模适中(约 1.3 亿美元),JLP 额外贡献约 6.7 亿美元。风险管理人正密切关注这一领域,其风险特征可概括为:「HLP、LLP、Giga 金库、OLP 等产品最大回撤 5%-9%,曾出现连续数月浮亏;每日收益符合做市特征,多数小幅盈利、部分持平、偶现大额亏损;经风险调整后收益表现优异,但收益分布不均且依赖路径」。

风险让渡收益

风险的处理方式有三种:自留、缓释、转移。当前大多数参与者主要选择自留风险,并采用高级缓释工具。而转移波动风险或协议风险(技术、经济、治理风险)的渠道仍十分有限,相关溢价收益微乎其微,这或许是一片尚未开发的蓝海。

去中心化期权并非新鲜事物,DeFi 领域已有诸多尝试,包括期权 AMM、永续期权、期权金库(DOV)等,但多数产品未能经受住时间考验。仍有团队在该领域持续建设,未来有望出现更多可代币化的波动率收益产品。

从市场机会来看,CeFi 期权与永续合约竞争激烈。2025 年 CeFi 期权未平仓量介于 300-500 亿美元之间,当前链上期权未平仓量约 18 亿美元(主要来自 Derive)。期权溢价与资金费一样具备持续性,但捕获与打包难度极高。值得注意的是,随着风险管理人的资产配置愈发精细化、竞争加剧,金库或许会将期权纳入配置以保持优势。

保险承保带来的保费收入规模依然极小,绝大部分来自老牌项目 Nexus Mutual。2025 年,该平台为保险卖方创造超 550 万美元收益,风险敞口主要集中于 Fasanara、Infinifi、Dialectic 等链上产品。在当前低收益环境下,链上风险定价极为复杂,保险赛道仍处于早期阶段。随着收益来源多元化、协议成熟度提升,需求或迎来增长。Aave 的 Umbrella 保险、从手续费中提取储备金等间接机制,可缓解单一协议的资不抵债风险,但难以适配结构化产品。

现实世界资产(RWA)

本文旨在分析链上收益来源,因此对 RWA 的介绍仅做粗略估算,以提供市场参考。根据 rwa.xyz 数据,RWA 总价值从 2025 年的约 56 亿美元增长至当前的 270 亿美元,其中美国国债占比最大(约 41%),私人信贷约 25%。通过对 2025 年各类资产平均规模套用常规收益率,并计入生息大宗商品与房地产收益,估算 RWA 年度总收益约 6-9 亿美元。

综上,2025 年链上总收益规模约 80 亿美元,但收益来源分布不均,部分收益即便可获取也难以稳定捕获(如 AMM 手续费、波动率收益),安全收益的空间更为有限。不过,随着 DeFi 持续创新与加密原生机会涌现,未来有望出现更多链上费用与收益捕获机制。

回到 Sky

我们回归正题,通过分析 Sky 2025 年的表现与当前布局,探究其如何整合各类收益来源,形成连贯稳定的策略。

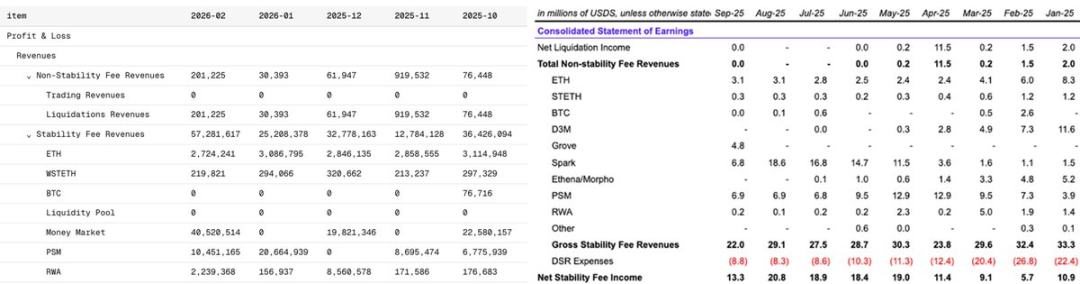

Sky 2025 年 - 2026 年初财务简报,数据来源:Dune、Sky 论坛

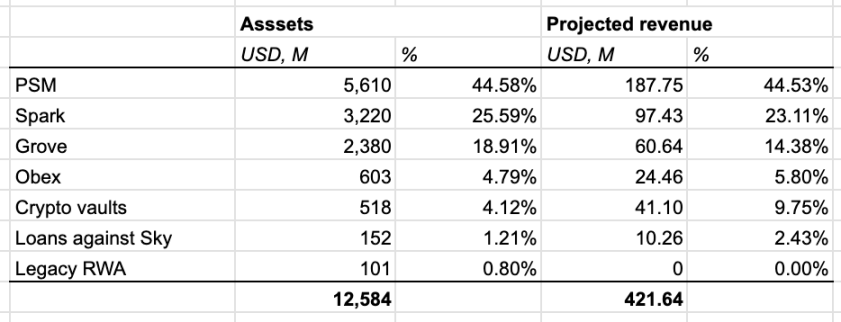

简化资产概况与预计收益结构,数据来源:Sky 官方

目前,Sky 约 55% 的收入来自自身直接借贷业务(PSM、加密金库、传统 RWA、SKY 代币抵押借贷),剩余 45% 来自向关联生态发放的无抵押信贷额度。

PSM(锚定稳定模块)仍是最大收入来源,贡献约 44% 的收入。2025 年,PSM 约 27% 的总收入来自 USDC 在 Coinbase 的存款收益。

加密金库的收益规模适中,ETH 与 WSETH 抵押资产贡献最大。

剔除 PSM 后,传统 RWA 的直接敞口持续下降,当前主要通过新上线的生态伙伴 Grove Finance 获取收益。其累计收入中,47% 来自 Janus Henderson JAAA(类现金工具与抵押贷款凭证),16.7% 来自 Janus Henderson JTRSY(美国短期国债),15.2% 来自贝莱德 BUIDL-I(类现金工具)。

Obex 是新增信贷额度合作方,目前约 6 亿美元资金全部配置于 syrupUSD,未来计划成为结构化生息产品的核心配置平台。

Spark 的收入与资产占比自 2025 年 4 月起稳步增长,超越 d3m 信贷模式,成为核心配置渠道,贡献 20%-65% 的收入。Spark 兼具资产管理人与风险管理人角色:

- 运营自有借贷协议 Sparklend(Aave v3 分叉版本);

- 在风险框架内,灵活配置高于借贷成本(SSR+0.3%)的生息机会。

那么,流入 Spark 的收益究竟来自何处?

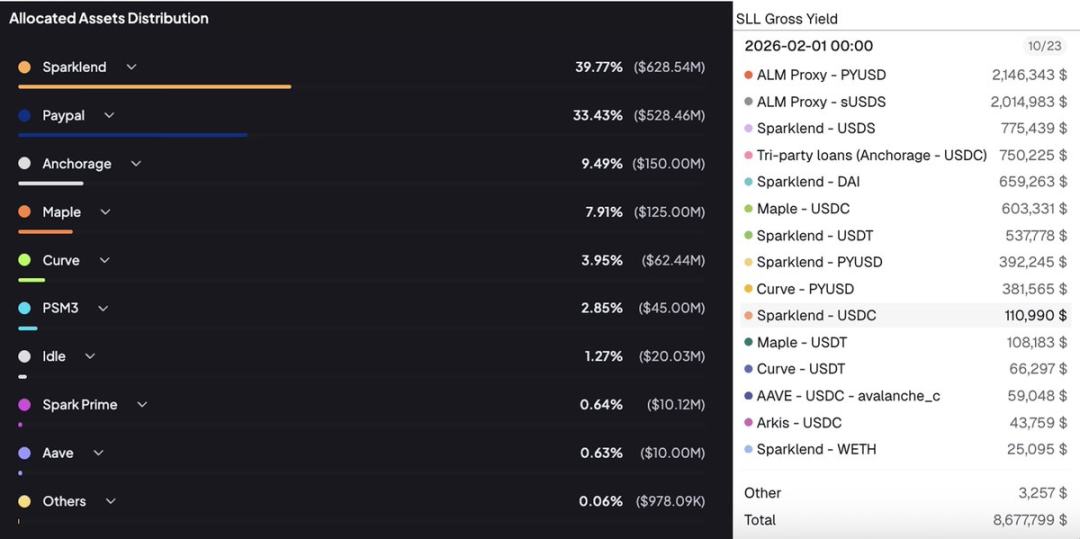

数据来源:Dune、Spark 官方

Sparklend 借贷是 Spark 流动性层最大资产,2026 年 2 月贡献总毛收益的 37%(不含分发奖励),与第三、四季度水平(33.4%、37.8%)基本一致。用户为何在 Sparklend 借贷?

Sparklend 前 15 大借款人

由于仅 WSETH 一种生息代币可作为抵押品,核心用途为经典循环策略,占借贷总量约 50%,是储备金收入的主要来源,主要参与者包括 Ipor、Threehouse、Mellow、Summerfi 等机构。

其余大部分为稳定币借贷。仅 USDT 的利率模型独立于 SSR,基于资金利用率设定,这或许是其成为第二大借贷资产(约 25%)的原因。用户为何愿意以高于市场平均的利率借入其他稳定币?原因尚不明确。例如,Spark 上头部借款地址与 7 Siblings 相关,占总借贷额至少 15%(并存有数百枚闲置 ETH)。其近期操作包括杠杆做多 ETH 与 SKY 并参与 SKY 质押,生态内资金复用、收益分成与 SPK 挖矿或许是主要动机。第二大借款人则持续通过时间加权平均价格(TWAP)买入 SKY 并质押。

超过一半收入来自其他收益来源配置,具体投向随当前市场收益情况动态调整。例如,第三、四季度大量收益来自 Morpho、Maple、Ethena;当前每日收入则来自 Maple(10.6%)、Anchorage(11.2%)与 PayPal 存款收益(30%)。

那么,Maple 如何获取收益?约 28% 的资金以 6%-9% 的年化利率向机构借款人发放抵押贷款(抵押物为 BTC、XRP、SOL 等蓝筹资产),剩余资金再次配置于生息资产,其中三分之一回流至 USDS 储蓄产品,其余投向 Aave、PYUSD、Superstate 与 syrupUSD 资金池。

Anchorage 的情况如何?以低于 6.5% 的利率向机构提供 BTC 抵押贷款。

Morpho 与 Ethena 呢?前文已详细拆解其收益逻辑。

最后简要梳理 Sky 的财务状况:2025 年总收入 3.38 亿美元,向储蓄用户支付 1.94 亿美元。当前储蓄池中 67 亿美元 USDS 的支付利率为 3.75%,每日派息约 68.8 万美元,每日收益约 117 万美元。从当前预计收入结构来看,Spark 的收益中链上与链下来源比例约为 50:50,而 Sky 整体约 70% 的收入来自非链上来源。这对整个市场意味着什么?

无论收益产生于何处,链上已出现可持续的收益来源,其对市场活跃度与杠杆需求的依赖度更低,与传统链上收益相关性较弱,为个人与协议提供了稳定的资金避风港。对 Sky 而言,多元化且灵活的配置策略使其能够在链上风险偏好回升时快速调整。此外,随着 USDS 成为实时规模最大的生息稳定币,结合头部借款人的行为可以看出,Sky 间接助力其他协议维持利率水平。

有人认为传统金融正在吞噬 DeFi,的确许多代币化 RWA 存在权限限制,普通用户难以参与。但尽管收益产生于链下,最终仍回流至链上进行分配。这一趋势至关重要,它为 DeFi 带来了流动性与多元化收益,让无需许可的协议能够从中获益。更进一步,这或许能推动固定利率、利率互换、风险分层、结构化产品等下一代收益衍生品的落地与规模化发展。真正的 DeFi 复兴,是否即将到来?

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。