原文作者:Frank,PANews

近期,预测市场的热度持续上升,尤其是聪明钱的套利策略被奉为圭臬。不少人开始模仿尝试,似乎又一场新的掘金开始了。

但热度的背后,这些看起来巧妙又合理的策略真实效果如何?又是具体怎么执行的?PANews 对 12 月份 Polymarket 上盈利排名前十的巨鲸的 2.7 万笔操作进行了深度分析,探寻其中的盈利真相。

分析后,PANews 发现,在这些“聪明钱”的实操当中虽然有不少都执行了对冲套利策略,但这种对冲与社交媒体上解读的简单对冲有着明显的差别,实际的策略要更加复杂,绝非简单的“yes”或“no”组合,而是在体育赛事里充分利用“大小分”、“胜负”等规则完成组合对冲。另一个重要的发现是在历史持仓显著的超高的胜率背后,是这些巨鲸存在大量的“僵尸单”未平而粉饰出的结果,真实的胜率远不及历史胜率。

接下来,PANews 通过实际的案例来揭晓这些“聪明钱”的真实操作。

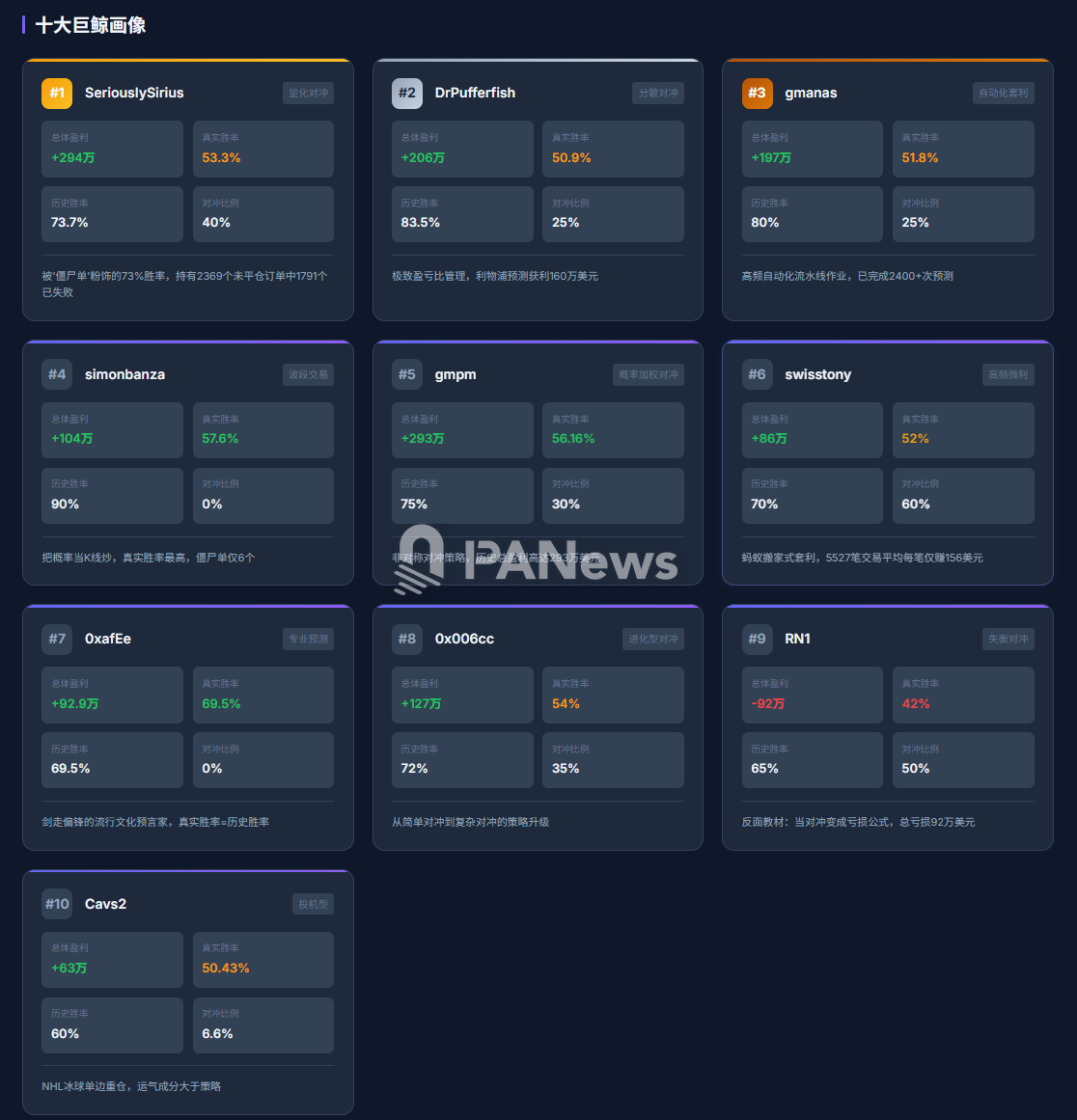

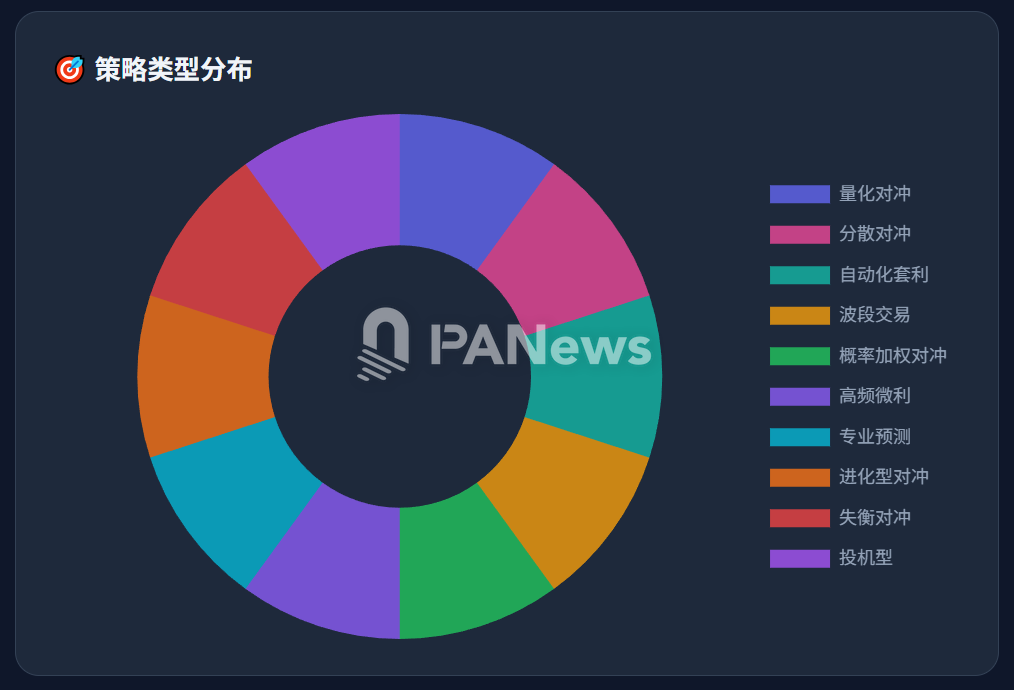

1、SeriouslySirius:被“僵尸单”粉饰的 73%胜率,与复杂的量化对冲网

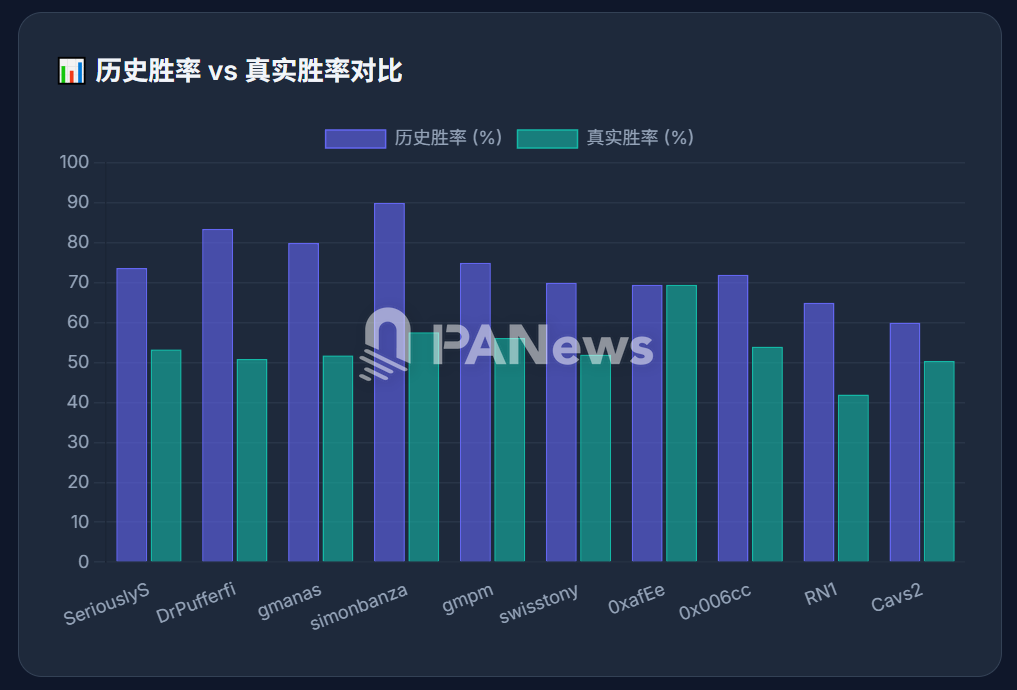

SeriouslySirius 是 12 月份排名第一的地址,12 月份他的盈利约为 329 万美元,历史总盈利为 294 万美元。如果只看他已完成的订单记录,他的胜率高达 73.7%。然而,实际的情况是,该地址到目前为止的持仓仍有 2369 个订单,已结算的订单为 4690 笔。这其中,有 1791 笔当前持仓的订单实际上是已经完全失败,但用户没有逐一进行平仓。一方面,这可以省下大笔精力和手续费。另一方面,由于他通常平仓的订单都是盈利的订单,所以在历史已结算的订单数据当中会显示极高的胜率。而如果考虑到这些未平仓的“僵尸订单”之后,这个地址的真实胜率则降至 53.3%,这个胜率仅比随机抛硬币略高一些。

在他实际的交易当中,有约 40%的订单都是针对同一个事件下注多个方向的对冲订单。然而,这种对冲并不是简单的“YES”+“NO”。例如,他在购买的 NBA 赛事 76 人 vs 独行侠盘口中,他同时买入了 Under(小分)、Over(大分)、76ers(主队)、Mavericks(客队)等 11 个方向,最终获利 1611 美元。在这个过程中,也确实采用了概率不足的套利策略,如他买入 76 人获胜时的概率为 56.8%,而买入独行侠的概率为 39.37%,两者的总成本约为 0.962,实现了无论如何都会获利的状态。最终在这场比赛当中,他获利 1.7 万美元。

不过,这种策略也并不是一直会获利,像凯尔特人 VS 国王队的比赛盘口中,他一共参与了 9 个方向,最终亏损了 2900 美元。

另外,还有很多下单的资金分配比例严重失衡,比如虽然两个方向都完成了下单,但投入的资金比例却相差 10 倍以上。这种结果的出现很可能是由于市场流动性不足的原因导致,由此也可以看出套利策略虽然看起来很美好,但实际的操作过程中,流动性可能成为最大的问题。即机会虽然出现,但并不一定能让你实现双边同样仓位的对冲效果。

而且,由于是自动化执行,这种情况下的买入卖出最终都很可能转化为严重亏损。

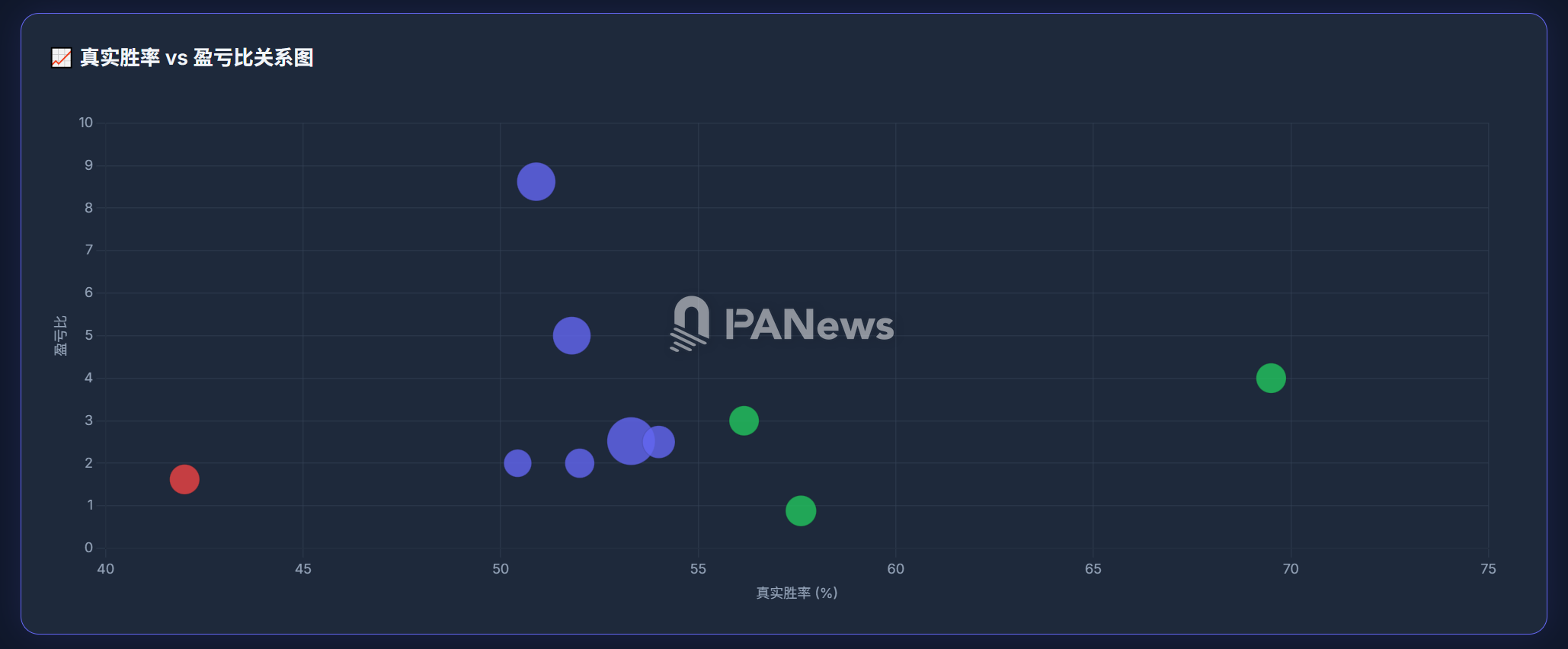

不过,从结果来说,SeriouslySirius 之所以能通过这套策略实现大额盈利,最核心的原因在于他的仓位管理合格,盈亏比约为 2.52。这也让他在虽然真实胜率不高,但最终能实现盈利的主要原因。

另外,这套策略并不是总是获利,在 12 月之前,这个地址的盈亏情况并不乐观,一度长期处于盈亏平衡线之下,最大亏损额甚至一度达到 180 万美元。而如今的策略成熟,也不知道是否会一直维持这样的盈利预期。

2. DrPufferfish:把小概率买成大概率,极致的“盈亏比”管理艺术

DrPufferfish 是 12 月份盈利第二高的地址,他的当月盈利约为 206 万美元,他的历史胜率更加夸张,达到了 83.5%。但综合手里大批的“僵尸单”,他的胜率也回归到了 50.9%。不过,这个地址的策略和 SeriouslySirius 的交易策略却有着明显的区别。虽然他也有接近 25%的订单是对冲订单。但这种对冲并不是反方向对冲,而是进行分散下注。例如,关于美职联棒球赛的最终冠军,他同时买进了 27 只概率较低的球队,而这些球队的综合概率加起来超过了 54%。而他通过这样的策略,将小概率事件变成了一个大概率事件。

此外,他能够获得巨额收益的主要原因就是能够控制盈亏比,以利物浦为例,这只英超球队是他的钟爱,他曾多次预测这只球队(123 次)的结果,最终获得了约 160 万美元的收益。其中获利的预测当中,平均的盈利约为 3.72 万美元,而失败的预测当中平均的亏损金额约为 1.1 万美元。并且这些亏损的订单大多数他会提前卖出,以控制仓位损失。

这样的操作思路也让他的总体盈亏比达到了 8.62,具有较高的盈利预期。但总体来看,他的策略并不是简单的套利对冲,而是经过专业预测分析和严格的仓位管理方案实现的巨额收益。还有一个点,他的对冲交易大多数是亏损状态,这部分的订单总盈亏为-209 万美元。由此来看,这个巨鲸的对冲交易大多数是为了作为一种保险使用的。

3. gmanas:高频自动化的流水线作业

排名第三的地址 gmanas 与 DrPufferfish 的风格类似,12 月份总体实现了 197 万美元的收益。其真实的胜率为 51.8%与 DrPufferfish 接近。只不过他的交易频次更高,目前已完成了超过 2400 次预测,显然他的策略是采用自动化程序执行的结果。而投注的风格来看,与上一个地址类似,在此不再赘述。

4. 猎手 simonbanza:把预测概率当“K 线”炒的波段流

排名第四的地址 simonbanza 是一个专业的预测猎手,与前几个地址不同,他的策略当中完全没有对冲订单,而他已实现的盈利约为 104 万美元,持仓的“僵尸单”亏损仅为 13 万美元。与此前的地址相比,他的资金规模和交易量虽然不算高,但真实的胜率却是最高的,约为 57.6%。另外,在已结算的订单当中,他的平均盈利约为 3.2 万美元,平均亏损为 3.65 万美元,盈亏比数据并不高,但凭借着较高的胜率最终也获得了很好的收益结果。

另外,这个地址的“僵尸单”数量也很少,只有 6 个。这是因为他通常不会等到事件结束后再进行结算,而是博取概率波动的空间进行盈利。简单来说,就是有盈利就跑,不会恋战最终的结果。

这也是一种独特的预测市场投资思路,在他的逻辑当中,这种概率的变化更像是金融投资的涨跌。当然,具体他实现较高胜率的逻辑我们不得而知,这是他独家的生存秘诀。

5. 巨鲸 gmpm:非对称对冲策略,用“大仓位”博取确定性

排名第五的地址 gmpm,这个地址虽然在 12 月的盈亏排名仅为第五。但历史总盈利却高于前边的地址,达到 293 万美元。此外,他的真实胜率约为 56.16%也处于较高的水准。他的操作思路与排名第四的地址有类似之处,但核心的策略又有独家的秘诀。

比如,你会看到这个地址也经常对同一个比赛的双边下单,但他的策略似乎不是博取这两种方向的套利空间,而是对概率更大的一边投入较高的资金,概率较小的一边投入较少的资金。这样就能实现一种大概率会赢的时候仓位更大,但小概率事件发生的时候损失也不会太高的对冲效果。

从实际的效果来看,这是一种更高级的对冲策略,不单独依赖“yes”+“no”1 的数学套利,而是结合对于事件综合判断及对冲减损的策略。

6. 劳模 swisstony:“蚂蚁搬家”式的高频套利

第六个地址 swisstony 是一个超高频套利地址,他是这些地址当中交易频率最高的地址,一共进行了 5527 笔交易。虽然累积了超过 86 万美元的收益,但平均每笔收益的金额仅为 156 美元。从策略上来看,这个地址的属于“蚂蚁搬家”式的风格。与其他的套利地址相似,这个地址通常会将一个比赛的所有盘口都买进,以爵士与快船的比赛为例,该地址共买进了 23 个盘口方向。并且因为投资的金额不大,所以资金的分配相对来说也比较均衡,一定程度上可以实现对冲的效果。

不过这种策略似乎非常考验买入的细节,比如“yes”+“no”必须小于 1,不知为何,他的对冲订单时常买入的双边总量会大于 1,这也导致这个订单无论如何最终都会亏损。不过,凭借着合理的盈亏比与胜率数据,他的盈利状况仍然是正向期望。

7. 异类 0xafEe:剑走偏锋的“流行文化预言家”

第七个地址 0xafEe 是一个不折不扣的低频、高胜率选手。他的交易频率非常低,平均每天只进行 0.4 笔交易,真实胜率达到 69.5%。

在他所完成的订单中,凭借超高的胜率获得了约 92.9 万美元的收益,且“僵尸单”极少,只有约 8800 美元的未实现亏损。此外,他也从不做对冲订单,而是专注于预测。他的预测主要针对谷歌搜索指数和流行文化相关的内容,例如“教皇利奥十四世会成为今年谷歌搜索量最高的人吗?”或是“双子座 3.0 会在 10 月 31 日前发布吗?”等话题。在这些方向的预测中,他似乎有着独特的分析方法,所以胜率奇高,在排名靠前的巨鲸当中也算是“剑走偏锋”,唯一一个体育类之外的地址。

8.手动对冲玩家 0x006cc:从简单对冲到复杂对冲的策略升级

排名第八的地址 0x006cc 与上述的几个复杂对冲的地址比较类似,总体的净利润约为 127 万美元,真实的胜率约为 54%。不过相比其他自动化程序执行的地址,他的操作频率很低,平均每天只有 0.7 笔。并且从早期的操作来看,这个地址可能是一个早期采用“简单对冲策略”的手动操作地址。

而进入 12 月之后,这种简单对冲策略也升级为复杂的对冲策略。从他的操作历程来看,这个市场当中随着对冲策略被越来越多的人了解,正在逐渐升级。

9. 反面教材 RN1:当“对冲”变成“亏损公式”

排名第九的地址 RN1 是 12 月盈利前十的地址当中,为一个到目前处于总体亏损的地址。他的已实现盈利约为 176 万美元,但未实现亏损达到了 268 万美元,总体亏损额达到了 92 万美元。作为一个反面教材,在 RN1 的身上也有许多可以思考的地方。

首先,他的真实胜率只有 42%,是这些地址当中最低的,且盈亏比只有 1.62。这两项数据的结合来看,他的盈利预期是负值,总体来说这个策略是不会赚钱的。

仔细来看他的细节会发现,这个地址也是一个明显的套利策略地址,只不过他很多的对冲交易当中,虽然达成了“yes”+“no”1 的条件,但尝尝是小概率的那一边投入的多,大概率的一遍买的少,这也导致实际的仓位不平衡,最终导致大概率事件发生时会造成实打实的亏损。

10. 赌徒 Cavs2:冰球赛场上的单边重仓,运气的成分大于策略

排名第十的地址 Cavs2 同样是一个喜欢单边重仓的预测赌徒,他最擅长的领域是 NHL 冰球比赛。不过,从总体的数据来看,他实际的总体盈利约为 63 万美元,真实胜率约为 50.43%和较低的风险对冲比例 6.6%。数据算是中规中矩,且运气的成分较大,赌中了几个收益较高的单场比赛结果,实际的策略借鉴意义并不高。

“聪明钱”祛魅后的 5 个残酷真相

在对这些“聪明钱”的交易进行深入分析之后,PANews 总结了预测市场“财富故事”背后的现实。

1、“对冲套利策略”绝不仅是概率条件达成那么简单,在市场激烈的竞争和流动性的限制之下,很有可能成为反噬的亏损公式,盲目模仿并不可取。

2、“跟单交易”在预测市场似乎同样行不通,主要原因有几点,一是正常看到的的排名或者胜率是基于历史已结算的盈利数据得出的“失真”数据,这样的数据背后,大批“聪明钱”其实没有那么“聪明”,真实的胜率达到 70%以上凤毛麟角,大多数胜率与抛硬币差不多。此外,预测市场的交易深度目前相对较差,相同的套利机会可能只能容纳很小的资金进入,跟单者很可能在这个过程中被挤掉。

3、管理盈亏比和仓位比追求胜率更重要。在几个策略表现优异的地址当中,他们共同的特点在于非常善于管理盈亏比,甚至像 gmpm 和 DrPufferfish 这样的地址会特别根据概率变化走势随时出场以减小损失来提升盈亏比。

4、真正的秘诀在于“数学公式”之外,目前社交媒体有很多关于“套利公式”的解读,乍一看这些策略十分合理,但在实际的操作当中,这些聪明钱真正的能力看起来都是在这些“数学公式”之外,要么对于某些赛事有着极强的判断能力,要么对流行文化有着独到的分析模型。这些看不见的决策算法才是他们致胜的关键,对于没有这样的“决策算法”的用户来说,预测市场同样是一个冷酷的“黑暗森林”。

5、预测市场的盈利规模还很小。就这些 12 月的顶级聪明钱的收益情况来说,其中总收益最大的地址目前的收益也仅为 300 万美元左右。相比于加密衍生品市场这个市场的盈利空间似乎有着明显的上限,对于那些梦幻一夜暴富而入场的人来说,这个市场的规模显然还不够大。而这样充满独特专业性和小规模的市场,对于机构而言恐怕一时难有吸引力,不知这是否也是限制预测市场长不大的重要原因。

在 Polymarket 这个看似遍地黄金的预测市场里,所谓的“神级巨鲸”大多只是幸存下来的赌徒或勤奋的搬砖工,真正的财富密码不藏在那些虚高的胜率榜单里,而藏在剔除噪音后、少数几个顶级玩家用真金白银押注的算法之中。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。