撰文:@chingchalong02

TL;DR

- 循环贷成为了 DeFi 主流玩法,驱动了作为底层借贷设施平台的基本面,亦淘汰跟不上热点的借贷协议。

- Euler finance 凭着允许任何人部署借贷 Vault 的 EVK 框架跑出,基本面 / 币价全爆升,未来部署 RWA 资产借贷会成另一催化剂

- Aave 受益于 USDe + PT-USDe 的上线 +Umbrella 机制 + GHO 跨链发行各项数据于上半年稳健增长

- Lido Finance 收入模型导致项目表面风光,未来展望赛道天花板透过华尔街对 ETH 的质押收益需求所打开

- Jito 凭着 MEV 基础设施的营运能力 + jitoSOL 的龙头地位 + 未来 jito 上再质押应用的发展 2025 Q2 开始表现凌厉

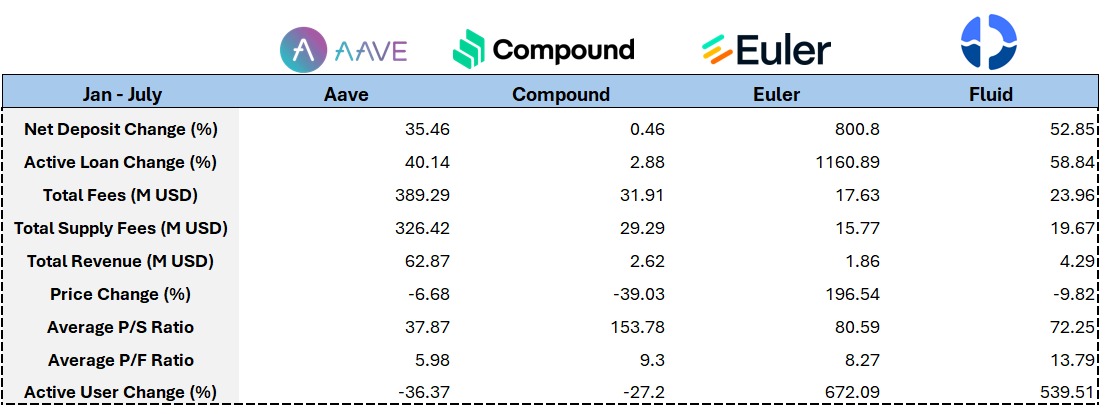

借贷协议的费用来源?

大致上都是源于所有借款头寸所支付的利息总额,无论是未平仓、已平仓,还是已被清算的仓位。这部分利息收入将按比例在流动性提供者与 DAO 国库之间进行分配。

此外,当借款仓位突破其设定的 LTV 上限时,借贷协议将允许清算人对该仓位执行清算操作。每类资产对应特定的清算罚金,协议则获得抵押资产并进行拍卖 / Fluid 的 「流动性清算」机制。

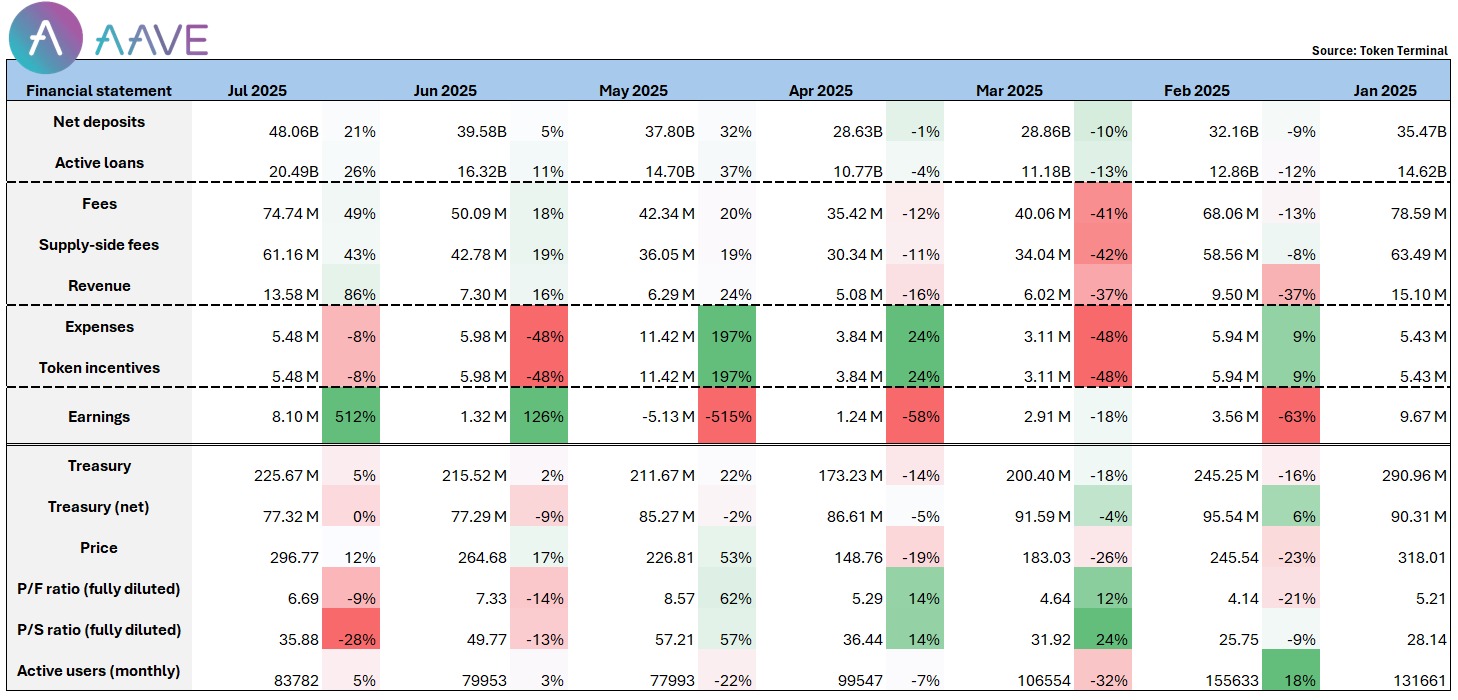

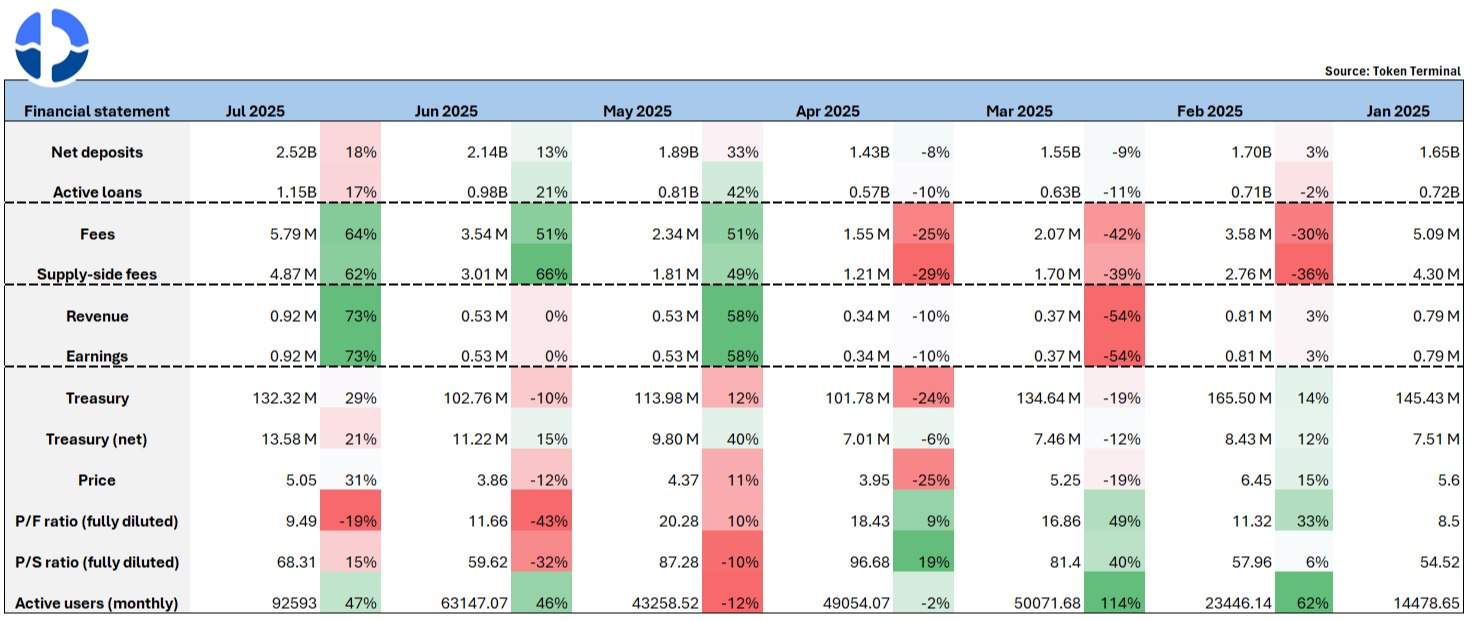

从 Aave 的财务报表能看到什么?

@aave 的协议费用与收入在年初达到高峰,随后伴随大盘回调而逐步回落。个人认为,五月之后数据的回升主要受益于 USDe + PT-USDe 的上线,毕竟本轮最具规模的循环借贷需求,正是由 Pendle 的 PT 类资产与 Ethena 推出的稳定币 所驱动。

数据显示,在 PT-sUSDe 上线初期,近 1 亿美元的供应额度 就已迅速被存入 Aave 市场。

此外,Umbrella 机制于六月正式启用,截至目前已吸引~$300M 的资金参与存款保障。同时,Aave 的原生稳定币 GHO 的跨链发行规模也持续增长(当前流通量 ~$200M),其多链应用场景也在不断扩展。

多项利好推动下,Aave 在七月迎来全面突破:

-Net Deposit 突破 48 亿美元,居全网首位;

- 协议净利润六月环比暴增近 5 倍,达到 ~$8M;

- 按市销率、市盈率计算,Aave 在赛道中依然属于低估值项目。

鉴于当前的增长趋势与产品成熟度,预计未来将有更多传统机构选择 Aave 作为 DeFi 使用平台。无论是在费用收入、TVL,还是协议盈利方面,Aave 均有望持续创新高,巩固其作为 DeFi 龙头的地位。

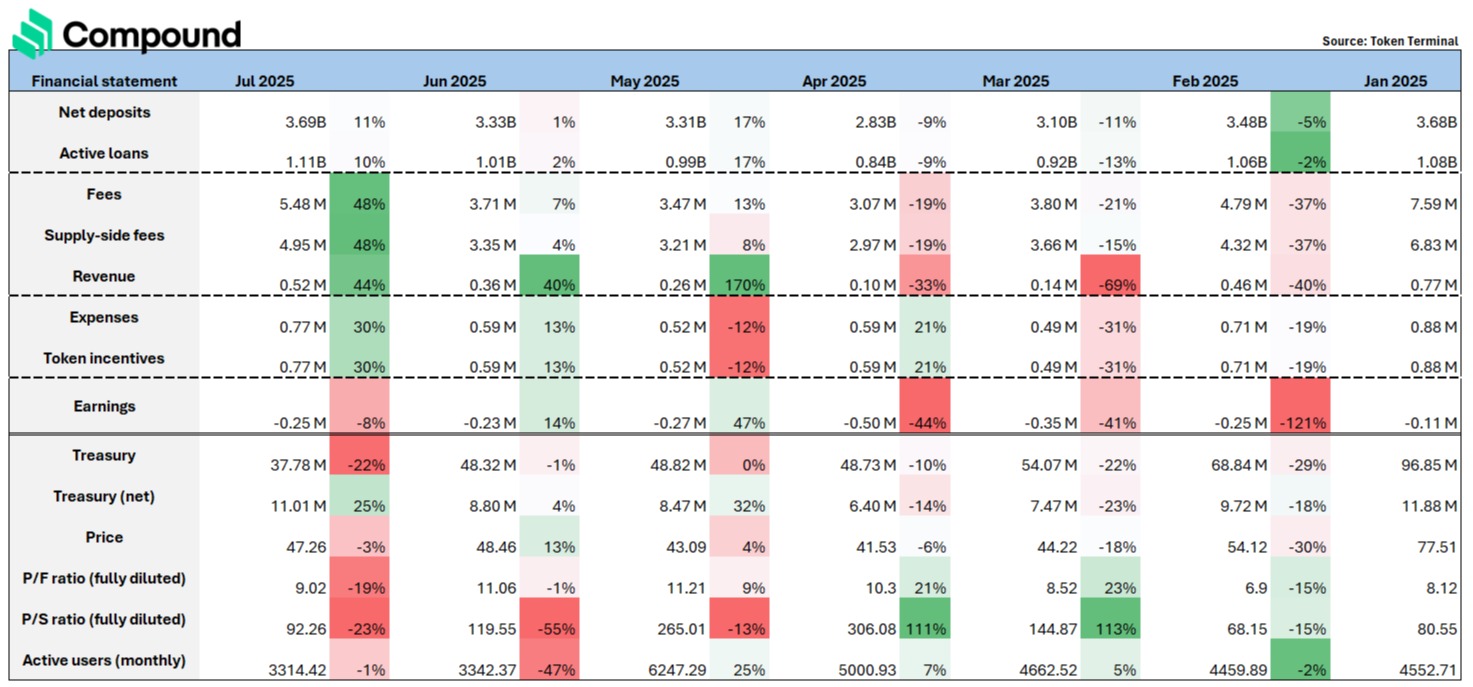

从 Compound 的财务报表能看到衰落的征兆?

@compoundfinance 虽然同样作为老牌借贷协议,但在支持资产的多样性与市场敏感度方面,明显不如 Aave 灵活。Aave 紧跟市场趋势,已上线多种再质押 ETH(如 rETH、ETHx、cbETH)、质押 BTC(如 lBTC、tBTC)以及 Pendle 的 PT 类资产,而这些资产在 Compound 上均未支持。

由于资产支持面的局限,Compound 的借贷玩法较为单一,缺乏循环借贷的应用场景与组合策略,导致用户粘性与资金利用率偏低。从财务表现来看,Compound 在 2025 年年初至今录得持续亏损,协议净收益维持在 –$0.11M 至 –$0.25M 区间,同时其代币价格也已累计下跌约 40%。

在当前 DeFi 生态中,循环借贷已成为基础性应用,并衍生出诸如 @EulerFinance 、@MorphoLabs、@SiloFinance 等专注于承载复杂杠杆结构与组合策略的底层借贷协议。缺乏对这类使用场景的支持,意味着 Compound 正在逐步失去某一班主流的循环借贷用户。

财务报表亦显示 Compound 的 TVL 半年内仅小幅增长(+0.46%),协议收入亦无明显改善,整体增长与 @Aave 间的差距正不断拉大。这也反映出其在产品演进与生态整合方面的滞后问题,若无法在资产支持与功能扩展上加快步伐,或将进一步边缘化于 DeFi 借贷主流之列。

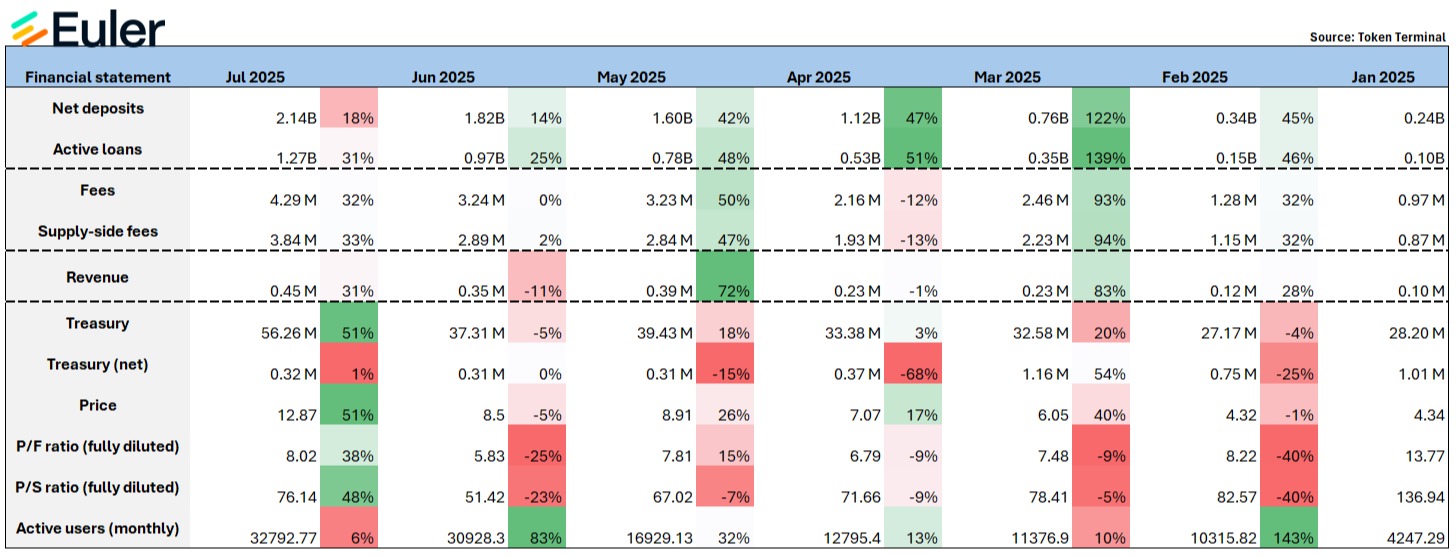

Euler 的 TVL/ 收入 / 币价都有显著增幅

@eulerfinance 的一大特点是允许任何开发者或协议在上面基于 EVK (Euler Vault Kit) 自建 Vault 并纳入 Euler 信贷生态,这性能正正符合该 cycle 借贷市场的主流玩法,各种长尾资产亦能部署在 euler 上作借贷,大大增加项目方的收入来源,亦提高了用户的借贷可玩性。

与 aave 类似,Euler 在今年 4 月上线当前市场中最具规模的循环借贷资产 PT-USDe 后,协议月度收入与 TVL 分别录得约 72% 与 42% 的增长,表现强劲。

从上半年整体表现来看,Euler 是 TVL 与活跃借贷增速最快的协议之一,TVL 增幅高达 800%,活跃借贷量更实现 1160% 的飞跃式增长,强势突围于借贷赛道。

项目亦积极与有空投活动的项目方及激励平台(如 @TurtleDotXYZ、@Merkl_XYZ)展开联动,紧贴本轮周期另一重要热点 —— 积分与空投经济模型,通过激励机制进一步提升用户在平台上的存款与借贷意愿。

这一策略成效显著:协议费用从 $0.1M 增至 $0.45M,代币价格亦在同期实现了~ 200% 的涨幅。

作为一个模块化、可组合且无需许可的信贷基础设施,EVK 的潜力远不止于现阶段。若团队能将当前另一个市场热点 — RWA 资产顺利引入 Euler 借贷框架,其 TVL 增长空间有望呈现几何级数级扩张。

Fluid 技术壁垒带来基本面增长乐观

@0xFluid 是当前借贷领域增长速度仅次于 euler 的新兴协议,TVL 年初至今增长~ 53%,当前锁仓规模已与 Euler 基本持平。其迅速崛起为黑马的核心原因,源于其 全新的借贷机制设计与优越的资本效率表现。

智能抵押 & 智能债务是项目最大的技术壁垒,基本上可以直接抵押 LP 资产(如 ETH/wstETH、USDT/USDC),而用户借出的债务亦并非单一资产,而是构建为自动调节的 LP 资产对。借出后,债务将被部署至流动性市场参与交易,反向为用户带来收益(降低实际借款成本)。

该设计让借款人的利率支出进一步优化,借贷利率普遍 低于传统模式。同时,Fluid 平均支持的 LTV 上限高于 Aave,且清算罚金仅为 3%(相较 Aave 的 5%),整体资本效率表现接近 Aave 的 e-mode 模式。

另外 Fluid 亦天然支持「一键循环借贷」,前端已内置该功能,适用于抵押 ETH 借稳定币并再抵押操作;由于存款利率相对可观,即便是大户用户亦选择将大量资金长期存入,追求稳健年化收益。

Aave 早期亦参与 Fluid 的代币投资,以 $4M 资金买入 FUID 代币、并推动其自家稳定币 GHO 被集成进 Fluid 协议池。这一动作既是对 Fluid 产品模式的认可,也代表其竞争对手对其增长潜力的正面押注。

协议上半年收入自 $790K 小幅增长至 $930K,财务状况稳中有升;然而代币在同期略有下跌,主要原因在于缺乏显著的代币经济赋能与明确回购机制,尽管协议表现亮眼,代币价值捕获能力仍有待提升。

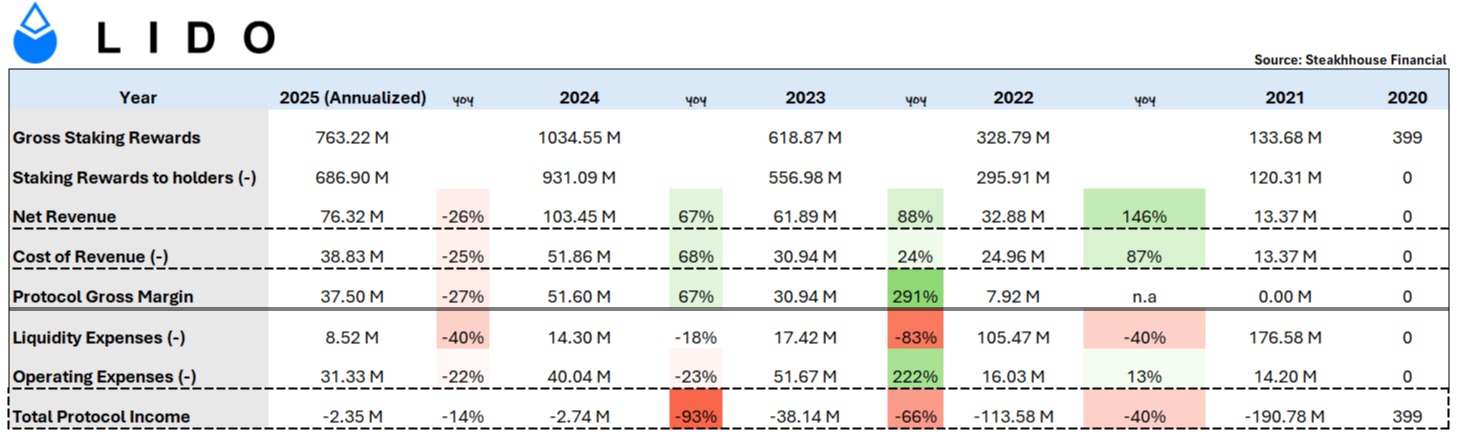

被誉为 ETH Beta 的 Lido 财务报表表现如何?

@LidoFinance 截至今天一共有 ~8.8M ETH 质押在协议内,总值 ~$33B,占总 ETH 质押的 ~25%,ETH 全网的 7%。基本上是圈内 ETH 「持有」 量最多的项目 ( sharplink: ~440K ETH;bitmine ~833K ETH)。

「ETH 质押赛道龙头」 - 这叙事难免会被认为是 ETH Beta,但项目由创始至今仍然面对一大严重问题 - 五年的生涯项目方从未盈利。

要解剖原因首先要从财务报表的细行说起。

Staking Rewards to holders:Lido 的角色只是聚合散户们的 ETH,再设立验证节点,其后按比例分发质押奖励给散户。

换而之 Lido 其中一大部分的奖励并不是自己持有的。 2024 年为例,Lido 整年赚取了 $1.034B 质押奖励,其中 $931M 基本上派给了质押者,亦符合 Lido 的协议费用条款 - 质押者(90% )、节点运营商(5% )和 Lido DAO 资金库(5% )

-

Cost of Revenue:这里指的是节点奖励 (node rewards) + Slash 分发 (slashing rewards),因为 Slashing 的成本是 Lido 承担的

-

Liquidity Expense:组 LP 投入的洗费

-

Operational Expense:LEGO Grant + TRP ( Token Rewards Plan) 是两个生态的资助与激励框架,前者是对外的资助计画,支持社群或开发者提出有利于 Lido 的创新提案;后者是对内的代币激励方案,用于奖励 DAO 核心贡献者

好的方面是 lido 在近年控制成本方面有改善,Liquidity Expense 逐年减少至 25 年 ~$8.5M,Operating Expense 亦自 23 年逐年减少 ~20%。因此在 23/24 年收入大增 (88%/67%) 以及成本减少的情况下,可见项目收入的亏损大幅下跌 (-66%/-93%),去到今年亏损只有 ~$2M。

Lido 的未来走势?

假若说「ETH 质押赛道龙头」 的收入水平仍然未达标,未免太过苛刻,但成本的确在逐年递减,究竟是什么导致亏损持续?首先,10% 的手续费是行业标准,不太能改变。

唯一可变的是赛道的规模 - ETH 的质押量,要知道 ETH 的质押比例对比于 Solana/Sui/Avax/ADA 还是相对少。大环境上的催化剂 - Wall Street 的 ETH 质押收益需求会是关键,已知的有 Blackrock 申请在 iShares ETH ETF 中增加质押功能。

一旦有先例,ETH 质押将会成为机构们新的收益来源,对于他们而言,持有 ETH 头寸储备还能生息,亦是另外的现金流来源。如果首选是规模最大的 lido ( 亦有机会是 Coinbase,或机构们自己扶持的质押项目如 puffer),到时则是赛道天花板打开的重要时刻。当然,随着质押率的增加,ETH 发行量奖励亦会被压缩。

亦看见 DAO 有人提议开启质押 ldo 的收入共享机制,以增强代币用途和长远的价值激励。问题显而易见,收入共享机制只会进一步削弱项目方的收入,更不利于长远发展。 DAO 中另外有人提及的 「过剩盈余分享机制」 似乎较为合理。

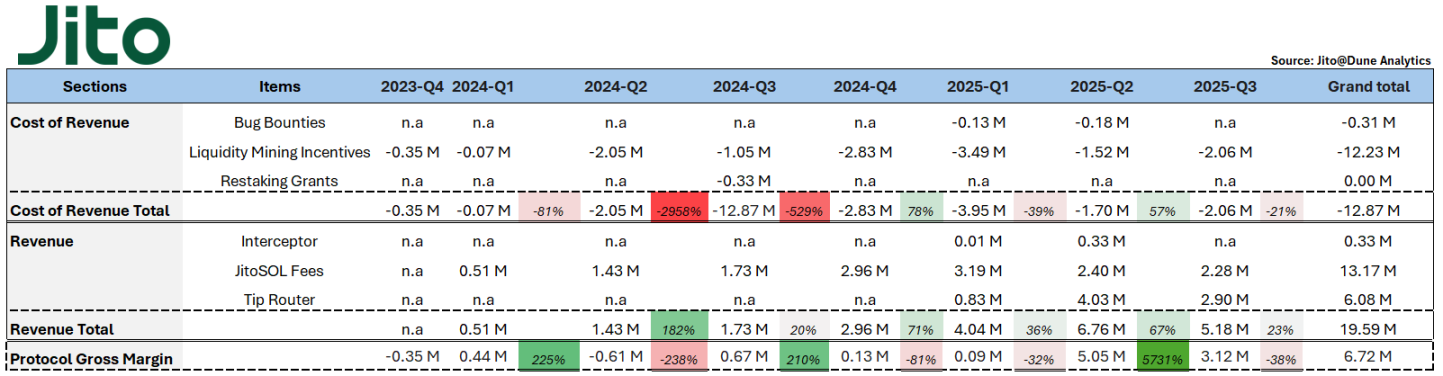

Jito 独特的收入模式 - MEV 小费

@jito_sol 作为 SOL 质押赛道的龙头,至少「表面业务」上的财务表现比起昨天分析的 lido 要好多了。 jito 目前的质押 SOL (jitoSOL) 规模 ~ 16m SOL,占全网的 ~23%。

赛道的天花板 - 亦即是 SOL 的质押率已经算 L1 中偏高的 (67.18%),值得关注的是 jito 亦于去年 10 月开始提供流动性再质押的底层基建服务,亦因而衍生了各种再质押服务, VRT (Vault Receipt Tokens) 的提供者 ( 如 @fragmetric140 ,@RenzoProtocol) 在其底层上营运。

个人认为在未来流动性再质押才是 jito 扩展业务,扩大收益的主赛道。目前仅有 ~1.1m SOL 被再质押,相当于 jito 质押 SOL 的 ~6%,全网质押 SOL 的 ~2%。相对而言,ETH 的再质押 / 质押比例为 ~26%,这对于 SOL 的上升空间依然充实,亦是 jito 需要抢占的份额。

回到 jito 的财务报告,先解释项目的各项支出和收入:

-

Bug Bounties:用于鼓励发现并报告协议漏洞的支出。白帽黑客提交的有效漏洞可以获得的奖励

-

Liquidity Mining Incentives:用于奖励在 DeFi 平台(如 Orca、Jupiter)提供 JitoSOL 或 VRT 交易对流动性的用户

-

Restaking Grants:发放给 Node Consensus Network (NCN)的开发者生态,支持开发、部署和运营 restaking 基础设施

-

Interceptor Fees:一个机制为了防止其他流动性质押协议持有者对 JitoSOL 的恶意短期套利。其持有的 JitoSOL 会被短暂冻结 10 小时,如果用户想提前领取,可以选择支付一个 10% 手续费

-

JitoSOL Fees :JitoSOL 会从质押奖励和 MEV 收益中收取 4% 管理费 ( 在扣除验证者佣金后计 )。折算下来,相当于每年对用户存入的 SOL 收取~ 0.3% (7%apy *4%) 的管理成本。

-

Tip Routers:MEV 在每个 epoch 累积为 Tips,然后通过 TipRouter 进行分发,从 MEV 交易小费中抽取 3% 作为协议费用,其中 2.7% 归 DAO 金库,0.15% 用于奖励 JTO 质押者,0.15% 奖励 JitoSOL 用户

所以...在 jito 的财务报表观察到基金会的什么策略?

首先先解剖支出部分,Liquidity Incentive 一直是 jito 的最大支出项目,费用在 2024 Q2 开始急升,到现今亦维持每个季度 1m - 3m 左右的洗费。

这主要来自基金会所实施的 JIP-2 + JIP-13 提议,将 $JTO 用于各种 DeFi 应用的激励 ( 主要在 @KaminoFinance),而可见自 2024 Q2 起 jitoSOL 的收入的确有明显上升,个人理解为使用 jitoSOL 作 defi-looping 的效益提高 -> 质押 SOL 作 jitoSOL 的意欲提高 -> 更多 jitoSOL -> 更多质押收入。

2025 年起基金会亦提议了将 14M JTO (~$24M) 继续投入激励措施,尤其是再质押资产以及其相对应 DeFi 操作的冒起,希望能够提升 VRT 的采用率。

截至 2025 Q3 已经有 ~7.7m JTO 比派发作激励。效果亦十分显著,可见 2025 的收入按季度分别上升 36% ,67% ,23%,幅度比派发激励的上升比例高,证明这是一个正 EV 的提议。

收入方面,可见 jitoSOL fee + Tip Router 为 jito 两大的收入来源。自 2024 Q4 起,受益于 Solana 生态 meme 的热潮,网络交易量突然攀升,jito 亦自然成为了第一大既得利益者。

当时的夸张程度是 Jito 的 tips 整整占了 Solana REV (Real Economic Value) 的 41.6% 至 66%,而自 2025 Q2 起,Tip Router 的盈利收入亦超过了 jitoSOL fee,可见 jito 的技术壁垒就是 MEV 基础设施,Solana 上的用户 / 套利者就是愿意付 tip 来提高交易优先级,这是其他公链甚少拥有的经济体系。

Solana 网络交易量的攀升 + MEV 基础设施的营运能力 + jitoSOL 的龙头地位 + 未来 jito 上再质押应用的发展,促使了项目的净盈利在 2025 Q2 迎来高光期,按季上升 57 倍至 ~$5M。尽管现在 meme 的热潮没有像 24 年 pump.fun 掀起般的疯狂,个人觉得如果 SOL 的再质押赛道能够日趋成熟,会是下一个 jito 的催化剂。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。