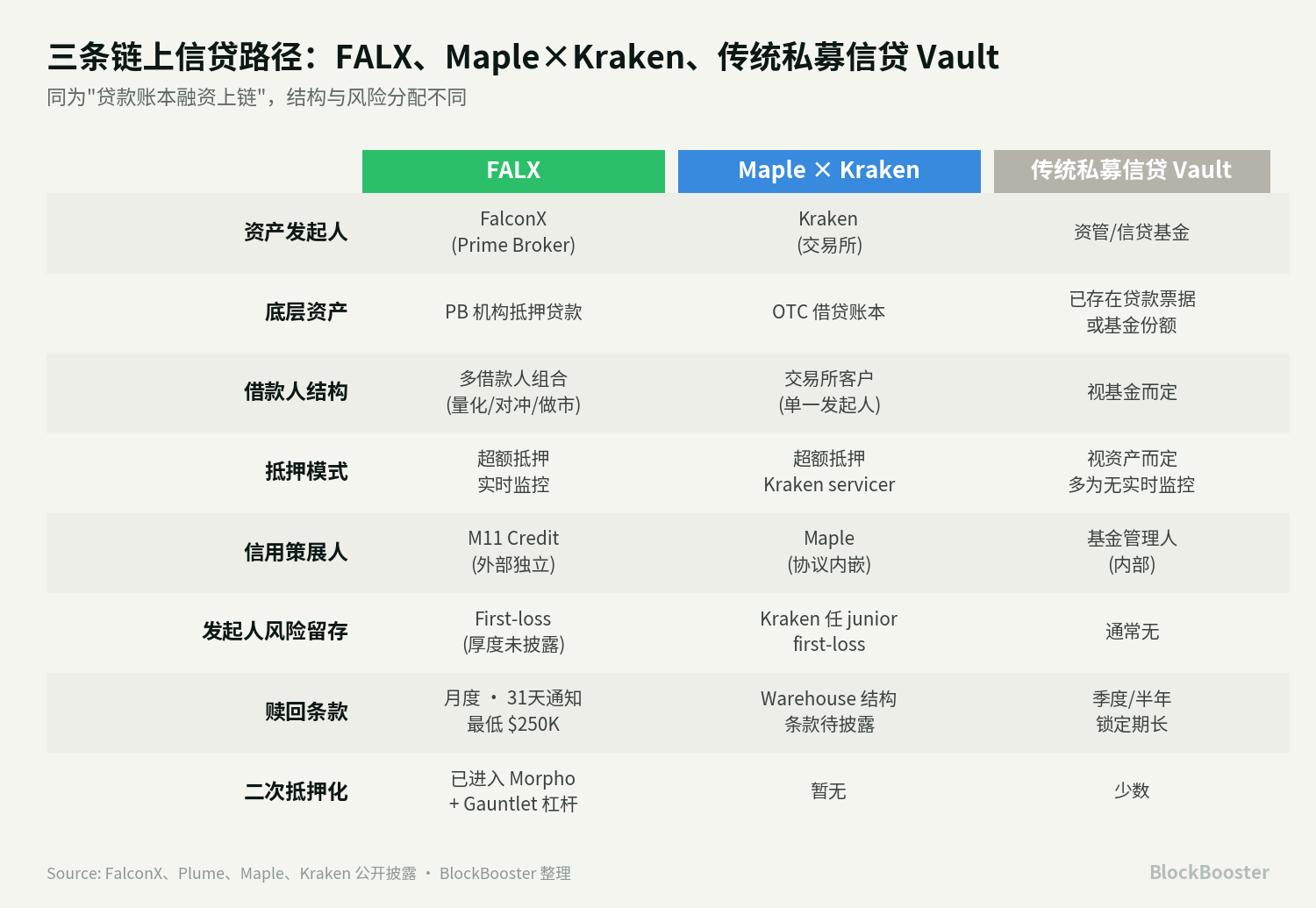

FALX 是一套把 Prime Brokerage 贷款账本加工成链上固定收益资产的资本形成机制。

它的核心结构是:

- FalconX 发起机构抵押贷款

- → 贷款敞口进入 FalconX-managed SPV

- → Pareto 提供链上 Credit Vault

- → M11 Credit 担任信用策展人、行政代理人和抵押品代理人

- → Plume / Ethereum / Solana 等链上入口分销给投资人

1. FALX 究竟是什么

FALX 更接近一套链上结构化信用设施:投资人把 USDC 存入 Pareto/FALX 相关 Vault,资金进入 FalconX 相关的破产隔离 SPV,再由 FalconX 的机构信贷体系向量化基金、对冲基金、做市商和资产管理人等机构客户发放超额抵押贷款。

FalconX 在 2025 年 3 月宣布其 Structured Credit Facility,把 FalconX-originated loans 打包成结构化产品,使投资者可以通过 Pareto 私募信用 Vault 进入,并由 M11 Credit 担任策展人。FalconX 认为,这是把机构信贷资产形成过程接入链上资本。

2026 年 6 月 30 日,Plume 宣布 FALX Structured Credit Facility 上线。根据 Plume 披露,该 Vault 通过 Pareto 提供基础设施、由 M11 Credit 策展、资金进入 FalconX-managed SPV,底层敞口来自 FalconX Prime Brokerage 平台发起的超额抵押贷款;该设施还被描述为可扩展至约 $1B 容量。

所以,Plume 上的 FALX 更像是 FalconX/Pareto/M11 这套已有结构化信用设施的新入口和扩容,而不是完全从零开始的新资产池。

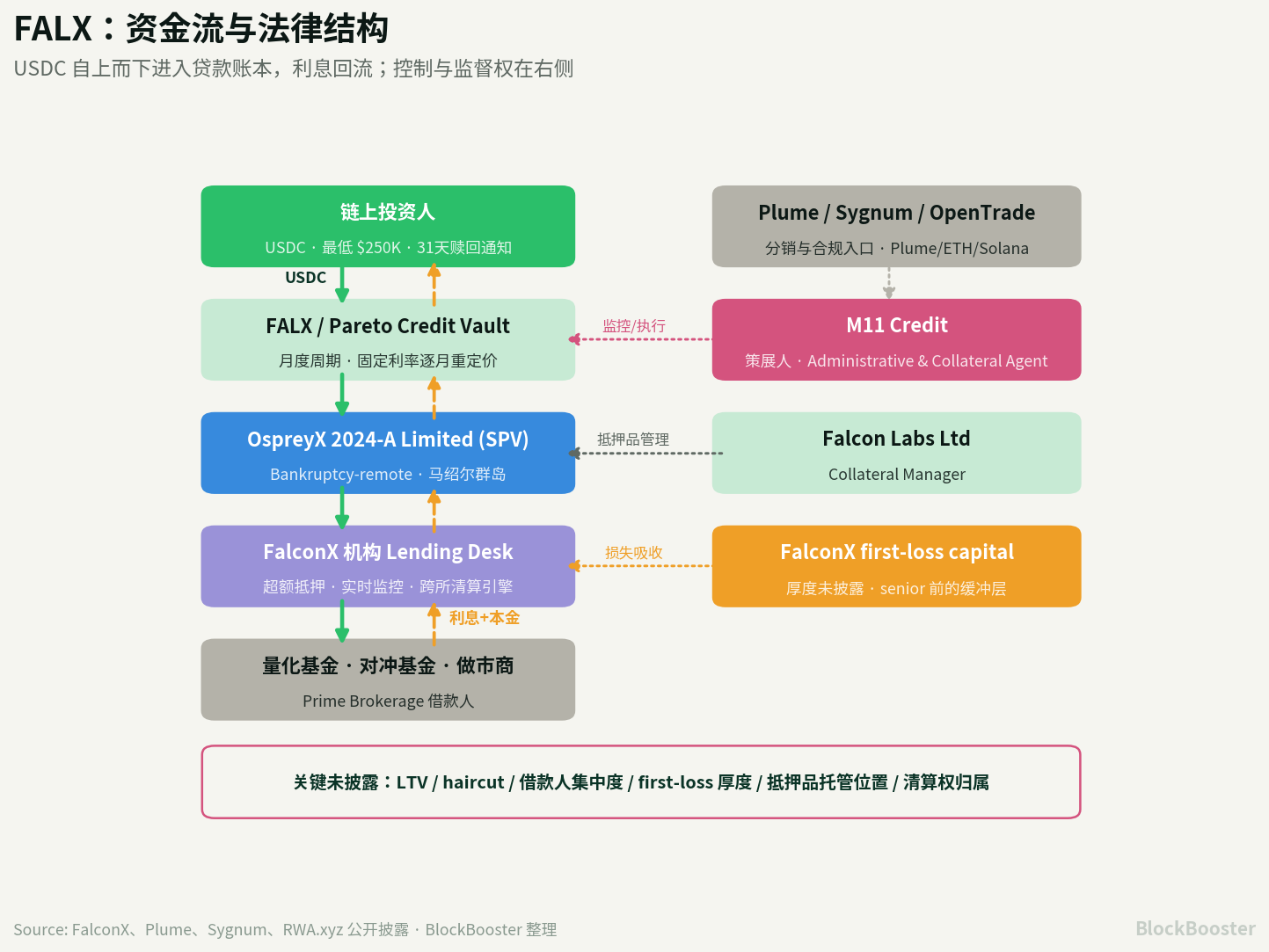

2. 资金流与参与方

六个主要参与方如下:

FalconX 在 2026 年 6 月的说明中披露,Vault 贷款给 OspreyX 2024-A Limited,该 SPV 被设计为 bankruptcy-remote,用于隔离投资人资本和 FalconX 公司资产负债表;Falcon Labs Ltd 担任 Collateral Manager,M11 Credit 担任 Administrative and Collateral Agent,FalconX 提供 first-loss capital contribution。

3. 收益是谁付的

FALX 的收益是 Prime Brokerage 借款人为了获得资本效率付出的融资成本。

FalconX 的融资业务覆盖 margin loans、flexible settlement、OTC lending、DMA credit、prime brokerage financing、structured products 和 yield generation 等场景。

这个产品清单说明 FALX 底层现金流是来自机构在多个交易场所、多个抵押品和多个结算周期之间做资本调度的综合融资需求。

因此,FALX 的收益来自四类溢价:

- 美元基准利率;

- 数字资产抵押品波动溢价;

- 即时流动性和跨交易所调度溢价;

- Prime Brokerage 服务溢价。

这也解释了为什么 FALX 不能简单和 Aave USDC 供应利率相比。Aave 是链上超额抵押、算法利率、公开池;FALX 是机构 Prime Brokerage 贷款组合,承担 FalconX、SPV、M11、抵押品执行和底层客户组合风险。

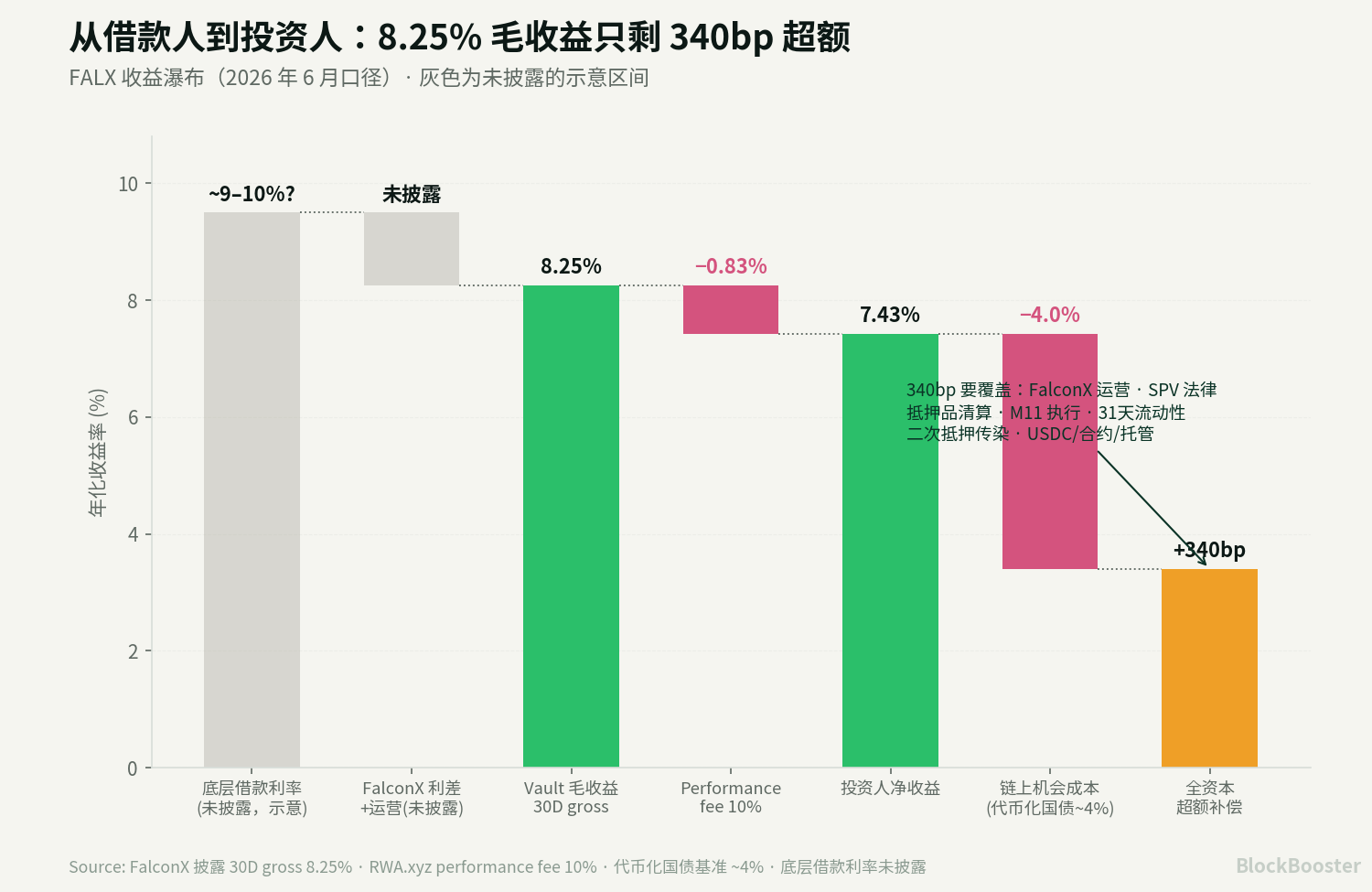

4. 收益口径

FalconX 披露 :

- 基准收益 = FalconX 披露的 30D gross yield 8.25%

- 扣除 10% performance fee

- 投资人粗略净收益 ≈ 7.4%

下一步是计算超额收益。对于链上 USDC 投资人,最相关的机会成本是可获得的链上低信用风险收益,例如代币化国债、BUIDL 类货币市场产品或 Aave USDC。FalconX 自己在文章中对比了 Aave USDC 3.26%。考虑代币化国债大致在 4% 左右,本文用 4% 作为链上资金机会成本。

于是:

- FALX 净收益约 7.4%

- − 链上 USDC 低风险机会成本约 4.0%

- = 超额补偿约 3.4%

这 340bp 要覆盖:

- FalconX 运营风险;

- SPV 法律风险;

- 抵押品清算风险;

- M11 执行风险;

- 31 天赎回通知带来的流动性折价;

- DeFi 二次抵押带来的传染风险;

- USDC、合约、跨链和托管风险。

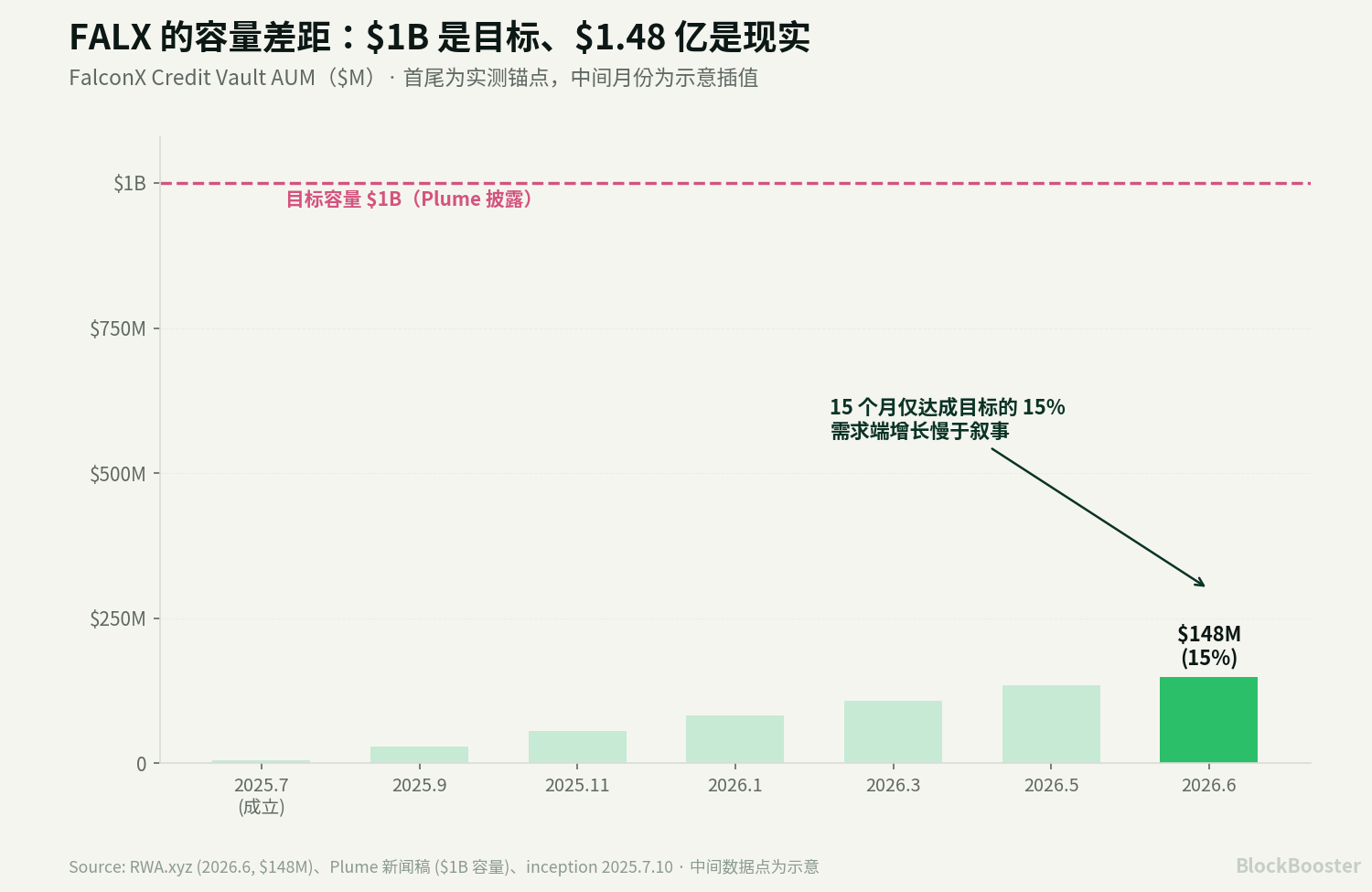

5. FALX 容量现实

Plume 披露 FALX 当前容量可扩展至约 10 亿美元。

FalconX 在 2025 年 3 月披露其 2024 年 loan originations 达到 25 亿美元,说明 FalconX 并非没有贷款发起能力。

但 RWA.xyz 当前页面显示 FalconX Credit Vault 总资产约 1.48 亿美元。

这里有一个重要信号:2025 年 3 月 SCF 宣布,到 2026 年 6 月,Vault AUM 大约 1.48 亿美元,只达到 10 亿美元目标容量的约 15%。说明链上资金对这类产品的需求增长并不容易。

容量要拆成五层:

- 法律和合约容量:SPV 与 Vault 理论上能承载多少;

- 贷款发起容量:FalconX 全部机构贷款需求有多大;

- 合格贷款容量:满足 LTV、抵押品、借款人集中度和 covenant 标准的贷款有多少;

- 目标收益容量:在 7%–8% 投资人净收益下,借款人愿意借多少;

- 投资人需求容量:链上资金是否愿意接受 250,000 USDC 最低投资、31 天赎回通知和复杂信用风险。

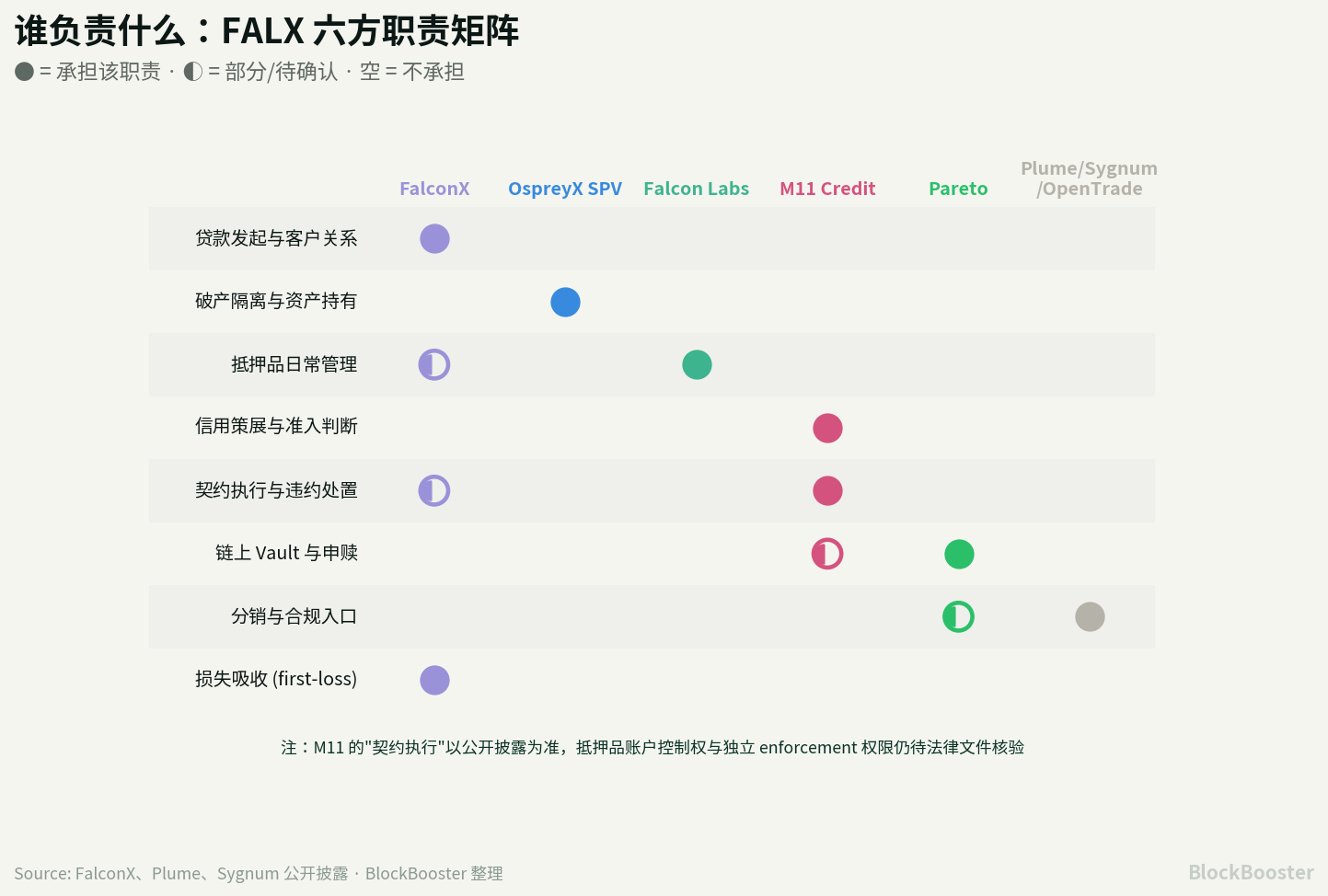

6. M11 的角色

6.1 M11 在 FALX 中的正面价值

FalconX 披露 M11 是 Vault Curator,负责报告、epoch cycles、申购赎回请求、信用评估、loan covenants 执行和实时风险监控。

Plume 披露 M11 Credit 也担任策展人角色。

Sygnum 则明确披露 M11 Credit 是 Administrative and Collateral Agent。

这说明 M11 不是普通分销方。它承担的是信用产品里最关键的中间层:代表投资人判断资产能否进入池子,并在贷款周期中监督发起人和借款人。

6.2 M11 的污点回顾

M11 必须和它在 2022 年 Maple 上的失败案例一起看。2022 年 12 月,Orthogonal Trading 在 Maple 上违约约 $36M,其中 $31M 来自 M11 管理的 USDC 池,另有约 $5M 来自 M11 管理的 wETH 池;这会给 M11 USDC 池剩余投资人带来约 80% hit。

M11 自己的说明也承认,Orthogonal 在 FTX 暴雷后严重误报财务状况,直到 12 月 3 日才披露其损失远超此前说法,并因此无法还款。M11 表示,Orthogonal 此前通过书面和口头方式持续声称其 FTX 敞口有限,这严重影响了 M11 管理信用风险的能力。

这个案例暴露了四个问题:

- 过度依赖借款人自报数据:如果借款人故意隐瞒,策展人未必能及时发现;

- 集中度失控:M11 的一个 USDC 池到 2022 年 12 月已有约 80% 贷款集中于 Orthogonal,而该比例在 8 月底约为 14%;

- pool cover 保护不足且计价有问题:M11 管理的三个池子的 pool cover 基本耗尽,只覆盖了坏账的一小部分;同时 Maple 原生代币 MPL 在风险事件期间大幅下跌。这背后的教训是:如果 first-loss / insurance 主要以关联治理代币计价,那么风险事件发生时,保险资产和被保险资产可能同步缩水;

6.3 FALX 与 2022 年 Maple 的本质区别

2022 年 Maple/M11 的问题,本质是无抵押 / 低抵押机构信用贷款。它依赖借款人披露资产负债表、交易所敞口和财务状况。一旦借款人撒谎,链上透明度无法自动发现链下资产黑洞。

FALX 的结构不同。它是 Prime Brokerage 超额抵押贷款,FalconX 披露其使用实时抵押品监控、自动 margin call、跨交易所清算引擎和 first-loss capital contribution。

7. 损失瀑布:谁先亏钱至少披露了三层保护:

FALX

- 底层贷款通常为超额抵押;

- FalconX 提供 first-loss capital contribution;

- M11 担任 Administrative and Collateral Agent,提供独立监督。

理想损失瀑布应当是:

- 抵押品超额部分

- → 借款人追加保证金

- → 抵押品清算

- → FalconX first-loss / equity tranche

- → 其他 junior 保护

- → senior 投资人本金损失。

但公开资料没有披露每一层的具体厚度。

8. 赎回挤兑与二次抵押风险

FALX 的基础条款是月度周期和 31 天赎回通知。RWA.xyz 显示,FalconX Credit Vault 有 31-day notice period for redemptions,并披露除 10% performance fee 外没有其他管理、申购赎回或进出费用。

这带来 ALM 问题:投资人是 31 天通知,底层贷款也是月度滚动,但如果某个月投资人集中赎回 50%,SPV 是要求 FalconX 提前压缩贷款账本,还是排队赎回、设置 gate,或者由二级市场承接?公开资料还没有充分回答这个问题。

更重要的是,FALX 已经进入 DeFi 二次抵押层。FalconX Credit Vault Token 已成为 Morpho 上重要 RWA 抵押品之一;Gauntlet 也推出了 FalconX Levered RWA Strategy,用 FalconX CV token 抵押借 USDC,再买入更多 CV token。

这会形成新的传导链:

- FALX token 被用于 Morpho 抵押

- → 市场压力下 FALX token 折价或 NAV 调整

- → Morpho 健康因子下降

- → 清算人卖出或折价处理 FALX token

- → 二级价格继续下跌

- → 更多持有人赎回

- → SPV 需要释放现金

- → FalconX 贷款账本被迫收缩或暂停赎回。

FALX 的二次抵押化提升了资本效率,但也把原本相对封闭的私募信用风险接入了 DeFi 清算系统。它从“信用产品”变成了“可组合抵押品”,风险传播速度也会更快。

9. 结论

FALX 的真正创新是把 FalconX 的 Prime Brokerage 贷款账本、SPV 法律结构、M11 的外部信用策展、Pareto 的链上 Vault 和 Plume/Sygnum/OpenTrade 等分销入口组合成一套链上资本形成机制。

它证明了:链上信用未必需要先解决“完全链上原生信用评分”这个最难的问题。

更现实的路径是:先找到有真实现金流和贷款需求的专业发起人;再用 SPV、first-loss、超额抵押、外部策展人和链上资金流透明度,把这批贷款加工成可投资资产。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。