AI 行情再次暴力回调,这次因为 Meta 说可能要把自己多出来的 AI 算力拿出去卖。

这个消息如果放在三年前,大概没人会觉得奇怪。云计算本来就是一门把服务器切碎再卖给别人的生意。亚马逊、微软、谷歌都这么干了很多年。CoreWeave、Nebius 这些新云厂商,也是在这条路上把英伟达芯片变成融资抵押物,再把融资变成更多芯片。

可偏偏轮到 Meta,事情就变了味道。

Meta 过去不是这样理解算力的。它买芯片、建数据中心、抢电力和土地,是为了自己的模型,为了广告系统,为了推荐流,为了扎克伯格嘴里那个越来越近的 superintelligence。它不是云厂商。它原来不靠把机器租给别人赚钱。

一家公司以前说,我需要尽可能多的机器,因为未来会吞掉它们。现在它说,如果这些机器暂时用不完,也可以卖给别人。

这不能直接说明算力过剩,但也不能轻轻放过去。

股市暴跌当天,Palantir CEO Alex Karp 在 CNBC 的采访节目上,对着镜头骂了将近二十分钟。

他本来是去聊 Palantir 和英伟达的新合作的,但话头很快转向了 OpenAI 和 Anthropic 的 token 收费模式。他说 CEO 们私下跟自己抱怨,现在企业的 AI 采用是「为不创造任何价值的 token 买单,还得把自己的数据交出去」。他甚至把越来越贵的模型账单,称为压在企业身上的财富税。

过去两年,大家讨论的是谁敢花、谁花得快、谁能先把数据中心堆起来。现在问题慢慢变了。机器买回来以后,谁能把它们一直跑满。

Meta 的说法还没有落地成正式业务。公开报道里,它内部有一个叫 Meta Compute 的方向,可能卖原始算力,也可能像亚马逊 Bedrock 那样,把不同模型放在自己的基础设施上卖给开发者。扎克伯格此前在股东会上讲过,外部公司几乎每周都来问,能不能买他们的 API 服务,或者买一部分 compute,而且愿意付高于 Meta 成本的价格。

他当时也补了一句。他们还没有这么做,因为 Meta 觉得自己还用得上这些算力。

如果用得上,出租是选择题。如果用不上,出租就是资产负债表的止疼药。

最难判断的地方也在这里。Meta 可能只是在建设节奏里腾出一段窗口,把暂时空出来的资源拿出去卖。它也可能是在告诉投资者,千亿美元级别的 AI 支出不能一直靠远方的 superintelligence 支撑,必须先找到一条更近的收入线。

这两种说法都能成立。

需求没有消失,只是开始挑人

Capex 是 AI 叙事的核心,没有之一,和 21 年的放水一样,Capex 的预期是一直增长,水一直放,市场炒的所有分支才会一起涨。一看到 Meta 准备卖算力,很多人第一反应是,AI capex 要塌了。大公司终于承认买多了,半导体的盛宴该散了。

这样说太省事。

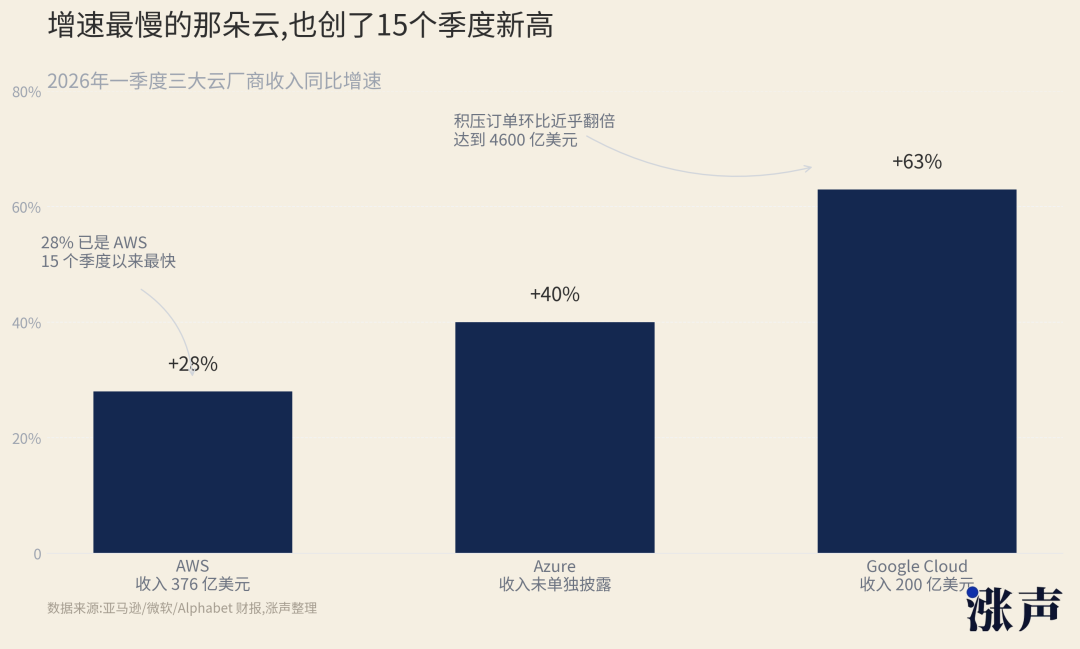

公开数据还不支持这么干脆的结论。AWS 一季度收入涨了 28%,到了 376 亿美元,是这几年少见的快增长。Google Cloud 一季度涨得更猛,收入到了 200 亿美元。微软 Azure 也还在 40% 左右的速度上跑。

亚马逊还在说今年资本开支可能到 2000 亿美元,Alphabet 把 2026 年资本开支指引抬到 1800 亿到 1900 亿美元,Meta 自己也把全年资本开支抬到 1250 亿到 1450 亿美元。

这些数字不像一场需求崩塌。

更像一场分流。

云厂商的处境和模型厂商不一样。云厂商卖的是路。只要路上有人跑,无论车是谁造的,它都能收钱。OpenAI、Anthropic、企业客户、政府客户、创业公司,最后都要落在某一片数据中心、某一种芯片、某一条网络和某一个电力合同上。

所以三大云可以继续硬。

AWS 甚至在 6 月底提高了一个 AI 云服务的价格,是给客户提前锁 GPU 的服务,AWS 把这个服务 7 月开始的价格又上调了大约 20%。1 月它已经调过一次,大约 15%。这不是需求疲软时会出现的动作。

稀缺的时候,卖方涨价。

但模型公司不一定都能这么舒服。

模型公司的资产要更挑剔。算力不是放在那里就能产生收入。它要被更聪明的模型、更高频的用户、更贵的企业工作流不断填满。只有当模型足够好,用户才愿意忍受排队、限额、涨价和越来越复杂的订阅层级。

这也是为什么 Anthropic 会被市场看成另一类公司。它不是因为便宜,而是因为用户愿意把昂贵任务交给它。写代码、改系统、跑长任务、接企业工作流,这些任务一旦真的进入生产环境,消耗的 token 会比闲聊大得多。

强模型的麻烦是机器不够。

弱模型的麻烦是机器没人心疼。

这两个麻烦都叫算力,但它们不是同一种东西。

xAI 那条线也有同样的味道。Grok 没有像最强模型那样形成清晰的企业心智,马斯克体系里的一部分算力却可以流向 Anthropic。这个动作比任何口号都冷静。机器不认创始人,它只认谁能把它跑满。

Google 与 Meta 的关系也说明事情没那么简单。6 月有消息说,Google 限制了 Meta 对 Gemini 的使用,原因是 Meta 想买的算力超过了 Google 能提供的范围,甚至影响了 Meta 内部一些 AI 项目。一个公司一边考虑卖算力,一边又在某些任务上买不到足够的头部模型能力。

这不是传统意义上的过剩。

这是错配。因为账单开始变得刺眼。

云厂商可以继续涨价,因为它们卖的是确定性。客户要的是一段时间内一定能拿到的 GPU,一片稳定的数据中心,一套不会半夜断掉的基础设施。

但企业客户拿到算力以后,问题没有结束。

它们还要把这张账单交给 CFO。CFO 不会问你用了多少 token,他会问这些 token 替公司省了多少钱,多赚了多少钱,少犯了多少错。

到了企业那里,token 变成了电表

这就回到了开头 Karp 那场采访。

他把很多 AI 公司卖给企业的东西说成过度销售。上节目前一天,Palantir 还在 X 上发了一份九点声明,讲所谓 AI 主权,其中专门点了 tokenmaxxing 这种模式。这个词很难翻,直译出来难听,但意思并不复杂,就是把消耗 token 当成进步,把烧钱当成使用,把账单当成生产力。

Karp 把 OpenAI、Anthropic 这类前沿实验室推到了桌面上。他的意思不是企业不该用最强模型,而是企业不该把自己的数据、流程和业务判断都交出去,然后再按消耗量付一张越来越大的账单。

Palantir 想卖的是另一种东西。不是一个通用聊天框,不是单一 API,而是把数据、审批、权限、运营规则和 AI 放进同一套业务系统里。客户花钱买的不是「用了多少次 AI」,而是某条生产线、某套风控流程、某个政府任务有没有真的被改造。

企业里真正管钱的人已经开始醒了。

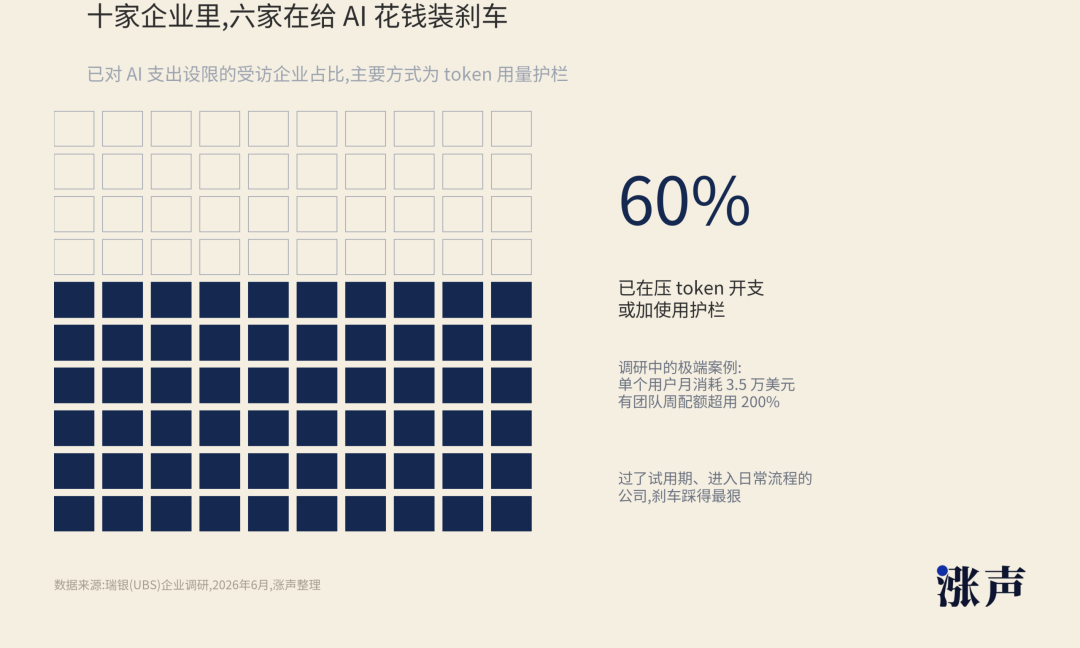

UBS 最近和企业 IT 高管聊下来,一个方向很清楚。很多企业不是不用 AI 了,而是在给 AI 花钱装刹车。大约 60% 的受访企业在压 token 开支、加使用护栏,尤其是那些已经过了试用期、开始把 AI 放进日常流程的公司。

这也是一个很有意思的反转。

AI 从玩具变成工具以后,花钱反而更难了。玩具阶段,老板愿意给预算,因为大家都怕错过。工具阶段,CFO 会问它替谁省了工时,替谁多卖了货,替谁降低了风险。

在这张表上,token 不像收入。

它更像电表。

你当然可以说,电表转得快说明工厂在开工。也可以说,电表转得太快而产量没上去,说明这台机器有问题。

AI agent 把这个问题放大了。OpenAI 和几所大学的一篇 Codex 研究里有一组数据很吓人。2026 年上半年,Codex 活跃用户增长超过五倍;OpenAI 内部一些岗位的输出 token 也暴涨,法律岗位的中位数月输出 token 比 2025 年 11 月高 13 倍,研究岗位高 50 多倍。

另一篇研究把事情说得更硬。agentic coding 任务消耗的 token,可以比普通代码聊天和代码推理高 1000 倍。同一个任务,不同运行之间的 token 消耗可能相差 30 倍。

这才是今天算力紧缺的底层。

不是大家多问了几句聊天机器人。

是软件开始变成一群会反复读文件、跑命令、改代码、失败、重来、再失败、再重来的小型工人。它们没有午饭时间,但每一步都在吃 token。

当 token 变成电表,谁拥有发电厂,谁就有权力。可谁把电浪费掉,谁也会先被审问。

账单一变厚,便宜模型就有了位置

CFO 一旦开始看这张电表,下一步几乎不用人教。

他会问,哪些任务必须用最强模型,哪些任务只需要够用的模型。

这时候,GLM、Kimi、DeepSeek、Qwen 这些开源模型就不再只是技术新闻。它们变成了企业采购桌上的砍价工具。

连硅谷顶级风投 a16z 的马克·安德森都说,很多 AI 从业者已经把智谱 GLM-5.2 看成第一批能在多数任务中匹配、甚至超过美国头部公开模型的中国模型。这个判断未必是最终裁判,但它让企业多了一句话。

Coinbase 给了更硬的例子。Brian Armstrong 说,公司把默认 AI 模型切到 GLM 5.2、Kimi 2.7 这类开源模型,再配合模型路由、缓存和精简上下文,Token 使用量还在指数级增长,AI 支出却砍掉了接近一半。

这句话的杀伤力在于,企业第一次可以把模型能力拆开采购。

最难的任务,继续交给最贵的模型。普通摘要、客服、信息抽取、模板化代码、内部知识库问答,交给便宜模型和本地部署。

开源模型未必要赢下全部战场。

它只要让采购部门相信,不是每一度电都要按豪宅电价付钱。

到了这里,Meta 卖算力就不再是一条孤立新闻。

它和 Palantir 骂 token、Coinbase 切开源模型说的是同一件事:AI 的支出链条开始被拆开。上游卖确定性,中游卖结果,下游压单价。每一层都还在增长,但每一层都开始被问,钱到底花得值不值。

最难的不是买机器,是让机器一直有活干

过去两年,AI 行业最容易讲的故事,是资源不够。

GPU 不够,电不够,数据中心不够,工程师不够,能把模型跑起来的云也不够。这个故事太顺了。只要东西不够,所有人都会本能地往前冲。先占位置,先签电力,先买芯片,先把机器架起来。

抢资源的时候,人不太会算细账。

因为慢一步的代价看起来更大。

但 Meta 这条消息把另一个问题推了出来。机器买回来以后,不会因为它贵,就自动变成好生意。它要每天有活干,要有客户愿意付钱,要有模型把它跑满,要有应用把成本转成收入。

这就是利用率。

利用率这个词听上去很冷,其实很残酷。它问的不是你有没有未来,而是你今天这台机器有没有开工。它不关心你在发布会上怎么说,也不关心你买的是不是最贵的 GPU。它只看一件事:这笔钱有没有变成持续的现金流。

云厂商回答这个问题相对容易。它们本来就卖基础设施。AWS、Google Cloud、Azure 卖的是路、电和机房。客户要训练模型,要跑推理,要托管应用,最后都要落在某一片云上。

所以它们还可以硬。

强模型公司也有自己的回答。如果模型足够强,用户愿意排队,企业愿意接入,开发者愿意围着它改工作流,那么算力不是库存,是瓶颈。机器越多,它越能跑得开。

最难的是中间那一层。

它们有机器,有故事,有模型团队,也有很大的预算。可是模型没有跑到最前面,产品没有变成日常习惯,开发者也不愿意为它改工作流。对这一类公司来说,算力从武器变成库存,只需要一次模型发布失败,或者一次用户迁移。

库存不一定没用。

但库存必须降价,必须出租,必须找新用途。

这就是 Meta 卖算力刺眼的地方。它不证明 Meta 失败,也不证明 AI 需求消失。它只是让市场第一次看见,AI 基础设施也会遇到普通工厂遇到的问题。

工厂建好了,订单在哪里。

算力没有消失,只是开始分层

所以这件事最好的理解,不是「算力过剩」。

这个词太粗。

更准确的说法是,算力开始分层。

最上面那一层,仍然紧。最强模型、最好的云、最稳定的 GPU 集群,还是有人抢。AWS 的服务能涨价,就是因为确定性本身有价格。客户不是只买 GPU,它买的是某一天、某一小时、某一批机器一定能用。

中间那一层,开始尴尬。它也许不差,但不够稀缺。它能跑模型,能做推理,也能卖给外部客户。只是客户会比较,会砍价,会问为什么不用更便宜的模型,为什么不用别人的云,为什么这批机器一定值这个价格。

最下面那一层,会被开源模型和成本优化一点点挤压。企业不会为了普通任务永远调用最贵模型。它们会做路由,会做缓存,会压上下文,会把模型拆成不同档位。

需求长大了。

小孩子花钱不看账单,成年人会看。AI 进入企业以后,也会经历这个过程。试点阶段,大家害怕错过;规模化阶段,大家开始算账。

算账以后,产业链就不会再像早期那样整齐。

有人继续涨价,因为他卖的是不可替代的确定性。有人改卖结果,因为客户不想为消耗本身付钱。有人被迫降价,因为够用的替代品出现了。有人把机器租出去,因为机器闲着比低价出租更难看。

这几件事同时发生,就会让行业看起来矛盾。

一边是算力紧缺。

一边是算力出租。

一边是 token 消耗暴涨。

一边是企业压低 AI 支出。

一边是头部模型越来越强。

一边是开源模型越来越便宜。

它们并不冲突。它们只是说明,AI 已经从一个总量故事,进入一个结构故事。

旧铁路的故事还会再讲一遍

十九世纪的铁路泡沫里,铁路不是假的。

铁轨铺下去,货物真的会走,城市真的会长,时间真的会被缩短。很多后来最有价值的商业网络,确实长在那些铁轨旁边。

可这不妨碍当年很多修铁路的人亏钱。

他们输的不是方向。他们输在修早了,修多了,修到了没有客货流的地方,或者借了太贵的钱去修一条太慢才能回本的路。

互联网泡沫里的光纤也是一样。光纤没有错。后来整个世界都被它托起来。错的是那一批账本,它们把未来几十年的需求一次性塞进了几年的资本开支里。

AI 数据中心可能也会留下很多有用的东西。GPU 会折旧,电力合同会续签,数据中心会换设备,软件会越来越会吃算力。今天看起来夸张的 token 消耗,几年后也许会像高清视频流量一样普通。

但资产有自己的脾气。

它不关心你信不信未来。它只关心每天有没有人来用。

Meta 卖算力的信号,就卡在这个地方。

它不是 AI 的终点。也不是半导体的终点。它更像资本开支叙事走到中段时,第一次有人把门打开,让外面的人看见仓库里有多少机器。

有些机器会被头部模型吃掉。

有些机器会被云客户租走。

有些机器会在价格战里变便宜。

还有些机器,会静静地等一个还没出现的应用。

过去两年,市场愿意相信所有机器最后都会等到自己的命运。现在它开始问,谁先等到,谁等不到,谁等到了也赚不到足够的钱。

这个问题一出来,AI 的故事就变了。

它不再只属于那些买机器最快的人。

它属于那些能让机器一直转下去的人。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。