撰文:The DeFi Report

编译:Glendon,Techub News

自 2022 年以来,以太坊网络已过渡到权益证明(PoS)机制,并积极推进其 Layer 2 扩容路线图,成为近 2000 亿美元稳定币和 RWA 的基础。在此过程中,尽管底层链上费用捕获已显著减少,但以太坊仍持续强化了 L1 安全性,并将 ETH 的通胀率保持在 1% 以下。

与此同时,以太坊近期已在迈向「量子计算就绪」的竞赛中确立了早期领先地位。本文回顾了以太坊生态系统在第一季度的表现及未来关注点。让我们开始吧。

运营绩效

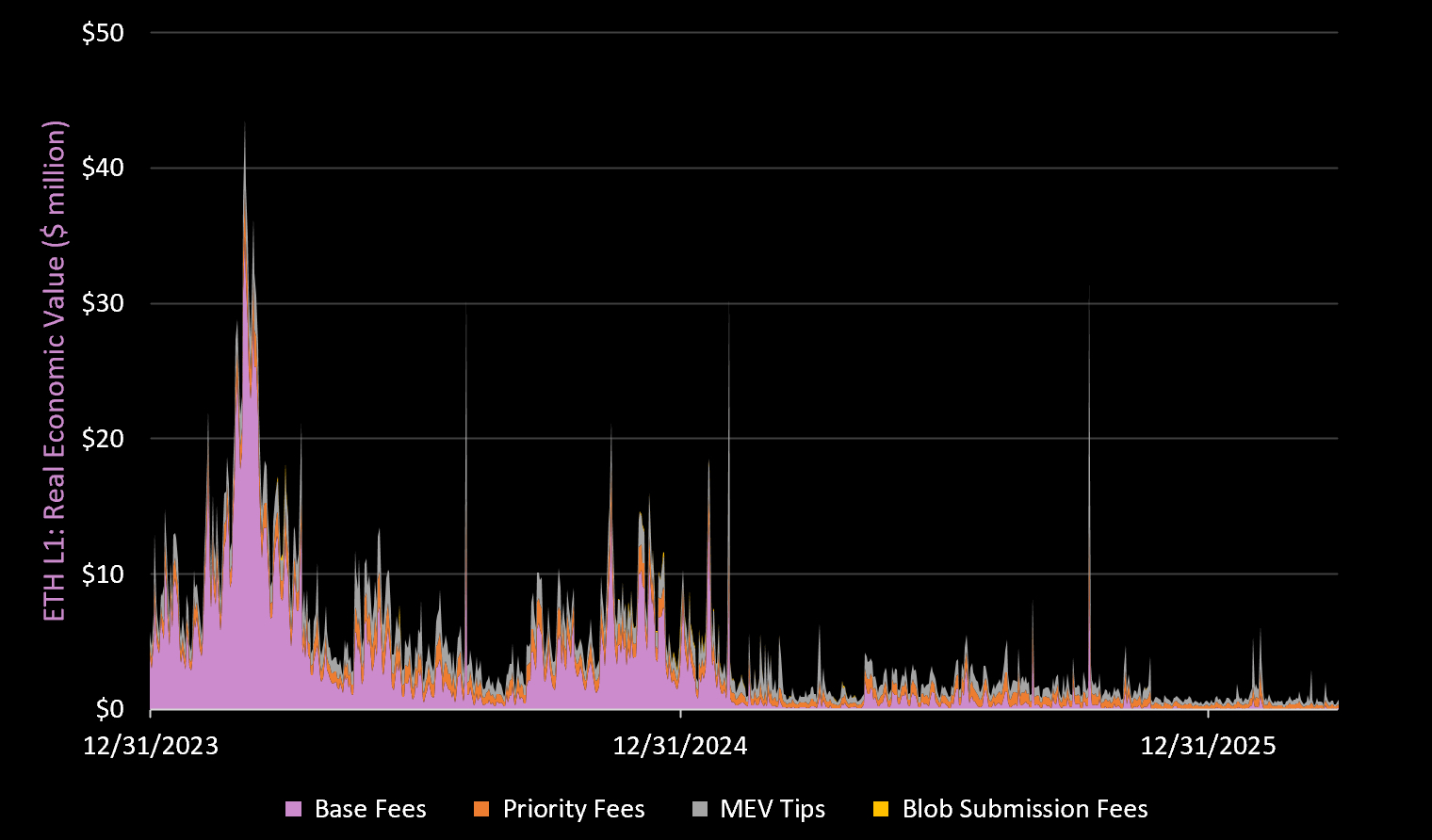

实际经济价值

数据来源:DeFi 报告

实际经济价值衡量(REV)的是 L1 区块空间的基本费用、优先费用、MEV(最大可提取价值)和 Blob 费用支付情况。基本费用和 Blob 费用会被网络销毁,从而为 ETH 的被动持有者积累价值。优先费用和 MEV 则归验证者和质押者所有。

以太坊 L1 在第一季度的 REV 仅为8200 万美元,创下有史以来最差单季表现。

- 基础费用:环比下降 72%,同比下降 87%;

- 优先费用:环比下降 34%,同比下降 51%;

- MEV 小费:环比下降 37%,同比下降 55%;

- Blob 提交费用:环比下降 83%,同比下降 92%。

总体来看,第一季度实际经济价值环比下降 43%,同比下降 71%,反映出整个季度处于明显的「避险」市场环境。虽然 L2 层的用户体验与吞吐量持续改善,但尚未看到这些改善转化为 L1 层可观的费用收入。鉴于当前加密市场整体「避险」情绪浓厚,叠加 DeFi 收益低迷,预计这一趋势将在短期至中期内持续。

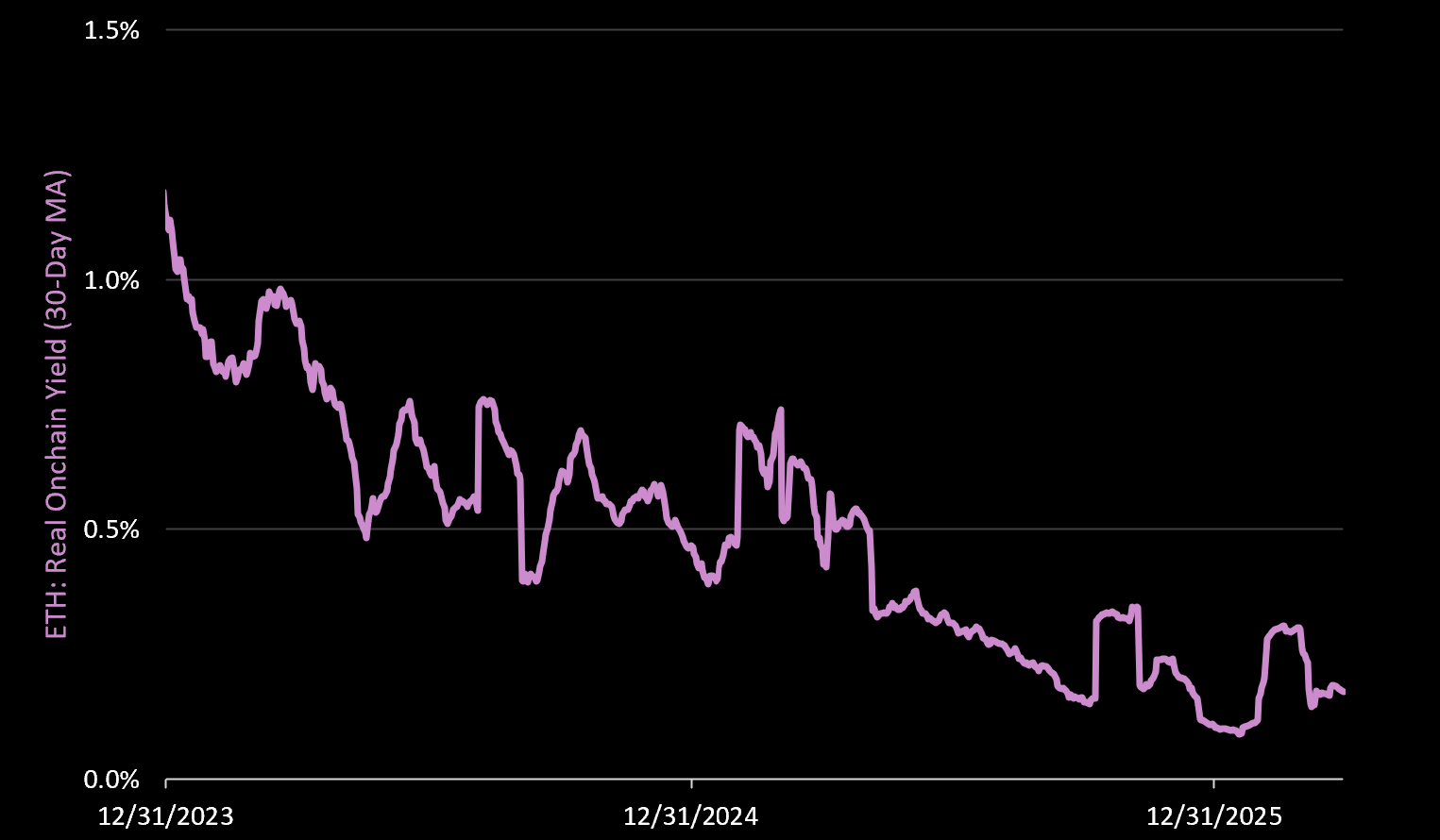

实际链上收益率

实际链上收益 = 支付给验证者的优先费用 + MEV(年化收益率,APY),质押者/代币持有者获得扣除运营商支出与验证者佣金(如果有)后的净收益。

第一季度平均实际链上收益为0.20%,环比下降 9%,同比下降 64%。随着用户活动持续向 L2 迁移、目标 Blob 数量增加,L1 区块空间竞争减弱,从而导致质押者与验证者获得的 MEV 和优先费用进一步缩水。

链上总收益率

链上总收益 = 优先费 + MEV + 支付给验证者和质押者的发行收益(不包括年收益率、运营商费用)。第一季度总链上收益为2.80%(季度平均年化收益率),环比下降 5%,同比下降 13%。其中:

- 代币发行贡献了 93% 的收益,季度内微降 0.21%,但同比增长 9%;

- 优先费用与 MEV(即「实际收益」部分)仅占 0.20%,比上一季度下降 9%,同比大幅下滑 64%。

报告后续将详细分析这一趋势对网络通胀的影响。

网络基本面

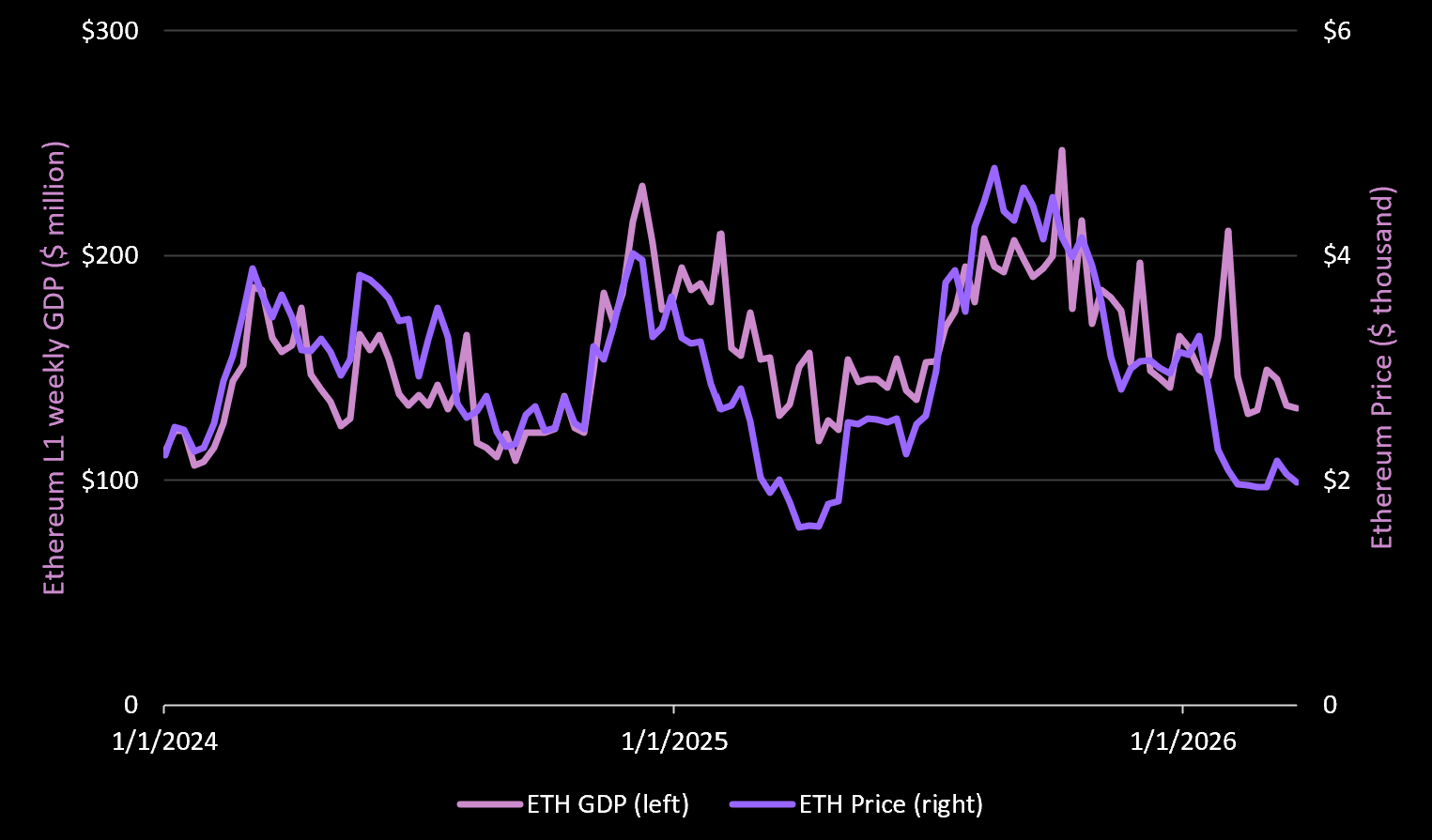

GDP

GDP = 链上顶级应用产生的总费用(不含链本身费用)。本数据集共包含 108 个应用,数据来自 Token Terminal。以太坊网络 GDP 在第一季度下降 17%,但同比上涨 8%。总计,运行在以太坊 L1 上的初创企业在本季度产生了19.4 亿美元的链上费用(是 L1 实际经济价值的 23 倍)。

前十名应用(本季度仅在以太坊 L1 平台上产生的总收入):

- Tether:6.985 亿美元

- Circle:3.975 亿美元

- Lido:1.855 亿美元

- Aave:1.553 亿美元

- Sky:1.192 亿美元

- Ethena:6520 万美元

- Uniswap:5880 万美元

- Ether Fi:4460 万美元

- Flashbots:4300 万美元

- Maple Finance:2530 万美元

GDP 为何重要?

以太坊 L1 GDP 与 ETH 价格对比

以太坊 L1 GDP 与 ETH 价格存在潜在关联。从某种程度上说,网络 GDP 可为网络估值提供基础依据,因此我们持续密切关注这一指标。

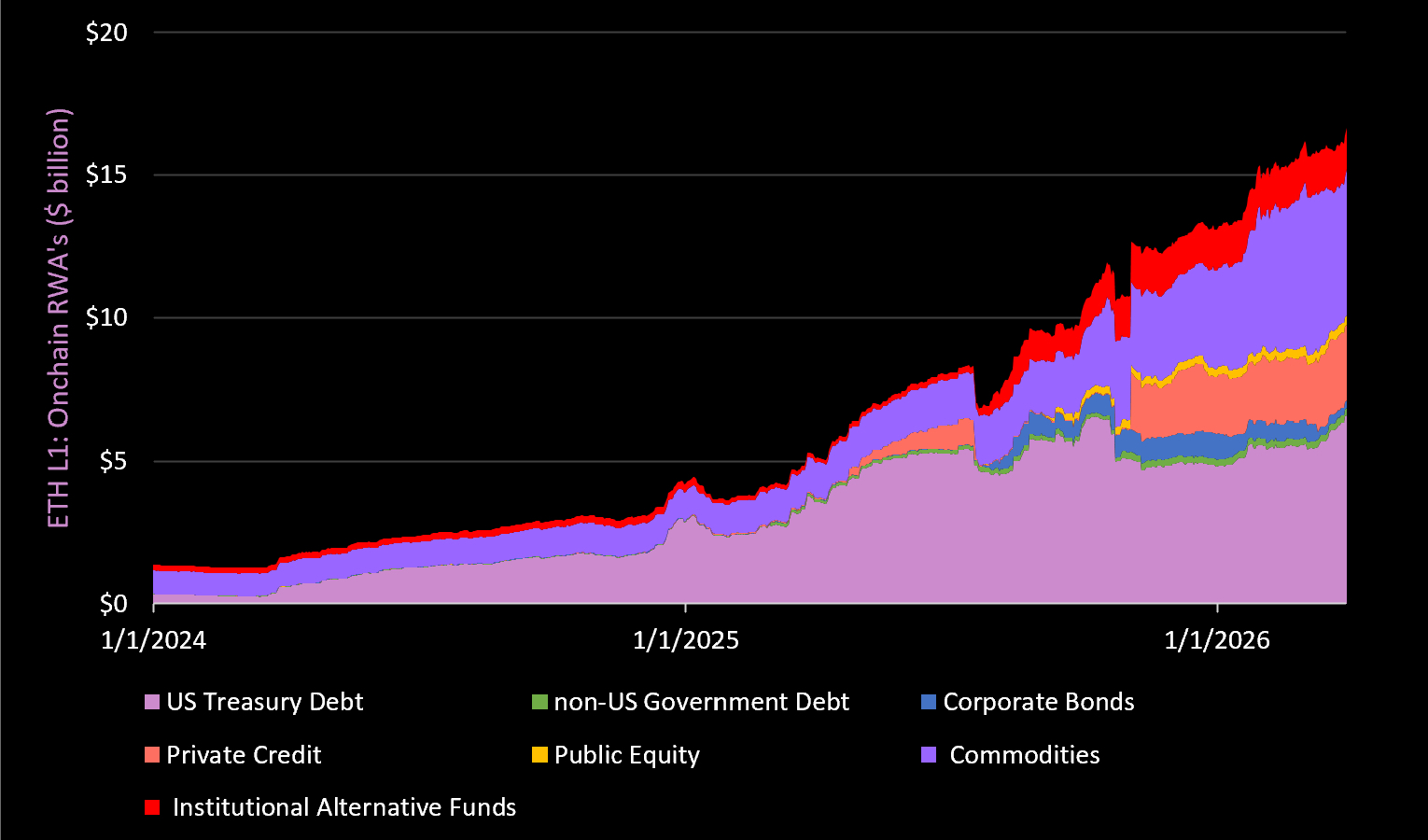

现实世界资产(RWA)上链情况

链上现实世界资产 = 在以太坊 L1 上发行、交易和管理的实物及传统金融资产的代币化表示形式。稳定币在此独立统计。数据来自 rwa.xyz。目前,以太坊 L1 上已有65 亿美元的美国国债代币化资产,第一季度增长 37%,同比增长 85%。

其中,贝莱德的 BUIDL 基金在本季度增长 94%,但同比下降 44%。同比下降的原因是什么?部分资产已转移至 Avalanche、Solana、BNB 链及多个 L2 网络。综合所有链来看,BUIDL 的资产管理规模(AUM)同比增长了 11%。

此外,大宗商品(51 亿美元)占链上 RWA 总量的31%,本季度增长 48%,较去年同期增长 312%。该类别主要由代币化黄金驱动(占代币化大宗商品的 99%)。Tether 与 Paxos 是代币化黄金的最大发行方。目前,公开市场股票目前仅占链上 RWA 总量的2%(约 3.49 亿美元),比第一季度增长了 22%。

总体而言,以太坊 L1 上目前已有超过 160 亿美元的 RWA 总量,季度增长 27%,同比增长 225%。

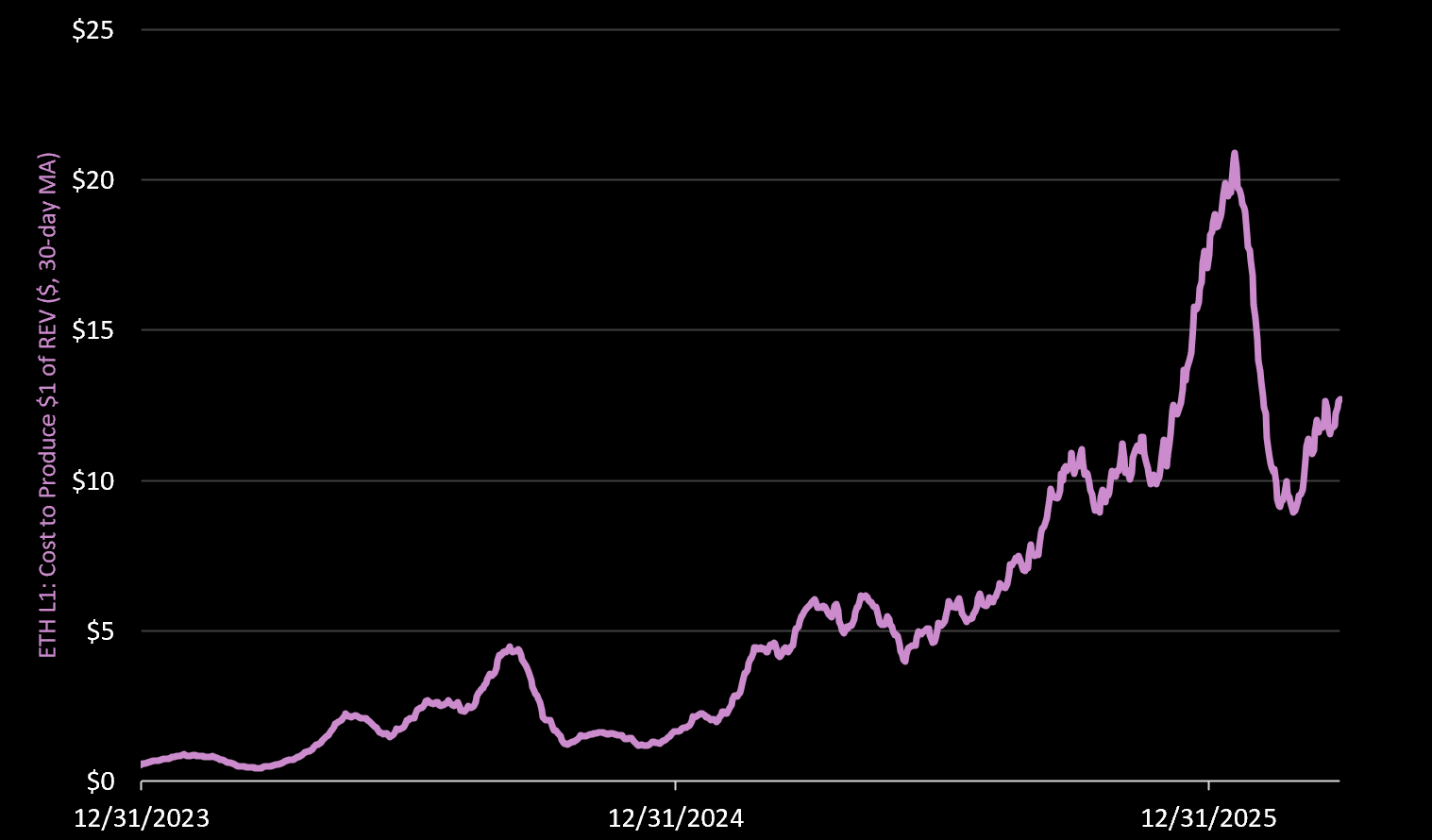

生产 1 美元实际经济价值的成本

生成 1 美元 REV 的成本 = 支付给以太坊验证者的日均发行量/REV。该指标衡量区块链将安全支出转化为 REV 的效率。当该数值大于 1 美元时,表明网络在安全上的支出超过了其获得的 REV 收益。

以太坊在第一季度每生成 1 美元 REV 的成本(供应方发行)为 13.79 美元,为该指标追踪以来的最高水平。该数值在本季度上升 20%,表明相对于本季度产生的实际价值,网络需要更多代币发行(即更高的通胀)来保障安全——这意味着网络成本/开销相对于收入正在上升。

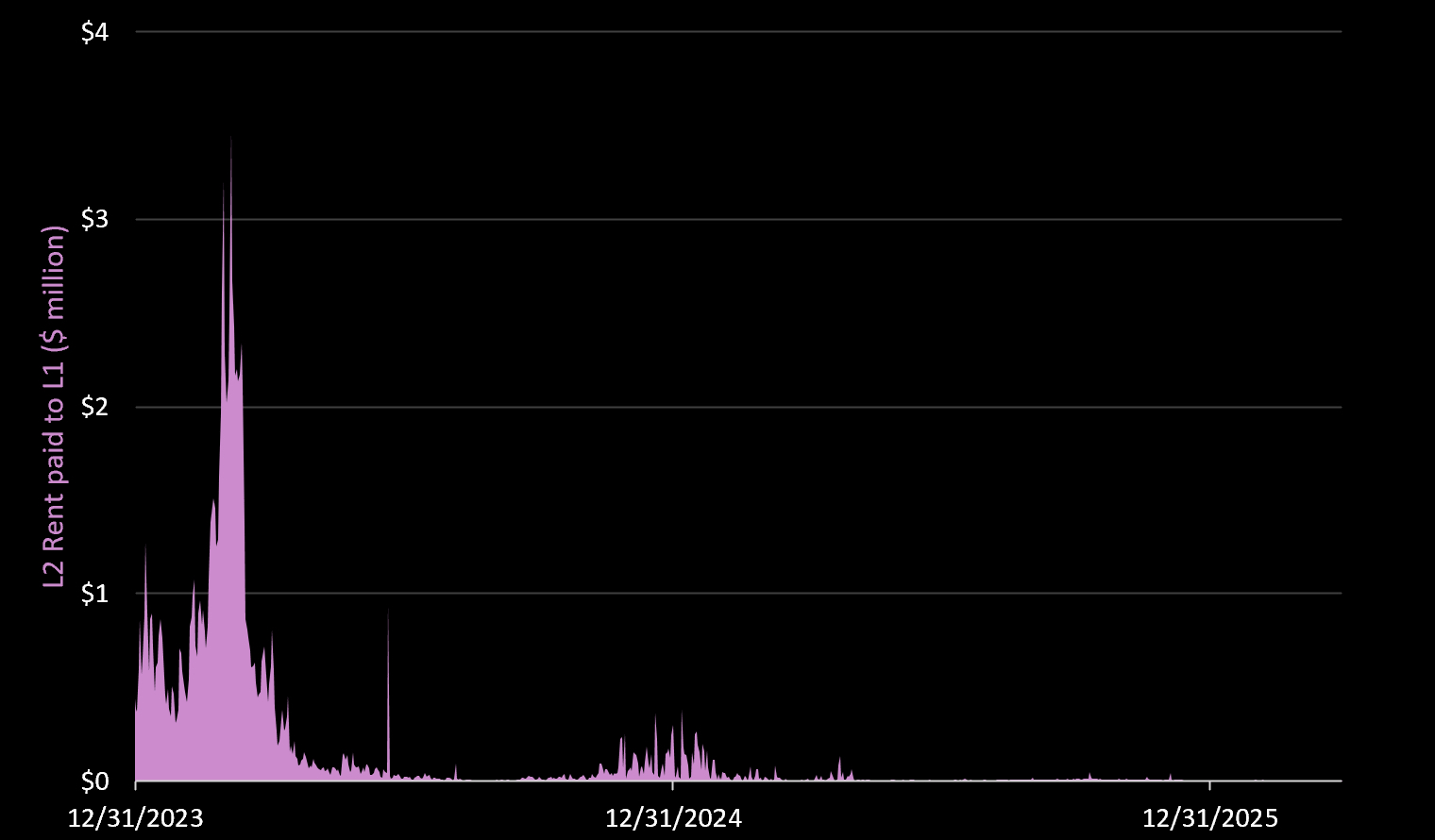

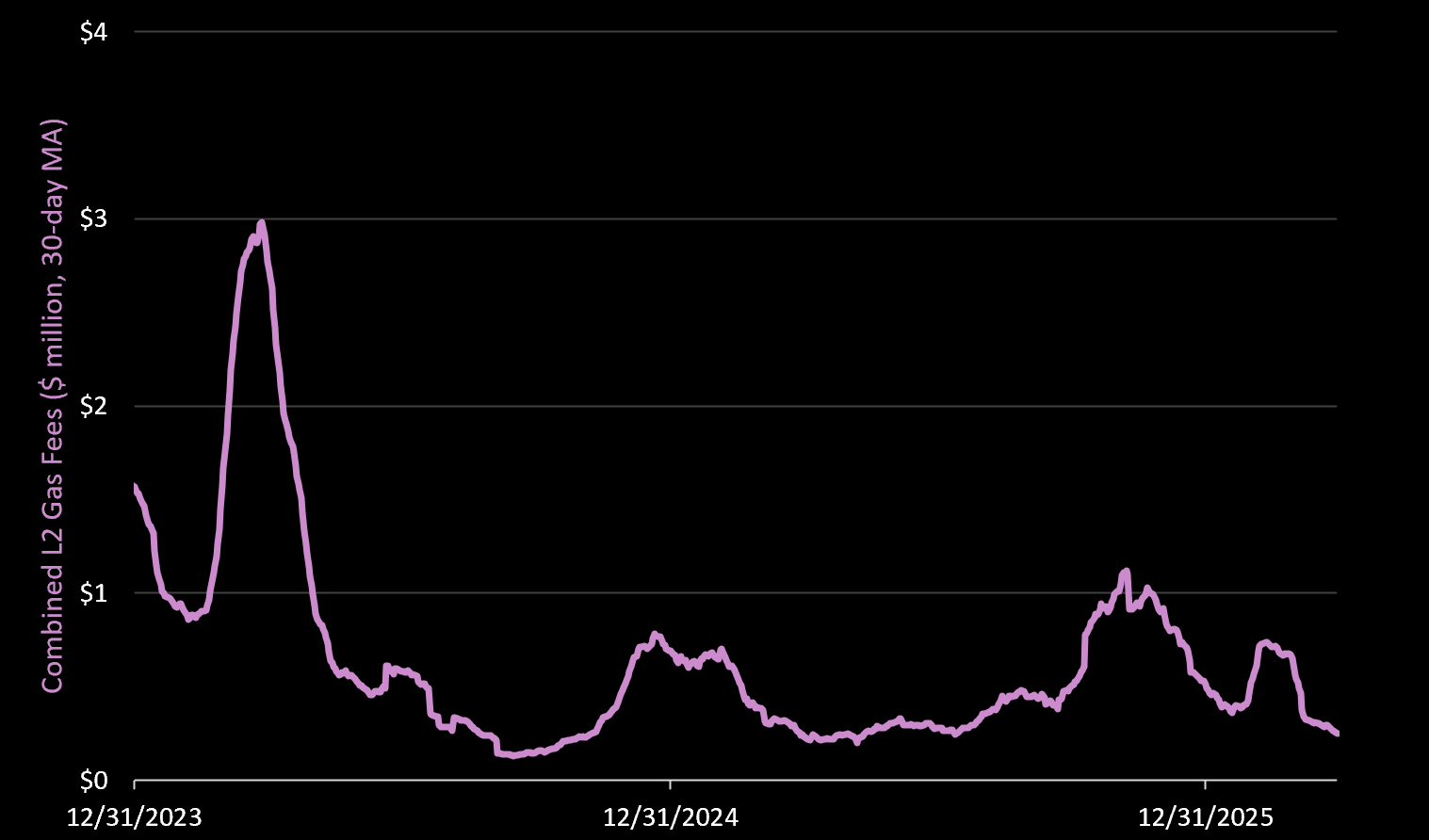

L2 支付给 L1 的费用

L2 支付给 L1 的费用 = L2 向以太坊 L1 支付的L1 基础费用 + Blob 提交费用。所涵盖的 L2 包括:Arbitrum、Base、Blast、Bob、Linea、Optimism、Scroll、Soneium、Starknet、Worldchain 和 Zksync。

第一季度,L2 总计仅向 L1 支付了13.5 万美元(创下有记录以来最低单季水平),环比下降 82%,同比下降 89%。这一数据背后的原因是什么?

Pectra 升级于 2025 年 5 月实施,在 2024 年 3 月 Dencun 升级中首次引入 Blob 之后,L2 层级的 Blob 吞吐量得到了扩展。随后,今年 1 月 7 日再次提高 Blob 目标值,将数据可用性容量扩展至每区块 14 个 Blob。目前平均每区块实际使用量仅为 3-4 个 Blob,因此 L2 支付给 L1 的费用持续压缩,并且可能在 L2 需求规模扩大到足以持续超过 Blob 目标数量之前,这一压力将持续存在。

若未来出现足够强劲的需求增长(可能要等到下一轮牛市),则可能出现更高的 Blob 费用和优先定价机制,从而提升 L1 层面的价值捕获能力。这正是典型的供需关系体现:当前 L2 的 Blob 空间供给增速远超需求增速。

核心结论

以太坊 L1 通过自身的 L2 扩展路线图实现了自我颠覆。此举对于网络扩容、改善用户体验以及提升经济可扩展性至关重要。其代价是:用户活动持续向 L2 迁移,导致 L1 区块空间竞争减弱,验证者与质押者的链上费用收入随之下降。

接下来的关键问题是:当 L2 蓬勃发展时,以太坊 L1 是否必须同步实现费用增长?换句话说,即使 L1 的费用捕获未能跟上 L2 的增长步伐,以太坊是否仍能通过 L2 路线图(例如引入传统金融 L2 与传统资产)实现更大成功,并推动整体估值上升?报告后续部分将深入探讨这一议题。

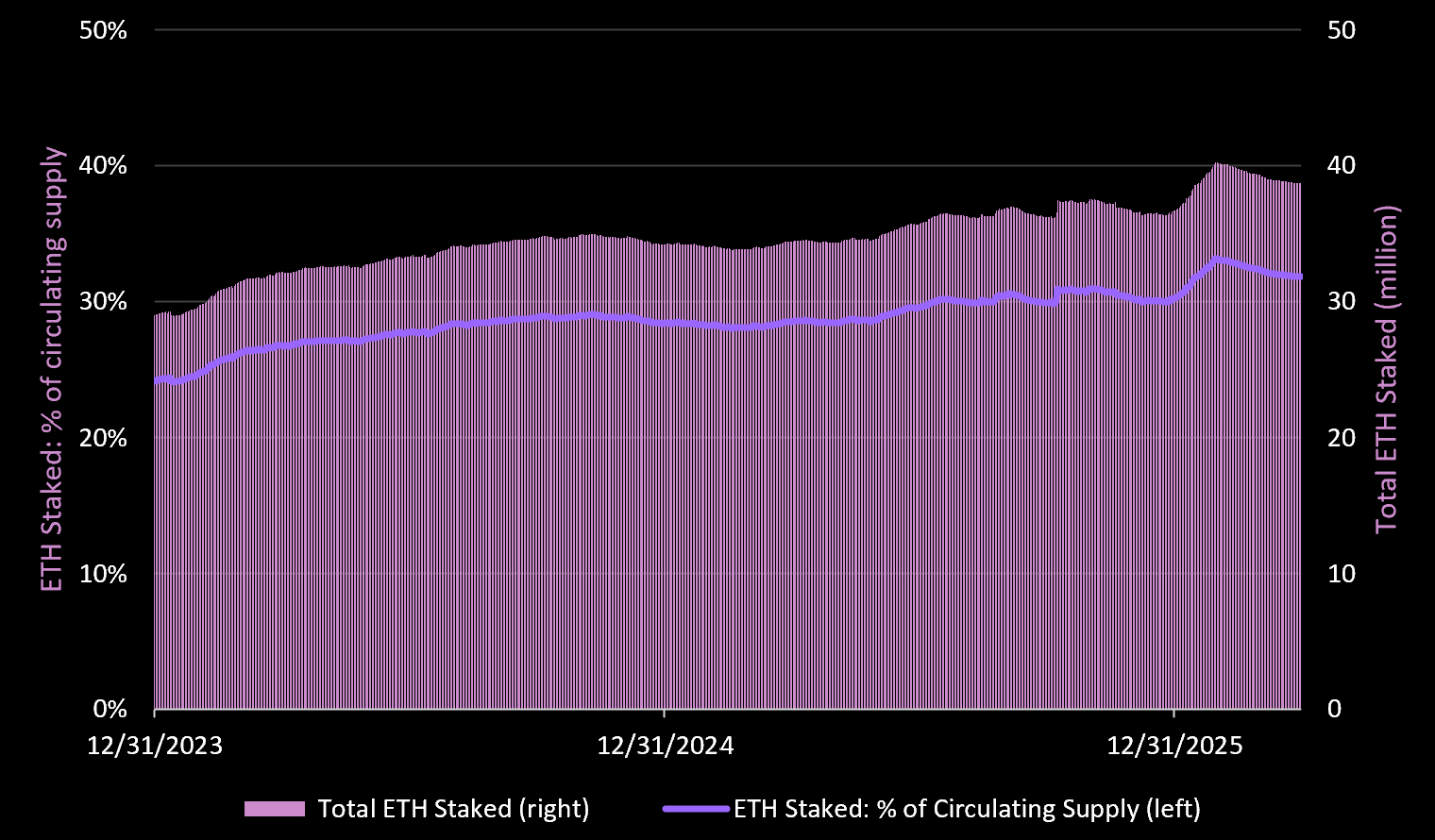

ETH 质押情况

截至 2026 年 3 月 31 日,网络中共有3870 万枚 ETH被质押,占流通供应量的31.7%(创下历史新高)。这对代币持有者有何影响?

更多 ETH 被质押 = 若链上费用未同比增加,那么质押的 ETH 越多,质押收益率就越低。原因在于:质押量的增长会导致新增发行量的增幅相对缩小。如果链上费用收入和/或代币销毁无法弥补这一缺口,质押收益率就会下降,同时网络通胀率上升——正如我们在第一季度及此前多个季度所观察到的趋势。

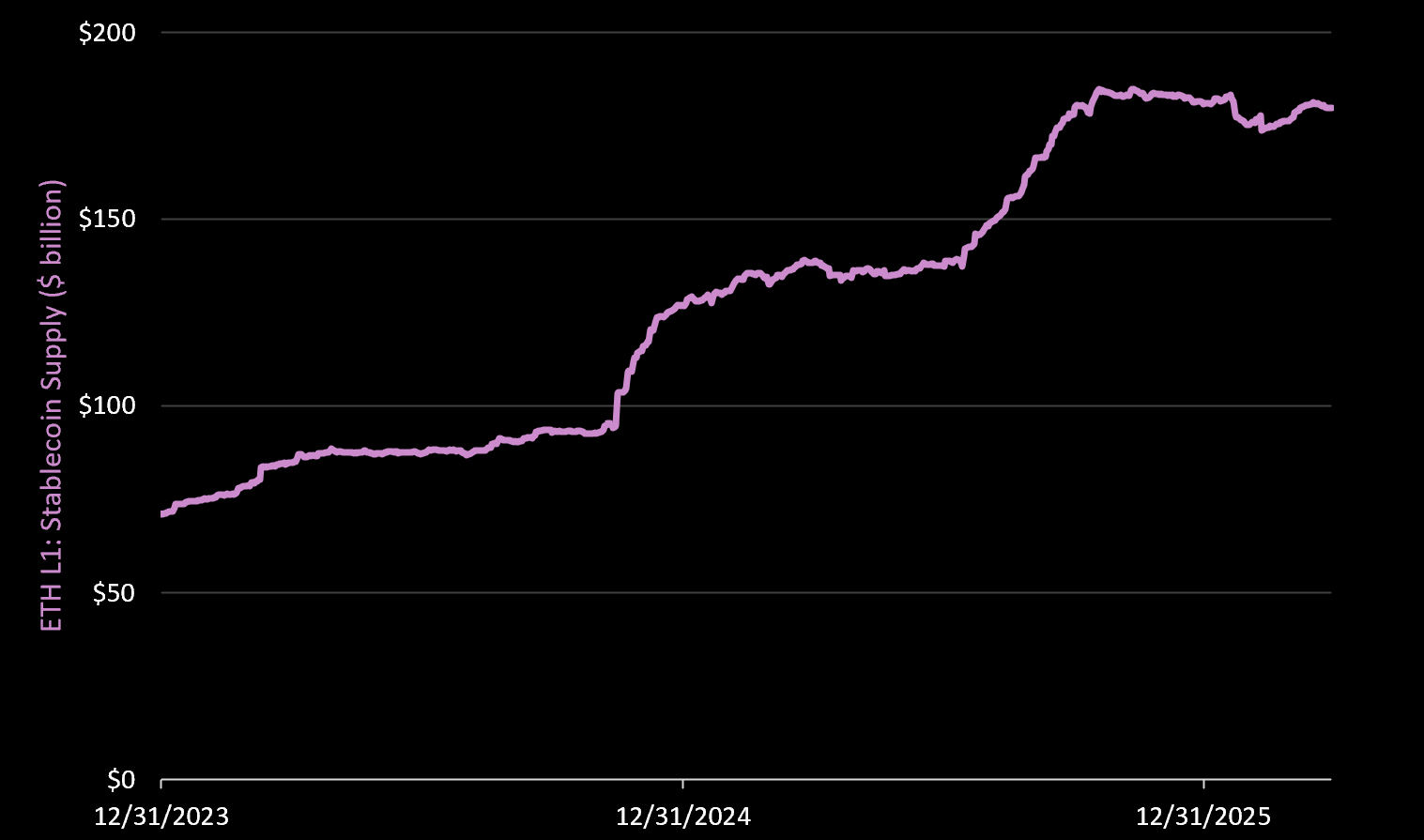

稳定币

稳定币供应量

以太坊 L1 上的稳定币总供应量在本季度末达到1800 亿美元,环比下降 0.55%,但同比增长 30%。

各主要稳定币占比情况:

- USDT(Tether):占供应量的53%,第一季度下降 6%,但同比增长 27%;

- USDC(Circle/Coinbase):占供应量的30%,第一季度增长 5%,同比增长 38%;

- USDS(Sky):占供应量的4.6%,第一季度增长 50%,同比增长 87%;

- USDe(Ethena):占供应量的3.3%,第一季度下降 7%,但同比增长 12%;

- USDPY(PayPal):现已占供应量超过 1.5%(约29 亿美元),第一季度增长 8%,同比增长 360%。

核心结论

在上一轮熊市中,稳定币供应量于2022 年 4 月 1 日见顶,比比特币价格峰值晚近 5 个月(USDC 直到 2022 年 7 月才达到峰值)。目前,稳定币供应量已连续约 5 个月横盘,反映出加密市场资金流入停滞,DeFi 中的反射性收益也急剧下滑。因此,我们认为稳定币的供应量可能已经达到今年的峰值。

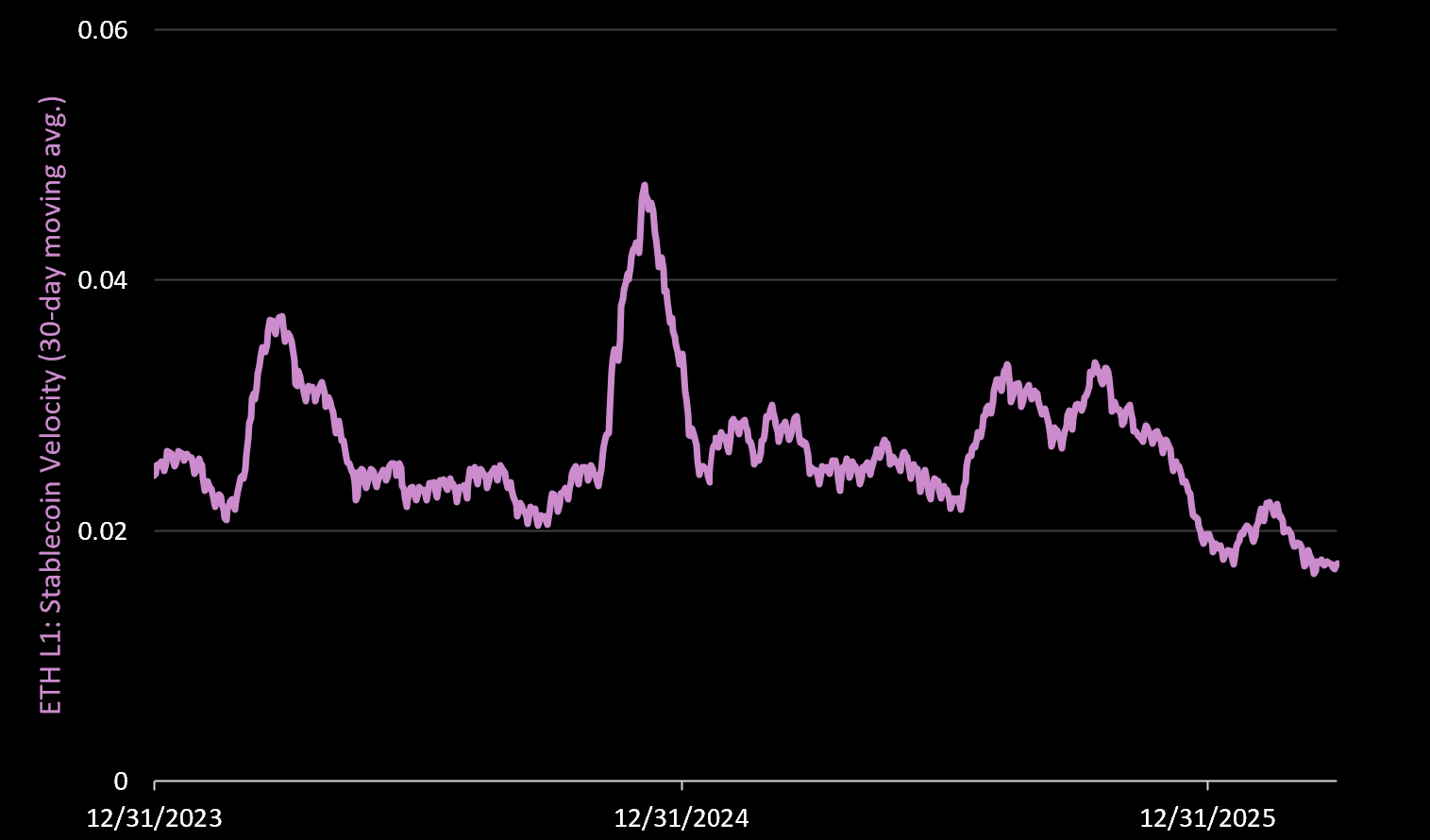

稳定币流通速度

有效稳定币流通速度衡量的是每美元稳定币供应在链上的日均周转率。该指标剔除了洗售交易和循环转账等干扰因素,真实反映经济活跃度,其计算方法为每日净美元转账额/流通供应量。该数值上升表明以太坊 L1 上的经济活动增强。

第一季度平均稳定币流通速度为 0.019,环比下降 30%,同比下降 10%。这意味着,平均每天仅「周转」了约 2%的稳定币供应量。作为对比,Solana 在第一季度日均周转了其稳定币供应量的6.8%。

核心结论

尽管因「避险」情绪导致链上流通速度下降,以太坊仍是链上资产的核心聚集地(TVL 最高的链),而Solana 则已成为高频交易与高速流转的首选网络。稳定币流通速度是追踪这一趋势的关键指标。

代币经济学

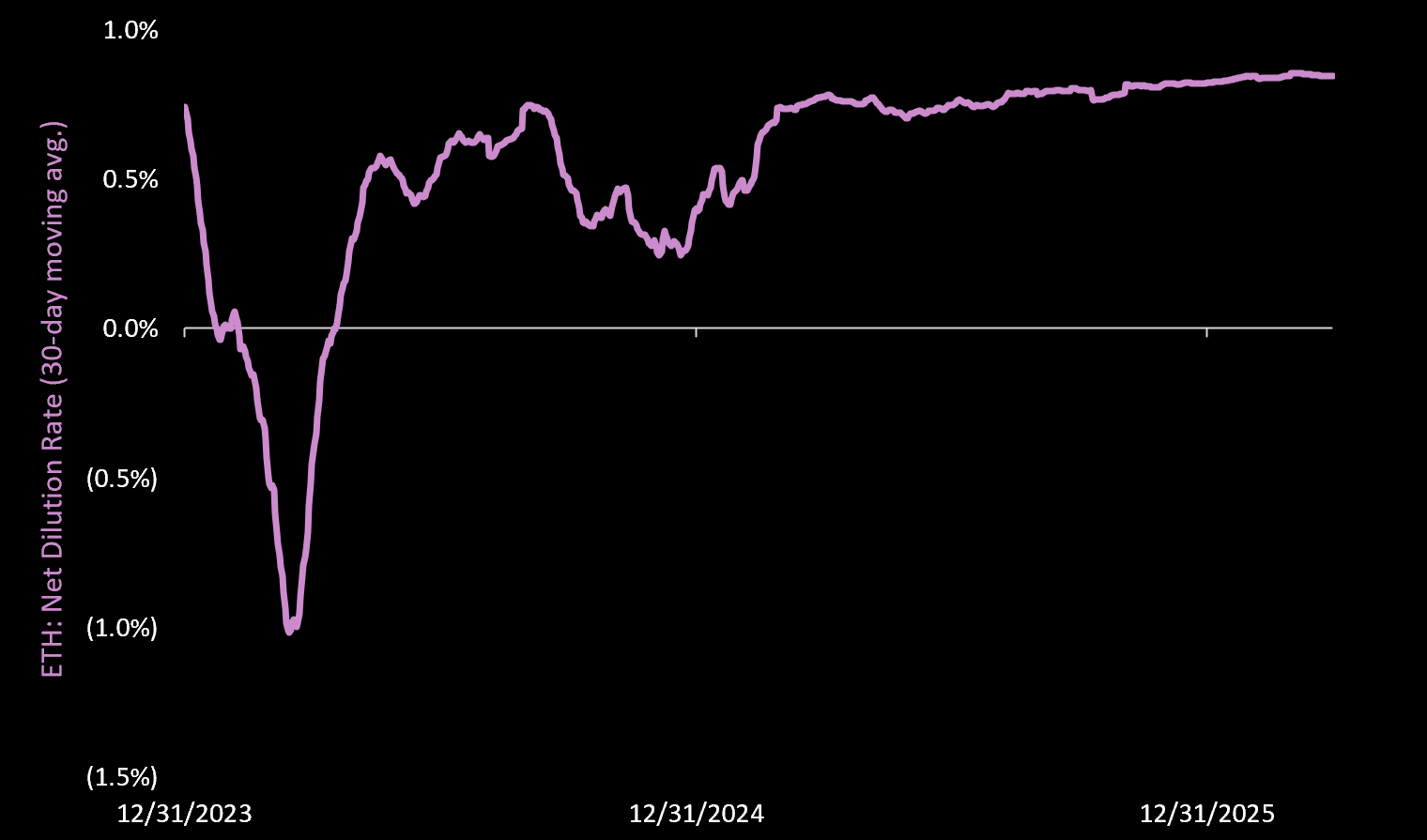

网络稀释率

净稀释率 = 协议新增发行量 - 被销毁的 ETH/流通供应量(年化)。负的净稀释率有利于 ETH 持有者(价值累积)。正的净稀释率会稀释 ETH 持有者(未质押者)的权益。

第一季度净稀释率(适用于持有 ETH 的非质押者)为 0.84%(年化),本季度增长 4.4%,同比增长 55%。

尽管链上费用降低,发行量增加,但过去一年的网络通胀率(年化)仍然只有 0.79%(低于比特币)。

核心结论

我们认为,这是理解以太坊最关键的图表。原因在于:支付给验证者与质押者的链上费用持续下行,短期内难见逆转。同时,ETH 质押量持续攀升。这意味着,以太坊的安全性依然强劲,但L1 层面的供应方(质押者)正获得合并以来最低水平的补偿。

这非常值得关注,因为以太坊正在证明它可以做到以下几点:

- 通过 L2 实现扩容,并扩大网络效应(如 Robinhood L2 已进入测试网);

- 即使支付给验证者/质押者的费用处于历史最低水平,依旧可以维持甚至增强 L1 安全性;

- 保持低于比特币的 ETH 通胀率。

我们认为这可以强化以太坊作为「价值储存资产」(低通胀)的叙事,它还能支付收益(第一季度为 2.8%),同时保障数千亿美元的价值。

DeFi

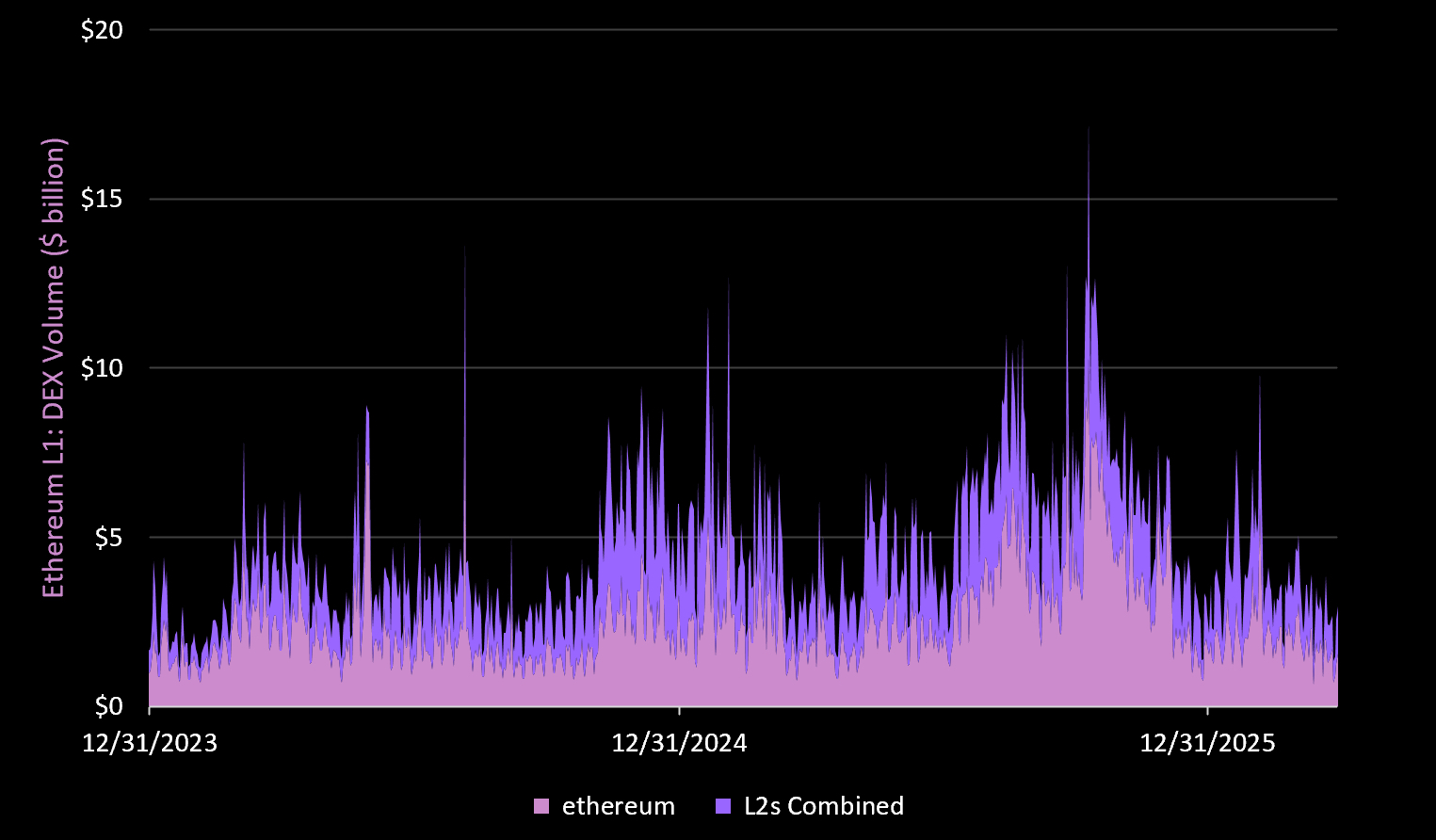

DEX 交易量

以太坊 L1 上的 DEX 交易量在第一季度下降 43%,但同比增长 24%。L2 网络上的 DEX 交易量总和环比下降 29%,但同比增长 10%。其中,Base 链的交易量季度下降 19%,占本季度所有 L2 交易量的30%(上一季度为 59%)。总体来看,L2 网络在本季度占以太坊全部 DEX 交易量的45%,高于上一季度的 36%。值得注意的是,「风险偏好」环境反而导致更多交易活动回流至 L1。

总结而言,第一季度以太坊 L1 与 L2 的 DEX 交易量达3300 亿美元,高于 Solana 的 2860 亿美元。

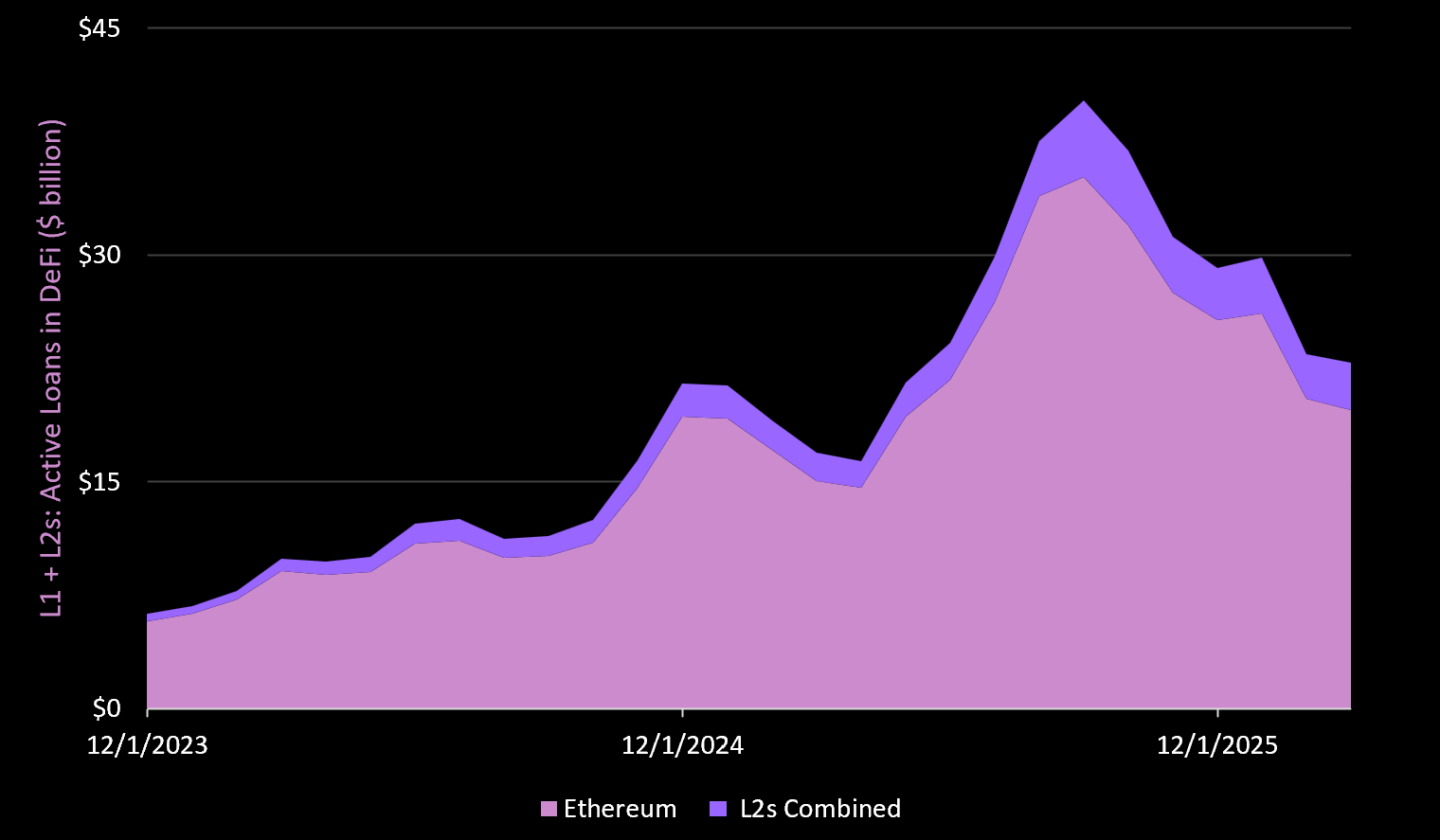

DeFi 中的活跃贷款

以太坊 L1 上的活跃贷款总额在第一季度下降 22%,但同比上涨 35%。

- Aave 拥有165 亿美元的活跃贷款(季度下降 24%),占据 L1 市场73%的份额。

- Morpho 拥有38 亿美元(季度增长 22%),市场份额为16.7%。

在 L2 上,活跃贷款总额季度下降 10%,但同比增长 66%。所有 L2 网络合计占以太坊生态中活跃贷款总额的14%。

L2 生态系统

L2 费用

L2 网络总费用在第一季度下降 46%,同比增长 6%。2025 年全年,L2 网络合计产生1.17 亿美元费用,其中Base 占 66%的市场份额。该季度 L2 网络产生的费用总和相当于以太坊 L1 费用的31%,远低于 2025 年第四季度的 52%。

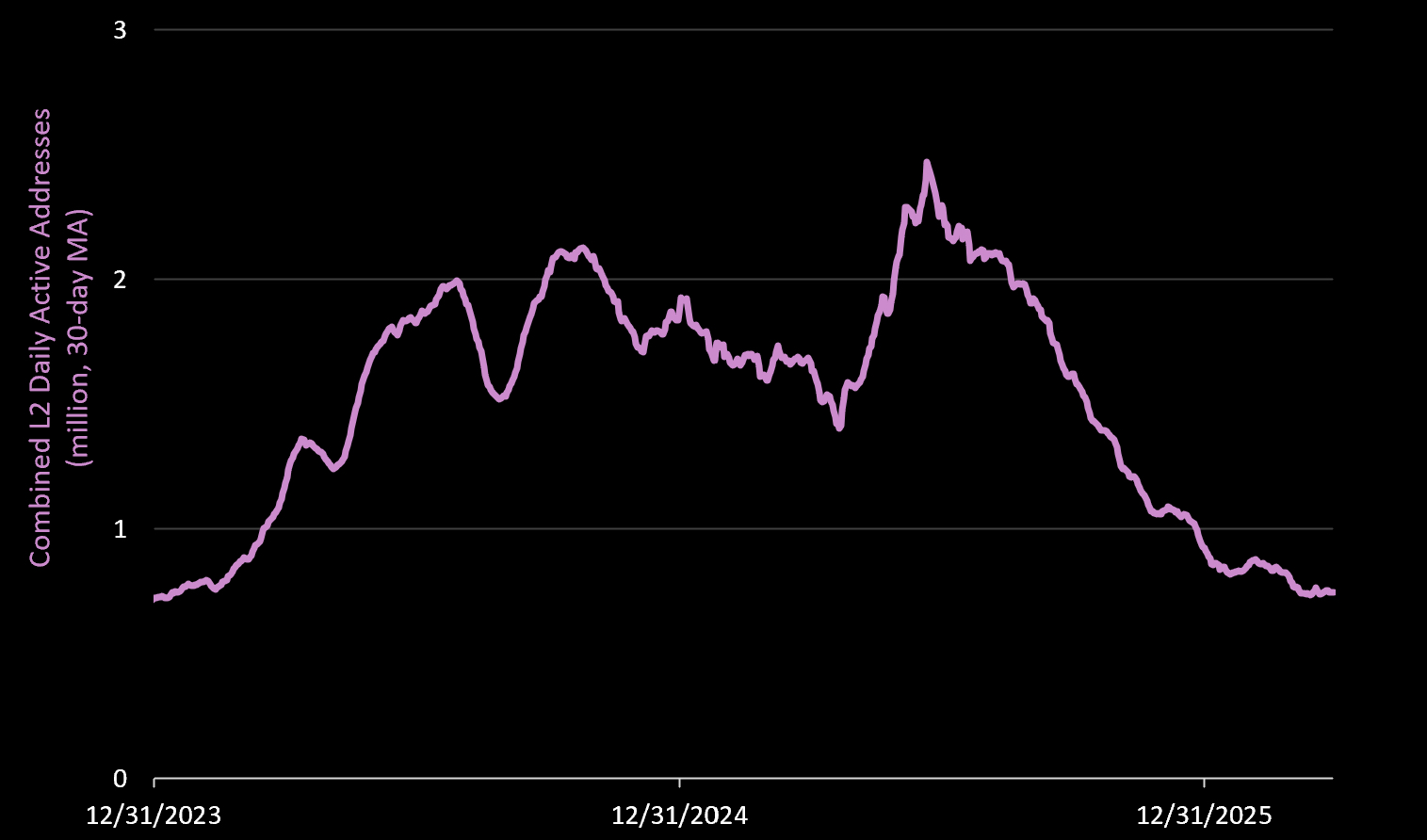

L2 活跃用户

L2 网络(合计)的日均活跃地址数在第一季度下降 28%,同比下降了 18%。该趋势自去年夏季以来持续下滑,但可能已在本季度触底。

本季度,L2 的日均活跃地址数仅比 L1 高出 12%,远低于上一季度高出 130% 的水平。其中,Base(占 L2 活跃用户的 56%)季度下降 31%。

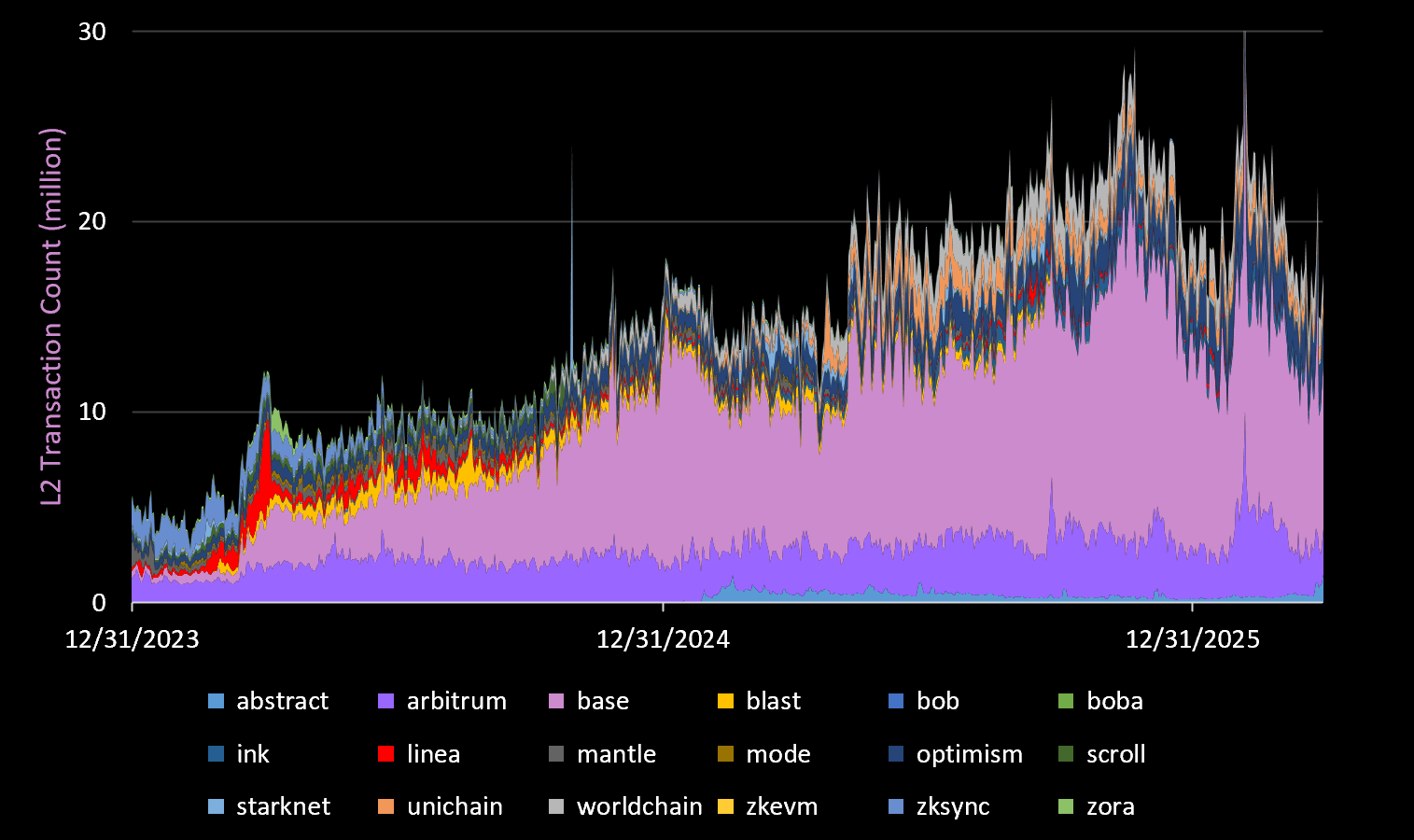

L2 交易量

L2 网络在第一季度日均处理1970 万笔交易(是 L1 的 8.9 倍,上一季度为 14.5 倍),环比下降 13%,依旧同比增长 68%。Base(季度下降 22%)在本季度占所有 L2 交易量的51%。

L2 稳定币

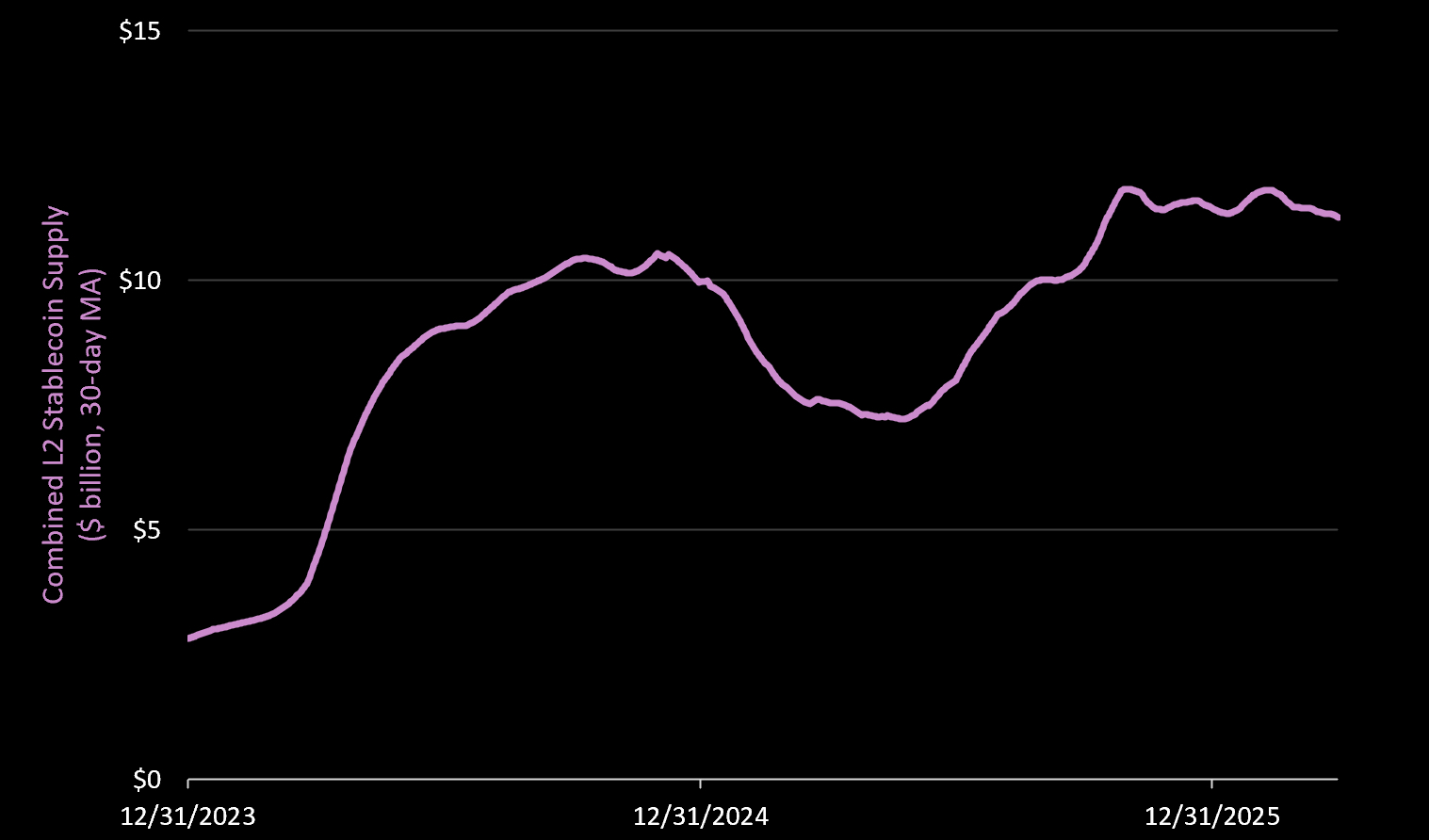

L2 稳定币供应量

当前 L2 网络上的稳定币总额为110 亿美元,环比下降 1%,同比增长 49%。L2 稳定币合计占以太坊 L1 稳定币供应量的6%。

Base(季度增长 3%)占 L2 稳定币供应的42%‘;

Arbitrum(季度下降 10%)占36%。

ETF 与资管公司持仓

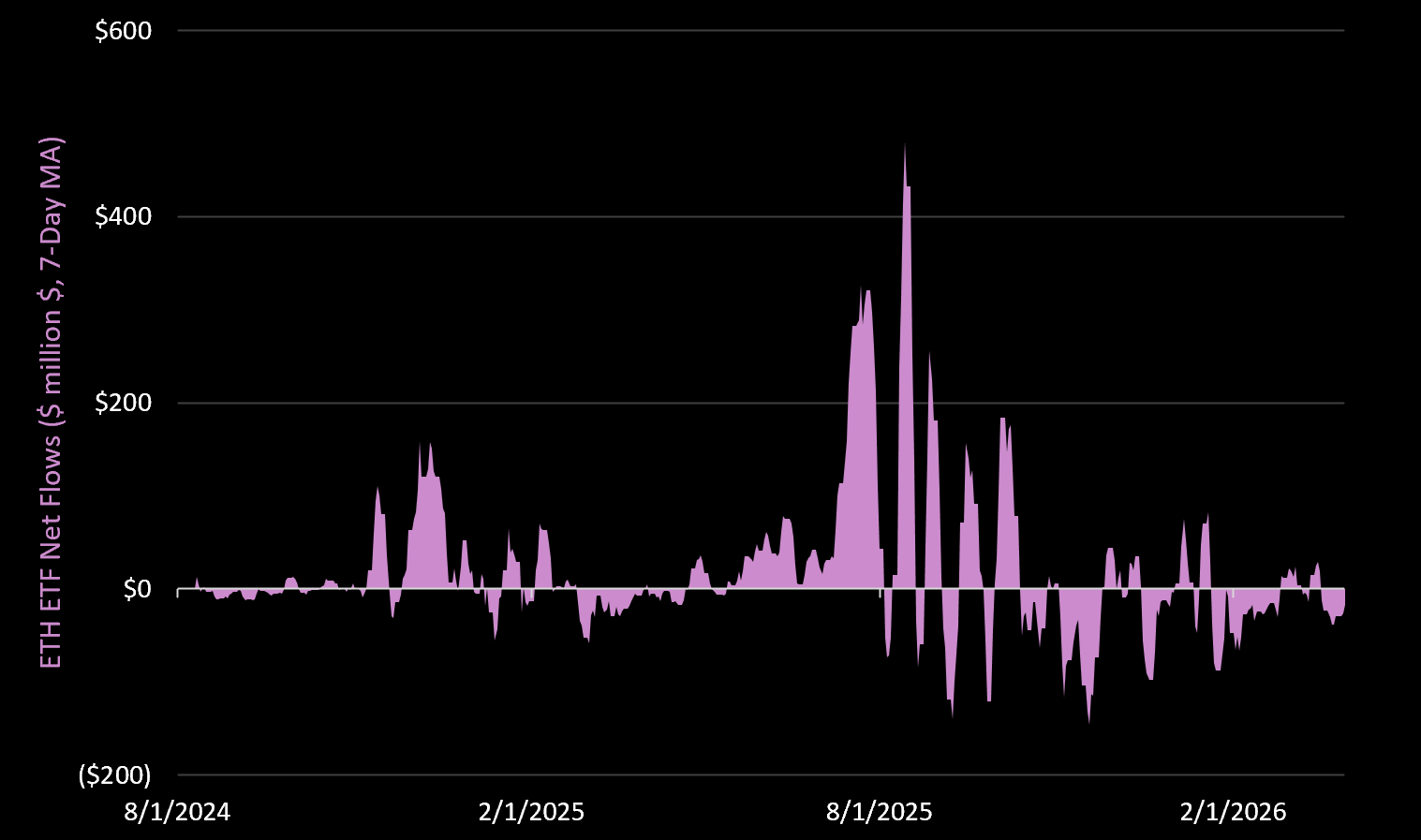

ETF 净资金流

第一季度ETF 净流出 9.78 亿美元,相比去年第四季度14 亿美元的净流出有所收窄。目前,所有 ETF 合计持有以太坊总供应量的 4.7%(上季度为 4.9%)。以太坊 ETF 管理资产规模(ETH 计价)较去年 10 月 8 日峰值下降 17%。作为对比,比特币 ETF 当前管理规模较其峰值仅下降 5.5%。

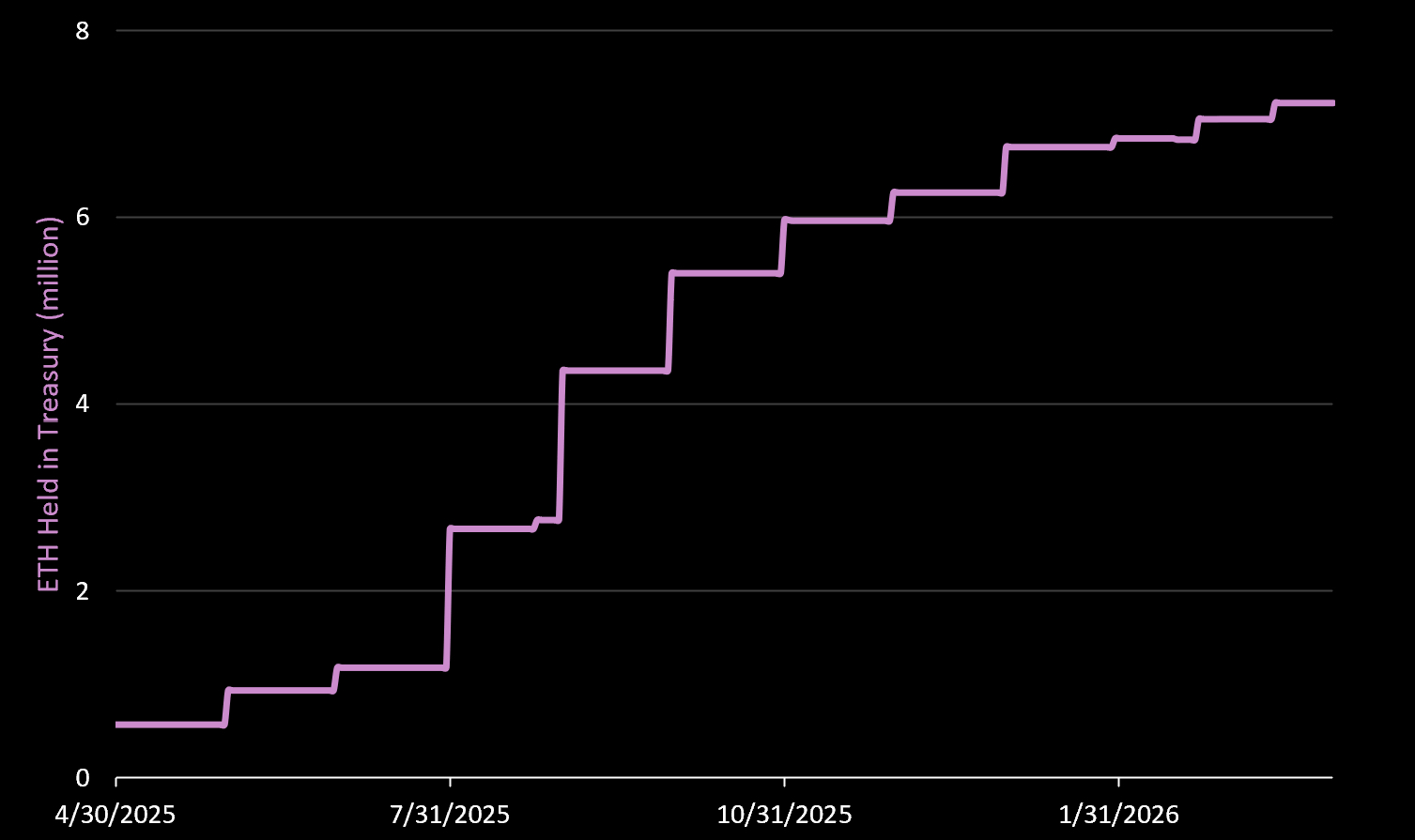

DAT 公司持有的 ETH

2025 年第一季度,DAT 公司持有的 ETH 再创历史新高,该季度增长 7%。目前,DAO 持有的 ETH 占总供应量的 5.9%,高于上一季度的 5.5%。其中,作为 DAT 领域的头部企业,Bitmine(BMNR) 当前持有超过 460 万枚 ETH,季度增长 12%,占所有 DAT 持有 ETH 的64%,相当于以太坊总供应量的 3.8%。作为对比,Strategy 持有比特币总供应量的 4.2%。

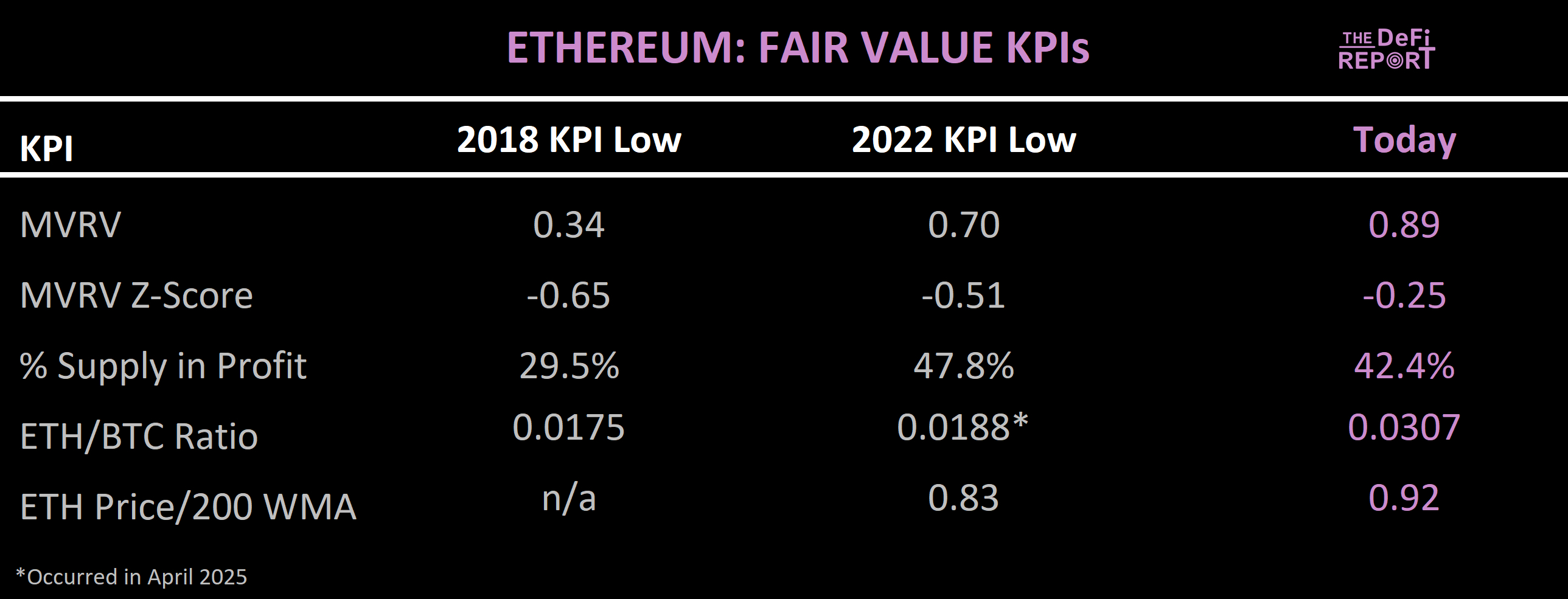

「公允价值」关键绩效指标

总结与展望

以太坊网络在今年第一季度进入了全面「重置」模式。我们追踪的多项核心指标处于历史低位,或回落至 2023 年初水平。

与此同时,网络安全达到了历史最高水平。超过 3000 亿美元的资产在链上得到保护。该基金会重新聚焦于扩展和改进 L1 层安全。BitMine 持续收购资产。而针对传统金融(TradFi)的监管正逐步明确,有望推动其采用公链。

我们认为,以太坊要想在下一个周期「胜出」(表现优于比特币),需要将自身定位为:最安全的智能合约网络(100% 正常运行时间),承载最多的链上价值(稳定币、RWA 等)。此外,以太坊要成为「传统金融之家」,即传统金融企业在公链上构建的首选平台。当前,Robinhood L2 的进展(目前处于测试网阶段)值得关注。最后,以太坊还需要成为最接近「量子计算就绪」的公链。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。