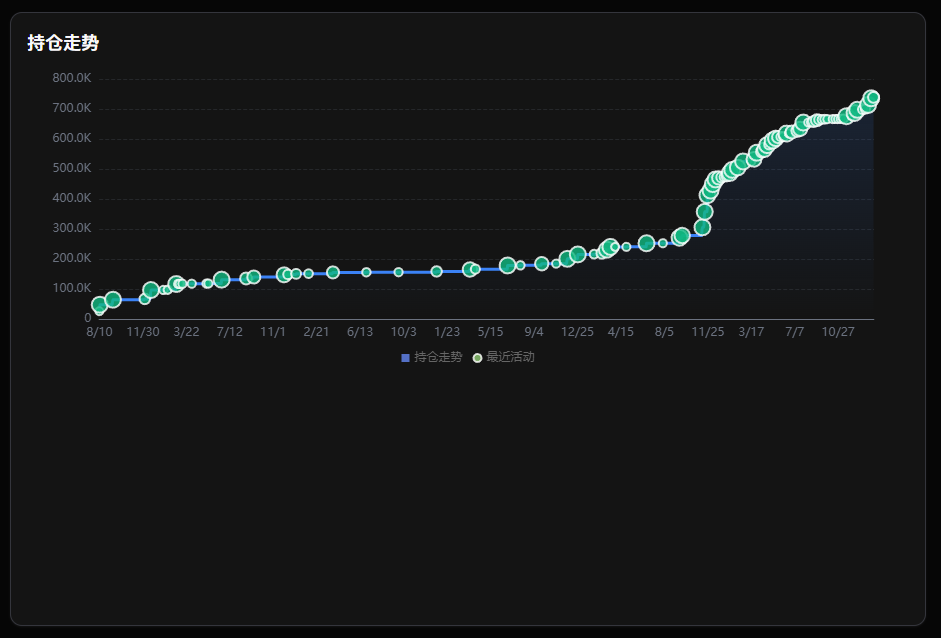

过去的一周,加密货币市场依旧在分歧中震荡,但有一只“巨鲸”的吸筹脚步却从未停歇。3月9日,比特币持仓巨头Strategy(前MicroStrategy)披露,其在上周以近13亿美元的资金再度购入近1.8万枚比特币。这一动作不仅将其总持仓推至惊人的73.8万枚,也再次将市场的目光聚焦于这家“冲在最前线”的上市公司。

在平均持仓成本已被击穿、账面浮亏高达数十亿美元的背景下,Strategy的逆势操作究竟是一场信仰的坚持,还是杠杆高压下的无奈续命?本文将从五个维度,拆解这起2026年3月最受关注的加密要闻。

一、逆势吸筹:上周12.8亿美金买入1.8万枚BTC

● 尽管比特币价格较历史高点已回落逾45%,市场情绪仍在筑底阶段,但Strategy用实际行动展示了其对这一数字资产的极端乐观。

● 根据官方披露及财联社等媒体确认,在2026年3月2日至3月8日的一周内,Strategy累计花费约12.8亿美元购入17,994枚比特币 。此次增持的平均单价约为70,946美元,虽然这一价格远低于其历史峰值,但在当下震荡市中也算不上“地板价”。

● 这笔交易的规模创下了该公司近七周以来的最大单周买入记录 。随着这波操作落地,截至2026年3月8日,Strategy的比特币总持仓量正式攀升至738,731枚 BTC 。若以当前市值粗略估算,这批数字货币的保管与安全依然是业内持续关注的焦点。

● 值得注意的是,这已是Strategy在2026年伊始保持的密集购买节奏。数据显示,仅是今年前两个月,该公司就已累计投入约43亿美元购入约4.8万枚比特币 。这种近乎偏执的“只进不出”策略,让Strategy作为比特币市场最大的“明牌巨鲸”,其每一口呼吸都牵动着市场的神经。

二、钱从哪来:股权融资与高息优先股的双轮驱动

● 动辄十几亿美元的购买力并非凭空而来。在传统的可转债融资渠道优势减弱后,Strategy展现了其在资本市场娴熟的财技——通过组合拳式的股权融资工具筹措弹药。

● 据元大证券援引的监管文件显示,上周12.8亿美元的购币资金主要由两部分构成:约9亿美元来自A类普通股的出售,另有3.77亿美元来自出售延期优先股所得 。这表明,在可转债套利空间被压缩的当下,股权融资已成为Strategy加仓的主要水源。

● 尤其值得关注的是其推出的永续优先股(STRC)。分析指出,STRC自2025年7月推出以来,已累计募集数十亿美元。其通过提供具有吸引力的可变月度收益率(当前年化利率高达11.5%)来吸引风险偏好较低的保守型资金 。2026年3月6日,STRC单日交易量达到2.6亿美元,创下年内新高,显示出市场对这一高收益工具的饥渴 。

● 然而,高收益意味着高成本。Strategy战略负责人Chaitanya Jain虽然将STRC与MSTR共同称为“终极比特币积累机器” ,但批评者指出,用年化11.5%的“昂贵”资金去购买比特币,本质上是一场关于未来涨幅的豪赌。这与此前通过零息可转债融资的轻松写意已是天壤之别。

三、账面浮亏:持仓均价被击穿后的62亿美金窟窿

● 华丽的持仓数字背后,是触目惊心的账面亏损。随着加密货币市场进入深熊调整,Strategy正面临着自2020年开始购买比特币以来最严峻的财务考验。

● 截至发稿,比特币价格仍在67000美元关口徘徊。而Strategy通过此次增持后的平均持仓成本被轻微稀释至约75,862美元 。这意味着,该公司庞大的比特币库存目前整体处于浮亏状态。

● 相较于75,862美元的平均成本,当前市场价格意味着Strategy的持仓整体浮亏比例超过11%,未实现损失规模高达约62.2亿美元 。这一数字超过了许多小型国家的外汇储备,也令持有MSTR股票的投资者感到焦虑。

● 市场的反应是真实的。数据显示,MSTR股价在过去六个月内已下跌近60%,甚至成为上月美股市场上被做空最多的大盘股之一 。目前,Strategy的市值已低于其持有的比特币资产净值,意味着股票正在折价交易 。这种“价值毁灭”的现象,反映出二级市场投资者对“溢价买币”逻辑的动摇。

四、多空博弈:市场重新解读巨鲸动作

面对Strategy在浮亏状态下仍大手笔买入的行为,华尔街与加密社群陷入了激烈的辩论。这笔12.8亿美元的买单,究竟是底部信号还是风险前兆?

1. 多头视角:吸筹正在吸收供给冲击

● 乐观派认为,这是机构在利用市场恐慌进行系统性吸筹。链上数据显示,在Strategy的买入窗口期(3月4日),交易所净流出高达31,900枚BTC,同时交易所总储备已降至270万枚的低点 。

● 这种“搬离交易所”的行为减少了市场有效供给,为下一波反弹积蓄力量。历史经验表明,类似的大额买入后,往往伴随着20-30%的反弹空间 。

2. 怀疑者视角:高成本融资不可持续

● 批评者如知名投资者Ross Gerber则在社交媒体上嘲讽道:“请买我的代币”。怀疑论者的核心论据在于融资成本的变化。

● 11.5%的优先股股息意味着极大的财务消耗。若比特币价格长期在平均成本线以下徘徊,Strategy为了维持STRC价格稳定,可能被迫进一步上调股息,从而陷入负向循环 。

● 此外,持续发行新股融资也在稀释现有股东的权益,导致每股对应的比特币含量下降。

3. 第三方观察:动量未过热,但形态仍脆弱

● 从纯粹的技术分析看,虽然日线MACD指标转正,RSI指数47显示离过热尚远 。但价格形态依然脆弱,3月9日BTC从73,000美元回落后,若能守住67,800美元的成交量控制价至关重要。

● 市场普遍认为,Strategy的买盘角色已从2024-2025年的“主动定价者”退化为2026年的“信仰维持者” 。

五、终极积累机器:战略转型还是末路狂奔?

● 面对超过60亿的浮亏、下跌60%的股价以及高额的融资成本,Strategy的持续买入不禁让人发问:这到底是精心策划的战略转型,还是无法回头的末路狂奔?

● Strategy掌门人Michael Saylor对此显然有着不同的解读框架。他在3月8日发布了带有“第二世纪开始”配文的比特币持仓追踪图 。在他看来,约1.8万亿至2万亿美元的比特币游离于传统银行系统之外,只能依赖影子银行,而影子银行的再抵押行为人为制造了抛压 。Strategy的角色,就是将这些比特币锁定在资产负债表上,成为“只进不出”的终极蓄水池,抵消再抵押带来的供给膨胀。

● 从“财务工具”向“比特币储存器”的转型,是Saylor为这家公司设计的未来。STRC这类产品的作用,是将比特币的波动性剥离转化为收益型资产,吸引无法承受45%回撤的资金入场 。

● 然而,这种模式的反身性风险同样突出。若比特币价格出现超预期的深度下跌,并长期停留在远低于平均成本的水平,优先股可能持续跌破面值,迫使股息率进一步攀升。尽管Saylor曾豪言“即便比特币跌至8000美元,公司也能偿还所有债务” ,但优先股的财务约束性质与债务不同——若无法维持价格稳定,未来融资能力将受到实质性损害。

● 对于普通投资者而言,Strategy的疯狂增持更像是一面多棱镜:它折射出机构级玩家对数字黄金的极致信仰,也暴露了杠杆积累模式下隐藏的财务脆弱性。随着73万枚BTC被锁定在这家公司的资产负债表上,市场的定价权正在发生微妙的转移。未来,比特币价格的边际波动将更多依赖于ETF资金流向与宏观流动性,而Strategy这艘“巨型比特币航母”的每一次转向,都将伴随着巨大的水花与争议。

当一家上市公司的命运与一种去中心化货币的币价深度捆绑,这场实验的终局,或许要留给时间来检验。

加入我们的社区,一起来讨论,一起变得更强吧!

官方电报(Telegram)社群:https://t.me/aicoincn

AiCoin中文推特:https://x.com/AiCoinzh

OKX 福利群:https://aicoin.com/link/chat?cid=l61eM4owQ

币安福利群:https://aicoin.com/link/chat?cid=ynr7d1P6Z

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。