原文标题:Crypto cards don't have any future

原文作者: @paramonoww

编译:Peggy,BlockBeats

编者按:加密卡曾被视为连接传统支付体系与加密世界的桥梁,但随着行业的发展,这种模式的局限性愈发明显:中心化、合规依赖、隐私缺失、叠加费用,甚至违背了加密货币的核心精神。

本文深入剖析加密卡的本质,指出它们只是过渡性解决方案,并非真正的去中心化支付创新。同时,文章提出 EtherFi 作为少数符合加密价值的模式,展示了 DeFi 与 TradFi 融合的可能性。

以下为原文:

我的总体观点是,加密货币卡只是一个临时解决方案,用来应对我们都熟知的两个问题:第一,让加密货币走向大众;第二,确保加密货币能在全球范围内被接受为支付方式。

加密卡终究还是卡片,如果有人真正认同加密货币的核心价值,却相信未来会由卡片主导,那么你可能需要重新思考你的愿景。

所有加密卡公司最终都会消亡

从长期来看,加密卡很可能会消亡,但传统卡不会。加密卡只是增加了一层抽象,并不是纯粹的加密货币应用场景。卡片发行方依然是银行。是的,它们可能有不同的 Logo、不同的设计、不同的用户体验,但正如我之前所说,这只是抽象化。抽象化让事物对用户来说更方便,但底层流程并没有改变。

不同的公链和 Rollup 一直痴迷于将自己的 TPS 和基础设施与 Visa、Mastercard 进行比较。这一目标已经存在多年:要么「取代」,要么更激进地「颠覆」Visa、Mastercard、AmEx 以及其他支付处理机构。

但这个目标无法通过加密卡实现——它们不是替代品,反而为 Visa 和 Mastercard 带来了更多价值。

这些机构仍然是关键的「守门人」,他们有权制定规则、定义合规标准,甚至在必要时封禁你的卡片、公司,甚至银行。

一个一直追求「无许可」和「去中心化」的行业,为什么现在要把一切交给支付处理机构?

你的卡片是 Visa,不是 Ethereum。你的卡片是传统银行,不是 MetaMask。你花的是法币,不是加密货币。

你最喜欢的那些加密卡公司,除了在卡片上贴上自己的 Logo,几乎什么都没做。他们只是借助叙事,几年后就会消失,而那些发行到 2030 年的数字卡片也不会真正运作到那时。

稍后我会解释,现在制作一张加密卡有多容易——未来,你甚至可以自己做一张!

同样的问题 + 更多的费用

我能想到的最佳类比是「应用特定排序」。是的,应用可以自主处理交易并从中获利,这个想法很酷,但它只是暂时的:基础设施成本正在下降,通信正在成熟,而经济问题存在于更高的层面,而不是更低。(如果你感兴趣,可以看看 @mvyletel_jr 关于 ASS 的精彩演讲。)

加密卡也是如此,是的,你可以充值加密货币,卡片会将其转换为法币用于支付,但中心化和许可访问的问题依然存在。

它确实在短期内有帮助:商家无需采用新的支付方式,加密消费也几乎是「隐形」的。

但这只是迈向大多数加密信仰者真正想要的目标的一个过渡步骤:

需求:直接用稳定币、Solana、Ethereum、Zcash 支付

不需要:USDT → 加密卡 → 银行 → 法币的间接路径

增加一层抽象,就增加一层费用:价差费、提现费、转账费,甚至有时还有托管收益。这些费用看似微不足道,但它们会复利:省一分钱就是赚一分钱。

使用加密卡并不意味着你是「无银行账户」或「去银行化」

另一个我观察到的误区是,人们认为使用加密卡就等于自己没有银行账户或实现了去银行化。当然,这不是真的。在加密卡的标签下,仍然有一家银行,而银行必须向当地政府报告你的部分信息。并不是所有数据,但至少一些关键数据。

如果你是欧盟公民或居民,政府会知道你的银行账户利息、大额可疑交易、某些投资收入、账户余额等。如果底层银行是美国的,他们知道的甚至更多。

从加密角度看,这既有好处也有坏处。好处在于透明和可验证,但同样的规则也适用于你使用本地银行发行的标准借记卡或信用卡。坏处在于它不是匿名或伪匿名:银行仍然看到的是你的姓名,而不是 EVM 或 SVM 地址,你仍然需要做 KYC。

限制依然存在

你可能会说,加密卡很棒,因为它们真的很容易设置:下载应用、完成 KYC、等待 1–2 分钟验证、充值加密货币,然后就可以使用了。是的,这确实是一个杀手级功能,极其方便,但并不是所有人都能用。

俄罗斯、乌克兰、叙利亚、伊拉克、伊朗、缅甸、黎巴嫩、阿富汗,以及半个非洲——这些国家的公民如果没有其他国家的居留权,就无法用加密货币进行日常消费。

但嘿,这只是 10–20 个国家不符合条件,那其他 150 多个国家呢?问题不在于多数人是否能用,而在于加密的核心价值:一个去中心化的网络,节点平等、金融平等、人人享有平等权利。这在加密卡中并不存在,因为它们根本不是「加密」。

Max Karpis 在这里完美地解释了为什么「新型银行」一开始就注定失败。

Max Karpis 认为「新型银行」一开始就注定失败,因为它们面临多重结构性障碍:监管和合规成本极高,缺乏规模和用户信任,商业模式依赖第三方且脆弱,资金压力大,盈利困难。相比之下,像 Revolut 这样的巨头拥有庞大的用户基础、数据优势和合规壁垒,可以快速复制创新并凭借规模取胜,因此初创的新型银行很难在竞争中存活或实现颠覆。

作为参考,我真正用加密货币支付的场景,是在 Trip.com 预订机票的时候。他们最近新增了一个用稳定币支付的选项,可以直接从你的钱包付款,而且当然,全世界任何人都能使用。

别用 Booking,用 Trip 来实现真正的加密支付。这是我真诚的推荐。

这里才是真正的加密货币应用场景,也是一次真实的加密支付。我相信最终的形态会像这样:钱包会专门优化支付和消费的用户体验,或者(可能性较低)钱包会演变成加密卡,如果加密支付以某种方式被广泛采用的话。

加密卡的功能类似于流动性桥(Rain)

我有一个有趣的观察:自托管加密卡的运作方式与跨链桥非常相似。

这只适用于自托管卡:中心化交易所(CEX)发行的卡并非自托管,因此 Coinbase 等交易所没有义务让用户误以为资金在自己掌控之下。

CEX 卡的一个合理用例是,它们可以作为资金证明,用于政府、签证申请或类似场景。当你使用绑定 CEX 余额的加密卡时,你实际上仍在同一个生态系统中。

而自托管加密卡则不同:它们的运作方式类似于流动性桥,你在链 A(加密余额)锁定资金(加密货币),然后在链 B(现实世界)解锁资金(法币)。

这种「桥」在加密卡领域的作用,就像加州淘金热时期的铁锹:它是连接加密原生用户和想发行自己卡片的企业的关键安全通道。

@stablewatchHQ 对这种桥的分析非常到位,认为它本质上是一种 卡片即服务(Card-as-a-Service,CaaS)模式。这是所有讨论加密卡的人最容易忽视的方面。这些 CaaS 平台提供基础设施,让企业可以推出自己的品牌卡。

相关阅读:《The Crypto Payment Card Market: Bridging Digital Assets and Global Commerce》

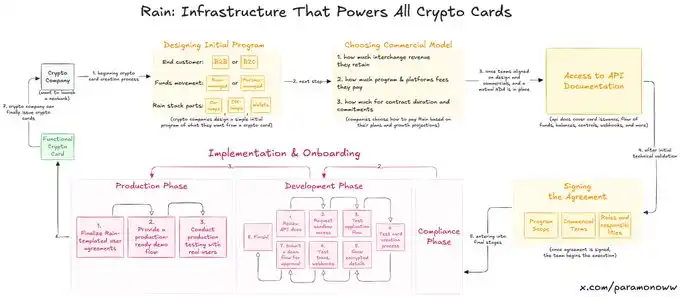

Rain:加密卡是如何诞生的

你最喜欢的加密卡中,可能有一半是由 @raincards 提供支持的,而你可能从未听说过它。Rain 是新型银行系统中最基础的协议之一,因为它几乎承担了加密卡背后的所有核心组件。剩下的公司要做的,只是把自己的 Logo 贴在上面(听起来苛刻,但事实接近如此)。

我制作了一张图,帮助你理解 Rain 的运作方式,以及设置一张加密卡有多容易。提示:放大后质量更好。

Rain 让公司能够快速推出自己的加密卡,坦白说,Rain 的执行能力甚至可以在加密领域之外长期存在。所以,不要再幻想团队需要筹集数千万美元才能发行加密卡,他们不需要这些资金——他们只需要 Rain。

我之所以如此强调 Rain,是因为人们普遍高估了发行加密卡所需的努力。也许我会在未来单独写一篇关于 Rain 的文章,因为它真的是一项被严重低估的技术。

加密卡没有隐私和匿名性

加密卡缺乏隐私或匿名性,并不是加密卡本身的问题,而是那些推动加密卡的人刻意忽视的问题,他们躲在所谓的「加密价值」背后。

隐私在加密领域并不是广泛使用的功能,伪隐私(伪匿名)确实存在,因为我们看到的是地址,而不是姓名。然而,如果你是 ZachXBT、Wintermute 的 Igor Igamberdiev、Paradigm 的 Storm,或者其他具备强大链上分析能力的人,你可以显著缩小某个地址对应的真实身份范围。

当然,加密卡的情况甚至没有传统加密货币那样的伪隐私,因为你在开通加密卡时必须完成 KYC(实际上,你不是开通加密卡,而是开通银行账户)。

如果你在欧盟,提供加密卡的公司仍会向政府发送你的部分数据,用于税务或其他政府需要了解的目的。现在,你给了监管机构一个新的机会来追踪你:将你的加密地址与真实身份关联。

个人数据:未来的货币

现金仍然存在(唯一的匿名形式,除了卖家能看到你),并且还会存在很长时间。但最终,一切都会数字化。当前的数字系统并没有在隐私方面给消费者带来任何好处:你花得越多,支付的费用越高,而作为交换,他们对你的了解也越多。真是「好交易」!

隐私是一种奢侈品,在加密卡领域,它将继续如此。有一个有趣的想法是,如果我们实现了真正良好的隐私,甚至让企业和机构愿意为此付费(不是像 Facebook 那样,而是在我们同意的前提下),它可能会成为未来的货币,甚至是在一个无工作、AI 驱动的世界中唯一的货币。

如果一切都注定失败,为什么还在构建 Tempo、Arc Plasma、Stable?

答案很简单——把用户锁定在生态系统中。

大多数非托管卡选择 L2(例如 MetaMask 使用 @LineaBuild)或独立的 L1(例如 Plasma Card 使用 @Plasma)。由于高成本和最终性问题,以太坊或比特币通常不适用于此类操作。有些卡使用 Solana,但这仍是少数。

当然,公司选择不同区块链不仅因为基础设施,还因为经济利益。

MetaMask 使用 Linea 并不是因为 Linea 最快或最安全,而是因为 Linea 和 MetaMask 都属于 ConsenSys 生态系统。

我特意用 MetaMask 举例,因为它使用了 Linea。大家都知道,几乎没人用 Linea,它在 L2 竞争中远不如 Base 或 Arbitrum。

但 ConsenSys 做了一个聪明的决定,把 Linea 放在他们的卡片底层,因为这样可以把用户锁定在生态系统中。用户习惯于良好的用户体验,而不是通过每天使用的东西。Linea 自然吸引流动性、交易量和其他指标,而不是依靠流动性挖矿活动或乞求用户跨链。

这种策略类似于苹果在 2007 年推出 iPhone 时的做法,让用户留在 iOS 上,习惯到无法转向其他生态系统。永远不要低估习惯的力量。

EtherFi 是唯一可行的加密卡

经过这些思考,我得出的结论是:@ether_fi 可能是唯一真正符合加密精神的加密卡(这项研究并未受到 EtherFi 赞助,即使有,我也不会介意)。

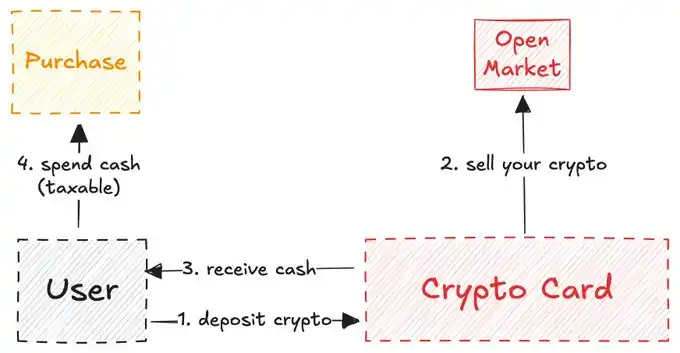

在大多数加密卡中,你充值的加密货币会被卖掉,然后用现金补充你的余额(类似于我之前描述的流动性桥)。

大多数常见的加密卡

而 EtherFi 不一样:系统从不卖掉你的加密货币,而是给你现金贷款,并用你的加密资产来赚取收益。

EtherFi 的模式与 Aave 类似。大多数 DeFi 用户梦想着能无缝地用加密资产抵押贷款现金,而这种能力已经出现了。你可能会问:「这不是一样吗?我可以充值加密货币,用加密卡像普通借记卡一样消费,这一步额外操作没必要吧?」

EtherFi 的机制(简化版)

问题在于卖掉你的加密货币是一个应税事件,有时甚至比日常消费更容易被征税。而在大多数卡片中,你的每一笔操作都可能被征税,导致你需要支付更多税款(再次强调,使用加密卡并不意味着去银行化)。

EtherFi 在某种程度上解决了这个问题,因为你并没有真正卖掉加密货币,只是用它抵押贷款。

仅凭这一点(再加上美元无外汇手续费、返现和其他福利),EtherFi 就成为 DeFi 与 TradFi 交汇的最佳范例。

大多数卡片试图假装自己是加密产品,但实际上只是流动性桥,而 EtherFi 则真正面向加密用户,而不是单纯为了让加密货币走向大众:它让加密用户在本地消费,直到大众意识到这种模式有多酷。在所有加密卡中,EtherFi 可能是唯一能长期存活的项目。

我认为加密卡是一个实验场,但遗憾的是,你看到的大多数团队只是利用叙事,而没有给予底层系统和开发者应有的认可。

让我们看看进步和创新会把我们带到哪里。目前,我们看到的是加密卡的全球化(横向增长),但缺乏纵向增长,而这恰恰是这种支付技术在早期所需要的。

[原文链接]

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。