原文标题:6 reasons why risk assets are selling off

原文作者:Tomas(@TomasOnMarkets)

编译|Odaily 星球日报(@OdailyChina);译者|Asher(@Asher_ 0210)

过去几周,风险资产几乎同步下挫,标普 500 下跌 5%,纳斯达克下跌 8%,比特币也回调了约 30%。市场充斥着各种担忧:泡沫是否已经终结?新一轮熊市是否正在形成?更大规模的崩盘是否即将到来?

那么,究竟发生了什么?以下将从宏观视角解析,比特币近期被抛售的六个原因。

一、经济增长恐慌

所谓增长恐慌(growth scare),并不是经济真的大幅放缓或即将步入衰退,而是投资者突然担心经济增速比预期更快下降,导致“对增长走弱的恐惧”快速升温。这种情绪往往会在部分前瞻性指标出现转弱时被迅速放大,进而推动市场重新定价风险,触发风险资产,如 BTC 价格的调整。

目前,美国多项增长相关指标已经出现“掉头向下”的迹象。从四个月变化的趋势来看,无论是衡量实时增长的“美国潜在增速 ”、反映经济数据是否高于预期的“花旗经济意外指数(CESI)”,还是体现市场对未来一年通胀预期的“1 年期美国通胀掉期”,都从 9 月初开始回落,尤其在 11 月出现明显加速,这种走势与此前几轮增长恐慌(如 2025 年初、2024 年夏季)的特征高度相似。

从历史经验看,增长恐慌本身非常常见,基本每年都会出现一到两次。当经济指标捕捉到经济增速变化、市场参与者开始重新配置资产时,短期的风险偏好下降往往会引发一轮“常规级别”的调整。通常,在一轮典型的增长恐慌中,标普 500 会回调约 5 至 10%,纳斯达克通常会下跌 5 至15%,这与当前市场的表现高度吻合。

当然,增长恐慌也有可能恶化,演变成更持久、更严重的经济放缓甚至衰退。但就目前的经济环境来看,认为此次的情况更像是“常规波动”而非衰退前兆。虽然市场短期受到情绪驱动而调整,但整体并未显示出系统性下滑的特征。

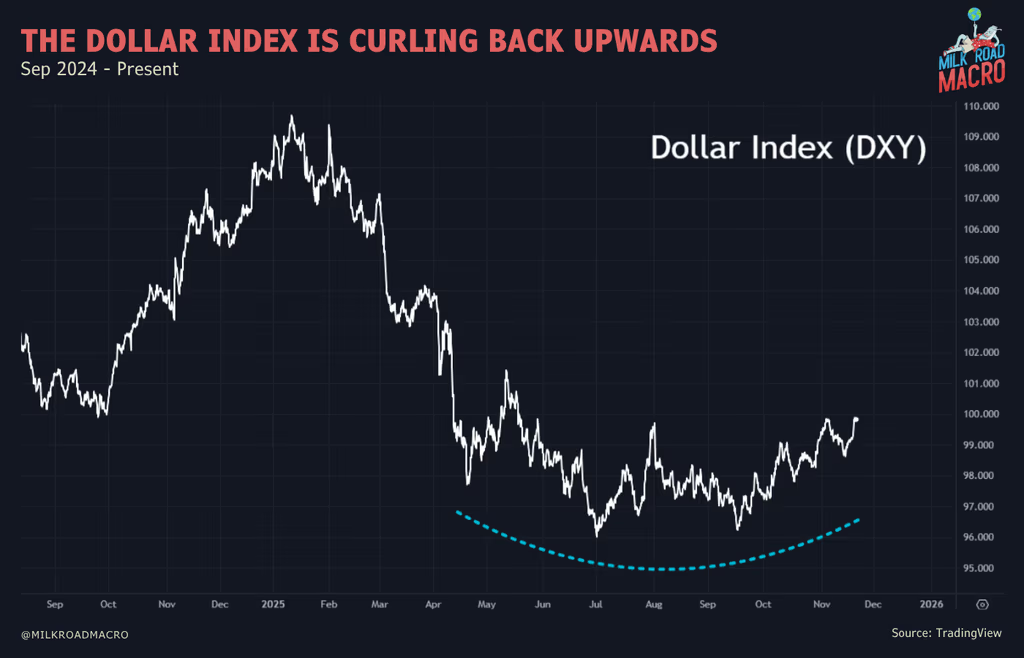

二、美元走强

过去几周,美元指数(DXY)出现明显走强的趋势,这一变化对于风险资产而言绝非好信号。美元在 2025 年上半年一路走弱,曾为全球风险资产提供了强劲的助推力;但从 9 月中旬开始,美元重新转强,市场情绪也随之发生微妙变化。

美元作为世界储备货币,其强弱对全球经济的影响极为直接。目前超过 70% 的全球贸易以美元计价,全球债务也有超过 70% 挂钩美元。当美元持续走强时,相当于全世界的融资成本在同步升高,实体经济被迫进入“紧衣缩食”模式,流动性整体变得紧绷。历史经验显示,美元走强往往会先于风险资产调整,是一个领先指标——美元越强,风险资产就越难有持续表现。

将美元指数三个月变动与标普 500 的三个月表现对比可以发现,美元的爬升往往对应着美股的回调。同样的模式也出现在比特币身上,美元三个月变动与比特币走势几乎呈镜像关系(下图已将美元指数倒置并提前三个月)。这意味着美元的上升压力,通常会在接下来的数周到数月里体现在风险资产价格中。

当前阶段,市场多头最希望看到的情况是美元指数重新转弱,只要美元持续上行,市场的承压环境就会延续——这或许也是最近 BTC 与美股同步走弱的背后推力之一。

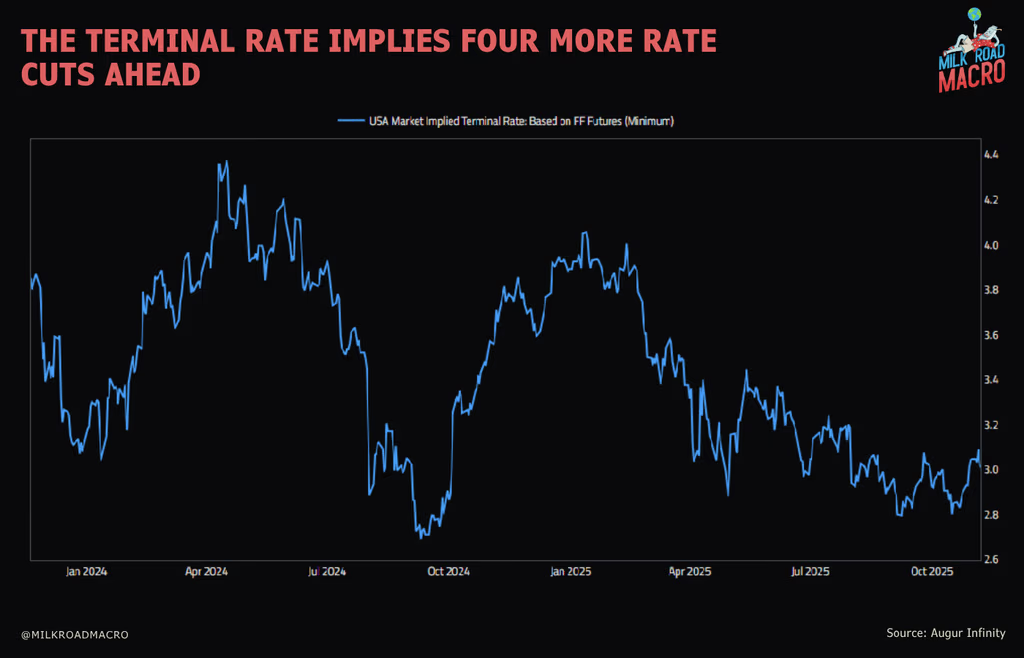

三、美联储立场趋于鹰派

最近几周美联储态度出现了明显的偏鹰转向。根据 CME FedWatch 数据,市场对 12 月降息的概率已从 95% 以上骤降至 33%(昨日降息概率又飙升至 70%以上,目前暂报 67.3%)。此前,市场几乎一致预期美联储将在 12 月降息,但在 10 月底的最新 FOMC 会议上,主席鲍威尔明确表态称 12 月降息“并非板上钉钉”,这一言论标志着政策预期的转折点,市场对降息的信心迅速下降。

尽管美联储在12月份的政策立场将更加鹰派,但市场仍然坚信央行仍处于“宽松周期”之中,这一点可以从市场对“终端利率”的预期中得到印证。所谓终端利率,是市场在本轮宽松周期中预期美联储最终将降至的利率水平。

目前,市场预期的终端利率仍约为 3%,而当前联邦基金利率为 4%,意味着市场仍预计未来还有约四次 25 个基点的降息空间,因此市场对美联储整体政策方向仍持信心,只是短期节奏出现了调整。

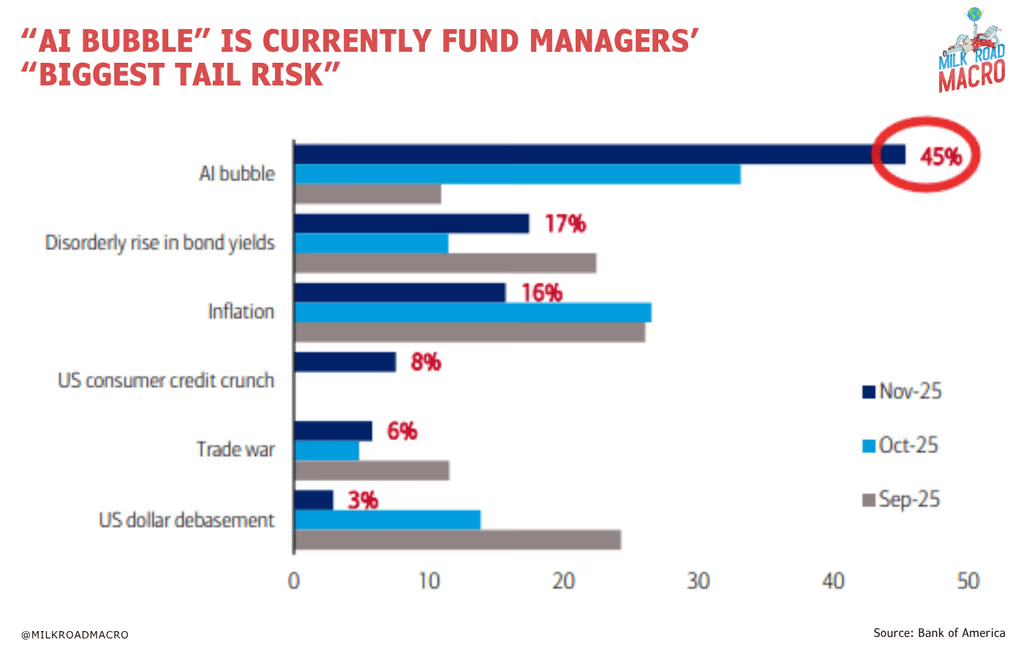

四、对 AI 泡沫的担忧

目前市场对所谓“AI 泡沫”的担忧持续升温,投资者越来越担心 AI 相关股票存在过度投机和高估值风险。根据美国银行最新的全球基金经理调查,约 45% 的受访基金经理认为“AI 泡沫”是当前最大的尾部风险,而在另一项调查中,超过一半的基金经理认为 AI 股票已经存在泡沫迹象。

这种对“泡沫”的担忧推动了近期市场从 AI 和 AI 相关板块的资金轮动。投资者纷纷撤出高估值的 AI 个股,转向更稳健或防御型的资产,从而导致 AI 主题股和部分大盘指数出现一定程度的回调。这种调整不仅影响股市,也间接波及与科技相关的加密资产和高 Beta 风险资产。

然而,市场或许迎来转机。AI 龙头公司英伟达近日发布的财报不仅大幅超出预期,还上调了未来增长预期。Nvidia 不仅在标普 500 和纳斯达克中市值占比巨大,更可被视为 AI 热度的风向标。财报显示,“计算需求在训练和推理端持续加速并呈指数增长,AI 正在各个领域快速扩展。”这一强劲表现有望支撑市场重新回到 AI 交易中,缓解短期恐慌情绪,市场多头或因此获得提振,AI 板块的资金轮动也可能出现止跌和修复。

五、从投机性资产中撤资

近期金融市场不仅出现了对 AI 个股的资金轮动,也呈现出更多投机性资产资金外流迹象,投资者纷纷转向相对稳健、低波动的防御型资产。虽然标普 500 和纳斯达克等主要指数的跌幅尚属温和,但在其他高风险板块,损失却相当明显,许多投机性个股跌幅常超过 20%,跌势犹如潮水般猛烈。

这种资金轮动同样冲击了比特币及加密市场,由于市场普遍将加密资产视为“高 Beta 风险资产”,其在下跌行情中往往承受更大压力。换言之,当市场风险偏好下降,高风险资产通常首当其冲,回调幅度也更加剧烈。

目前市场的资金轮动强度,与今年 2 月至 4 月大幅回调期间十分相似——这表明,当前的市场调整不仅是对某个板块的短期反应,更反映了资金在高风险与防御性资产之间进行系统性再配置的过程。

六、系统性去杠杆化策略

所谓系统化策略,是指那些按照既定规则(通常与趋势和波动性相关)自动买卖股票的量化基金,这类策略管理的资金规模通常非常庞大。在今年 5 月至 9 月期间,由于市场波动性低且趋势明显,系统化策略大量买入股票,累积了数千亿美元的头寸。然而,近期这些策略已经彻底“转向卖出”,这可能会加剧股市的回调压力,那么被视为“高 Beta 风险资产”的 BTC 会承压更大,跌幅更为显著。

此类去杠杆行为有时会形成“级联效应”,即系统化卖出触发更多系统化卖出。今年早些时候 3 月末至 4 月初就发生过类似情况,这种连锁反应可能导致市场快速回调甚至放大波动。

因此,市场迫切需要一个足够有力的催化剂来阻止系统化卖出的蔓延。或许,英伟达发布的 Q3 强劲财报可以充当这一催化剂,为股市和加密市场提供支撑,缓解短期市场恐慌情绪。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。