撰文:Will 阿望

拉美的加密货币生态已不再是「新生现象」,而是一股正在重写金融规则的不可逆力量。经济动荡、监管真空与创新活力的三重共振,让这片大陆成为全球加密版图中最富戏剧性与实验性的战场。阿根廷、巴西、哥伦比亚、墨西哥四国率先突围,各自上演着一场「链上资本再分配」的实况剧——旧有财富在此被重新定价,新的投资机会也在此野蛮生长。

本次很荣幸与 VelaFi 维航智汇 CMO Jane Luo 及拉美区 VP Hongyi Tang 共话稳定币支付的「拉美现场」。在他们眼中,这片大陆并非统一市场,依然是一串彼此隔绝的「经济孤岛」:阿根廷用稳定币对冲三位数通胀,墨西哥在地缘政治背景下踌躇,巴西把链上美元当成「数字美元储蓄罐」。VelaFi 的跨境收付网络在这些被切开的血管间搭起浮桥,让「流动性」在拉美大陆的血管中自由潜行,也替每一道孤岛式的痛点找到量身定制的出口。

VelaFi 维航智汇是一家以稳定币为核心、专为新兴市场企业打造的跨境金融基础设施平台,业务覆盖拉丁美洲、美国与亚洲,并正持续拓展至更多全球市场。目前,VelaFi 已为数百家企业提供跨境收付、资金管理、清算与结算等全链路金融服务,支持多币种、多通道的法币与数字资产出入金。其服务对象涵盖跨境电商、国际贸易、金融科技、Web3 等多个新兴行业。VelaFi 的使命是构建一套支持企业在全球金融变革中实现无摩擦成长的底层金融系统,加速新兴市场融入全球数字经济。

(www.velafi.com)

一、拉美市场的稳定币真实需求

Will:

在此前的一个采访中,Tether CEO Paolo 毫不掩饰其对于拉美市场的渴望。拉丁美洲既是加密货币的试验田,尤其是在受通胀或货币不稳定影响的国家(例如阿根廷和委内瑞拉),同时无银行账户人群的服务也是一个重要的点,根据 2022 年拉丁美洲报告,该地区 70% 的人口仍然没有银行账户。同时,拉美是全球农业和能源的摇篮,它们都需要全球流转。因此我们能够看到无论是个体还是企业,都在渴望获得便捷金融服务的途径。

VelaFi 作为在拉美市场深度布局的稳定币支付基础设施以及一线从业者,你们是如何看待拉美市场对稳定币的刚需,以及其底层逻辑。

1.1 宏观环境造成的刚需

VelaFi:

总的来讲,其实 B2B 贸易也好、B2C 消费也罢,大家之所以在拉美用稳定币,归纳其核心原因,其实都跟宏观经济环境直接相关:

A. 外汇管制

不少拉美国家存在程度不一的外汇管制;一旦宏观经济恶化、美元储备不足,个人/企业去买美元就会被限额、排队甚至根本拿不到外汇额度,直接抑制了进口和跨境付款需求。

B. 极端汇率风险

虽然另外一些国家没有外汇管制的问题,但是本国货币贬值的问题也是促使人们转向稳定币的根本因素之一。以阿根廷最为典型:当地货币大幅贬值、外汇通道被政府掐死,整个社会都想逃离本币,于是天然产生用稳定币完成支付与保值的需求。

C. 税负重+银行服务荒漠

如果说不存在上述问题,像墨西哥、巴西这类「名义上无外汇管制」的国家,由于税赋复杂、银行开户难、外汇柜台服务割裂,进口商往往开不到户、换不到汇,即使能办也要接受极差的汇率和体验。

正是这些综合起来的宏观因素,以及区域性的特性,把正常的人们对于金融服务的需求硬生生压成了大家对于「稳定币」的刚性需求。

1.2 底层逻辑——交易媒介

Will:

宏观环境造成了稳定币的刚需,直接对应了 Paolo 在之前的采访中还提到了一个具体的例子:玻利维亚的圣克鲁斯和其他城镇的商店已经开始在价格标签上标注 USDT。那么对于从你们 VelaFi 一个稳定币支付公司的角度来看,稳定币作为「货币保值」的价值更大,还是作为「交易媒介」的价值更大?

VelaFi:

在我们看来,很多所谓的研报或者叙事,都把拉美用稳定币这个故事说得过于浪漫了。肯定是会有街边商店去收稳定币的,但并不是每一家街边商店都会收。

稳定币在 C 端(消费者端)的应用目前仍处于早期阶段,消费者日常消费中直接使用稳定币支付的情况并不普遍,更多是零星试点或特定场景的尝试。整体上并未形成大规模渗透。尽管有关于稳定币服务无银行账户人群的叙事,但实际应用中仍存在最后一公里的挑战。实际上稳定币在 C 端的接受度仍高度依赖区域性和场景适配性。

此外,稳定币钱包的普及虽能触达无银行账户人群,但如何实现稳定币在本地经济中的直接流通仍是关键障碍。例如,在巴西等税务严苛地区,稳定币的使用更多出现在 B 端场景,尤其是进出口贸易等企业业务中。企业通常出于优化跨境资金结构、降低汇兑复杂性与税务摩擦的考虑,选择稳定币进行结算,以实现交易价值锚定美元,并提升整体资金流效率。相较之下,C 端场景的普及还需更完善的基础设施与监管配套。

稳定币在这些场景中仍然主要充当跨境支付媒介,而非终点。因此,稳定币在 C 端消费场景的普及程度仍然有限,当前稳定币的应用更多集中在 B 端企业资金的高效流转层面,尤其是跨境支付等企业高频需求场景。你说个人一辈子会有多少笔跨境支付?反观 B 端企业,在这么一个全球化的经济体中,它的跨境支付是每天都在发生的。

Will:

确实基于区块链与稳定币的特性,在跨境场景中最能够充分发挥稳定币的优势。美国是全球资金流动效率最高的市场之一,其金融渠道的效率可达 90%。如果在美国引入稳定币,效率或许能实现 5%的提升,这种提升带来的溢价空间非常有限。相比之下,在世界其他地区,如尼日利亚、阿根廷或土耳其这样的国家,金融渠道的效率可能仅为 10%~20%左右。引入稳定币后,效率有望提升至 50%,这意味着效率提高了 30%~40%。所以对这些国家来说,稳定币的意义更为重大。

1.3 最后一公里

Will:

我们此前在推出 C 端稳定币支付应用的时候,瞄准的地区依然是如清迈、巴厘岛、新加坡等这些 Web3 人群集中地,抛开这些地方,C 端很少会有用稳定币来付款的需求或者本身就不会持有稳定币。那么问题来了,就像你们刚才说的:「稳定币在这些场景中仍然主要充当跨境支付媒介,而非终点。」

稳定币的终点在哪?我们会从哪个层面看到稳定币最终实现最后一公里的触达?

VelaFi:

目前来看,即使 B 端企业通过稳定币的方式进行过收款,收款人通常仍需将稳定币兑换为当地法币才能用于实际生活开支,这一过程仍需依赖像 VelaFi 这样的出入金渠道或换汇解决方案。同时,稳定币在 C 端(消费者端)的应用依赖出入金渠道(如换汇服务或 U 卡解决方案),而目前此类基础设施的覆盖率和便捷性尚未完全解决终端用户的流动性需求。

未来,稳定币在 C 端的推广需突破两大瓶颈:一是拓展支付场景的覆盖面(如零售、游戏内购等),二是优化法币兑换的便利性。目前行业已出现部分积极尝试,例如香港通过《稳定币条例》推动合规化,京东等企业测试稳定币在电商支付中的应用,以及游戏产业探索稳定币作为跨平台价值媒介。然而,监管不确定性(如部分国家将 Play-to-Earn 模式纳入金融监管)和技术门槛(如区块链集成复杂度)仍是主要制约因素。

二、稳定币支付的主要使用场景

前面我们已经梳理了拉美因宏观环境造成的稳定币刚需,稳定币在跨境支付中扮演的交易媒介作用,以及其需要打通最后一公里需要的解决方案。那么,我们看到很多公司都打算去拉美展业,展业的本质,是你背后有这个商业需求,我们一起来探讨下拉美展业的商业需求来源。

2.1 货物进出口贸易的成本账

Will:

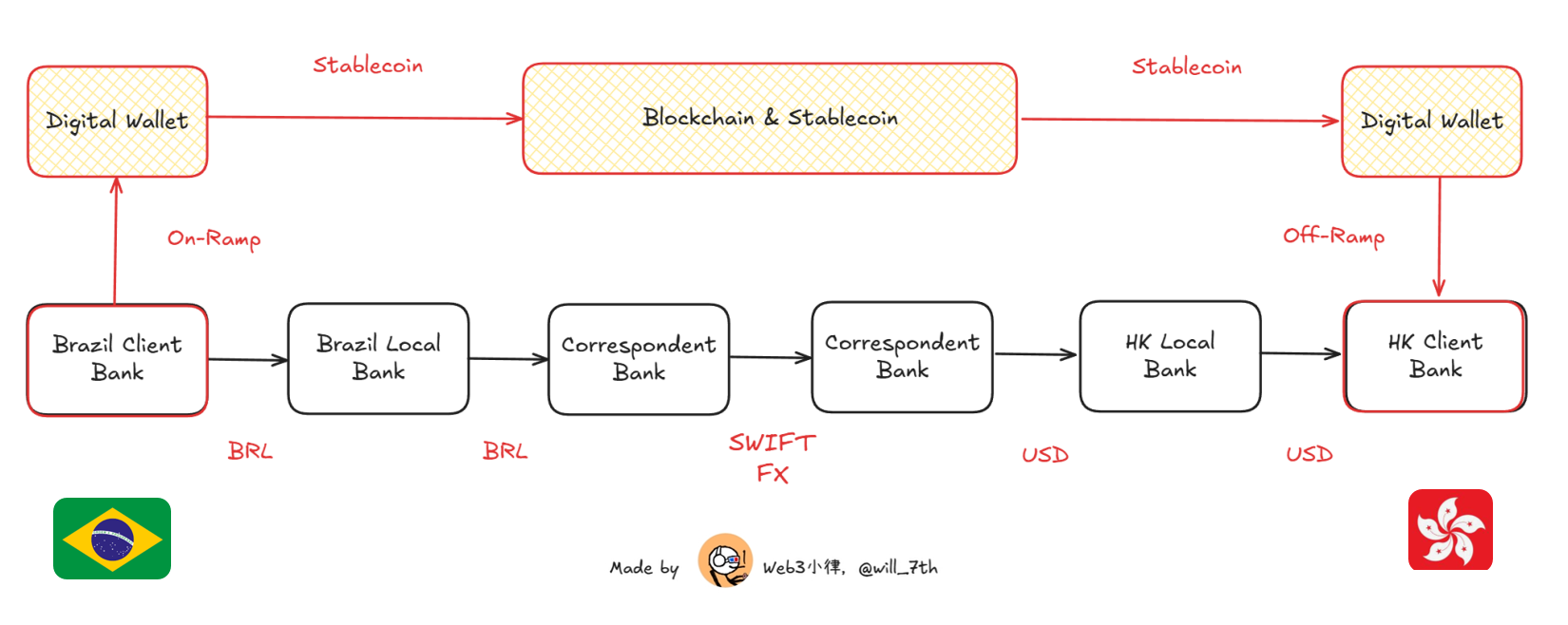

我们在此前的《稳定币支付与全球资金流转模式》中也写到,面向企业的稳定币应用大多采用一种「稳定币三明治」架构(Stablecoin Sandwiched),即用区块链替代传统支付通道的横向价值/资金传输,上下两端仍依赖老旧金融支付体系。这种设计虽带来了显著改进,却也限制了区块链优势的完全释放。很明显上下两端会有换汇的成本费率在。

那么对于拉美公司而言,在货物贸易领域是采用稳定币支付更有优势,还是说直接采用传统跨境支付公司推出的小币种收款更有优势?

VelaFi:

回答这个问题前,我们得回溯他的源头——法币本币,想象一个完整的贸易链:一个巴西的进口商向香港的出口商进口了日用品,货到巴西之后通过本地分销商进行分销,最终进入巴西本地零售市场。那么在这个链路中,最终消费者使用的还是法币本币,所以说这个源头一定是法币本币。然后我们从不同参与方的视角看,他们的考虑会不一样。

对于香港出口商而言,会直接要求巴西进口商支付稳定币,他不会去关心你巴西本地怎么去分销,只要支付稳定币就结束了,高效便捷。

对于巴西出口商而言,他绕不开的一道题是:我如何把巴西本币换成稳定币。尽管整条链路可以很长——工厂、出口商、进口商、经销商、零售消费者——但本质只有两头:出发端是雷亚尔,终点端是美元。

稳定币只是中间「最薄、最快」的那一段,用不用它,最后都是一笔账:

巴西本币 → 稳定币的折价 + 香港/新加坡/迪拜等地的出金费率

传统路径:巴西银行手续费 + SWIFT 中转费 + 3–5 天资金占用 + 0.38%–1.5%的 IOF 离境税

谁承担换汇成本,取决于合同条款。如果合同写「只收稳定币」,对于出口商而言,表面上是「看不见」汇兑损失,成本全部压给进口商;若合同写「巴西本币结算」,则出口商自己得找当地货币承兑商或交易所把巴西本币雷亚尔换成稳定币,再换成终端法币。真正决定走不走稳定币通道的,是两条路径的「综合到岸成本」。

换言之,成本并非单纯的费用数字,具体方案须视客户所处阶段与核心诉求而定:若追求绝对意义上的低成本,与「老乡」进行对敲无疑最为便捷。但这只是表面上的「最优」,对敲的代价在于合规缺位、渠道不稳定,且无法保证「有求必应」、随时足额匹配需求。

若客户对时效、合规与相对合理的成本均有诉求,稳定币方案可在一定程度上解决其痛点;再如比亚迪这类头部企业,银行已提供全套定制化服务,稳定币则在短期内难以替代。因此,稳定币仍属成长中的工具,企业必须在不同需求之间做出权衡,为合规、效率与确定性支付溢价,最终达成自身可接受的平衡点。

2.2 被低估的服务贸易

Will:

那么对于服务贸易具体都有哪些场景?因为我们碰到会有很多数字娱乐平台,例如游戏、直播的会在拉美展业,你们能否具体展开讲讲?

VelaFi:

除了传统货物贸易,我们 VelaFi 还承接大量服务贸易客户。货贸至少还有传统跨境支付公司提供的小币种收款方案,相对来说较为便捷;但是对于服务贸易的企业,想换汇、开户更是难上加难,因此在我们业务量里占很大比重——他们属于被主流金融体系完全忽略的群体。

服贸场景主要集中在以下几类:

MCN 与网红平台:资金池通常是美元,需要把美元快速结算给拉美本地货币。

游戏、直播公司:在本地有巴西雷亚尔收入,却开不到银行外汇账户,无法把收入汇回香港母公司。

出海信贷平台:来拉美放贷款,回收的雷亚尔同样因为开户、换汇门槛,无法顺畅回流。

服务贸易的整体链路是:VelaFi 把客户的本地货币即时换成稳定币,再通过稳定币网络结算到其香港(或其他地区)账户,完成本币→稳定币→美元的跨境资金流转闭环。

Will:

我们经常碰到的问题是:很多服务贸易的客户本身被传统金融机构标记为「高风险」客户,那么就直接导致了他们很难获得传统的支付通道,或者即使他们接入了传统支付通道,对于他们的收费也非常高。

所以在你们 VelaFi 看来,这会是促使他们转向稳定币的原因吗?还是说拉美用户本身已经习惯使用稳定币在这些场景中做消费?你们怎么理解这个诉求?

VelaFi:

对于这个「直接收小币种」与「收稳定币」的差别,核心不是费率高低,而是传统方案根本「不存在」:

即使服务贸易企业在香港注册公司,开户也要半年、十个月,且常陷入「要运营才能开户,要开户才能运营」的死循环;香港尚且如此,拉美银行更可望而不可即。

在香港的大币种收款运营主体尚是如此,更不用说在广泛拉美地区需要进行小币种收款的主体了。大量企业从未被传统金融服务覆盖,稳定币成为唯一可选的支付通道。

一个非常典型的例子,对于出海的游戏公司而言,游戏产品的典型特征是「不落地」——一款游戏上线西班牙语版本,就同时覆盖几十个拉美国家,不可能在每个国家都开设银行账户并完成本地换汇。于是它们天然缺少「小币种→美元」的通道,必须依赖支付公司解决。

尽管目前游戏平台的主流收款通道仍是法币。确实有个别公司开始直接收用户的稳定币,但是整体还处于「发展中」状态,远未普及。不过稳定币支付采用的趋势正在变化:

现阶段出海数字娱乐平台仍以「法币收单」为主,沉淀下来的资金再用稳定币做跨境结算——这是最常见的模式。

随着 VelaFi 这类稳定币支付服务商把入金、出金环节做得足够简单,企业就不再需要「出境」这一步,可直接持有、使用稳定币。

在一些数据行业(游戏、信贷、SaaS 等)里,已出现「稳定币本位」的自循环:广告商、云服务商、短信平台都能收稳定币并开票,企业之间用稳定币付款即可。生态内部已跑通稳定币内循环。

我们预计,未来几年这种「稳定币本位内循环」会扩散到更多行业;届时出海数字娱乐平台就会产生「直接收稳定币」的需求。

接下来最大的变量是「直接用稳定币收单」——VelaFi 近期就会上线这类产品。背后的逻辑很简单:当稳定币出入金链路足够顺畅,企业便无需再「出境」,可直接把资产留在链上,完成收款、付款、储值、理财一条龙。

三、分裂的拉美市场

Will:

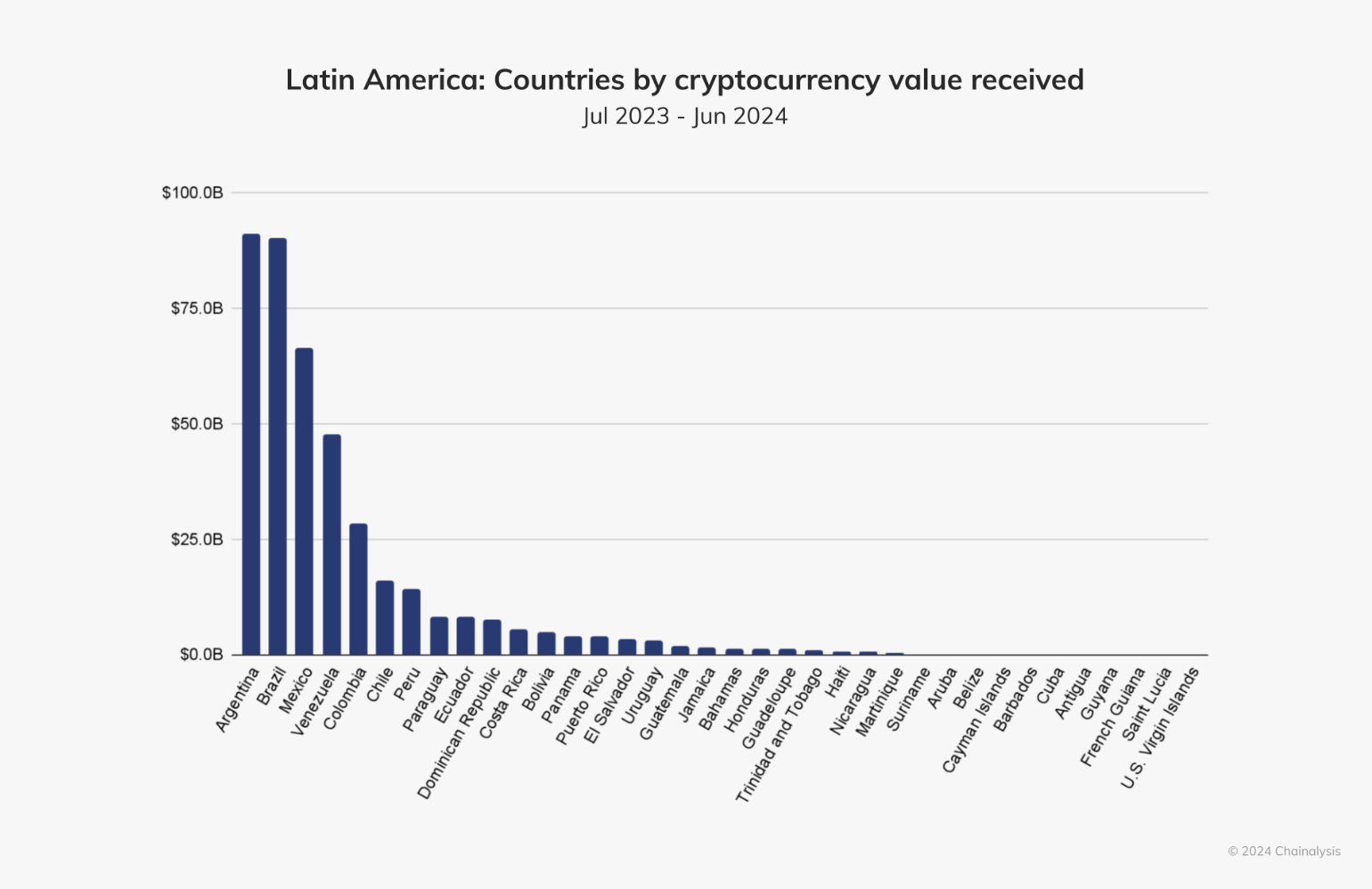

Chainalysis 的 2024 拉美报告中表示:

拉美是全球第二大加密货币增长最快的地区,同比增长率约为 42.5%。这一增长很大程度上是由委内瑞拉、阿根廷和巴西等国家强劲但又极具多样性的加密货币市场推动的。

在全球采用指数中,排名前 20 的国家中有 4 个位于拉丁美洲:巴西(第 9 位)、墨西哥(第 13 位)、委内瑞拉(第 14 位)和阿根廷(第 15 位),基于稳定币的汇款在这些国家以及整个拉丁美洲都越来越受欢迎。

很显然,拉美市场无论是从加密货币的角度,还是从出海的角度来看,都是一个非常诱人的市场。

(Chainalysis, Latin America’s Search for Economic Stability: The Rise of Stablecoins Amid Volatility)

3.1 相对成熟的巴西市场

Will:

对于巴西市场,我们认为是一个相对成熟的市场。从 Dune 的报告中看到,已经有传统金融玩家推出了自己的稳定币,并且在积极构建自己的稳定币生态及场景。此外,可以看到主要的全球交易所,如 OKX 和 Coinbase,以及 Circle (2024 年 5 月在巴西正式启动)也在本地积极展业。Drex 试点计划——巴西央行正在开发的混合 CBDC / 智能合约平台——也促使 TradFi 银行在其数字资产战略方面更具前瞻性。

这些因素共同推动了稳定币的采用。因此导致我们目前碰到非常多的稳定币支付场景都聚焦于巴西,能够给我们分享下巴西的稳定币采用情况?

VelaFi:

我们也注意到国内这波客户集中巴西,原因可能是:

巴西是拉美最大经济体,人口、GDP 均第一;

金砖国家,对华大宗贸易密集;

地缘政治层面与中国更亲近。墨西哥虽然经济规模也不小,但地缘上偏向北美,客户获取节奏慢半拍,所以眼下案例少。

我们都知道巴西的各项税种非常多,特别是把巴西本币换成外币汇出境外时,会碰到两道实际成本,业内常把它们统称成「离境税」。也就是说,一笔钱要「离境」,通常先被扣掉 0.38%的 IOF,再按性质扣 15%(或 25%)的预提所得税,最后才换得到美元/欧元等。这两道都是强制性的,除非符合特定减免条款,否则逃不掉。

因此,税负正是很多人用稳定币做巴西进出口的最大动机之一。巴西税负本就严苛,而稳定币在法律上被视作「链上资产」,跟美元不是同一监管口径,没有「跨境」概念,只有链上链下之分,因此绕开了离境税。同时它又锚定美元,发票金额的价值不会缩水,所以企业愿意走「巴西本币→稳定币→海外本币」这条路。

在我们视角里,货物贸易用稳定币是「快速增长」但基数仍小的赛道。因为这个痛点很现实:对于中国的出口商而言,货款最终是要结汇成人民币回中国,这就涉及到中国监管的问题。

Will:

确实,随着稳定币监管立法的明晰,以及大家对于稳定币的认知的提升,相信一线市场上的玩家会逐步去接受稳定币的存在。我们也在积极与合作伙伴探讨稳定币支付在外贸进出口环节中合法合规的应用。这块确实就像你们之前说的,不仅仅是稳定币作为交易媒介本身的问题,还会涉及到交易费率、跨境交易架构、税筹筹划、资金合规回流等等法律上的问题。

3.2 墨西哥的政治踌躇

VelaFi:

墨西哥市场体量与巴西相当,痛点却大不一样。

它没有巴西那种「离境税」,避税并非刚需;真正的麻烦是地缘政治——中美贸易战一起,墨西哥夹在中美大国博弈之间。银行体系先感受到寒意:任何一笔 SWIFT,只要终点是中国,中间行必过美国大行,对方一看收款地址就「技术性」拖两天,原本 1–2 天到账的货款硬被拉成 4–5 天,这就是客户碰到的问题。

于是,墨西哥的银行、传统金融机构和头部进出口商开始集体寻找稳定币方案:链上 10 分钟到账,无需任何美国银行点头,彻底绕开「中间行审查」。

我们已有墨西哥进出口商客户在试点,但规模仍比巴西小一些。原因一是墨西哥经济开放度高,银行外汇服务相对成熟,替代方案多;二是客户获取节奏慢,目前还在教育市场阶段。不过逻辑一样:只要进口商需要快速、省税地把本币换成美元价值出境,稳定币就有空间。未来量起来只是时间问题。

3.3 阿根廷的动荡与稳定

Will:

这就非常有意思了:巴西的痛点是「税」,墨西哥的痛点是「地缘政治」。那除了这两个体量最大拉美国家,那么后面可能就是阿根廷,能展开说说吗?

VelaFi:

虽然说拉美地区虽常被视作一个整体,但其实各国痛点差异显著。阿根廷完全是另一条故事线。

阿根廷数十年来一直在与通货膨胀和阿根廷比索 (ARS) 贬值作斗争,导致货币多次崩盘(超 200%的通胀率),官方美元供给枯竭,进出口商无法通过正规渠道获得足额外汇,这让许多公民不得不寻找其他选择,以保护他们的储蓄并确保更稳定的经济未来。

阿根廷核心矛盾是「三汇并存」,三价经常差 30% 以上:

官方汇率(ARS/USD)

金融市场汇率(MEP)

黑市汇率(Blue Chip Swap)

进口商用官方汇率买不到美元,用 MEP 汇率成本又太高,于是干脆采用稳定币 USDT/USDC:

价格贴近黑市,比官方贵但比 MEP 便宜;

24×7 成交,不需要央行批额度;

链上到账后 10 分钟就能付给香港出口商。

对比拉美交易所上阿根廷比索 (ARS) 的月稳定币交易量,发现比索的贬值与稳定币的交成正比。

所以我们阿根廷的 B2B 货贸客户,90% 以上是为了「绕过外汇管制+多重汇率价差」,稳定币成了他们事实上的「平行美元」。虽然体量没有巴西大,但单客单价高、频率高,而且一旦用上就离不开。

3.4 其他拉美市场

Will:

拉美的其他市场如何?那些更小的国家是否会存在流动性差、需求分散的问题,从而不具备商业可行性?

VelaFi:

哥伦比亚实行外汇管制:境内企业与个人不得开立任何形式的美元账户,美元换汇及保值需求长期被抑制,稳定币遂成为替代性解决方案。绝对量上,哥伦比亚和秘鲁肯定不及墨西哥和巴西,但与阿根廷大致在同一量级。三国经济体量、人口规模相近,需求结构也类似,因此我们把它们归为「第二梯队」核心市场。

对于其他国家而言,流动性确实是挑战,但小国的痛点同样尖锐。例如玻利维亚已出现与阿根廷类似的美元体系吃紧,企业换汇无门,稳定币需求正在快速滋生。

拉美的一个典型特征是「长尾效应」:除墨西哥、巴西两大轴心外,玻利维亚、巴拉圭、乌拉圭、厄瓜多尔等小国需求碎片化,但累加起来仍能形成可观的业务体量。对具备跨境流动性和合规能力的机构而言,这些「长尾」市场反而提供了差异化竞争空间。

四、VelaFi——深耕拉美市场的华人团队

4.1 本地化与牌照

Will:

刚才我们按主要拉美国家梳理了稳定币采用的本质:表面看都在用稳定币,底层驱动却各不相同。这一点只有一线从业者才能看到,也是最有意思的地方。

我们注意到,拉美做稳定币支付的大多是本地团队,你们应该是唯一一家深耕多年、且拿下本地牌照的华人团队。想问下你们当初为何选择这个赛道,以及后续的持牌思路。

VelaFi:

我们的出发点是典型的「痛点驱动」加「地缘便利」,另外我们一直是做 Fintech 和 Web 3 出身。团队成员长期生活在海外:我本人在墨西哥,其他同事多在美国德州或加州,与拉美物理距离近,天然具备「近水楼台」的优势。更重要的是,我们很早就观察到拉美金融体系的多重痛点——普惠金融缺位、通胀高企、汇率剧烈波动、美元供给受限等。

就像前面所讲的,拉美是增长最快的场景之一。与欧美等传统金融基础设施已趋饱和的市场相比,拉美的金融行业「技能树」远未点满——银行服务缺位、汇率波动剧烈、外汇管制频繁,传统体系频频「掉链子」。这些痛点为稳定币金融提供了广阔空间,使拉美、非洲等新兴市场成为稳定币支付解决方案最具潜力的增长极。

虽然早期稳定币尚未普及,但我们判断基于区块链的数字货币可以为这些痛点提供解决方案。随着技术成熟和监管环境逐步清晰,稳定币最终被验证为适配拉美需求的最佳工具。

就持牌而言,巴西监管框架仍在最后冲刺阶段。当局计划 2024 年底前推出「虚拟资产服务商(VASPs)」专项牌照,行业正按该标准做合规准备,但牌照尚未正式发放。我们现阶段把重心放在已明确立法的市场——墨西哥、秘鲁、阿根廷均已取得或即将取得当地牌照;再以这些合规资质为支点,辐射哥伦比亚、巴西等牌照空窗地区,形成「合规先行+区域复制」的路径。

4.2 目前的产品形态

VelaFi:

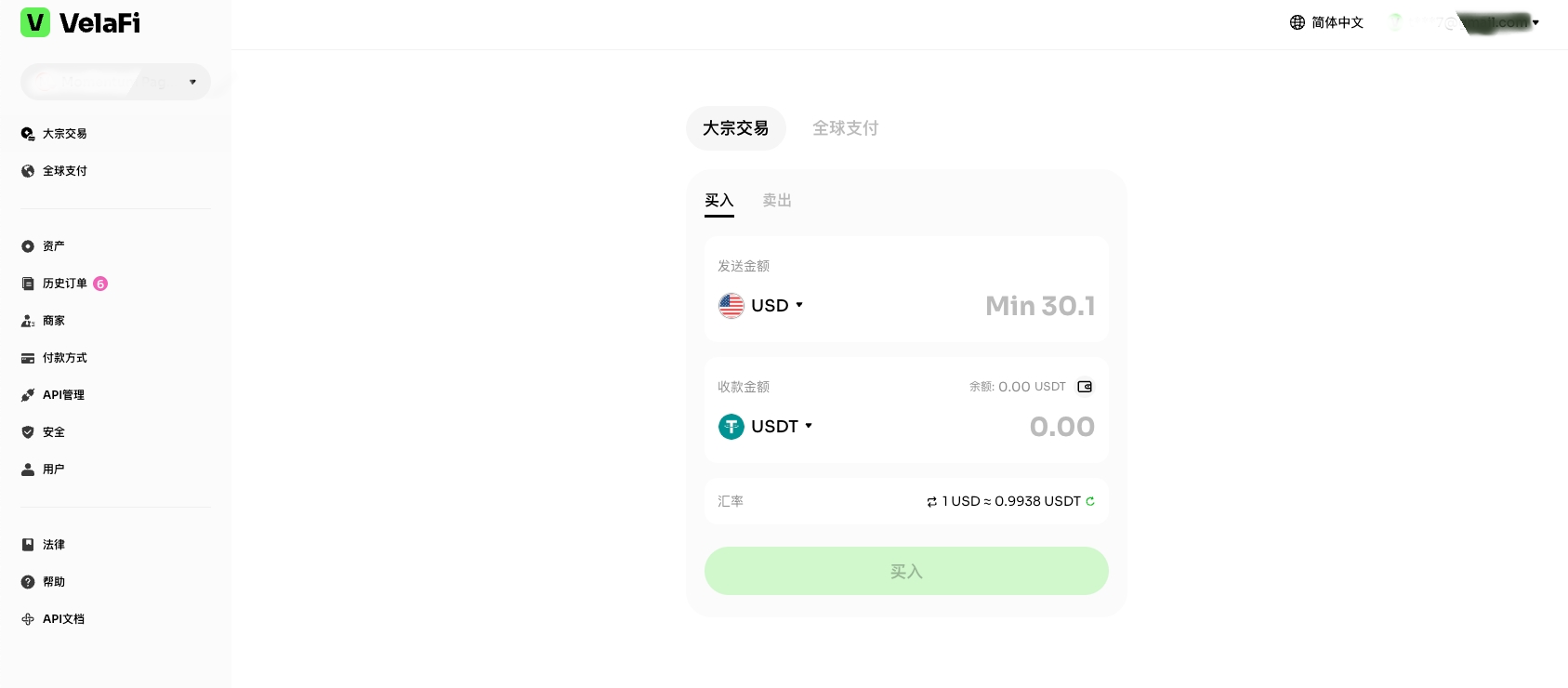

我们目前的产品聚焦在「稳定币⇄法币」的数币兑换和本地法币的支付的能力,这是团队沉淀最深的拉美市场的 Know-How:

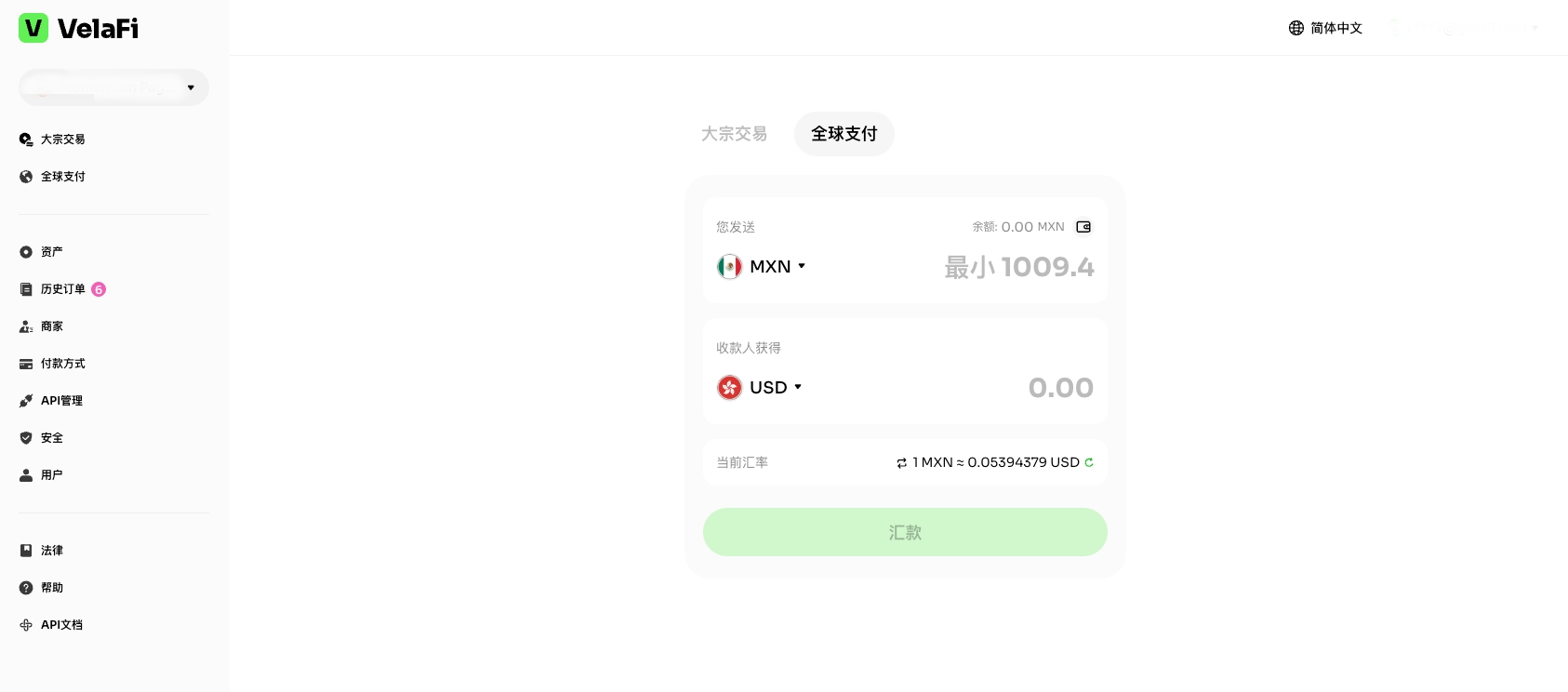

大宗交易:主要完成当地法币与稳定币的即时兑换。用户输入金额后,系统实时给出汇率,一键即可买入或卖出,体验对小白用户也非常友好。

(www.velafi.com)

全球支付:支持不同法币之间的兑换,为不同场景提供法币收付通道,例如代贸易商收款、向网红批量付款等。 例如输入「从哥伦比亚比索到墨西哥比索」,系统会立即显示收款人将收到的金额,确认后点击「汇款」即可,全程自动完成,无需人工干预。

(www.velafi.com)

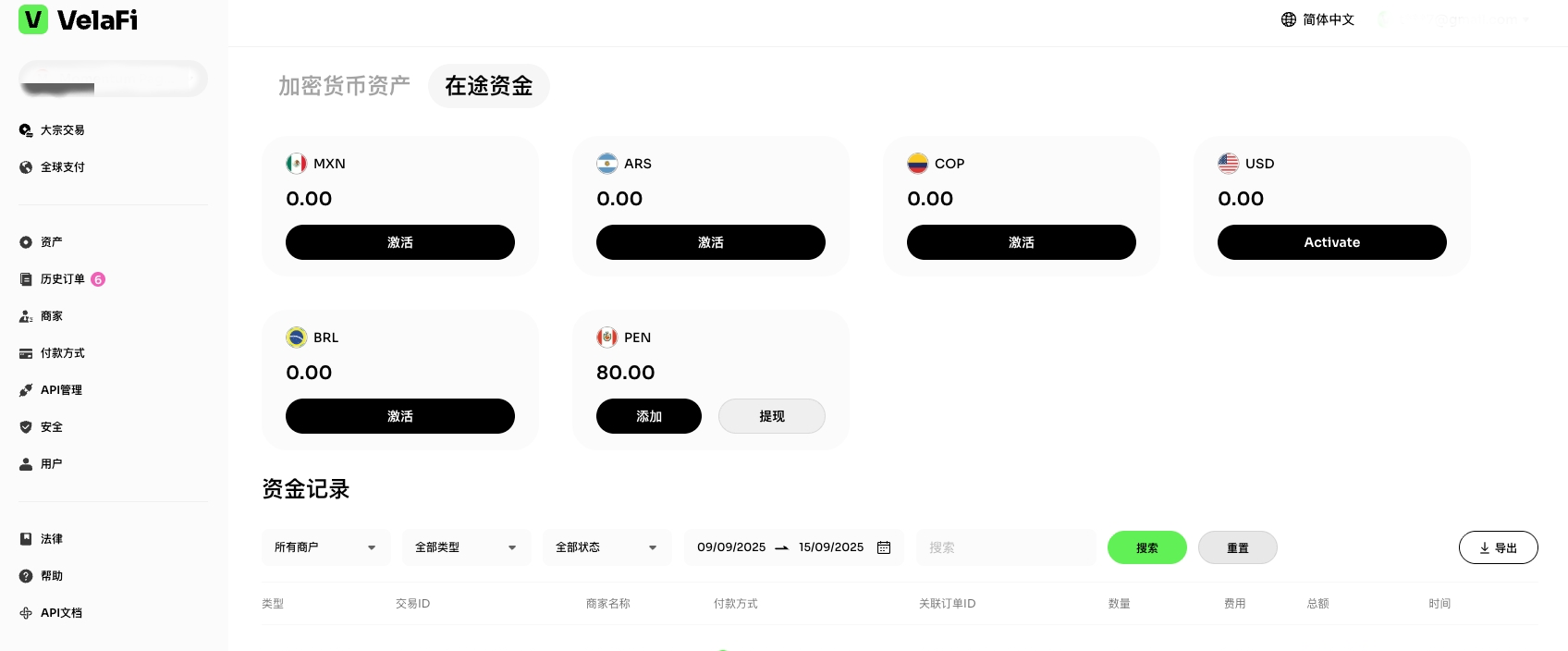

资产页面将余额拆分为「数字货币资产」与「法币资产」。我们已接入 6 条法币通道,用户可随时绑定同名银行账户(如墨西哥账户),将比索充值到平台,也可反向提现至银行账户,又或者可以与数字货币实时互换。

通过 KYB 后,用户还可在子账户层级添加多个商户,方便工厂类企业统一管理旗下收付款。此外,后台提供 API 密钥管理,支持自动收付款。

(www.velafi.com)

4.3 推出新产品契合市场

VelaFi:

下一阶段我们要拓展的新方向是「纯链上稳定币收付」。具体而言就是为电商、游戏等泛娱乐行业提供直接的稳定币收单;后续若平台需向用户放款,也可直接发放稳定币。

演进的逻辑在于:当全球稳定币出入金越来越顺畅,企业与个人将更愿意长期持有稳定币而非频繁换回法币,从而减少摩擦、降低汇兑成本。那在这样的一个未来会很快发生的一个经济状态下,那你给企业提供这个稳定币直接的支付能力会非常的重要,无论是在收还是在付(Last Mile)的层面,因为这会是未来的一种支付的状态。提前布局这一支付形态,可抢占下一波增量市场。

另一个重点方向是 AI 支付。随着 AI Agent 普及,机器与机器之间需要即时、无国界的微支付通道,而稳定币是目前唯一可编程、可 7×24 结算的全球性资产。我们正同步开发面向 AI 的支付接口,让 Agent 可自动调用链上转账,无需穿透各国银行体系。

Will:

AI 支付场景目前似乎不多,目前布局是不是会太早?我们理解你们的优势在拉美本地清算网络,而 AI 是纯链上,这两者会如何协同?

VelaFi:

场景确实尚未爆发,但企业必须提前卡位。如同 2020 年布局稳定币出入金——等市场热起来再入场就晚了。产品也需时间迭代:合规框架、风控模型、接口标准都要随行业一起成长。核心不是「今天有没有单」,而是「这是确定会发生的方向」,创业者应提前埋点。

协同点正是「全球稳定币清算层」。拉美本地能力是我们的第一站,未来可复制到非洲、东南亚、欧美,形成跨区域的稳定币出入境网络。届时客户只需一套 API,即可实现:

链上收款 → 链下本地出金;

链下本地收款 → 链上付款给全球;

AI Agent 也可直接调用链上接口完成跨境结算。

通过「链上+链下」一体化方案,我们可帮企业打通任意国家、任意方向的资金流动,而 AI 只是链上支付的一种新增调用方式。

五、写在最后

在《拉丁美洲被割裂的血管》里,加莱亚诺写下五百年的失血:银矿、甘蔗、石油,一管管被插入大陆脉管,财富向北涌流,留下缝合线般的贫穷与暴力。今天,比特币、稳定币、DeFi 正把那条被拧开的血管重新焊回。阿根廷少年把比索换成 USDC 抵御通胀,哥伦比亚咖啡农用 NFT 卖生豆给北半球投资人,巴西街头摊贩的收款码跳动着 sats。

加密算法不是新殖民者,而是自我缝合的针线:节点跑在雨林边缘的太阳能板上,私钥握在曾祖母织过毯子的手里。拉美不再等待 IMF 的处方,它在链上发行自己的时间、劳动与信任,把五百年外向型休克改写为内向型心跳——这一次,血管里流动的不再是别人的血,而是自己铸造的未来。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。