在商品期货交易中,跨期合约正套、反套是一种常见的套利方式。这种套利并不是无风险套利,在差价的单边方向持续扩大时,套利持仓是会处于浮亏状态的。不过只要套利仓位控制得当,还是很具有操作性、可行性。本次我们换一种策略类型,不再构建一个全自动的交易策略,而是实现一个可交互的半自动量化交易工具,以便更加方便的在商品期货交易中跨期套利。开发平台使用发明者量化交易平台,本文重点是如何构建具有交互功能的半自动策略。跨期套利这个是很简单的概念。

跨期套利的概念

摘自百度知道

跨期套利正是通过观察期货各合约价差的波动,以赚取差价为目的,在同一期货品种的不同合约月份建立数量相等、方向相反的交易部位,并以对冲或交割方式结束交易的一种操作方式。正向市场时,价差为负,表现为远月升水,反向市场时,价差为正,表现为近月升水。一般来说,价差(绝对值)由持有成本(或持仓费)构成,即指为拥有或保留某种仓单或头寸而支付的仓储费、保险费和利息等费用。

策略设计

策略框架如下代码:

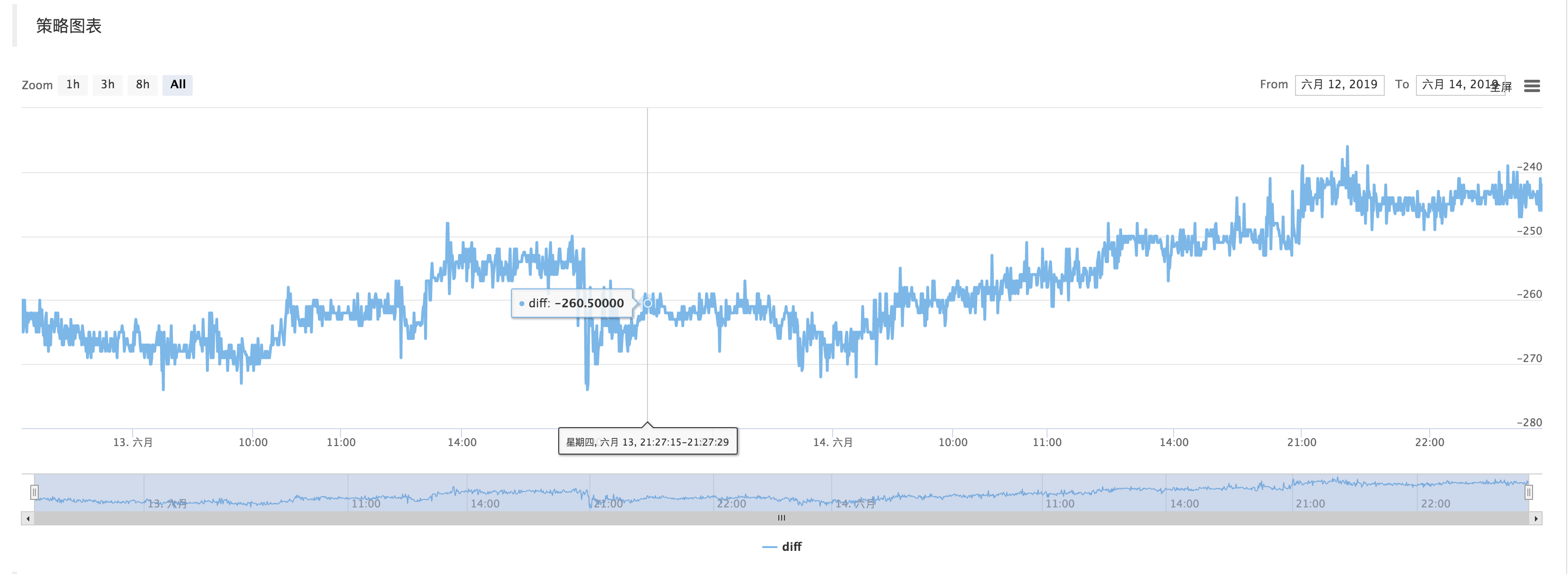

如果CTP协议连接正常后,接下来我们就是需要设置合约,然后获取行情。获取行情后,我们可以使用发明者量化交易平台封装好的「画线类库」画图,画出差价。

拿到了行情数据,计算差价,并且画图记录,让其简单反映出近期差价的波动状态。

使用「画线类库」的函数 $.PlotLine

交互部分

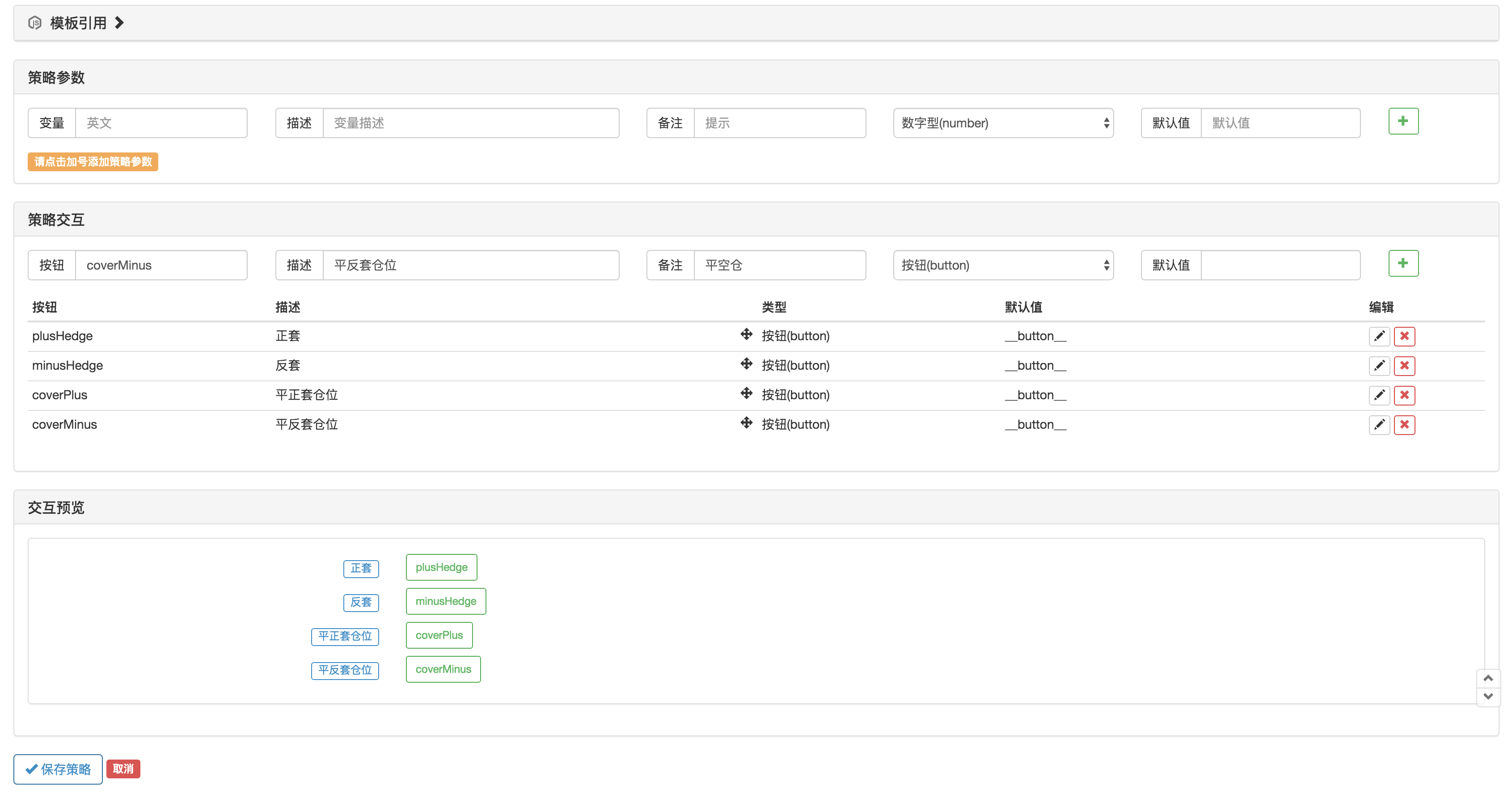

在策略编辑页面可以直接给策略增加交互控件:

在策略代码中使用函数 GetCommand 函数捕获,上述策略控件触发后发送给机器人的命令。

捕获到命令后,对不同的命令做出不同的处理即可。

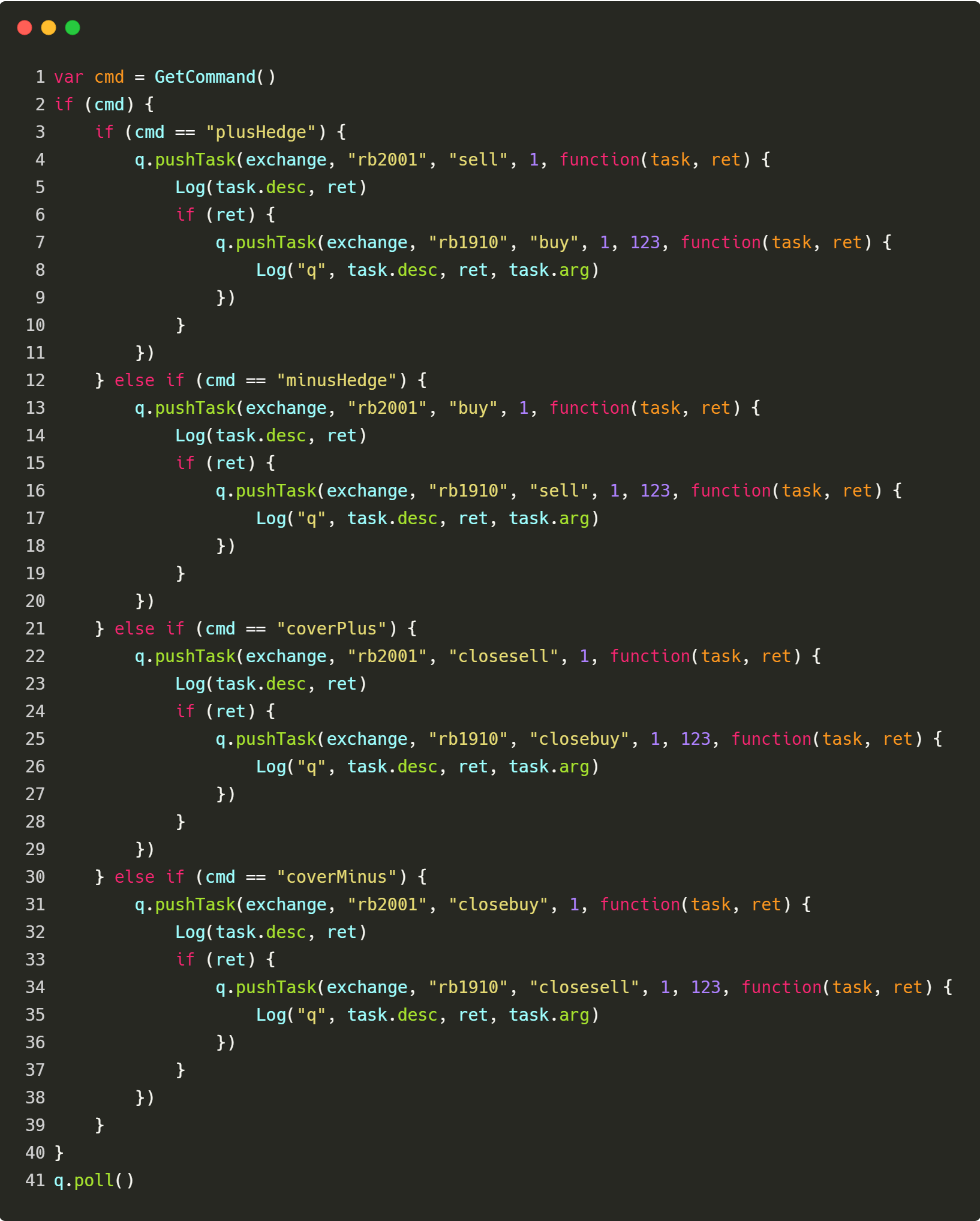

交易部分代码可以使用「商品期货交易类库」封装好的函数。首先,使用var q = $.NewTaskQueue()生成交易控制对象 q(声明为全局变量)。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。