引言

2026年7月10日,全球主要HBM供应商SK hynix的美国存托凭证登陆纳斯达克。过去两年,市场关注点主要集中在Nvidia与GPU短缺;进入2026年后,资金开始重新定价HBM、先进封装、网络设备、电力和数据中心等产业瓶颈。AI竞争也因此从模型能力,进一步转向资本开支、供应链建设与全球资产定价。

与此同时,AI产业链正在加密市场形成“第二战场”。据CoinGecko数据,主要加密平台股票永续合约月交易量已从2025年7月的8.31亿美元增至2026年5月的340亿美元,接近40倍增长。Nvidia、Micron、Microsoft等AI股票正在被重新包装为稳定币结算、24/7运行并支持杠杆交易的价格敞口。这并不是传统股票市场的简单复制,也不是股票所有权真正上链,而是一场围绕价格、流动性与交易时间展开的新型定价实验。传统市场负责形成基准价格,加密市场则在闭市后继续交易产业预期。本文将从AI资本开支周期、产业链现状、交易产品结构与风险机制出发,讨论这一“第二战场”如何形成,以及它是否可能进一步演化为全球科技资产的第二定价层。

一、AI进入超级周期:从技术叙事进入资本开支阶段

判断AI是否进入超级周期,不能只看模型参数、用户数量或科技股价格。真正能够把短期叙事与结构性周期区分开的,是资本开支、产能建设、供应链订单、电力需求和资产负债表变化。当头部企业愿意连续多年投入数千亿美元建设数据中心、购买芯片并锁定能源供应时,AI就不再只是软件行业的一轮产品创新,而开始成为一场覆盖半导体、制造、通信、能源和金融市场的基础设施周期。但“超级周期”并不意味着行业会沿直线上升,更不意味着每一家贴上AI标签的公司都能获得回报。它首先描述的是投入规模、建设周期和产业链长度,而不是对股票价格的确定性判断。

1.1 从模型竞赛到资产负债表竞赛

2023年至2024年的AI竞争主要表现为模型能力竞赛:参数规模、训练数据、推理性能和用户增长决定市场关注度。进入2025年至2026年,竞争的重心逐渐发生变化。拥有模型并不足以建立长期优势,企业还需要稳定获得GPU、定制ASIC、HBM、先进封装、网络带宽、数据中心土地和电力接入。

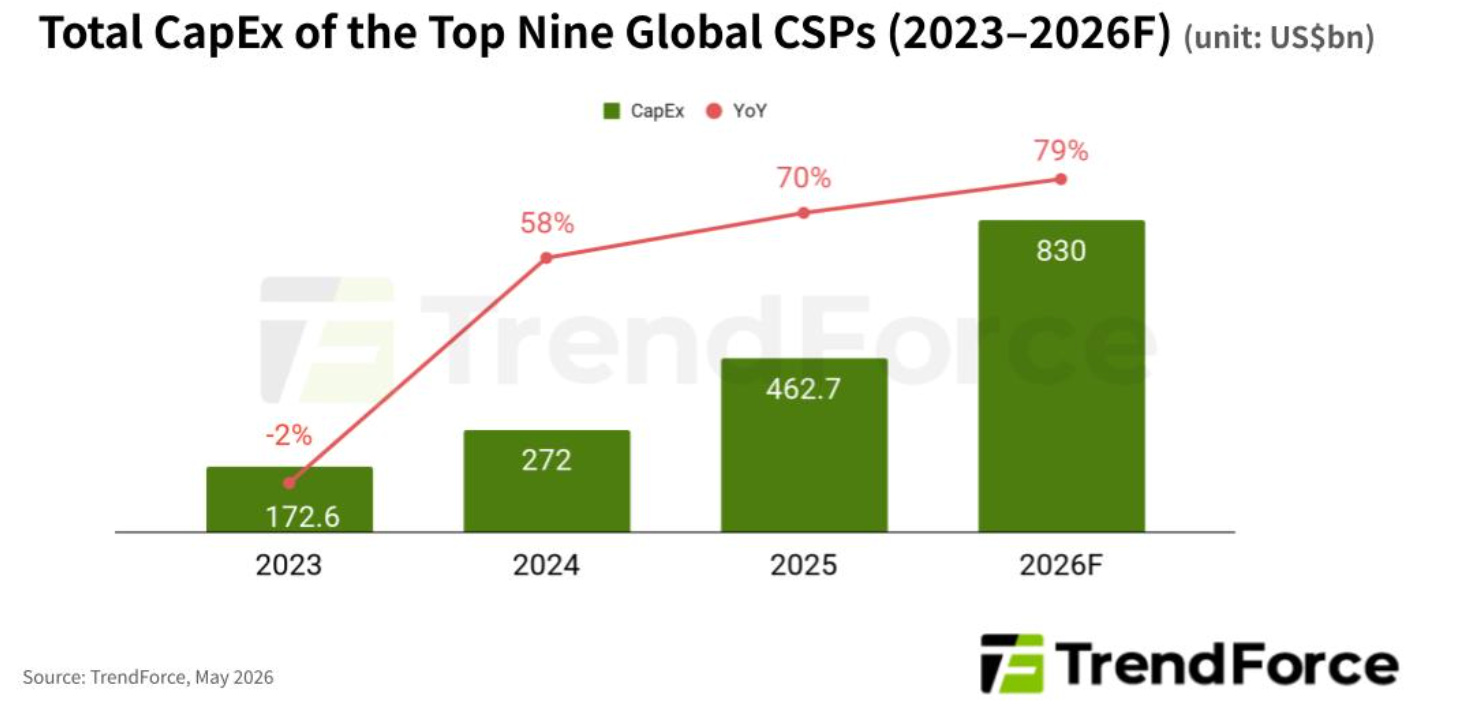

根据TrendForce于2026年5月发布的预测,Google、AWS、Meta、Microsoft、Oracle、ByteDance、Tencent、Alibaba和Baidu九家主要云服务商2026年资本开支合计可能达到约8300亿美元,同比增长79%。S&P Global Ratings采用不同样本和统计方法,预计Alphabet、Amazon、Meta、Microsoft和Oracle五家大型云服务商2026年资本开支约为7500亿美元,相当于其合计收入的38%。两组数字都指向同一个趋势:AI竞争已经成为全球科技公司历史上规模最大的资本配置周期之一。

来源:https://www.trendforce.com/presscenter/news/20260506-13033.html

从更深层次看,AI竞争已经从“谁能训练出更好的模型”,转向“谁能够持续为模型提供更低成本、更大规模和更稳定的推理能力”。模型能力仍然重要,但决定竞争上限的因素越来越多地来自资产负债表:融资能力、现金流、采购规模、供应链控制力和能源获取能力。

1.2 半导体增长正在从GPU扩散至整套计算系统

AI基础设施需求最早集中在GPU,但GPU并不是独立工作的产品。一套能够运行大模型训练与推理的系统,需要计算芯片、HBM、先进封装、高速网络、存储、服务器、电源和冷却系统协同运行。任何一个环节供给不足,都可能限制整套系统的交付。

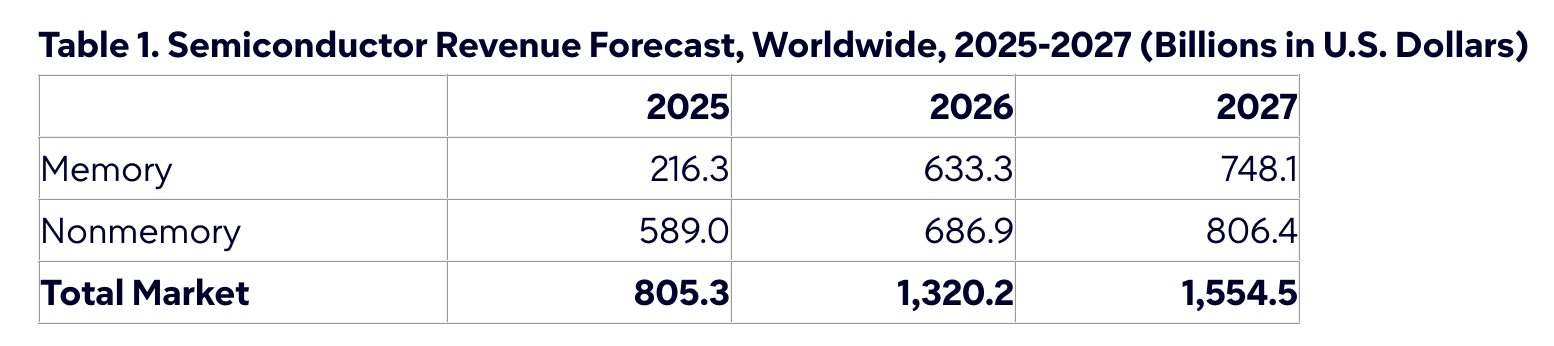

Gartner预计,2026年全球半导体收入将达到1.3202万亿美元,同比增长64%,为过去二十年来最高增速。其中,存储芯片收入可能从2025年的2163亿美元增长至2026年的6333亿美元;AI半导体约占全球半导体收入的30%。Gartner同时预计,2026年DRAM和NAND Flash年度价格分别可能上涨125%和234%,有意义的价格缓解可能要到2027年下半年以后才会出现。

这组数据解释了为什么Micron、SK hynix和Samsung正在获得越来越高的市场关注。大模型规模扩大后,限制计算效率的不只是GPU数量,还包括处理器能否持续、快速地访问数据。HBM通过更高带宽和更低单位能耗缓解“内存墙”,已经成为AI加速器不可替代的组成部分。

TrendForce预计,2026年全球AI服务器出货量将同比增长超过28%,其中GPU服务器仍占约69.7%,但基于ASIC的AI服务器占比可能升至27.8%。这意味着AI芯片市场并不是简单的“Nvidia单一增长故事”。Google、Meta、Amazon和Microsoft加快开发定制芯片,将把需求继续传导至晶圆代工、HBM、封装和网络环节,并推动供应链从单一GPU路线转向GPU与定制ASIC并存。

1.3 产业瓶颈正在从芯片转向电力与建设周期

当GPU、HBM和服务器供应逐渐增加,新的瓶颈开始出现在物理世界。数据中心需要获得土地、并网许可、变压器、备用电源、冷却系统和长期电力合同。芯片可以在数个季度内提高产量,但大型电力基础设施和数据中心园区的建设周期往往更长。

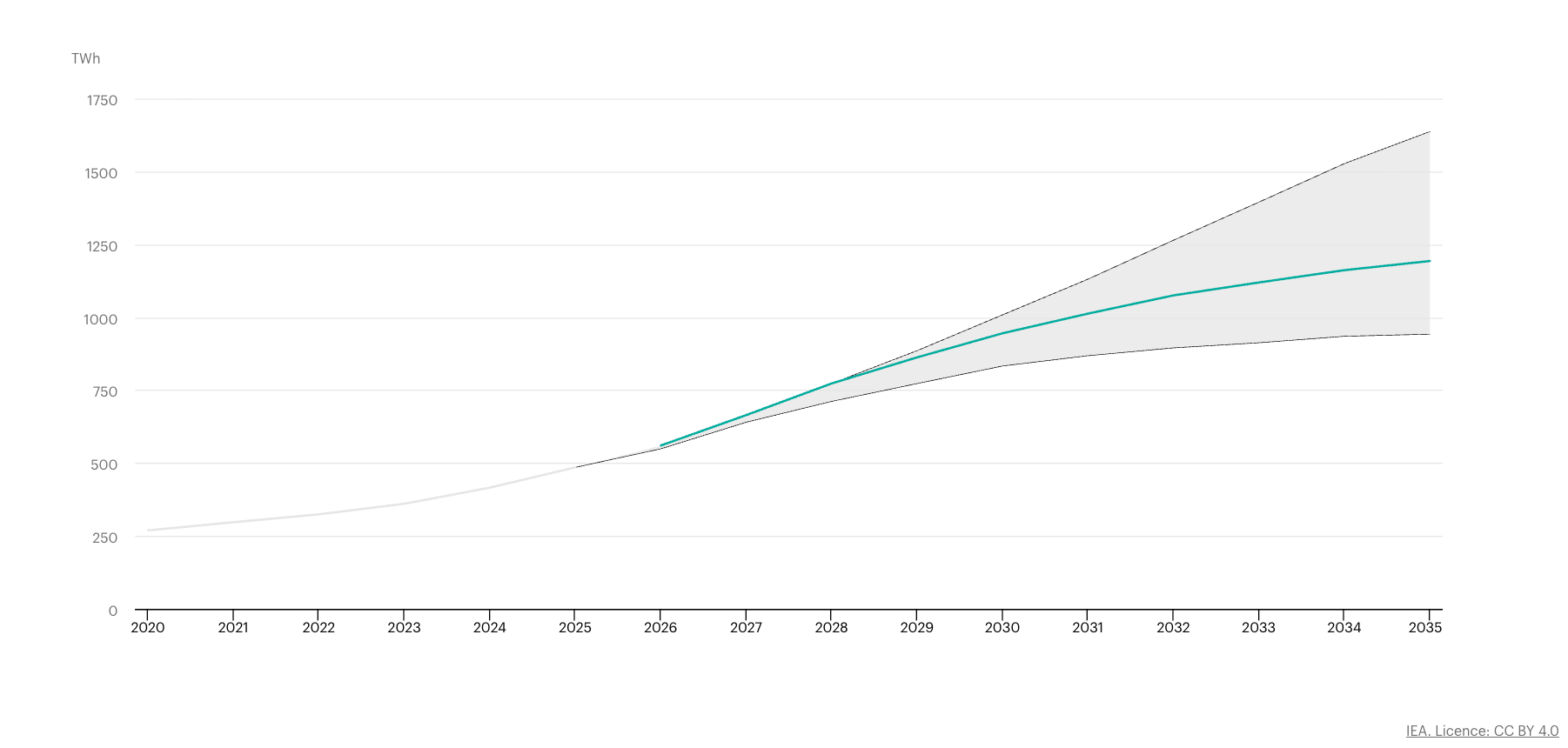

国际能源署预计全球数据中心用电量可能从2025年的约485太瓦时增长至2030年的约950太瓦时,其中AI数据中心用电增长明显快于整体数据中心。Gartner则预计全球数据中心耗电量将从2025年的447太瓦时增长至2026年的565太瓦时,同比增长26%;AI优化服务器将占2026年数据中心电力消耗的31%,到2027年,其耗电量可能超过传统服务器。

来源:https://www.iea.org/reports/key-questions-on-energy-and-ai/executive-summary

这意味着AI产业链的边界正在改变。过去市场把Nvidia视为AI算力的主要代理资产,未来可能需要把发电、输电、变压器、冷却、数据中心REITs和能源管理企业共同纳入AI基础设施框架。AI并没有让数字经济摆脱物理约束,反而把电力、土地和工程建设重新推回科技增长的中心。

1.4 超级周期最大的悬念是商业化能否追上投入

AI资本开支增长已经得到数据验证,但资本回报率仍未完全得到验证。对Nvidia、Micron、TSMC等供应链企业而言,云服务商增加资本开支意味着订单和收入;对Microsoft、Amazon、Alphabet、Meta和Oracle而言,同一笔资本开支则意味着现金流支出、未来折旧和运营成本。

S&P Global Ratings认为,大多数头部云服务商当前仍有足够的资产负债表空间承受投资,但巨额资本开支正在压低自由现金流。更值得注意的是,AI生态中还出现了循环投资、长期采购承诺、融资担保和模型公司与云厂商之间的交叉依赖:云厂商投资模型公司,模型公司使用资金购买云服务,云厂商再用收入采购芯片和建设数据中心。这种结构能够强化增长,也可能掩盖最终需求的真实独立性。

Alphabet披露,其云业务订单储备在2026年第一季度末达到约4620亿美元,接近环比翻倍,为资本投入提供了需求依据。Nvidia披露,2026财年收入达到2159亿美元,同比增长65%,其中数据中心网络收入增长142%,说明AI需求已经从计算芯片扩散至互联和系统层面。

正因为AI产业链已经成为全球资本市场最受关注的资产类别之一,其价格波动和交易需求也开始突破传统股票市场的时间与地域限制。越来越多的加密平台尝试通过稳定币结算、永续合约和24/7交易,将AI产业链中的上市公司转化为可全天交易的价格敞口。AI超级周期因此不再只发生在传统资本市场,也开始进入加密市场,形成“第二战场”。

二、AI产业链解析:第二战场交易的底层资产

第二战场交易的并不是抽象的“AI概念”,而是AI产业链上不同公司的价格敞口。AI产业链也并非一张静态的科技股名单,而是一条由资本开支驱动、供给瓶颈不断迁移的价值传导路径。每当新的瓶颈出现,资金便会重新定价对应环节的上市公司,这也是第二战场交易热点不断演变的根本原因。

下表所列公司为AI产业链中的代表性上市企业,用于说明第二战场潜在交易标的与产业环节之间的对应关系,不代表所有公司均已在加密平台上线,也不构成任何投资建议。

AI产业环节 | 主要功能 | 代表性上市公司 | 核心观察变量 |

云平台与资本开支 | 提供资金、算力采购和AI服务入口 | Microsoft、Amazon、Alphabet、Meta、Oracle | CapEx、云收入、订单储备、自由现金流 |

芯片设计与加速计算 | GPU、CPU、ASIC及互联芯片 | Nvidia、AMD、Broadcom、Marvell | 出货量、产品迭代、定价权、客户集中度 |

半导体制造与设备 | 先进制程、光刻、刻蚀、检测、封装 | TSMC、ASML、Applied Materials、Lam Research、KLA | 先进制程利用率、CapEx、良率、产能周期 |

HBM与存储 | 为AI加速器提供高带宽内存和数据存储 | SK hynix、Micron、Samsung、Western Digital | HBM份额、合同价格、产能、库存周期 |

网络、服务器与散热 | 连接GPU集群并完成机架级部署 | Arista、Coherent、Dell、HPE、Super Micro、Vertiv、Eaton | 网络带宽、机架交付、液冷、电源密度 |

数据中心与算力租赁 | 提供土地、机房、GPU云及托管服务 | CoreWeave、Equinix、Digital Realty | 利用率、融资成本、客户集中、合同期限 |

电力与能源基础设施 | 发电、输电、变压器及稳定能源供应 | Constellation Energy、Vistra、GE Vernova、NextEra Energy | 电价、并网周期、长期购电协议、建设进度 |

软件与AI应用 | 将基础设施投入转化为企业收入 | Palantir、ServiceNow、Salesforce、Adobe等 | AI收入、付费率、续费率、推理成本 |

2.1 云服务商既是超级周期发动机,也是成本承担者

Microsoft、Amazon、Alphabet、Meta和Oracle是AI产业链最重要的资本开支来源。它们决定GPU采购量、数据中心建设速度和定制芯片投入,也通过云平台向模型公司和企业用户分发算力。但将这些公司简单归类为“AI受益股”会掩盖其真实位置。云服务商首先是资本开支的支付者。资本开支增长可以带动云收入,却也会降低自由现金流,并在未来形成折旧。只有当新增算力被高效利用,并转化为持续的云服务和软件收入时,投入才能形成正循环。

不同云服务商的商业模式也存在明显差异。Amazon、Microsoft和Alphabet拥有成熟云业务,可以直接向外部客户出售算力;Meta主要通过广告、推荐算法和消费者应用实现AI价值,缺乏同等规模的外部云收入;Oracle则依靠数据库、云基础设施和大型AI训练合同扩张,但其资产负债表承压程度也可能更高。因此,评估云服务商不能只看资本开支绝对值,还要关注资本开支与收入、经营现金流和订单储备之间的比例。投入越大不一定越好,真正重要的是每一美元资本开支能够创造多少可持续收入。

2.2 芯片、制造与设备构成最强的订单兑现层

Nvidia、AMD和Broadcom处于AI芯片设计层。Nvidia的优势来自GPU、CUDA、网络和整机系统形成的平台能力;AMD试图通过加速器、CPU和软件生态扩大份额;Broadcom则受益于定制ASIC、网络芯片和高速互联需求。

芯片设计之后,是TSMC、ASML及半导体设备企业。无论GPU还是定制ASIC,都需要先进制程与先进封装。TSMC在2026年第一季度电话会上表示,为满足AI需求,公司正在提高N3产能投资,2026年资本开支预计接近560亿美元指引区间高端;管理层预计,AI加速器相关收入到2029年的年复合增速可能达到50%以上。同时,先进封装产能仍然紧张。

因此,芯片、晶圆和设备企业通常是资本开支最早兑现收入的一层,也是AI超级周期中最先被市场重新定价的资产。当第二战场围绕AI产业链展开交易时,这一层往往最先获得资金关注。

2.3 HBM、网络和冷却成为新的瓶颈资产

Micron在加密平台上的交易量快速增长,并不是偶然的单一股票事件。它反映出AI市场关注点正在从GPU扩散到HBM和存储。GPU负责计算,但模型训练和推理需要不断读取参数与数据。当计算能力增长快于数据传输速度时,内存带宽会成为性能瓶颈。HBM通过把多层DRAM垂直堆叠并靠近处理器,提高带宽和能源效率。因此,SK hynix、Micron和Samsung不再只是传统存储周期企业,也成为AI算力系统的核心供应商。

网络同样重要。当AI系统从单卡扩展到数千甚至数万颗加速器时,系统效率取决于芯片之间的数据传输。Nvidia的NVLink和InfiniBand、Arista的高速交换设备、Broadcom与Marvell的网络芯片、Coherent的光通信产品,都在解决“如何让更多芯片像一个系统工作”的问题。

随后是服务器电源和冷却。AI机架功率密度提高后,传统风冷可能无法满足需求,液冷、电力管理和备用电源的重要性上升。Vertiv、Eaton等企业的AI属性并不来自模型,而来自帮助数据中心稳定运行。

第二战场交易的热点并不会长期停留在同一家公司,而是会随着AI产业链新的供给瓶颈不断迁移。从GPU到HBM,再到网络、电力和冷却系统,真正被交易的始终不是某一家公司,而是产业链中最稀缺的生产能力。

2.4 真正的下游不是模型,而是商业化

OpenAI、Anthropic和各类基础模型企业处于模型层,但产业链的最终下游并不是模型本身,而是企业和消费者是否愿意持续付费。Palantir、ServiceNow、Salesforce、Adobe等企业尝试把AI嵌入数据分析、工作流、客户管理和内容生产。Microsoft、Google和Meta则把AI加入办公、搜索、广告和社交平台。只有当AI能够提高收入、降低成本或改善留存,基础设施投资才有长期经济基础。

这一层的主要矛盾是推理成本与付费能力。模型能力提高可能扩大需求,但模型压缩、推理优化和开源竞争也会降低单位调用价格。如果每个AI任务消耗的计算资源快速下降,社会使用量可能增加,但单个云厂商或模型公司的收入未必与算力需求同比增长。

正因为AI产业链具有清晰的资本传导路径,第二战场的交易热点也会随着产业瓶颈不断迁移。云服务商的资本开支决定资金流向,供给约束决定市场关注重点,而价格预期则决定第二战场的交易方向。换句话说,第二战场交易的不是AI概念,也不是企业所有权,而是AI产业链不同环节在不同阶段形成的价格预期。

三、第二战场形成:AI产业链如何进入加密市场

AI产业链进入加密市场,并不是股票所有权上链,而是价格敞口进入加密市场。第二战场交易的核心不是企业所有权,而是产业预期形成的价格波动。AI产业链的资本开支扩张,为加密交易平台提供了一组天然适合衍生品化的资产:全球知名度高、事件频繁、波动率充足、价格数据相对容易获得,并且与加密用户熟悉的科技叙事高度重合。股票永续合约、股票代币和Pre-IPO产品的扩张,正在把AI产业链从传统证券账户带入稳定币账户。

3.1 合约先于所有权:第二战场首先交易的是价格

据CoinGecko报告,RWA/TradFi永续合约月交易量从2025年初的2.3亿美元增长至2026年5月的3471.7亿美元。其中,主要平台股票永续合约月交易量从2025年7月的8.31亿美元增长至2026年5月的340亿美元,接近40倍。合约增长快于现货代币,背后有明显的产品逻辑。发行股票代币需要处理底层股票购买、托管、清算、赎回、公司行动和证券监管,而股票永续合约只需要建立价格指数、预言机、保证金与清算系统。平台不必把股票本身搬上链,也可以向用户提供价格敞口。这说明TradFi进入加密市场的第一阶段并不是所有权迁移,而是交易需求迁移。用户首先需要的是能够用稳定币交易全球资产价格的工具,而不是一套完整复制传统股东权利的证券账户。

这决定了AI产业链进入加密市场的第一种形态不是股票所有权迁移,而是价格敞口迁移。第二战场首先解决的是“能不能交易”和“能否全天交易”,至于用户是否真正拥有股票、能否赎回底层资产、能否获得股息和投票权,则被留给更复杂的股票代币与证券基础设施。

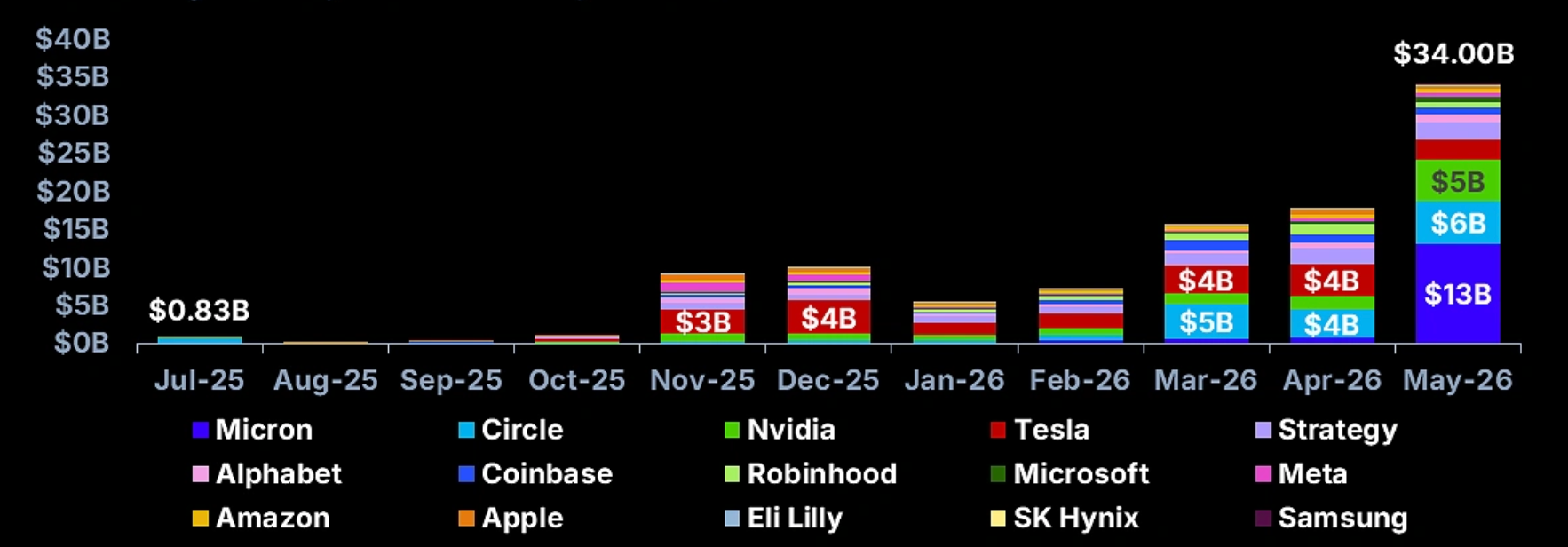

3.2 从Nvidia到Micron:交易热点沿产业瓶颈迁移

在股票永续合约快速增长过程中,AI和科技相关标的构成最活跃的交易主线之一。CoinGecko数据显示,Nvidia、Tesla、Micron和Circle等股票位居主要交易标的前列。其中,Micron相关合约交易量从2026年4月的7.36亿美元增长至5月的131.6亿美元。

来源:https://www.coingecko.com/research/publications/tradfi-on-crypto-exchanges-report-2026

Micron交易量上升的意义不只在于一只股票突然变得热门。它可能意味着加密市场对AI产业链的理解开始从GPU向HBM、存储和系统瓶颈迁移。过去,Nvidia几乎是AI交易的唯一代理资产;未来,交易量可能在芯片设计、晶圆代工、HBM、网络、服务器和电力环节之间轮动。

3.3 CEX争夺交易入口,DEX争夺市场发行权

平台层面,CEX与DEX的发展路径并不相同。Binance、Hotcoin和Hyperliquid已经成为RWA/TradFi永续合约主要参与者。

Binance和Hotcoin等CEX通过统一账户、USDT结算、共享保证金和内部做市体系降低交易门槛,股票永续合约可24/7交易,以USDT结算,杠杆通常为10-25倍,资金费率每八小时结算。平台已经覆盖Nvidia、Microsoft、Meta、Amazon、TSMC和Broadcom等科技及半导体标的。为了处理传统股票闭市问题,CEX采用多模式定价:正常交易时段使用第三方数据源构建指数;延长或低流动性时段使用指数加权方法平滑价格;周末和节假日,价格指数停留在最后已知价格,标记价格则在一定限制下参考合约成交逐步变化。不同平台的价格指数、资金费率周期和传统市场闭市处理方式并不完全一致,具体规则应以对应合约页面为准。

Perp DEX代表平台Hyperliquid的HIP-3则把部分市场发行能力开放给外部部署者。部署者可以决定合约规格、预言机、杠杆上限和市场结算,并使用HyperCore订单簿和保证金系统。其优势是上新速度和市场创新不再完全由单一交易所决定;风险则是预言机和市场运营责任被分散给不同部署者。Hyperliquid要求HIP-3部署者质押一定数量的HYPE,并可能因市场运行或预言机问题面临惩罚。

因此,CEX竞争的核心是账户、流动性和分发能力,DEX竞争的核心则逐渐延伸至“谁有权创建一个市场”。AI产业链标的数量庞大、热点迁移迅速,这种开放式市场发行机制可能更容易覆盖长尾资产,但也更依赖部署者质量和外部价格数据。

3.4 第二战场呈现的是流动性地图,不是产业价值地图

根据CoinGecko数据,Nvidia、Micron等美国上市AI股票交易活跃,而非美国标的交易量明显较低。这说明,加密平台上的AI股票版图并不是一张完整产业地图,而是一张流动性地图。一个标的能否成为热门合约,取决于:

第一,全球用户是否熟悉;

第二,能否获得连续、可靠的美元报价;

第三,底层市场流动性是否充足;

第四,价格波动是否足以产生交易需求;

第五,平台是否容易处理公司行动和监管限制。

因此,加密市场中的第二战场不是第一战场的完整镜像。它会主动筛掉知名度较低、价格数据复杂、波动率不足或难以做市的资产,并把流动性集中到最容易形成全球共识交易的少数股票上。

传统指数通常根据市值、流通股本和行业分类构建;加密平台则更倾向于选择能够持续提供事件、波动率和资金费率的标的。产业重要性决定一家公司是否值得研究,流动性和波动率则决定它能否成为热门合约,两者并不总是一致。

从更深层次看,第二战场呈现的是一张由用户认知、美元报价、做市能力和交易情绪共同构成的流动性地图,而不是完整的AI产业价值地图。这既是它扩张迅速的原因,也是其价格代表性仍然有限的根源。

四、第二战场的结构性矛盾:全天交易、价格发现与杠杆风险

AI股票与加密市场具有相似的交易属性:增长预期高、估值跨度大、事件密度高、全球关注度强。财报、芯片发布、模型升级、出口限制、资本开支调整和能源合同,都可能引发价格快速变化。这些特征为第二战场提供了持续交易需求,也使AI股票比多数传统资产更容易被包装为永续合约。

但24/7交易并不自动意味着24/7存在可靠价格。股票永续合约连接的是两个运行时间、清算体系和监管属性完全不同的市场。当传统股票闭市而加密合约继续运行时,第二战场既可能提前吸收新信息,也可能因现货套利缺失、流动性下降和杠杆集中而偏离基本面。

4.1 首先争夺的是波动率,而不是所有权

加密交易所扩张TradFi产品,表面上是增加资产类别,实际上是寻找新的波动率来源。当加密市场整体活跃度下降时,黄金、原油、股票和ETF合约可以为平台带来新的交易需求。AI股票尤其适合这一模式,因为其事件频率高于多数传统行业:季度财报、资本开支指引、新芯片发布、数据中心订单、监管限制和模型合作,都可以成为价格催化因素。

AI产业链还具有明显的叙事轮动。GPU短缺时,Nvidia是主要交易标的;HBM价格上涨时,Micron和SK hynix受到关注;网络和光通信成为瓶颈时,Arista、Broadcom、Marvell和Coherent可能获得流量;电力不足时,市场又可能转向核电、电网和数据中心基础设施。这使AI产业链成为一个能够持续“生产新热点”的资产集合。对交易平台而言,真正有价值的不只是某一只股票上涨,而是产业链能够不断产生新的交易对象、资金费率和做市需求。

但这种逻辑也揭示了一个现实:加密平台选择标的的第一标准未必是长期价值,而可能是波动率。产业重要性决定一家公司是否值得研究,波动率和流动性则决定它是否容易成为热门合约。两者并不总是一致。

4.2 24/7交易不等于24/7价格发现

股票永续合约最具吸引力的卖点之一,是传统股票闭市后仍可交易。但这也是产品最核心的结构性矛盾。

在美股正常交易时段,合约可以通过指数、资金费率和套利活动靠近现货价格。进入盘后和夜盘后,底层流动性下降,价格来源减少。周末和节假日期间,底层交易所完全闭市,真实股票无法用于即时套利。此时,股票永续合约交易的不再是可立即执行的现货价格,而是市场对下一次开盘价的预期。它同时具备股票衍生品、盘前市场和预测市场三种属性。

假设某家AI公司在周末发布重大芯片缺陷、监管调查或大型订单,股票合约价格可能立即变化,但没有现货股票帮助套利者锁定价差。价格可能反映新信息,也可能被较薄的流动性放大。周一开盘后,底层股票与合约重新连接,之前累积的价差需要快速收敛,容易引发跳空和清算。

不同平台对闭市价格的处理方式并不相同。有的平台冻结指数,只允许标记价格有限变化;有的平台使用外部盘后数据;有的平台依靠合约成交和移动平均。用户看到的都是“24/7股票价格”,但其背后的价格含义可能完全不同。因此,衡量股票合约质量不能只看能否全天交易,还要看预言机来源、闭市规则、标记价格、价格变化上限、异常事件处理和开盘收敛机制。

4.3 基本面周期与杠杆周期可能相互放大

传统股票市场通常以季度财报和年度资本开支为主要信息周期。股票永续合约则通过杠杆、资金费率和自动清算,把基本面变化转化为更短的交易周期。

在AI资本开支上行阶段,云服务商增加投入,芯片公司获得订单,供应链扩产,市场提高盈利预期。价格上涨吸引更多杠杆多头,资金费率上升又吸引套利和做市资金,形成正向循环。一旦云服务商下调资本开支,风险可能沿相反方向传导:云服务商削减预算,首先影响GPU和服务器订单;芯片企业降低采购,又影响晶圆厂、设备商和HBM供应商;数据中心项目推迟,进一步影响电力设备、冷却系统和融资需求。股票价格下跌后,永续合约中的杠杆仓位被清算,流动性下降,价格偏离扩大,再触发更多被动卖出。

传统市场中的资本开支调整可能需要几个季度传导,永续合约却可能在数小时内完成预期重定价。加密市场并没有消除产业周期,而是通过杠杆压缩了周期的市场反应时间。

4.4 “交易AI股票”不等于“拥有AI公司”

股票永续合约提供的是价格敞口,不是股票所有权。用户通常没有投票权、股东身份、直接分红权或破产清算索取权。即使合约价格跟踪Nvidia或Microsoft,也不能把合约仓位理解为持有该公司股票。

股票代币现货的权利结构则更复杂。部分产品由发行方购买底层股票并以1:1结构发行代币,但用户通常持有的是发行方定义的证券凭证、结构化票据或经济权益,而不是直接登记在公司股东名册中的普通股。分红、拆股、并购和赎回需要通过发行方、券商与托管机构传导。

因此,AI股票进入加密市场至少存在三类完全不同的产品:

第一类是股票永续合约,交易价格,不涉及底层所有权;

第二类是1:1支持的股票代币,可能存在底层资产,但用户权利取决于发行结构;

第三类是Pre-IPO合约或代币,可能只是估值敞口、SPV经济权益或事件型产品。

三类产品在前端可能都显示为一个股票代码,但法律与经济实质差异巨大。平台越强调统一交易体验,用户越需要主动识别产品底层结构。

五、展望与结语:从第二交易场到第二定价层

AI超级周期的第一战场,是云服务商、芯片企业、数据中心和能源公司围绕资本开支、产能与商业化展开的产业竞争;第二战场,则发生在加密市场。平台将AI产业链中的热门资产转化为稳定币结算、24/7运行、可使用杠杆交易的价格敞口,为全球投资者提供了传统股票市场之外的全天候交易入口。

不过,第二战场目前形成的更多是一张流动性地图,而非完整的产业价值地图。股票永续合约交易量的增长,只能说明交易需求正在扩张,不能证明市场已经具备成熟的价格发现能力。真正需要验证的是:在传统股票市场闭市期间,加密市场能否依靠可靠的预言机、充足的流动性和稳健的清算机制,持续形成具有参考价值的价格。如果上述条件逐步成熟,加密市场有望从传统股票市场的补充交易场,演变为全球科技资产的第二定价层,在财报发布、产品升级、监管变化等事件发生时,更快汇集全球投资者预期,并为传统市场开盘提供价格参考;反之,24/7定价仍可能只是缺乏现货约束的24/7交易,价格容易受到流动性不足、杠杆仓位和市场情绪的影响,难以形成真正独立的价格发现能力。

第二战场最终会成为短期投机工具,还是成长为全球科技资产新的价格发现层,目前仍没有答案。但可以确定的是,当越来越多AI产业链资产开始以24/7方式在加密市场交易时,传统证券市场将第一次面对一个持续运行的价格竞争者。而真正决定第二战场能否走向长期基础设施的,不是交易量是否持续增长,而是价格、流动性、产品权利边界与风险管理能否同步成熟。只有完成这些市场机制建设,24/7运行的链上定价实验,才有机会成长为全球资产体系中的第二定价层。

关于我们

Hotcoin Research 作为 Hotcoin 交易所的核心投研机构,致力于将专业分析转化为您的实战利器。我们通过《每周洞察》与《深度研报》为您剖析市场脉络;借助独家栏目《热币严选》(AI+专家双重筛选),为您锁定潜力资产,降低试错成本。每周,我们的研究员还会通过直播与您面对面,解读热点,预判趋势。我们相信,有温度的陪伴与专业的指引,能帮助更多投资者穿越周期,把握 Web3 的价值机遇。

风险提示

加密货币市场的波动性较大,投资本身带有风险。我们强烈建议投资者在完全了解这些风险的基础上,并在严格的风险管理框架下进行投资,以确保资金安全。

Website:https://www.hotcoin.com/zh_CN/learn/index/

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。