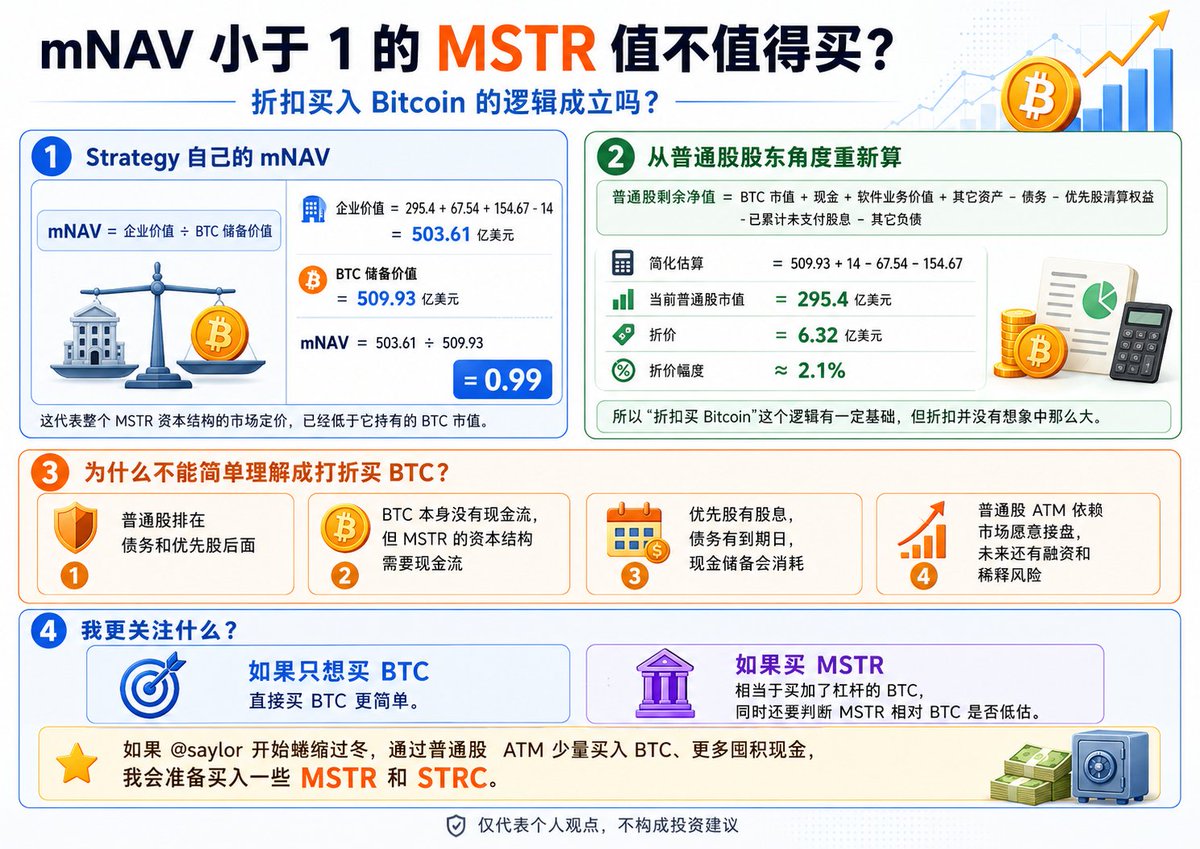

mNAV 小于 1 的 MSTR 值不值得买?折扣买 Bitcoin 的逻辑成立吗?

最近 $MSTR 的 mNAV 跌到了 1 以下,很多小伙伴开始讨论现在买入 MSTR 是否就相当于打折买了 bitcoin:native 。

我聊聊自己的观点,首先这个说法有一定道理,但不能只看 mNAV 这一个数字,毕竟“mNAV”的统计方式未必是和想象中一样的。

在 Strategy 自己的 mNAV 计算中。MSTR 普通股市值是 295.4 亿美元,债务是 67.54 亿美元,优先股是 154.67 亿美元,现金储备是 14 亿美元,所以企业价值大概是 503.61 亿美元。

MSTR 持有的 BTC 储备价值是 509.93 亿美元,用企业价值除以 BTC 储备价值,就是 0.99。这代表整个 MSTR 资本结构的市场定价,已经低于它持有的 BTC 市值。

但这个 mNAV 很容易被误解。

这个 0.99 看的不是普通股股东能拿到多少 BTC,也不是普通股的清算价值。MSTR 普通股排在债务和优先股后面,真正属于普通股股东的应该是剩余价值。更接近的算法应该是 :

普通股剩余净值 = BTC 市值 + 现金 + 软件业务价值 + 其它资产 - 债务 - 优先股清算权益 - 已累计未支付股息 - 其它负债

如果只用 Strategy 计算方式,先不算软件业务价值,也不算应计股息和其它负债,剩下大概 301.72 亿美元。MSTR 当前普通股市值是 295.4 亿美元。最后的结果折价大概 6.32 亿美元,折价幅度约 2.1%。

所以“折扣买 Bitcoin”这个逻辑有基础,但折扣并没有很多人想象得那么大。2% 左右的折价,对于 MSTR 这种带有债务、优先股、年化股息、未来融资和股权稀释风险的结构来说,不能算很便宜。

更何况这里还没扣应计股息和其它负债,也没有把未来继续融资的成本算进去。

MSTR 最关键的问题在于,BTC 本身没有现金流,但 MSTR 的资本结构需要现金流。债务有到期日,优先股有股息,美元储备会消耗,普通股 ATM 依赖市场愿意接盘。

只要 BTC 价格上涨,mNAV 回到 1 以上,普通股融资窗口重新打开,优先股价格稳定,MSTR 这套模式就还能继续运转。但如果 BTC 继续下跌,mNAV 长时间低于 1,普通股继续低迷,优先股也承压,市场就会开始重新定价 MSTR 的信用风险。

所以现在买 MSTR 到底是不是好机会,取决于你到底想投资什么?

如果只是想买 BTC,直接买 BTC 更简单。

如果买 MSTR,相当于买加了杠杆的 BTC ,意味着准备做多 BTC ,并且还要认为目前 MSTR 相对 BTC 是低估了,这时候买入 MSTR 相当于折扣买入 BTC 。

虽然两者本质都是做多 Bitcoin ,但形式上稍微有些区别,我目前的关注是,看本周 @saylor 会有什么动作,如果和我预期的一样,开始蜷缩过冬,通过普通股 ATM ,并且少量购买 BTC ,更多囤积现金的话,我会准备买入一些 MSTR 和 $STRC 。

当然仅限我个人,这不是一个投资建议。

#Bitget 来了就是VIP!Crypto、美股、CFD,全球先机一站布局

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。