135 美元一股,5.556 亿股,1.77 万亿美元。

SpaceX 把 IPO 的价格钉在了这里。据 SpaceX 6 月 3 日提交给 SEC 的 S-1/A 和 6 月 4 日提交的 FWP 路演材料,公司计划发行 5.556 亿股 Class A 普通股,发行价为每股 135 美元,股票拟在 Nasdaq 和 Nasdaq Texas 挂牌,代码 SPCX。扣除承销折扣和发行费用后,公司预计净募资约 744 亿美元,若承销商全额行使额外购股权,净募资约 857 亿美元。

路演真正抛给市场的问题不是「一家火箭公司该值多少钱」。SpaceX 在材料里反复讲的是另一件事,太空运输、卫星连接和 AI 算力,正在被装进同一张资产负债表。

据同份 FWP 路演材料,SpaceX 称自己是唯一一家同时建设太空、连接和 AI 三层软硬件基础设施的公司。太空业务负责降低进入轨道的成本,Starlink 负责把连接铺到地面、海上、空中和移动网络之外,AI 业务则把 xAI、Grok、X 和 Colossus 计算集群放进同一套叙事里。

SpaceX 路演文件

它给出的数据足够大。据路演材料,SpaceX 自 2023 年以来承担全球 80% 以上的入轨质量,累计发射约 650 次,运营 9600 多颗 Starlink 卫星,Starlink 用户约 1030 万,覆盖 164 个国家和地区。Grok 和 X 的月活用户约 5.5 亿,X 每日发帖约 3.5 亿,AI 计算基础设施名义功耗超过 1GW。

这就是华尔街现在分歧最大的地方。

SpaceX 说自己在卖基础设施。怀疑者说,它在把基础设施、AI 和马斯克的个人溢价一起打包出售。

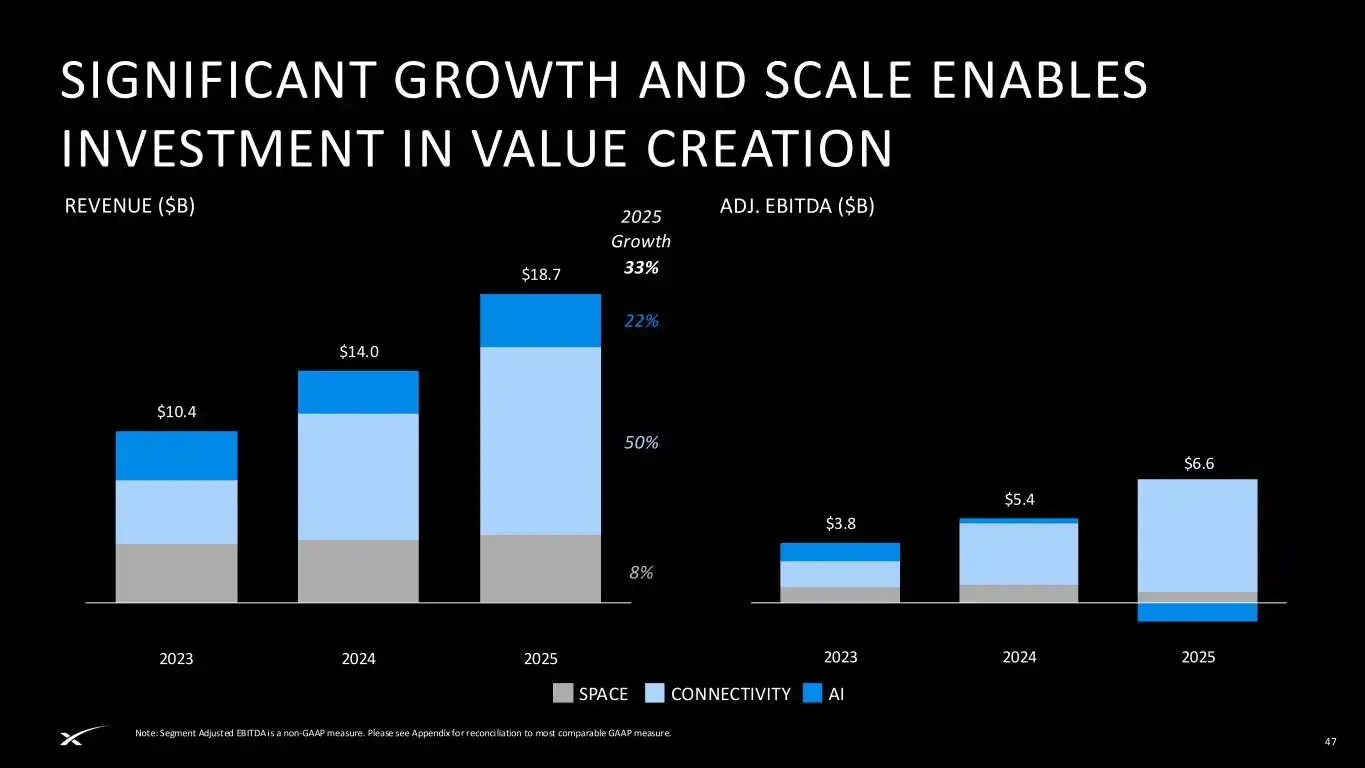

先看路演里最硬的一块。Connectivity 是现在最像「上市公司业务」的部分。据路演材料,Connectivity 2025 年收入为 114 亿美元,调整后 EBITDA 为 72 亿美元,高于 2024 年的 76 亿美元收入和 38 亿美元调整后 EBITDA。Space 分部 2025 年收入为 41 亿美元,调整后 EBITDA 为 7 亿美元。AI 分部 2025 年收入为 32 亿美元,调整后 EBITDA 亏损 12 亿美元。

这三张账单合起来,给出一个很不均衡的 SpaceX。Starlink 在赚钱,火箭在提供部署能力,AI 在烧钱并贡献估值弹性。

据路演材料,SpaceX 2025 年总收入为 187 亿美元,调整后 EBITDA 为 66 亿美元,但 GAAP 净亏损为 49 亿美元。资本开支从 2023 年的 44 亿美元升至 2024 年的 112 亿美元,再升至 2025 年的 207 亿美元。到 2026 年第一季度,公司仍录得 43 亿美元 GAAP 净亏损。

换成股票市场语言,这不是一只成熟利润股。这是一只把未来基础设施控制权提前卖给公开市场的股票。

华尔街的第一组反应,是承认故事变了。

基金经理 Mike Alves 的文章里说,投资者不应只看 1.75 万亿美元到 2 万亿美元的头部估值,真正的问题是 SpaceX 是否在建设下一代经济的基础设施层。科罗拉多大学博尔德分校金融学副教授 Shaun Davies 也把 SpaceX 描述成航空航天、通信基础设施、国防技术和 AI 的混合体。乔治华盛顿大学 Space Policy Institute 主任 Scott Pace 的判断更接近路演口径,他认为增长驱动来自通信、数据和 AI 以新的方式通过太空结合。

这是一派多头的核心逻辑。不要拿波音、AT&T 或传统航天公司去套 SpaceX。它卖的是一套难以复制的基础设施入口。

路透提到,至少一位 SpaceX 大型机构投资者私下没有把 SpaceX 对标波音或 AT&T,而是看 Palantir、GE Vernova、Vertiv 这类被 AI 基础设施重估的公司。PitchBook 分析师 Franco Granda 在同篇报道中给出的表述很直接,投资者今天付的是平台溢价,赌的是明天的基础设施垄断经济。

但这套算法也有自己的尴尬。按 1.75 万亿美元估值,SpaceX 相当于约 110 倍 2025 年收入预估,连 Palantir 在某些指标上都更便宜。根据 S&P Capital IQ 数据计算,若按 1.75 万亿美元到 2 万亿美元市值和截至 2026 年 3 月 31 日的过去 12 个月收入,SpaceX 的市销率约为 90 倍到 103 倍,超过所有七巨头公司,也明显高于特斯拉当时约 16 倍的市销率。

多头能接受这个价格,是因为他们不把 SpaceX 看成火箭公司。空头不能接受这个价格,也是因为 SpaceX 已经不只是火箭公司。

估值分歧从这里开始变得清楚。

第一条线是 7800 亿美元。晨星分析师 Nicolas Owens 首次覆盖 SpaceX 后给出的公允价值估计为 7800 亿美元,不到 IPO 目标估值的一半。Owens 的担忧集中在 AI 业务,他认为 Grok 目前不是领先 AI 实验室,轨道数据中心等技术尚未验证,投资者在 IPO 后可能会有更有安全边际的买点。

第二条线是 1.22 万亿美元到 1.29 万亿美元。纽约大学 Stern 商学院教授 Aswath Damodaran 的估值模型,在当时有限财务数据下给出 1.22 万亿美元的基准估值,1 万次模拟后的中位数为 1.29 万亿美元。他承认 SpaceX 是工程奇迹,也承认它有巨大竞争优势,但他的底线很清楚,若按 1.75 万亿美元甚至 2 万亿美元定价,买方几乎没有多少上行空间。

第三条线是 1.25 万亿美元。Baillie Gifford 管理的 Scottish Mortgage 截至 2026 年 3 月 31 日按 1.25 万亿美元估值持有 SpaceX,并强调估值基于可验证交易,而不是媒体传闻。这个数字很有意思。Scottish Mortgage 是长期持有人,它不是看空 SpaceX,但它也没有直接跟到 1.75 万亿美元。

再往上,才是 SpaceX 自己给公开市场的 1.77 万亿美元。

这四个数字摆在一起,才是现在华尔街真实的 SpaceX。

不是一边喊买,一边喊卖。它更像一条价格带,7800 亿美元是基本面派给的保守锚,1.22 万亿美元到 1.29 万亿美元是 Damodaran 对叙事和现金流折中的结果,1.25 万亿美元是存量机构的持仓标记,1.77 万亿美元是 SpaceX 准备让公开市场接下的价格。

社交平台上的交易情绪则更直接。X 上 Ticker Wire、Surmount、VirtualBacon 等交易类账号讨论的重点,不是现金流折现,而是 750 亿美元募资、1.75 万亿美元估值、潜在指数买盘、SpaceX 之后 OpenAI 和 Anthropic 可能接棒 IPO 的交易节奏。它们把 SpaceX 当成一个流动性事件,不是一个需要在 Excel 里慢慢拆分的公司。

这也是 Scott Sacknoff 给出的警告。SPADE Defense Index 经理 Scott Sacknoff 认为,SpaceX IPO 已经把主流投资者热情推到接近非理性繁荣的水平,公开交易的太空公司股价年内已上涨 60% 到 100%。在 1.75 万亿美元估值上,真正可能赚钱的更像交易员,而不是买入并长期持有的人。

交易员看的是供需,长期投资者看的是估值兑现路径。

这条路径里有三个检查点。

第一个检查点是 Starlink。它必须继续把用户增长、ARPU、移动连接和企业政府客户转成现金流。SpaceX 路演把 Connectivity 放进 1.6 万亿美元潜在市场,其中 Starlink Broadband 对应 8700 亿美元,Starlink Mobile 对应 7400 亿美元。这个市场不小,但公开市场会先盯着收入质量,而不是 TAM。

第二个检查点是 AI。SpaceX 路演把 AI 长期机会写到 26.5 万亿美元,并提出 2028 年开始部署 AI 计算卫星的路线。路透 Breakingviews 4 月 24 日把这套市场声明称为「行星级的荒诞」,理由很简单,28.5 万亿美元总潜在市场已经超过全球 GDP 的五分之一。这里不是说 AI 没有价值,而是 SpaceX 把估值弹性押在了最难验证的一块。

第三个检查点是治理折价。据 SpaceX S-1/A,按本次发行完成后的股权结构,马斯克将控制约 82.4% 的普通股投票权。Class B 普通股每股 10 票,Class A 每股 1 票。纽约市主计长、纽约州主计长和 CalPERS CEO 5 月 13 日致 SpaceX 的公开信称,三方代表的资产管理规模合计超过 1 万亿美元,并要求 SpaceX 采用一股一票,或给超级投票权设置不超过 7 年的时间落日条款。

Kiplinger 的 Mike Alves 给了这件事一个多头版本的解释。他认为,普通公司里这种控制权可能是交易否决项,但 SpaceX 的市场可能会认为「获得敞口」比治理更重要。这里的潜台词是,投资者买的不是治理权,而是马斯克继续掌舵的期权。

这份路演把 SpaceX 从火箭公司改写成了一家基础设施复合体。华尔街现在要做的,是决定这套复合体里有多少是真实现金流,有多少是未来技术路线图,有多少是马斯克溢价。

如果只看路演,SpaceX 已经把故事讲得非常完整。火箭把成本打下来,Starlink 把用户连上来,AI 把算力需求接进来,轨道计算把天花板继续抬高。

如果看完华尔街的反应,另一个故事也很完整。

晨星在等更低价格,Damodaran 在等一次大回调,Scottish Mortgage 没有把持仓标到 IPO 目标价,PitchBook 和部分机构愿意为平台溢价找理由,交易账号在盯潜在指数买盘和短线流动性,养老金系统在盯控制权。

SpaceX 的火箭没有争议。争议在于,投资者愿意为火箭后面的那一整片天空付多少钱。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。