今年以来,NAND 闪存价格进入新一轮快速上涨周期,消费级存储产品的零售价首当其冲。2025 年 10 月,一张 SanDisk Extreme 128GB microSD 卡在亚马逊卖 17 美元。今年 2 月,同款卡的售价接近 40 美元。不到四个月,涨了 130%。

首先需要说明一下内存条的内存卡的区别,二者并非同一类产品。内存条(RAM)是计算机内部的临时存储器,用于运行程序时的数据读写,断电后数据即消失。内存卡(如 microSD 卡)则是外部扩展存储,用于长期保存照片、视频等文件,断电后数据不丢失。本文讨论的价格上涨,针对的是后者,内存卡及其背后的 NAND 闪存芯片。

内存卡价格的不断上涨,背后是整个 NAND 闪存市场的系统性重定价,重定价的起点,是 AI 数据中心在争同一批晶圆。

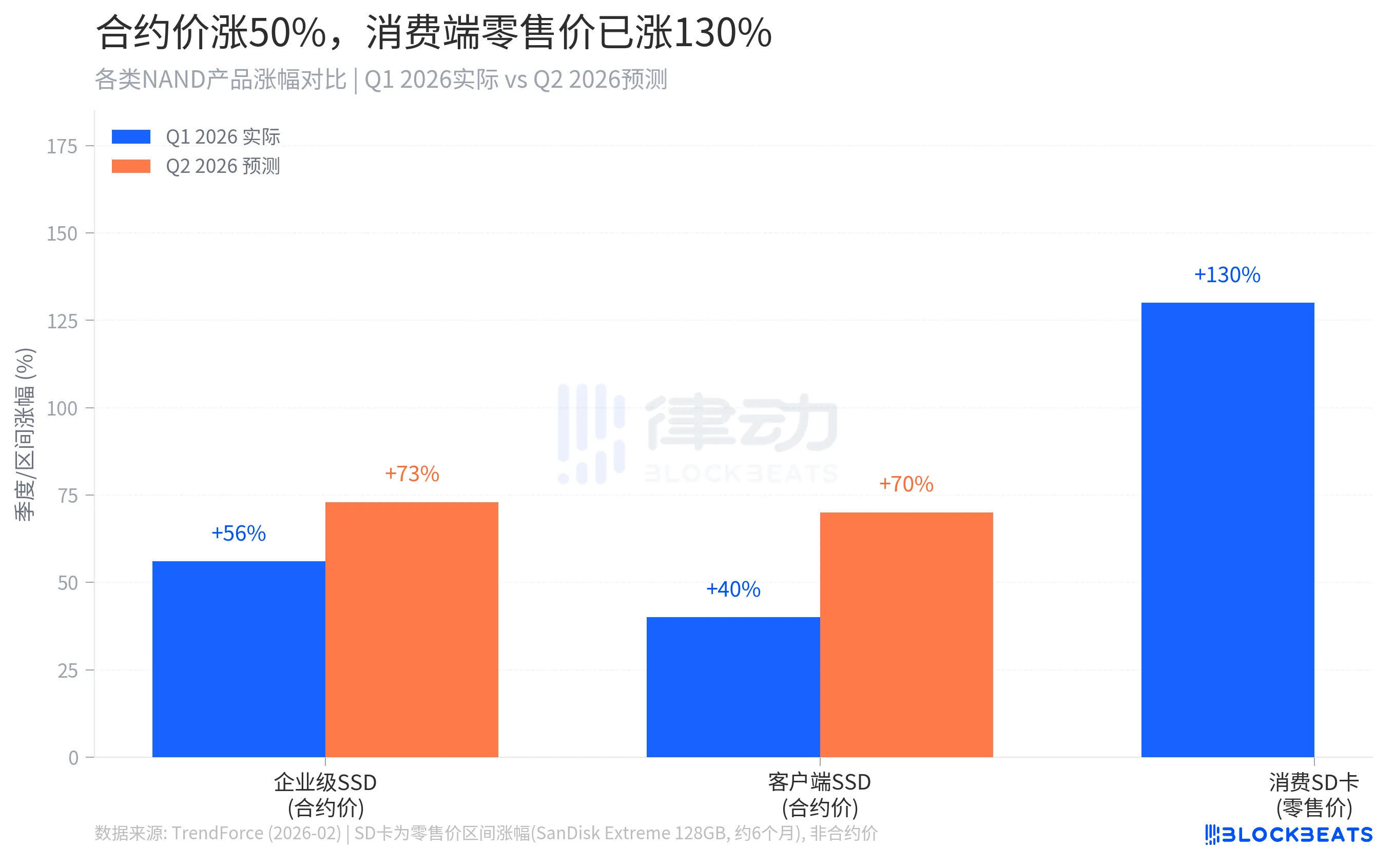

合约价涨了 50%,到你手里的时候涨了 130%

先说在发生什么。

全球 NAND 闪存的合约价格自去年底开始快速攀升。据市场研究机构 TrendForce 在今年 2 月发布的报告,整体 NAND 合约价 2026 年第一季度较去年四季度上涨约 55–60%,其中企业级固态硬盘(Enterprise SSD)的涨幅达到 53–58%,刷新单季涨幅纪录。TrendForce 同时预测,第二季度整体 NAND 合约价还将再涨 70–75%。

这些数字是大客户之间批量签订的合约单价,不直接等于电商平台的零售标价。但消费端的零售价,涨得比合约价更猛。图 1 里最右边那根柱子,代表的 130% 才是普通消费者真正感受到的价格冲击。

为什么零售涨幅远超合约?因为消费端是「剩余分配市场」。NAND 原厂在制定交货计划时,优先满足签了长期框架协议的大客户,包括 AI 数据中心运营商、超大规模云服务商。等这批货交完,剩余库存才进入消费市场的分销渠道。供给量被压缩,散货市场对价格上涨的缓冲能力几乎为零,零售端的涨幅因此比合约端更陡峭。

Kingston 公司今年公开确认,其 NAND 晶圆的采购成本较一年前上涨了 246%。这是原材料层面的成本冲击,最终通过产品售价逐级传递到消费者手里。

一张存储卡的价格,是怎么被 AI 推高的

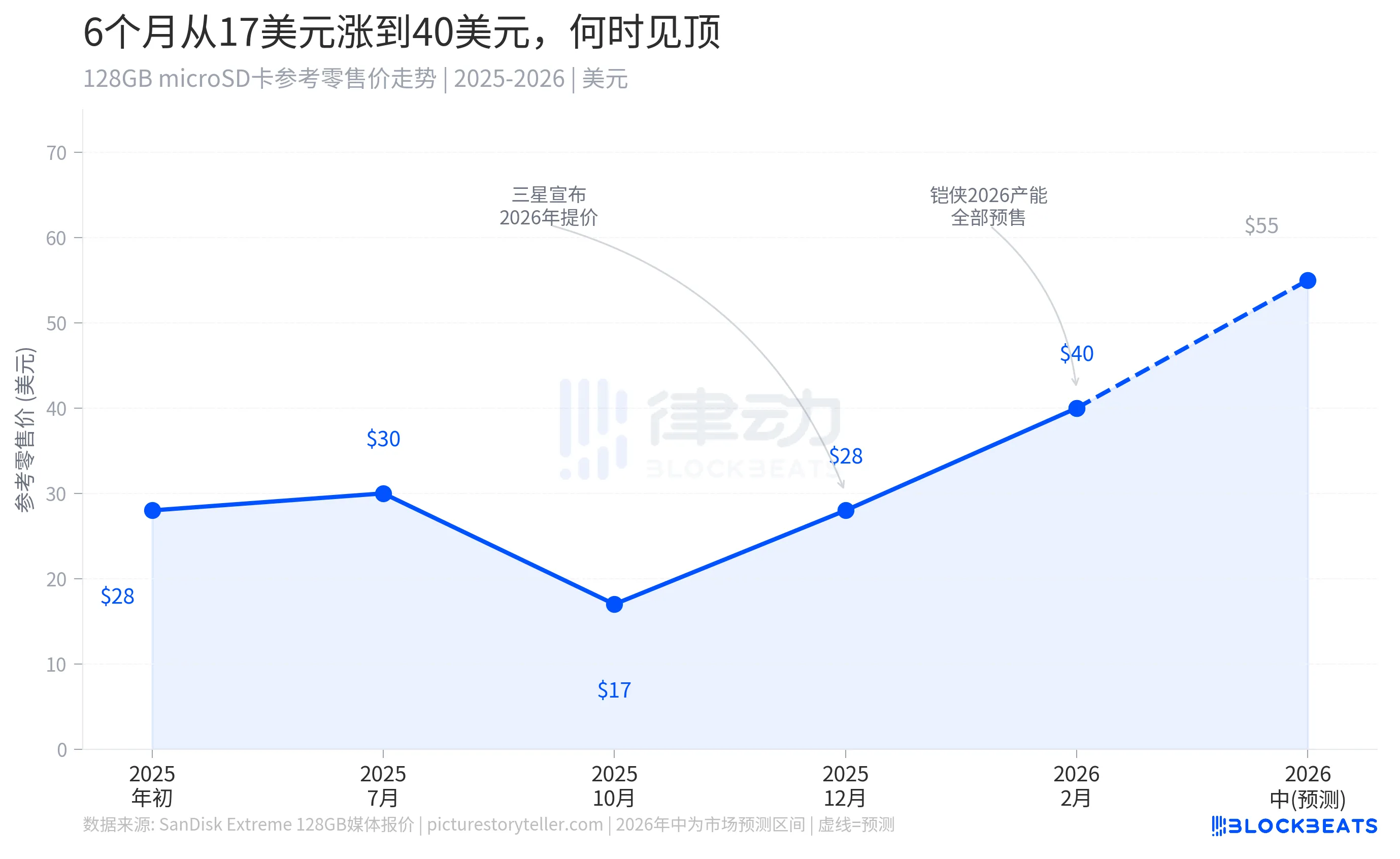

这张图有两个关键节点值得单独说。

第一个是 2025 年 10 月前后,市场上可以买到相对低价的存储卡。那段时间正处于上一轮供给过剩周期的尾声。2023 年至 2024 年,各大存储厂在需求走弱的环境里积压了大量库存,价格持续下行。摄影师、创作者、游戏玩家都在那个窗口里以历史低价补仓了大量存储卡。

第二个节点是 2025 年第四季度。三星、铠侠(Kioxia)、美光(Micron)、SK 海力士接连宣布削减产量并上调报价,局面在短时间内完全翻转。三星对企业客户的提价幅度逾 100%,铠侠明确表示其 2026 年全年产能已全部预售给大客户,消费市场的到货量直接被切断。

从那之后,存储卡的零售价一路爬升,预计 2026 年年中将触及 50–60 美元区间,全年不存在回调的窗口。这不是市场投机炒作,而是供给分配机制在结构层面的调整。在 AI 数据中心成为 NAND 市场最优先的买家之前,消费产品和企业产品大致平等地参与了产能分配。现在,消费端是分配链条最末端的接收者。

这一次,和 2017 年完全不同

NAND 行业大约每三到四年经历一轮价格周期。上一次比较典型的涨价发生在 2016–2017 年,持续了将近两年。那一轮的起因是 2D NAND 向 3D NAND 的技术过渡。新的堆叠工艺在良率爬坡阶段拖慢了有效产出,供给收紧推高了价格。但一旦各厂商的 3D NAND 产线良率稳定,三星、SK 海力士、美光同步大幅扩产,库存很快从短缺滑向过剩,价格在 2018 年初反弹式下跌。

这一次的驱动力完全不同,修复路径因此也截然不同。

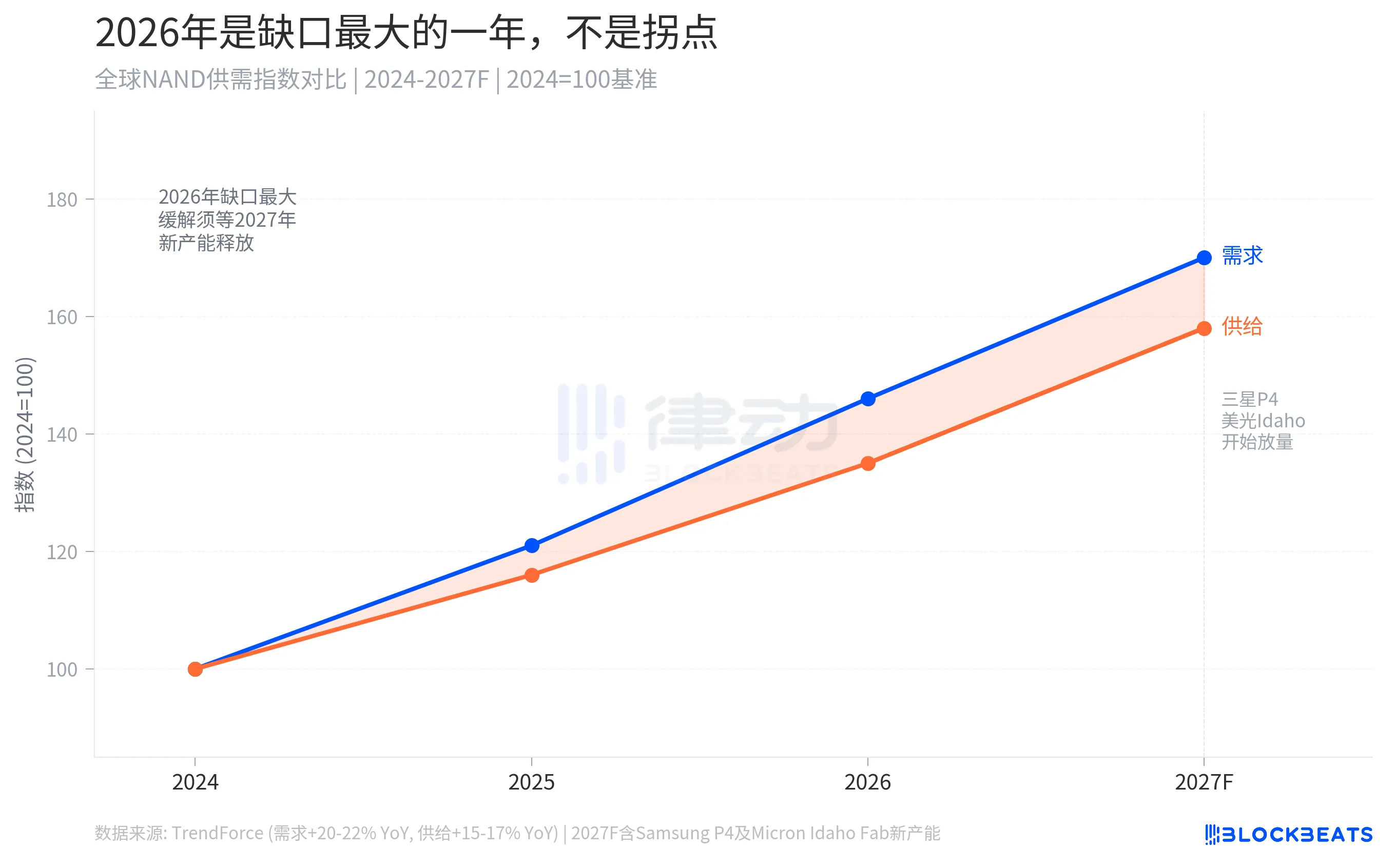

据 TrendForce 数据,2026 年全球 NAND 需求增速预计达到 20–22%,而供给端的增速仅为 15–17%。缺口绝对值不算大,但在体量庞大的市场里,几个百分点的供需差可以撬动极为剧烈的价格反应。更重要的是,这个缺口不是技术问题导致的,是结构性需求转移。AI 数据中心以持续、大量、高优先级的方式消耗 NAND 产能,而这个需求的量级没有天花板。

新增产能缓解供给紧张,要等到 2027 年底至 2028 年。三星京畿道平泽 P4 厂区的 NAND 产线、美光在美国爱达荷州的新晶圆厂、铠侠岩手工厂的扩产,都指向这个时间窗口。2026 年是供需缺口最大的一年,不是价格的拐点。

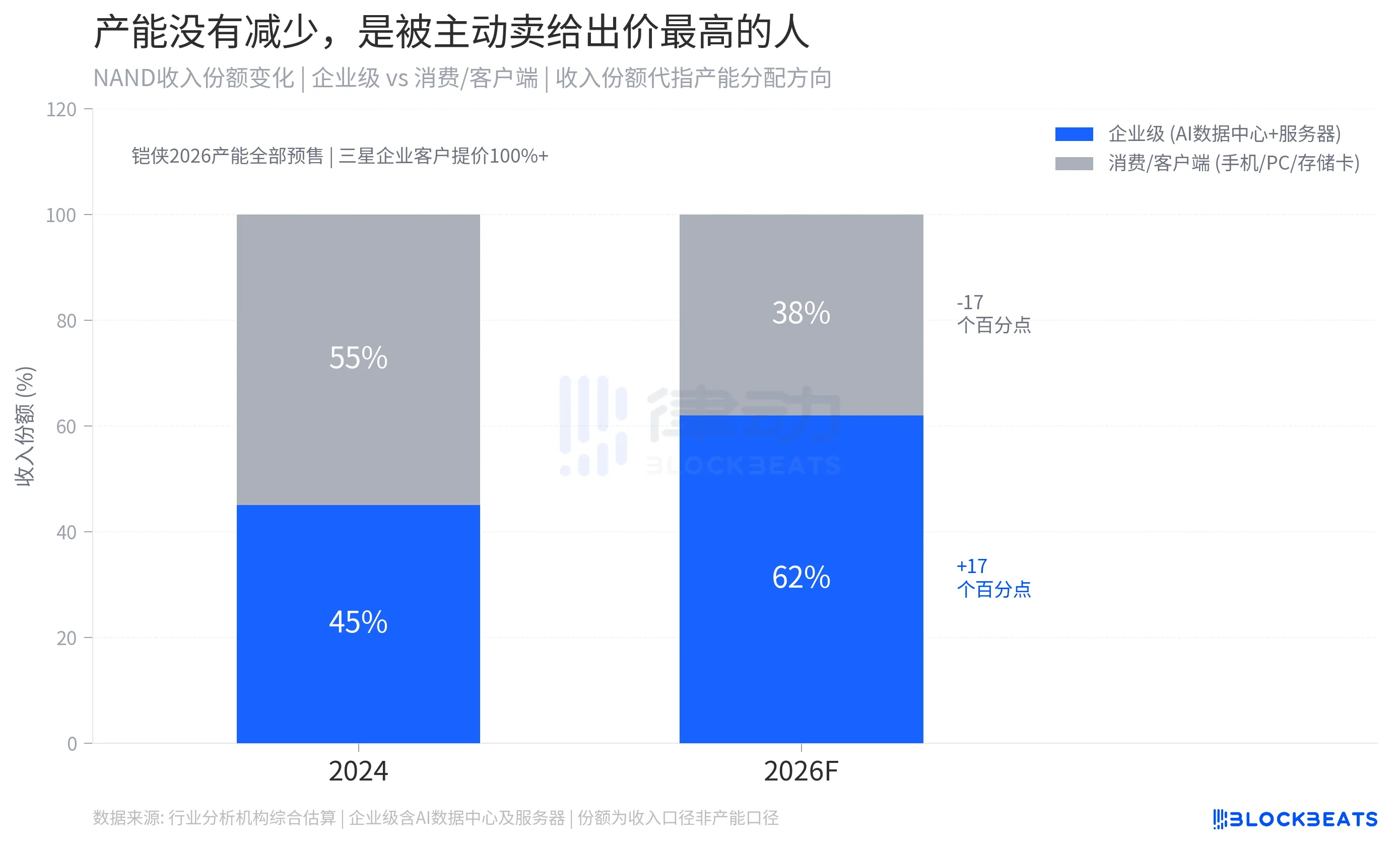

厂商不是没产能,是主动把产能卖给出价最高的人

下面这张图展示的是这场涨价的本质机制。在 NAND 行业的收入结构里,企业级产品(AI 数据中心固态硬盘、通用服务器存储)的份额正在快速扩张。据行业机构综合估算,企业级产品在整体 NAND 收入中的占比已从 2024 年的约 45% 升至 2026 年的约 62%,消费及客户端市场的份额从 55% 压缩至约 38%。

推动这个迁移的逻辑很直接:同等晶圆面积,生产企业级高密度 QLC 固态硬盘的单位利润,比生产消费级存储卡高 3–5 倍。铠侠、三星等厂商的产能分配遵循商业利益最大化原则,把最好的晶圆排给出价最高的买家。

这个机制还有一层隐性效应。当消费市场的可用库存减少,各分销商和零售商会加快备货速度以对冲未来涨价,这进一步加速了消费端的库存去化,形成价格上涨的自我强化循环。

对消费者来说,存储卡的价格在相当长一段时间里会停留在高位,不是因为晶圆产能不够,而是因为消费市场的分配优先级在系统层面被降低了。等 AI 算力基础设施的建设节奏放缓,多余的晶圆产能才会重新回到消费品供应链,但那是 2027 年以后的事。

你相机里那张 SD 卡,和全球最大的 AI 数据中心,在用同一张晶圆。现在你知道谁赢了。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。