中国,美国,欧洲,日本 — — 相爱相杀?钱说明一切。

前段时间因为格陵兰的问题导致了美国和欧洲出现了摩擦,然后加拿大和中国的合作也让美加产生了摩擦,而中美之间整个 2025 年市场最大的变量就是贸易争端与供应链再分配。

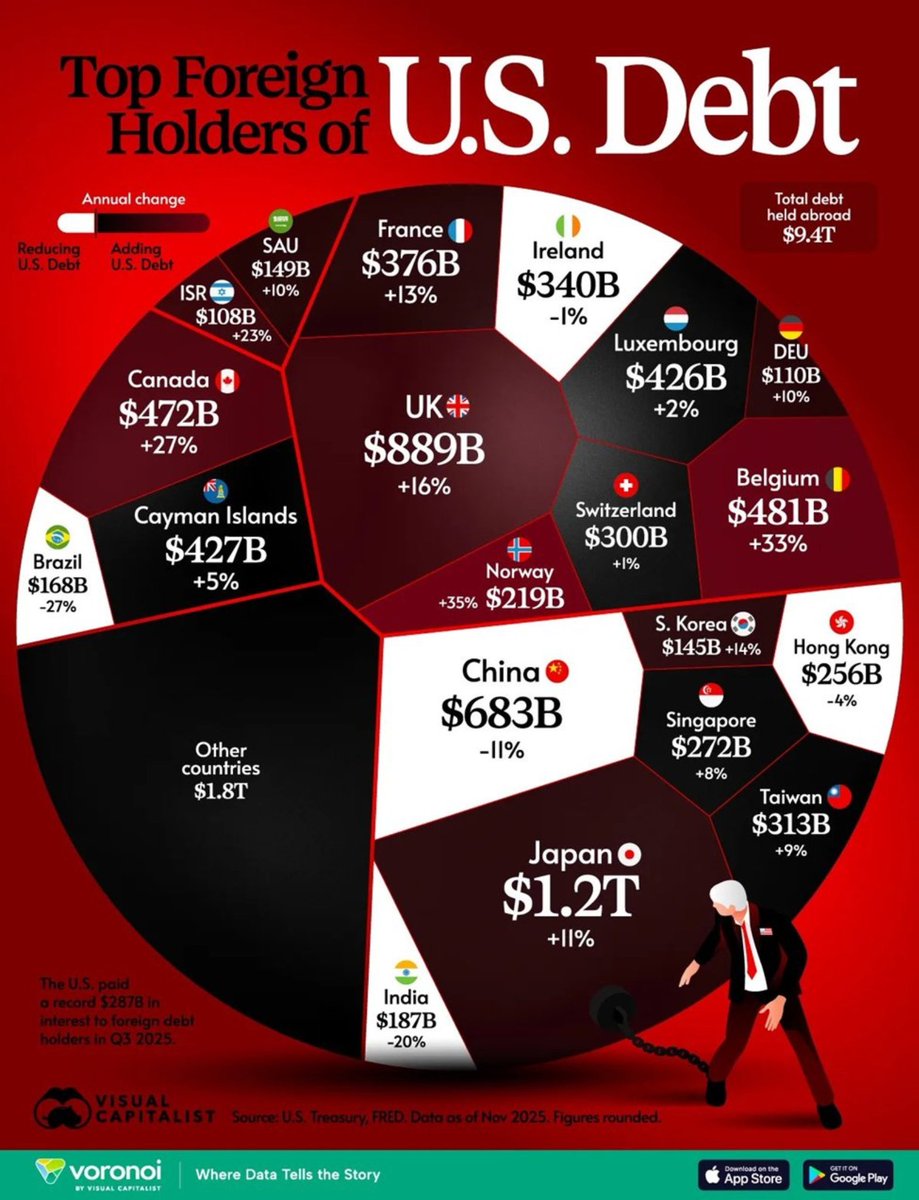

但是从美债的购买情况来看,海外一共持有 9.4T 美元的美债,其中欧洲(不是欧盟)就占了 33.4% 的比重,日本更是单一国家里最大的持有人之一、且仍在增持,这说明地缘冲突可以撕裂叙事,但很难立刻撕裂结算与抵押品体系。

第一,冲突越多,美元资产越像战争时期的现金。

地缘冲突带来是能源与航运成本不确定、供应链断点风险上升、政策极端化(包括,制裁,出口管制,产业补贴和国防预算扩张等)。这会直接推高风险溢价,让全球资金天然倾向于回到美元流动性 + 美债抵押品。

所以可以看到的海外美债持仓实际才是最能反应“敌友”的区别,在结构上呈现“金融中心以及盟友体系”更明显的托管与配置特征。

第二,欧洲持仓高,恰恰是冲突金融化的结果。

欧洲,尤其是英国、卢森堡、爱尔兰、比利时这些国家,很多时候并不是欧洲人更爱美国,而是全球资金在冲突环境下更依赖成熟的托管、清算、回购与衍生品体系。而这些体系最容易把头寸登记在欧洲金融枢纽里。

说人话就是当世界更乱,资金更需要通道,欧洲就是通道,美国提供底层资产。这就是为什么能看到欧洲占比美债这么高的原因,反映的是金融基础设施与资金路径,而不是情绪表态。

第三,日本是地缘冲突下的被动大玩家。

对日本而言,地缘冲突会放大两类压力:

A. 汇率压力与能源价格压力。汇率越波动,越需要外汇资产做缓冲。

B. 风险越抬升,寿险或养老金越需要久期资产去匹配负债。再叠加必要时的外汇干预需求,日本对美债更像结构性配置,不是想不想买,而是体系不得不持有。

这也解释了为什么在摩擦与冲突升温时,日本往往不会像口号一样站队,但会在资产端持续维持美元资产的稳定权重。

第四,中国的减持逻辑,本质也是地缘冲突逻辑。

冲突上升意味着尾部风险上升,俄乌冲突已经给我们上过很好的一堂课,冻结风险、制裁风险、支付通道风险、甚至资产被政治化的风险都会伴随冲突而出现。

所以中国的减持更像是外储的风险管理,降低单一对手风险敞口、提高资产机动性、增加多元化配置。当然减持不等于脱钩,更不等于退出美元体系,因为现实里短期可替代的深度与流动性资产并不多。这就是相爱相杀,政治上对抗升级,金融上却仍被同一套体系约束。

地缘冲突会让 财政,利率和债务 的矛盾更快爆发。

冲突意味着国防开支、产业补贴、供应链本土化成本上升,最终都要落到财政赤字上,而赤字越大、利率越高,美债的利息支出就越像一个不断扩张的黑洞。

冲突越多,越需要美债,越需要美债,美国付出的利息成本越高,成本越高,政策越容易被市场反噬。这才是未来几年真正的金融战场,2025年美国付出给其它国家的利息就高达 2,870 亿美元。

所以从资金的分布来看,所谓“敌友”,在金融层面其实很清楚。美国、欧洲金融枢纽、日本在同一个结算与抵押品体系里天然会“抱团”,不是因为他们更团结,而是因为他们共享同一套美元资产池、托管清算网络、回购市场和风险对冲工具。世界越乱,这套体系越需要稳定的底层抵押品,美债就越像战时现金的标准弹药。

而中国虽然在减持,但依旧是美债的大户之一,这件事本身就说明中美的对抗可以在叙事上升级,但金融层面的全面翻脸并没有发生,至少还没到清仓式的阶段。更现实地说,不是不想撕破脸,而是短期内可替代的深度与流动性资产太少,外储管理也不可能用情绪做决策。

可以讨厌对手,但却很难在短期内不用对手的体系。

PS:在加密货币领域也有这种情况出现,你可以天天骂 #Binance 但当你出于交易选择的时候,可能还是要选择 Binance ,并不是因为你有多喜欢Ta,而是基于深度和流动性更多时候让你没有的选择。

@bitget VIP,费率更低,福利更狠

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。