本文来自:Fisher8 Capital

编译|Odaily 星球日报(@OdailyChina);译者|Azuma(@azuma_eth)

编者按:2025 年已成为了过去。新年伊始,许多 VC 都在争相发布对 2025 年的复盘以及对 2026 年的预测,但由于自身业务模型导向,VC 往往会更侧重一级市场视角,对聚焦二级市场的散户指导性并不强。而头部流动性基金Fisher8 Capital 的这篇复盘与备战内容则不太一样,既完整记录了该机构在 2025 年内成功与失败二级操作,也对 2026 年的市场走向做出了一些更偏二级的思考。

以下为Fisher8 Capital 原文内容,由 Odaily星球日报编译。

摘要

2025 年对大多数流动性基金(Liquid Fund)而言都是异常艰难的一年,其特征是资本轮动极为激进,以及加密资产在整体上没跑赢传统资产。尽管 Fisher8 Capital 在主流资产和链上资产上拿到了一些结果,但由于我们对若干长线主题(如 AI、DePIN 等)保持高度信念,在部分新兴赛道表现不佳的背景下,我们选择了在较大回撤中继续持有相关仓位。

最终,Fisher8 Capital以16.7% 的年度回报率收官。我们有信心,在这一高度波动的年份中所积累的纪律性与洞察能力,将帮助我们在未来持续跑赢市场。不过从风险调整后的角度来看,我们当初可能还不如把钱投进托儿所(注:这是在嘲讽明尼苏达州的托儿所丑闻)。

如果你有兴趣与我们合作,或正在从事一些有趣且具创新性的项目,欢迎在 X 上与我们联系。希望你会喜欢我们的年度回顾,也祝愿大家在新的一年一切顺利。

交易记录

我们在 2025 年最佳交易操作如下。

最差的交易操作则是这些。

2025 市场复盘

特朗普与加密市场的明确关联

在 2024 年总统大选前,市场普遍预期若特朗普胜选,将成为加密货币监管环境与估值规模的重大拐点。相关预期包括:

- 终结“以执法代监管”的监管方式;

- 对稳定币的明确支持;

- 探讨建立“战略比特币储备”;

- 以及在 2024 年 9 月推出与特朗普相关的项目,如World Liberty Financial(WLFI);

这些因素共同使加密资产成为了更广义的“特朗普交易”(Trump Trade)中Beta 系数最高的表达形式之一,并在选举结果揭晓前将巨大的政策乐观情绪计入了价格。

然而,选着这一乐观情绪开始回撤,“特朗普交易”整体出现反转。这一现象不仅体现在加密资产中,也体现在与特朗普高度相关的股票上,例如DJT,其股价在选举前见顶,随后明显回落。尽管选后环境确认了对加密行业更友好的政策表态,但市场面对的却是法律与监管推进上的惯性,以及一系列零散、渐进式的政策成果,难以抵消整体去风险化对“特朗普概念资产”的冲击。

此外,特朗普本人通过与 WLFI 的关联以及 TRUMP 的出现,对加密货币行业形成了直接的经济敞口。这加剧了市场担忧 ——加密资产在一定程度上已围绕特朗普个人人气被金融化,从而引入一种“感知风险” —— 一旦其政治资本下滑,可能会直接转化为相关资产价格的走弱。

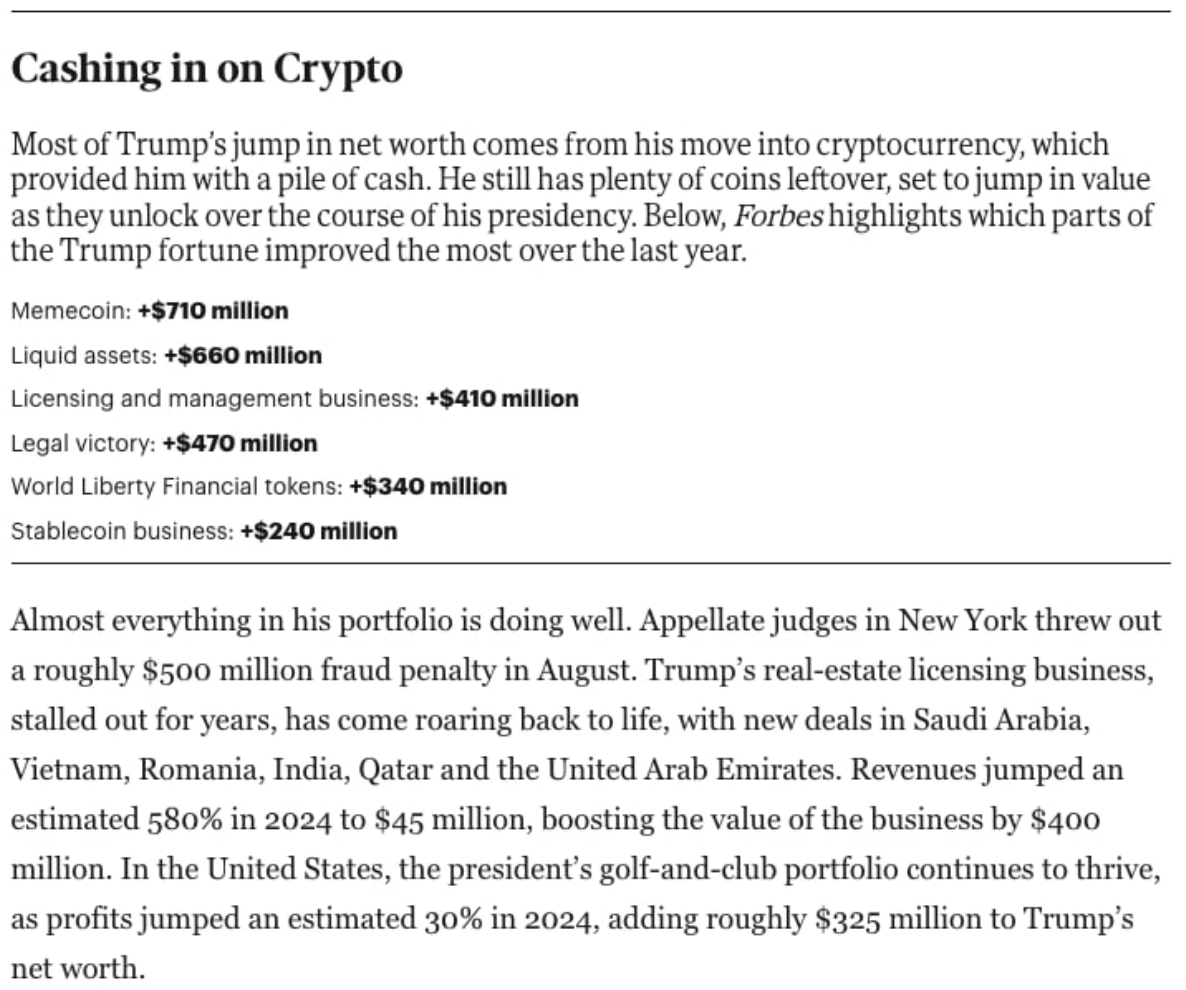

Odaily注:Forbes 报道,总统任期使得特朗普的净资产在一年内增加了 30 亿美元。

尽管这些担忧可非毫无道理,但通过实施长期性政策,或是降低对个人魅力驱动型需求的依赖,完全可以缓解这些问题。最显著的是,2025年8月签署的《关于普及另类资产投资的行政命令》,扩大了 401(k) 退休计划受托人将数字资产纳入投资组合的许可范围。虽然该命令并未强制要求配置,但它实质上降低了机构参与的法律和声誉障碍,将加密货币从一种投机性的边缘资产重塑为至少可以在长期资本池中被允许的资产。

这一转变的真正意义,并不在于短期内是否会立刻出现大量资金流入,而在于市场需求结构的变化。随着与退休金相关的长期资本被纳入可能性,加密市场开始从单纯由供给驱动的减半周期,向一种由政策调节的需求周期过渡,其特征是期限更长、黏性更强的资本。即便只是规模化背景下的边际采用,也有潜力抬升价格均衡水平,并相较过往周期中 50–80% 的深度回撤,压缩下行波动空间。

“风险偏好”交易范围的收窄

“风险偏好”交易的内涵正在变得更加复杂。不同于以往周期中,在风险偏好回升阶段,投机资本会大量涌入 Meme 与长尾资产,2025 年 Beta 资产之间的收益分化异常显著。这一点在 10 月初 BTC 创下历史新高时 Meme 表现相对平淡的事实中体现得尤为明显。

取而代之的是,投资者开始将资金集中配置于更小范围的加密资产子集,例如具有加密敞口的“类股票资产”(DAT、CEX 与基金),预测市场,或是具备明确价值捕获机制的代币。这种分化反映出市场结构的成熟:资本变得越来越有选择性且快速轮动,资金流向更加短期化并由叙事驱动。投资者追逐局部动量,快速收割收益,并将流动性不断滚动至下一个叙事。2025年,叙事周期被压缩,交易的持续时间较以往周期更短。

在这种环境下,长期持有山寨币以获得巨大回报的想法在很大程度上已成为幻影。除了像 BTC、ETH 和 SOL 这样受益于机构资金沉淀的主要代币外,其他代币往往只在引人注目的叙事活跃时升值。一旦该叙事衰退,流动性就会枯竭,价格随之回归。收窄的风险偏好交易范围并未延长山寨币的寿命,反而加快了资本测试、榨干并抛弃新叙事的节奏。这进一步强化了一项判断 ——真正意义上的长期加密投资,依旧集中在极少数资产之中。

数字资产财库(DAT)的扩张

数字资产财库(Digital Asset Treasuries,DAT)的兴起,引入了一种全新的资本形成机制,其设计目标是复制 MicroStrategy 的成功路径。DAT 允许上市公司募集资金并直接配置至加密资产,从而形成一种内嵌的加密敞口代理,并在山寨币 ETF 尚未获批之前,绕过监管层面的真空地带。

随着这类结构迅速扩散,市场也很快出现泡沫化倾向——大量新载体争相将自己包装为某个山寨币的“DAT”,即便该资产并不存在真实而持续的需求。

许多山寨币 DAT 所采用的资本结构,我们将其归类为掠夺性结构。具体而言,这类结构往往通过以代币实物出资换取股票的方式进行金融工程操作,目的是在引入一批新参与者的同时,制造退出流动性;并辅以成本极低、锁仓条件极为有利的私募轮。

这些机制使得内部人可以在极其有限的买盘压力下大量出货,导致散户在股票与代币两个市场同时被快速抽取价值。这种规模错配在某些激进的 DAT 方案中尤为明显 —— 部分公司试图募集的资金规模,远远超过其公开市场上的市值本身。

2026 年的投资主线

结论一:非对称收益将出现在应用层

新一代山寨 Layer1 所享有的“货币溢价时代”正在走向终结。历史上,这一溢价主要由“胖协议理论(Fat Protocol Thesis)”与“货币性(Moneyness)”叙事所支撑 —— 即认为基础设施会不成比例地捕获价值,且其代币最终会演化为全球性的价值储备资产。

然而,市场已经围绕BTC、ETH、SOL 等主流资产以及稳定币完成了这一货币职能的整合,新 Layer1 的“货币性”想象空间已被彻底剥离。

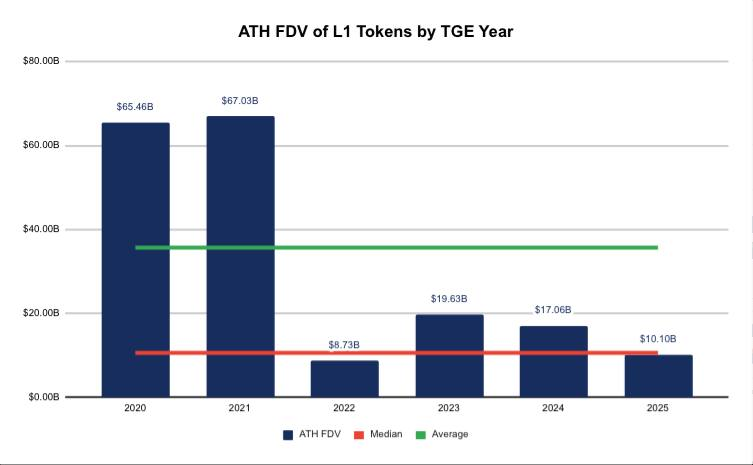

Odaily注:各年度 TGE 的 Layer1 代币历史最高完全稀释估值(ATH FDV)统计。

随着“货币性”护城河的消失,曾经赋予新公链动辄数十亿美元估值的社会共识正在瓦解。自 2020 年以来,山寨 Layer1 的历史最高 FDV 呈现出明确的结构性下行趋势,这强烈表明货币溢价正在持续消退。

此外,当前仍然存在的估值“底部”在很大程度上是人为制造的:近几年不少 Layer1 通过固定价格 ICO或直接在 CEX 上市的方式启动,由团队人为设定初始价格。若这些资产在上线时被迫接受真正的价格发现,我们认为其估值大概率无法接近过往周期的历史平均水平。

这一估值坍塌趋势还在被既有公链的惯性优势进一步放大。成熟生态已经拥有大量“黏性应用”,将用户牢牢锁定,为新进入的山寨 Layer1 形成了极高的进入壁垒。

从数据上看,自 2022 年以来,约 70–80% 的 DEX 交易量与 TVL 始终集中在三条链上。其中,以太坊始终占据一席之地,另外两个位置则在不同周期中轮换。对新进入者而言,打破这一寡头结构几乎是一场逆风之战,历史经验表明,大多数项目最终都无法获得长期席位。

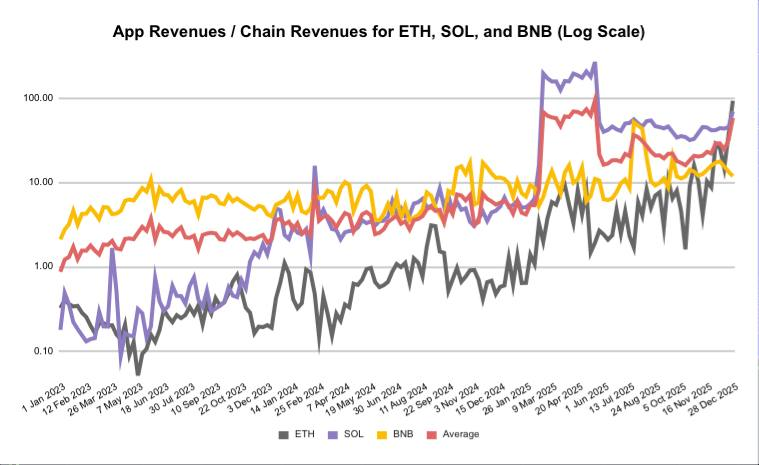

Odaily注:ETH、SOL 与 BNB 的应用收入 / 链层收入对比。

我们认为,应用代币的重估已经开始,其核心驱动力来自 Layer1 代币与底层应用之间价值捕获能力的显著背离。如上图所示,在过去两年中,应用层收入与基础设施收入出现明显脱钩:ETH 与 SOL 生态中的应用收入增长高达 200–300 倍。

尽管如此,应用的市值仍然仅为其所在 L1 市值的一小部分。随着市场逐步成熟,我们预计这种错配将通过资本从高估的基础设施资产轮动至具备真实收入的应用而得到修正。

结论二:中期选举将塑造高波动环境

特朗普政府当前的政策重心,显然放在确保 2026 年中期选举的胜利上,整体政策设计偏向于支撑短期经济动能。《One Big Beautiful Bill Act(OBBBA)》通过赤字融资拉动需求,在边际上提高了通胀再膨胀(reflation)环境出现的概率。对数字资产而言,这种财政扩张对比特币等硬资产构成了利好,使其再次成为终极意义上的“稀缺性对冲工具”。

与此同时,这一财政扩张也极可能在部分领域遭遇供给侧约束,例如电网容量和制造业产能。这些瓶颈将在相关行业的投入成本与工资层面形成通胀压力,即便整体层面仍然受到关税正常化与 AI 生产率提升等结构性通缩力量的压制。

由此形成的宏观环境特征是 ——名义增长偏高,但波动性同步抬升,市场将周期性地重新定价通胀风险。这种张力将结构性地推高波动率。市场可能在“再通胀乐观”与“通胀重新抬头”的担忧之间反复摇摆,尤其是在经济数据逐步暴露出产能约束而非需求不足的背景下。

叠加这一宏观背景的,是中期选举周期历来会抬升政治风险溢价的历史规律 —— 投资者在选举前通常会要求更高的风险补偿,以应对政策不确定性。支撑这一格局的,是清晰的政治动机 ——在中期选举周期内容忍,甚至扩大财政赤字。同时,若美联储领导层趋于鸽派,也将为风险资产提供更为宽松的流动性环境。

尽管这一组合在短期内意味着更高波动,但从长期来看,OBBBA 的影响叠加加密专项立法的持续推进,仍然使我们相信 2026 年对数字资产而言是一个建设性年份,只是路径将更加颠簸。

结论三:选择性增强,塑造 K 型分化的代币经济

加密市场正在告别无差别资本配置阶段,迈入一个残酷的结构性分化时期 —— 一个由选择性主导的 K 型经济。水涨船高、普涨的时代已经结束。市场已从盲目追逐投机叙事,转向更加关注协议层面与代币持有者之间的真实利益对齐。

这一转变的核心,是市场对“股权–代币拆分(Equity-Token Split)”模式的全面否定。该结构最初是为了应对 Gensler 时代的监管压力而设计,但其可执行性的模糊性始终是一个巨大隐患。在这一模式下:内部人士(团队与 VC)掌握了真实价值(IP、收入、股权);散户投资者获得的却只是没有任何可执行权利的“治理代币”。

这种错配制造了一个双层体系 —— 内部人拥有基本面,代币持有人拥有情绪。由于市场难以区分不同协议的真实情况,最终选择对整个板块进行无差别折价。因此,当前的下行周期本质上是一次信任的重定价。未来的赢家,将取决于其能否证明清晰、可执行且具持久性的价值捕获路径。

在这一新范式下,“K 型”的上行一端(Upper K)将由那些用“可验证”取代“相信我”的团队构成。这里的信誉,不再来自创始人的名声或社交资本,而来自他们主动对自身施加结构性约束的意愿。这些团队通过以下方式证明自身能否完成价值对齐:使价值引擎可审计;使收入的流向具备可执行性;主动剥离自身将价值转移至链下的能力。这种透明性将成为代币买盘的基础—— 在下行周期中,黏性资本愿意为其估值提供支撑,因为他们信任的是机制,而不仅仅是人。

Blockworks 的Token Transparency仪表板是一个很好的工具,该工具根据框架所要求的信息披露程度,对协议进行了分类。

相对地,“K 型”的下行一端的资产正面临由团队信誉崩塌所引发的流动性危机。市场如今已将模糊性视为对利益不一致的承认。如果团队拒绝澄清协议收入与代币之间的关系,投资者往往会默认这种关系根本不存在。在缺乏“可执行的价值捕获”这一高成本信号的情况下,这类代币在基本面上无法被估值,当叙事退潮时,也就没有任何天然的买方来托底。那些要求投资者依赖“善意”或选择性模糊未来承诺的团队,正在系统性地被淘汰,注定将在与优质协议的竞争中持续失血。

其他初步判断

收藏品市场将进一步扩张—— 并向体育纪念品领域延伸,尤其是那些与重大历史时刻相关、具备极高价值的物品。例如:大谷翔平 50/50 全垒打球在拍卖行中创下历史新高。

预测市场有望成为新的 Meta。继 Hyperliquid 的 TGE 对整个赛道产生示范性效应之,Polymarket 与 Kalshi 的 TGE 预计将点燃预测市场叙事。

对“股权–代币”双结构的质疑将持续加剧。越来越多的投资者将要求清晰、可审计的价值分配说明,明确经济价值如何在股权结构与代币持有人之间划分;否则就该转向纯代币结构。

DAT 被 MSCI 指数剔除的潜在风险(最终决定时间:2026 年 1 月 15 日)正受到市场密切关注。一旦这一不确定性被消除,可能引发新一轮年初反弹行情。

“所有权代币”(Ownership Coins)将成为新常态,从结构上降低创始人“慢性 Rug”风险。

具备隐私能力的 DApp 将同时受到散户与机构的更高程度欢迎。能够在用户体验与可编程性之间取得平衡,并同时实现高度合规性的协议,将赢得隐私赛道的最终胜利。

代币化股票将经历加速版的“繁荣—崩塌”周期,因为其初期采用规模很可能仍然有限。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。