撰文:Yokiiiya

最近几周,我在与投资人、支付行业从业者和关注稳定币业务的朋友交流时,频繁听到同一个信息:RedotPay 目前是U卡赛道的头部,这家公司跑出来了,是目前跑得最快、规模最大的那一家。

一家成立不到两年的稳定币支付公司,在跨境支付这个极高门槛的行业里做到这一点,本身就值得研究。稳定币支付卡并不是新赛道,过去几年也出现过不少尝试,但真正做到全球规模、在多区域形成渗透力的案例并不多。

于是问题自然出现:

RedotPay 为什么能跑出来?它踩中了什么结构性机会?它的增长来自产品、团队、合规结构、资源整合,还是窗口期?以及——这种增长是否具有可持续性?

为了满足我自己的好奇心,我开始系统地拆解这家公司,试图理解它为何能在短时间内跑出来,以及背后真正的驱动力是什么。

本文基于可公开查证的资料(公司新闻稿、投资方披露、香港与新加坡公共信息、行业媒体报道),并结合我与一些业内人士的交流所得,力图以一个尽量客观、克制、基于机制的方式,回答这些问题。

一、RedotPay 是一家怎样的公司?

下面这张表是我基于公开资料整理的 RedotPay 基础画像,涵盖成立时间、团队背景、融资情况、合规架构与业务定位,便于快速建立一个相对清晰的公司轮廓。

基于上面的表格,可以看到 RedotPay 的公司特征非常清晰,也解释了它为什么能在短时间内跑出来。

第一,它是一家成立不到两年的年轻公司,但从第一天起就选择了行业里最难的一条路径——把稳定币真正接入现实世界的支付体系。这条路线要求它同时具备链上资产处理、支付网络、卡组织合作、清算体系、KYC/AML 等多项能力,是「高门槛、多链条」的典型业务。

第二,从公开资料来看,团队具备扎实的支付领域经验。

成员来自汇丰、星展等银行体系、阿里与百度等互联网公司,以及加密基础设施机构如 HashKey、ChainUp。这种跨金融、互联网与链上基础设施的组合,使他们在支付产品、卡组织对接、通道搭建、风控与跨境合规方面具备实践经验,而这恰恰是稳定币支付最关键的部分。

第三,它的融资结构横跨 Web2 与 Web3,资本质量非常高。

一年内完成两轮 8700 万美元融资,投资方包括 Lightspeed、红杉中国、Accel、DST、Galaxy、Vertex、Coinbase Ventures 等机构,说明其方向在传统科技资本与加密资本中都能成立。

第四,RedotPay 的合规结构呈现为「多区域拼接式」。

香港 MSO、Money Lender Licence、新加坡实体,以及 Cactus Custody、Fireblocks、StraitsX 等合作伙伴,分别覆盖了托管、发卡、清算、支付链路的关键环节。这种结构的搭建难度很高,需要能力、节奏、资源同步到位。

综合来看:

RedotPay 的本质是一家公司在做「稳定币现实支付的基础设施」:选择难路、具备支付与通道搭建的经验,同时在资本、合作与合规结构的共同作用下快速扩张。

二、为什么做卡的公司很多,而真正跑出来的是 RedotPay?

稳定币支付卡这个赛道的牌桌上,项目从来不缺,几乎每家支付公司都有个卡的业务,但真正能跑出规模的公司极少。很多公司能发卡,也能做个 App,但有些东西不是「做一个功能」就能解决的。要理解为什么是 RedotPay,而不是别人,我们需要拆一下行业的真实难点。

(1)它不是在做「能发卡的产品」,而是在跑「稳定币真正能消费的链路」

发卡不难,难的是:你发的卡能不能消费?能不能稳定?能不能跑量?这条链路包含链上托管、清算、BIN sponsor、风控、3DS、卡组织审核……这不是一家公司一个部门能搞定的,整个行业里能跑通的也就那么几家。

RedotPay 至少在公开资料里能看到:

它和 StraitsX 有发卡合作(BIN sponsor)

它和 Fireblocks/Cactus Custody 有托管/链上资产合作

它官网明确写「Crypto-to-Card」「Global Payment」

这些说明它不是在「包一张卡给用户」,而是真的把链路做出来了。

在过去几年里,FTX 卡、Binance 卡、Crypto.com 卡都有过被暂停或区域收缩的情况(都有公开新闻),这反而证明:跑链路比发卡本身难得多。

(2)它没有抢「持币场景」,直接切入「花钱场景」

稳定币行业一个很典型的问题是:大家都在让用户存钱,但几乎没人解决「怎么花」、RedotPay 从产品定位就非常明确:

你用 App 不是为了看币

也不是用来炒

而是为了花掉 USDT

它始终围绕「用钱」做功能:虚拟卡、实体卡、payout、全球消费。用户需求又刚好在这一段有缺口——特别是跨境开发者、出海团队、小贸易商、承包商、自由职业者。这些人不是来「投机」的,是来「解决支付问题」的。这属于行业天然的需求点,RedotPay 正好踩在上面。

(3)团队是真的有支付经验,而不是只懂 crypto

这一点没有公司大张旗鼓讲,但从公开信息和招聘需求看得很明显:团队有人来自汇丰、星展、阿里、百度、HashKey、ChainUp,招聘岗位一堆都是 BIN、通道、3DS、风控、清算相关。这些都是做 crypto 钱包用不到的词。

但做全球支付,非常需要。这说明 RedotPay 不是用 crypto 的逻辑来做支付,而是用支付行业的逻辑,把稳定币「接到现实世界」。行业里的很多团队强在技术,但弱在支付。而 RedotPay 恰好反过来:强在支付,同时懂 crypto。这就是稀缺能力。

(4)它的合规结构不是一个点,而是一整套组合拳

这点非常关键,而且是公开可查的:

香港 MSO

Money Lender Licence

新加坡实体

托管(Fireblocks/Cactus)

发卡(StraitsX)

这些不是「锦上添花」,是稳定币支付能否规模化的基础设施。你可以把它理解成:

这不是「资源好」的问题,而是「能不能整合」的问题。行业里被卡在合规上的项目很多,公开新闻也随处可查。

(5)它确实踩中了一个窗口期

2023–2024 年有三个明显趋势:世界很多地区获取美元变难 → 稳定币成替代方,Visa / Mastercard 开始积极与稳定币企业合作(有公开新闻)人、货、数据跨国流动加速(远程工作、出海电商、承包商)

这三个因素叠加,意味着:

用户想用 USDT,机构愿意合作,市场正在缺稳定币消费工具。

RedotPay 在这个时间点推出产品,自然容易长。这个不是它「运气好」,是它在正确的时间做了正确的事情。

(6)竞争者的典型问题,它基本上都避开了

行业普遍卡在两个点:

通道不稳 → 不能跑量

合规扩不出去 → 只能做一个国家

公开案例包括 Binance 卡、Crypto.com 卡、FTX 卡,都被暂停过。这不是「RedotPay 更厉害」的意思,而是:赛道本来就很难。而 RedotPay 至少从它的用户覆盖范围、功能上线节奏、融资规模来看——它没有卡在第一步,也没有卡在第二步。这就足以让它跑出来。

RedotPay 跑出来,并不是因为某个单点做得好,而是因为它把一个别人「想做但做不动」的链路真正做通了。

它做的不是「卡」,而是「稳定币进入现实世界的入口」。

三、RedotPay 的增长能持续吗?(风险、瓶颈、行业对照)

前两部分我们拆解了 RedotPay 为什么能跑出来:方向对、团队有支付经验、产品够「硬」、资本背景强、窗口期合适。但要判断它未来能否成为「稳定币支付行业真正意义上的基础设施」,我们必须讨论一个更重要的问题——

这家公司现在的增长,能不能持续?

稳定币支付卡不是一个轻业务,它是一个连接链上资产、卡组织网络、跨境支付通道和多国监管的复杂系统。任何一个环节的变化,都可能影响它的节奏。

下面我按照四条主线展开:区域风险、业务模型风险、监管与合规、组织与治理能力。同时我也把同行的发展轨迹加入进去,让整个判断更扎实。

(1)区域风险:业务覆盖越广,风险敞口越大

关于其用户快速增长的地区,行业内部长期有一种现象:「稳定币支付的早期增长,往往来自支付体系不稳定的区域」。这里不是指某家公司,而是整个行业的结构性趋势。

公开研究、国际报告和链上数据都反复提到:

中东部分国家由于美元受限、资本账户管制,稳定币使用非常高

非洲部分地区跨境支付基础设施薄弱,因此高度依赖稳定币

跨境自由职业者、承包商集中在这些区域,对「能花的 USDT」需求大

韩国媒体报道用户用 RedotPay 卡在便利店用 USDT 直接支付韩元(《Korea Times》公开报道)

这些区域也同时具备「高需求 + 高风险」的特点:

汇款体系弱

KYC 要求不一致

洗钱风险长期被 FATF 点名(公开资料)

电诈、地下金融活动在某些国家的比例更高(国际机构报告中明确指出)

这并不等于任何一家公司在做非法业务,而是一个事实:

只要你的用户来自高风险区域,你就必须面对比别人更复杂的监管要求与合规压力。

对 RedotPay 来说,如何在扩张速度和区域风险之间找到平衡,会是未来的关键挑战。

(2)模型本质:看似轻,实则重

RedotPay 做的是一条链路,给用户呈现的是「USDT → 卡支付、payout」,不是一个 App。要让稳定币能跨区域消费,它必须长期维持:

托管(Fireblocks、Cactus Custody)

多国 KYC/AML

发卡合作(StraitsX/Xfers)

多条支付通道

清算系统

交易监控

风控模型

本地提现(payout)

这些都在公开资料里能看到。这不是 SaaS,那些用户越多越轻松的业务,稳定币支付卡恰恰相反:

用户越多、区域越多、交易越复杂,业务越「重」。

成本、风控、通道压力都会呈指数级增加。这意味着:初期增长快很正常但「增长之后的成本与风险累积」,才是真正的挑战。长期看,它能不能扛住这个重量,决定了它是否能进入稳定期。

(3)监管结构:窗口期不会一直开着

2023–2024 是稳定币支付的黄金窗口期:中东、非洲、拉美对稳定币需求飙升,Visa/Mastercard 对 crypto 合作有所放松(官方新闻稿可查)。各地用户开始愿意用 USDT 实际消费。但这个窗口不是永久状态。现在的趋势是:

美国推出稳定币监管框架(公开草案)

欧盟即将实施 MiCA,对稳定币流通提出严格要求

香港稳定币牌照体系正在推进

卡组织对 crypto 的审查加得更紧(公开报道)

稳定币支付卡行业的通用真相是:

早期是增长,中期是监管,后期是牌照与持续合规。

RedotPay 的下一阶段不是「增长」,而是「合规加码」,这将决定它能不能继续扩张。

(4)组织与治理:从「能跑」到「能稳」比想象难

从公开信息看,RedotPay 的产品更新频率很高(Credit Account、新的 payout 功能),国家覆盖多、合作方多、产品线扩张快,这本身是好事。但任何做过支付、跨境或风控的人都知道:业务越快合规越要慢,产品越快组织越要稳。

全球支付行业最常见的失败场景不是「增长失败」,而是「扩张之后治理能力跟不上」。

RedotPay 正在从「创业阶段」进入「支付机构阶段」——这个阶段,企业不是在「跑得快」,而是在「跑得不翻车」。它能不能像传统支付公司一样,把「监管节奏 + 风控体系 + 通道治理 + 内部流程」都稳住?如果做不到,扩张越快,后期的收缩就越痛。

(5)同行案例对照:行业过去发生过什么,会成为它未来的镜子

为了让上述风险更具体,我选了三个公开可查、足够典型的同行案例,分别对应三个阶段的挑战。

案例一:Revolut —— 全球最成功的 fintech,也会被监管反复打断

Revolut 是全球增长最快的 fintech,超过 3000 万用户、几十亿融资,但:

英国银行牌照迟迟未获批(公开报道)

在欧洲推进牌照时多次补资料、被监管机构反复要求(ECB 报告)

在澳大利亚和美国曾因监管问题暂停部分业务

区域监管差异导致它只能「片段式扩张」,无法全面铺开

这说明:连体量、品牌、资金、人力都完备的 Revolut 都必须在监管面前放慢,那稳定币支付企业更不可能一路绿灯。

这是整个行业必须直视的天花板:跨国支付的长期限制,从来不是技术,而是监管。

案例二:Binance Card —— 全球巨头也会被迫收缩

公开资料显示:Binance Card 曾在拉美及欧洲多地暂停服务。官方解释包含合作银行退出、合规审核变化、卡组织政策调整。Binance 本身体量巨大,但仍无法避免跨区域支付业务的突然中断。

这不是「谁做得好不好」,而是行业的「结构性风险」:通道、银行合作、监管都会瞬间改变。

案例三:Crypto.com —— 早入局者也必须面对区域化的监管压力

Crypto.com 曾是最成功的加密支付卡之一,但也出现了:某些国家暂停新用户申,某些区域通道稳定性下降,监管要求提高导致扩张受阻。

这行业不是技术问题,而是治理问题、监管问题、区域策略问题。

案例四:Wirex / Oobit —— 长得快,但不一定能持续快

Wirex(2014 年)是最早的 crypto 卡公司之一;Oobit 则是近年增长很快的「USDT 消费方案」。但公开资料显示它们都遇到过:区域限制,通道不稳定,合规要求变化,服务暂停某些国家,扩张速度与治理能力不匹配。稳定币支付卡不是「增长决定一切」的业务,它的天花板在「监管与合规」。

RedotPay 能跑出来,是因为踩中了方向和窗口期;但能不能继续跑下去,取决于它能否把「通道、合规、风控、区域治理」这四条重线黏合到位。稳定币支付卡行业真正的壁垒,不在产品,而在长期治理。窗口期解释了它为什么增长快,但可持续性取决于它能不能稳。

四、RedotPay 的用户增长打法:如何做好U卡的GTM

在前一部分,我们从可持续性的角度分析了 RedotPay 的挑战。但如果换一个视角——站在增长与商业化的人看它的路径,会得出完全不同的结论:

它跑出来,不是因为卡片本身,而是因为它把「卡」放在了增长链路的最后,而不是最前。这家公司最被低估的地方在于:它其实不是用「技术」驱动增长,而是用商业链路设计驱动增长。这是传统支付人和 crypto 圈最容易忽略的一点。

(1)RedotPay 不是从产品开始,而是从「动机强度最高的用户」开始

如果把它的用户拆开看,会发现它几乎没有花力气去争夺所谓的「crypto 用户」。它精准地切入了一个被传统支付完全忽略的群体:跨境收入人群 / 海外工作者 / 小贸易者 / 自由职业者 / 外包承包商。

这些人不是「想用稳定币」,他们是不得不用。他们需要的是:

更快的钱

更便宜的通道

能落地的货币

不用等银行

不用解释来源

不用担心被拒付

不用排队、不用审核、不用开公司账户

换句话说,他们的痛点是「跨境金融」,不是「加密金融」。这正好解释了第三部分的那句话:RedotPay 的增长来自窗口期,但用户动机来自结构性需求。也是为什么它在部分新兴市场扩张如此快——并不是它推广更努力,而是它切到了一个「谁能解决谁就增长」的市场。

(2)它不是在做「卡片业务」,而是在做「链路最短化」

如果你把它的用户路径画出来,会发现它不像一家卡组织型公司,更像一家「跨境流量优化公司」:

钱进来要简单

钱出去要顺滑

钱要能花、要能落地

成本要低

不要跳平台

不要链上复杂步骤

不要用户动脑袋

大多数公司把卡片放第一步:先发卡 → 再教育 → 再教用户买币 → 再充值 → 再使用。而 RedotPay 的逻辑完全相反:先制造需求,再让用户自然走到卡片这一步。这不是 crypto 思维,而是传统增长思维。而且你会明显看到:这家公司对「减少链路长度」极度敏感,因为链路每缩短一步,增长的效率就会上一个台阶。

这与第三部分的分析恰好衔接:增长长速度越快,未来治理越难,但它在短期能爆发,是因为链路设计得足够聪明。

(3)它解决的是「跨境金融的第一性原理」——让钱能顺畅循环

这或许是它最本质的一点。你会发现它一直在做三件最「费力」的事情:

让法币更容易进来(Currency Account)

让稳定币更容易出去(Payout、多市场提现)

让加密交易更简单(P2P 市场、低成本链路)

这三步是最难做、最不性感、最消耗资源、最麻烦、最重合规的部分。但它恰好构成了跨境用户的核心闭环:收入 → 稳定币 → 消费/支付 → 提现 → 再收入。商业化的核心不是「多做一个功能」,而是「找到用户生命周期里最需要被优化的那个环节」。

RedotPay 把整个用户生命周期的链路都压缩到一个 App 里,避免让用户「跳平台」。这个设计比「卡片的功能多不多」重要太多了。稳定币卡的真正难点不是卡,而是「链路的连续性」。RedotPay 先把链路搭通,再去跑规模。这是商业化思维,而不是 crypto 思维。

(4)它的增长不是靠广告,而是靠「用户带用户」的场景结构

Redot Angels 计划在很多人眼里只是一个社区活动,但从商业化视角看,它是一个「本地化裂变系统」。跨境用户都是高度社群化的:

外包承包者在 Telegram 群里

自由职业者在 Discord/Reddit

小 B 商家在 Facebook 群组

电商卖家在 WA 群

拉美/非洲的数字群都靠熟人网络

在这种环境下,广告是最低效的,而「一个人教一个人用」,是最高效的。因此它的增长模式不是「营销驱动」,而是用户结构驱动 + 场景驱动 + 口碑传播驱动。

(5)为什么它的做法值得其他 U 卡团队参考?

不是因为它技术好、不是因为它发卡快,更不是因为它灰。而是因为它做的每一个增长动作,都指向一个本质:「在跨境场景里,金融不是选项,是基础生存工具。」

所以它的 GTM 逻辑是:找痛点最高的用户,用最简单的入口接住,把链路缩短到最短,把成本压低到用户能承受。做出能落地的提现能力。用真实用户的社群效应扩,让卡片成为自然行为,不是教育行为。

一句话总结:

它的增长不是 crypto 式的爆发,而是跨境需求式的自然增长。它不是靠功能,而是靠路径。它不是靠营销,而是靠场景。它不是在买用户,而是在接住用户。

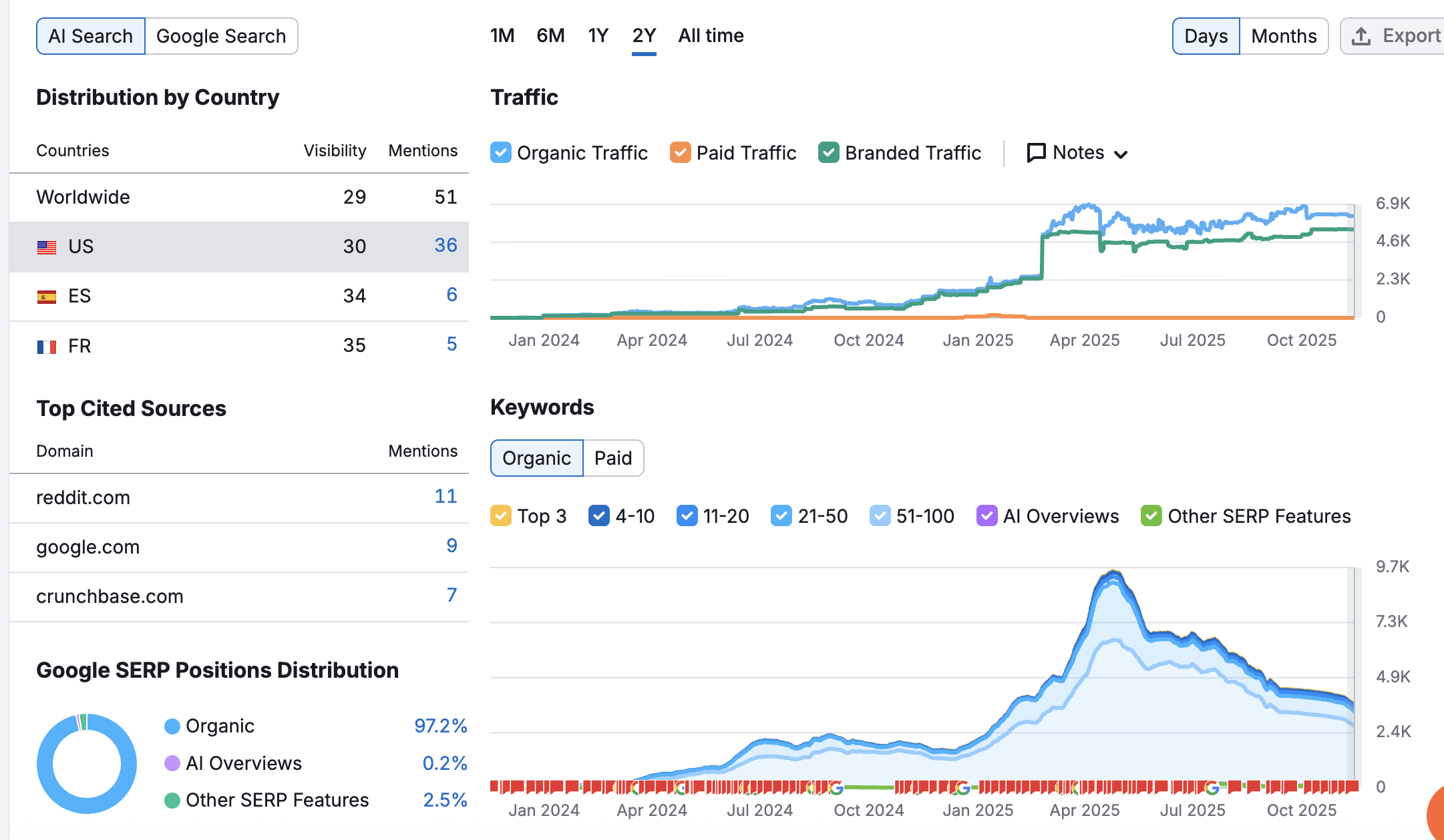

为了验证我对 RedotPay 增长路径的判断,我去查了它在 SEMrush 上过去两年的流量数据。数据呈现出的图像,非常清晰地反映了一个事实:这家公司不是靠投放跑起来的,而是靠需求。

下面是几个最关键的信号:

1. 流量几乎 100% 来自自然搜索(Organic),付费流量为零

这说明 RedotPay 并没有走「买量」路径,也没有做 SEO 内容农场,它的增长不是「推出来的」,而是「拉出来的」。换句话说:用户主动找它,而不是它主动找用户。

这与它的产品定位完全一致:它不是服务 crypto 玩家的消费欲,而是在接住「跨境收入+跨境生活」的刚需。

2. 2025 年初出现一次流量阶跃,而不是缓慢爬升

这是一个典型的结构性跳变:2~4 月之间流量突然上台阶,之后稳定在更高的平台区间。这意味着当时发生了「真正能改变用户行为的事情」,而不是一次营销活动。可能的触发因素包括:

多国提现能力上线

P2P 入口被大量使用

某些国家社区内出现大规模口碑传播

卡片成功率/通道稳定性提升

区域链路成本下降

这些都符合第四部分里我们提到的核心——RedotPay 的增长不是「增长技巧」,而是「链路被市场需求天然拉着走」。

3. 引用最多的来源是 Reddit,而不是媒体

Reddit 用户画像非常明确:自由职业者,全球远程工作者,小贸易者,拉美/中东/东南亚跨境收入人群,crypto 实用主义者,no-KYC 卡片需求者,这与 RedotPay 的真实用户群高度一致。这也说明:增长来自社区,而不是广告。来自真实案例,而不是品牌营销。

4. 流量分布集中在美国与欧洲,但并不代表使用者在欧美

这是跨境产品常见现象:欧美用户更习惯用 Google 搜索,Reddit、Google Q&A 文化强,自由职业群体集中度高,信息透明度高

而真正大规模日常使用的,往往是:亚洲,中东,拉美,非洲,这恰好构成了一个「搜索在北方,使用在南方」的典型跨境金融增长轨迹。

5. SERP 中 97% 为 Organic 结果,没有刻意做内容优化

这进一步说明:增长不是 SEO 增长,而是用户增长。不是曝光导致流量,而是使用导致搜索。这种流量结构非常健康、真实,也更难被复制。

结合以上数据,RedotPay 的增长并不来自「刷卡产品做得多好」,而是来自它踩在了真实用户需求链路上。SEMrush 的外部数据提供了很强的侧证:这条需求曲线确实在过去一年中被大量用户主动涌入,而不是被营销推出来。也因此,它确实跑在了 U 卡赛道的最前面。但同样因为这种增长方式太「硬核」、太依赖真实使用,未来的治理难题也会更复杂。

五、U 卡之后,他们真正想做的是什么?

仔细观察 RedotPay 过去一年的产品节奏,会发现 U 卡其实只是它的「前端触点」,而不是核心业务本体。更大的战略意图藏在它不断扩张的钱包功能、提现网络、P2P 市场、以及多币种账户能力之中。这家公司在所有公开材料中都极少强调「卡」本身,反而在反复强调两个关键词:账户(account)与全球支付网络(global payment network)。在 2024 年的年度回顾里,RedotPay 非常明确地写道:他们将持续扩展支付选项、提升安全协议、并打造「更加个性化的账户体验」。这是典型的「从卡产品向账户体系迁移」的信号。

更有意思的是他们对「社区共同塑造产品路线图」的强调。在 Redot Angels 的介绍中,他们公开写道:用户不仅是使用者,也是未来产品方向的一部分。这种表达方式更像一家「做基础设施的支付网络」而不是「做卡业务的工具公司」。它意味着未来的产品形态,一定不是单一场景,而会是围绕跨境收付款、提现、消费、稳定币管理的一整套生命周期系统。

从他们目前上线的功能来看(包括多国提现、本地货币账户、P2P 买卖入口、卡片支付、稳定币钱包),可以推断 RedotPay 的下一步战略会从「U 卡」自然延展到「跨境稳定币账户体系」——这是一条更接近 Airwallex、Revolut 或 Stripe 的轨迹,而不是 crypto 场景里的「发卡公司」逻辑。它的目标似乎是在做一件更大的事:

让跨境个体和小型商户能够用稳定币轻松收钱、存钱、花钱、提现,并在不同国家之间流转自如。

如果说 U 卡是切入点,那么账户体系、提现网络、以及更完整的钱流路径——才是它真正的战略主轴。而从它不断扩展的国家覆盖度和账户功能来看,RedotPay 想做的,很可能不是「成为更好的卡公司」,而是成为稳定币时代的全球跨境支付入口。

六、RedotPay 跑出来这件事,其实揭示了整个行业正在换轨

观察 RedotPay 的增长路径,很多人会把这家公司视为「U 卡的成功案例」。但如果把时间线再拉长一点,你会发现它跑出来的意义,其实远超一家公司的成败,而是说明稳定币跨境支付正在进入一个新的结构阶段。

最值得注意的一点是:这类产品的用户并不是来自传统意义上的 crypto 圈,而是一群长期被主流金融体系忽略的「跨境个体」——自由职业者、外包承包商、数字游民、小型跨境商户、在新兴市场移动生活的人。他们不是为了体验链上产品,而是为了把钱「快速、安全、低成本地流动起来」。RedotPay 之所以能在短时间内形成规模,本质上不是因为「卡片做得好」,而是因为它踩在了一个此前没有被真正解决的需求带上。

这也说明,U 卡并不是赛道本身的机会所在。真正的机会来自一个更深层的趋势:稳定币正在成为跨境金融的底层流动工具,而不是交易工具。当一个用户能够用稳定币收钱、存钱、消费、提现,并在不同国家之间流动,而无需经过传统跨境体系时,支付行业的底层逻辑就已经发生变化。这是一条新的链路,而不是旧体系的优化。

因此,RedotPay 跑出来,其实意味着整个行业正在从「概念驱动」走向「应用驱动」。稳定币不再只是被用于交易所和投资,而是被真实世界的用户拿来解决具体问题。谁能构建更短的链路、更稳定的通道、更直接的用户价值,谁就能在这个阶段脱颖而出。

在这个意义上,RedotPay 不是行业的答案,而是一个信号:稳定币跨境支付正在成为现实世界的基础设施,而不是叙事。

从工具到路径,从卡片到账户,从 crypto 用户到跨境用户,这条赛道的重心正在悄悄转移。真正的竞争,不会发生在「卡 vs 卡」,而会发生在更底层的结构上——入口、链路、清算能力、区域合规,以及能否真正降低用户的跨境摩擦。这才是 RedotPay 跑出来所揭示的行业真相。

结语

RedotPay 的出现并不是偶然,它只是最先跑出来的那一家。更大的背景是:跨境金融正在被稳定币重新组织,而用户的真实需求正在倒逼新的基础设施成形。U 卡只是这个过程里的一个切入口。未来谁能赢,并不取决于功能堆叠,而取决于谁能把钱流的链路做得更短、更稳、更透明。行业已经在换轨,故事也才刚刚开始。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。