撰文:J1N,Techub News

短短两个月里,加密货币市场遭遇了两次恐怖的「黑色星期五」。比特币价格从 12.6 万美元上方一路跌到 8 万美元左右,跌幅达 36%。

就在 11 月 21 日,全球资本市场再次遭遇「黑色星期五」,比特 一度下探至 80,600 美元,24 小时内全球共 403,275 人被爆仓,爆仓总金额超 20 亿美元;加密货币总市值也跌破 3 万亿美元大关,24 小时跌幅达 10.36%。

来源:Coinglass

与此同时,美股高开低走,欧洲主要股指开盘集体下跌;韩国综合指数收盘跌幅 3.78%,本周累跌3.95%;日经 225 指数收盘下跌 2.40%,本周累跌 3.48%;A 股放量下跌 2% 失守 3,900 点;港股三大指数齐创阶段新低,恒指大跌 2.38%;避险资产同样不给面子,出现连续下跌,黄金、白银同步走弱。现货黄金跌 1.2%,报 4028.23 美元/盎司;现货白银跌超 3%,报 49.12 美元/盎司。

过去那套「风险偏好下降、避险资产上行」的传统逻辑在这天完全失效。

全球比惨,到底发生了什么?

从 10 月到 11 月可谓是多头的「死亡螺旋」。全球金融市场下行风险加剧,AI 泡沫论证主导美股涨跌,美国政府的创纪录「关门」导致各类重要宏观数据推迟发布,流动性急剧萎缩,12 月降息概率大幅波动。加密市场范围内,DAT 飞轮模式熄火,储备机构开始缩表,整个风险结构变得比任何人想象得更脆弱。把这两个月的事件拼在一起,你会发现这场连续下跌并不是偶然,而是多重因素叠加不到最后不爆破的结果。

先从英伟达说起。即便 11 月 20 日英伟达公布的第三季度财报表现亮眼,盘后直线拉升超 6%,一度让市场以为 AI 故事还能再撑一下。但此前围绕市场质疑英伟达高额应收账款无法收回,现金转化率低于同行水平。同时多家 AI 公司资金被循环使用,部分交易重复计入收入,多家投资机构抛售英伟达股票,AI 泡沫长时间压制美股走势,市场整体下行。昨日晚间美联储官员唱多 AI,英伟达 CEO 发声澄清 AI 泡沫担忧,美股才略微回暖。

与此同时,贝莱德 IBIT ETF 在 11 月 19 日录得史无前例的 5.23 亿美元流出,本月累计流出超过 25 亿美元,刷新历史纪录。分析普遍认为,这波抛压主要来自美股散户抛售比特币和以太坊现货 ETF,引发加密原生用户的进一步连锁踩踏。再看 DAT 飞轮开始熄火。顶级投资人预测各家 DAT 公司会陆续抛售储备资产,大部分主流 DAT 的 mNAV 已经跌破 1,小型 DAT 已经开始卖币回购股票,链上储备流动出现明显变化。

最后看看宏观层面,美国政府结束长达 43 天的停摆后重新公布数据,9 月非农意外增加 11.9 万,鹰派声音再度上升,让 12 月降息概率从 70% 的「铁定降息」一路回落到 30%,交易员甚至一度压住不降息。直到今日凌晨多位美联储官员突然转鸽,降息概率又飙回 71%。在这样来回反复的预期博弈下,比特币更是打折促销,自 10 月 7 日创历史新高后遭遇连续抛售,46 天内最大跌幅超 35%,昨天险些失手 8 万美元关口。

但就算市场已经退无可退,问题仍然没有结束。Coinglass 数据显示,11 月 21 日全球加密市场爆仓数据对比「1011」数据来看,爆仓人数是「1011」的四分之一,资金却是十分之一,看得出来市场的资金真的枯竭了,散户是真没钱了。那为何还在不停地下跌?难道还有更大的目标?

来源:Coinglass(1011)

「多军死亡螺旋」罪魁祸首究竟是谁?

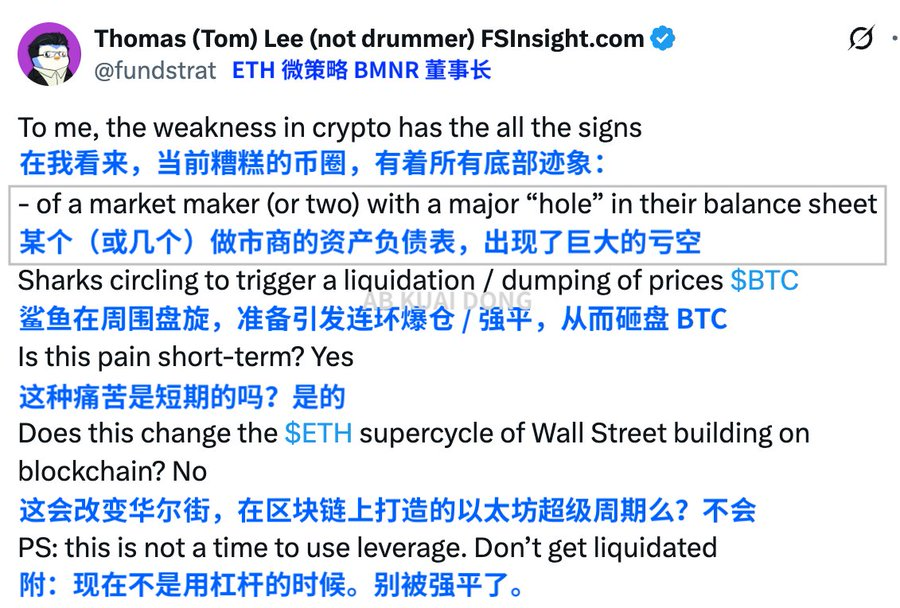

以太坊储备第一机构 BitMine 的董事长、华尔街分析师 Tom Lee 给出的解释直接指向做市商。他直言,本轮下跌背后,部分抛售来自 10 月 11 日事件中受损的做市商,而且不止一家。剧烈行情让这些高频机构的资产负债表出现缺口,他们开始回收资金、缩减交易、出售代币。依靠「点差吃饭」的做市商,此时不再是深度提供者,而成了先自救的那个。

来源:@_FORAB

资产负债表炸出黑洞

根据 Tom Lee 分析,10 月 11 日的单边行情不只扫荡过度杠杆,更把做市商拖下水。这些机构平日靠高频撮合赚取点差,类似「隐形央行」。然而剧烈波动让避险模型失灵,资产负债表出现洞口。为了止血,做市商只能紧急回收资金,等同把市场的最后一层安全网拆走。

加密货币版量化紧缩

资金撤离后,订单簿深度急缩,最严重时流动性蒸发 98%。这种「加密货币版量化紧缩」不是央行决策,而是生存本能。当挂单稀薄,少量抛售就足以击穿价位,引发更多强制平仓。掠夺性交易者趁机下压价格,形成恶性循环,价格不再反映资产价值,只映照市场机制的失效。

Lee 直言:「做市商实际上就像是(加密货币的)中央银行。当他们的资产负债表受损时,流动性就会紧缩,市场就会变得脆弱。」

而一旦主流币价格继续下跌,他们就得卖币卖的更多,确保有一定的现金子弹在身上。

市场开始寻找下一个「清算目标」

过去几周的行情,有人把这段行情归因于巨鲸抛盘、美联储预期反转、做市商撤深度等等,又或者把一切归因成 ETF 净流出。但这种解释只能看见当下,看不见周期本身,很容易忽略一个更本质的历史规律,牛市从不在高点戛然而止,而是在高点之后,以一种「清算链路」的方式自动消化自身。

而清算链路的顺序,从来不会变。

第一批倒下的是「多军信仰者」

那些在 12 万还在喊「14 万见」「ETF 大牛市起飞」的人,就是最先被埋的。他们习惯在顶部加仓,习惯相信只要「机构还在买」,回调就只是上车机会。价格稍有风吹草动,爆仓会自动触发连锁反应。其次就是自以为安全的低杠杆。这轮高位的爆仓不是那些 50x、100x 的高杠杆先炸,而是之前被视为「绝对安全」的低杠杆:30% 借贷、0.5 倍合约,照样一波带走。10 月 10–11 日那两天就是典型教科书式案例,行情甚至不给你反应时间,插一阵、爆一排、扩散一片,连逃跑机会都没有。

所以,低杠杆不是安全,清算虽迟但到。

第二批是做市商与量化机构。

你以为做市商是无敌的吗?很多人把做市商想象成永远站在市场底部的「托底者」,觉得深度永远在那里,滑点永远有人兜着。做市商不是神,他们也会缺钱、也会亏损、也会恐慌。

2020 年 3·12 深度薄得像张纸;2021 年多轮瀑布里,Alameda 和 Jump 的行为都明显保守;2022 年 LUNA 爆炸后,连加密银行和结构化机构都一起被带走。而今年 10、11 月的行情,几乎是历史重演,多家做市商的可用资金明显下降,现货深度、永续盘口滑点都肉眼可见地变差,量化撤掉部分策略,ETF 的跨市场对冲跟不上。

稳定币连环脱钩、做市商、借贷巨鲸、量化机构连环撤退,甚至自身就是「加速暴跌」的火种。「大盘托举者」不是「永远的托底者」。当深度开始变薄、对冲成本变高,他们做的不是稳住市场,而是在保命。

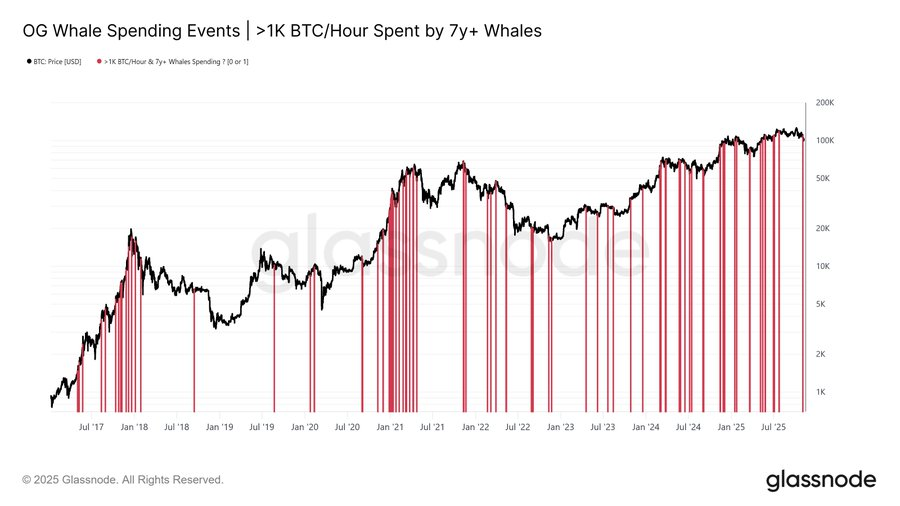

第三批是 DAT 模式机构、代币储备机构、家族资金。

他们是牛市的「加速器」,但别忘了,作为机构,他们没有信仰,只有表格。一旦上涨逻辑停摆,它们最先缩手。从 9 月开始,只要细看链上地址,就能感到他们的节奏变了:mNAV 连续偏离、储备账户缓慢减仓、部分 DAT 产品的滚动资金流停止、还有几家结构化机构开始用 比特币 和 以太坊 去填表格上的空洞。最近两周尤为明显,链上显示他们的卖出和转移数据都在上升,这与 2021 年 12 月和 2022 年初的模式几乎一模一样。

来源:Glassnode

所以当你把这一切放在一起,会发现现在的行情非常像 2019 年 ICO 泡沫后的余震,也像 2021 年清算潮启动的前奏。

把以上三者结合起来,就能看到现在市场的本质状态:不是牛市没了,是车太重了,需要「卸货」。多头的力量被耗尽,做市深度被抽离,机构的结构化需求减弱,上涨动能暂时枯竭。当然,现在还不是那种「一地鸡毛」的熊市末端。链上还没出现那种极端恐慌,资金并没有全面撤退,巨鲸也不是恐慌抛售。更像是牛市故事讲了一半,叙事没死,但主演开始退场,剩下的是第二线角色的混战。

现在是「熊市清算链路」的开始?

从历史经验、链上数据、做市行为、机构姿态来看,这确实具备「早期熊市清算」的特征,不是那种一眼能看出来的大崩盘,而是「慢性缺血」,让市场逐渐意识到上涨逻辑被消耗殆尽。在接下来的 1–2 个月里,如果比特币对 8 万支撑继续反复试探,而反弹仍然弱势,那基本可以确认:上半场牛市已经结束,市场进入「结构重构期」。

但如果资金再度回流、深度修复、机构恢复买盘(有点吃力,该买的都买差不多了),那么这轮下探就只是一次「牛市中段清算」,类似 2017 年 9 月、2020 年 9 月那类「中场休息」。

无论如何,比特币的趋势永远都比图表复杂。市场正在决定下一个清算对象由谁来接盘:做市商彻底清算?DAT 模式机构?加密银行?储备型小国?

我们无法清晰的预测走势,但能做的就是,放下杠杆,不要侥幸。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。