川普关税是被最高法院通过利于风险市场,还是不通过利好风险市场?

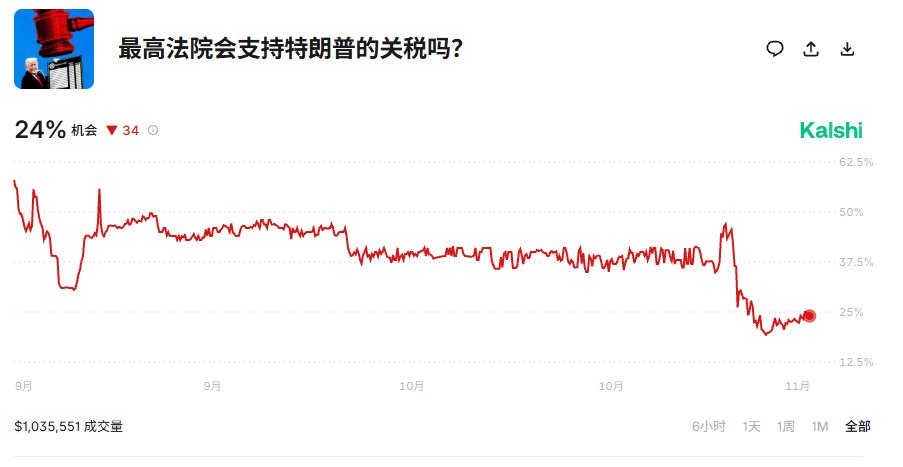

川普的关税政策目前正在最高院等待最终裁决。从 Kalshi 的预测数据来看,最高法院支持川普关税的概率只有 24% ,这也就说明除非是川普政府找到别的借口收税,否则这场持续了将近一年的税收闹剧很有可能是不成立的。

那么如果真的被判不成立,而且川普也没有更好的收税工具,那么对市场是利好还是利空呢?

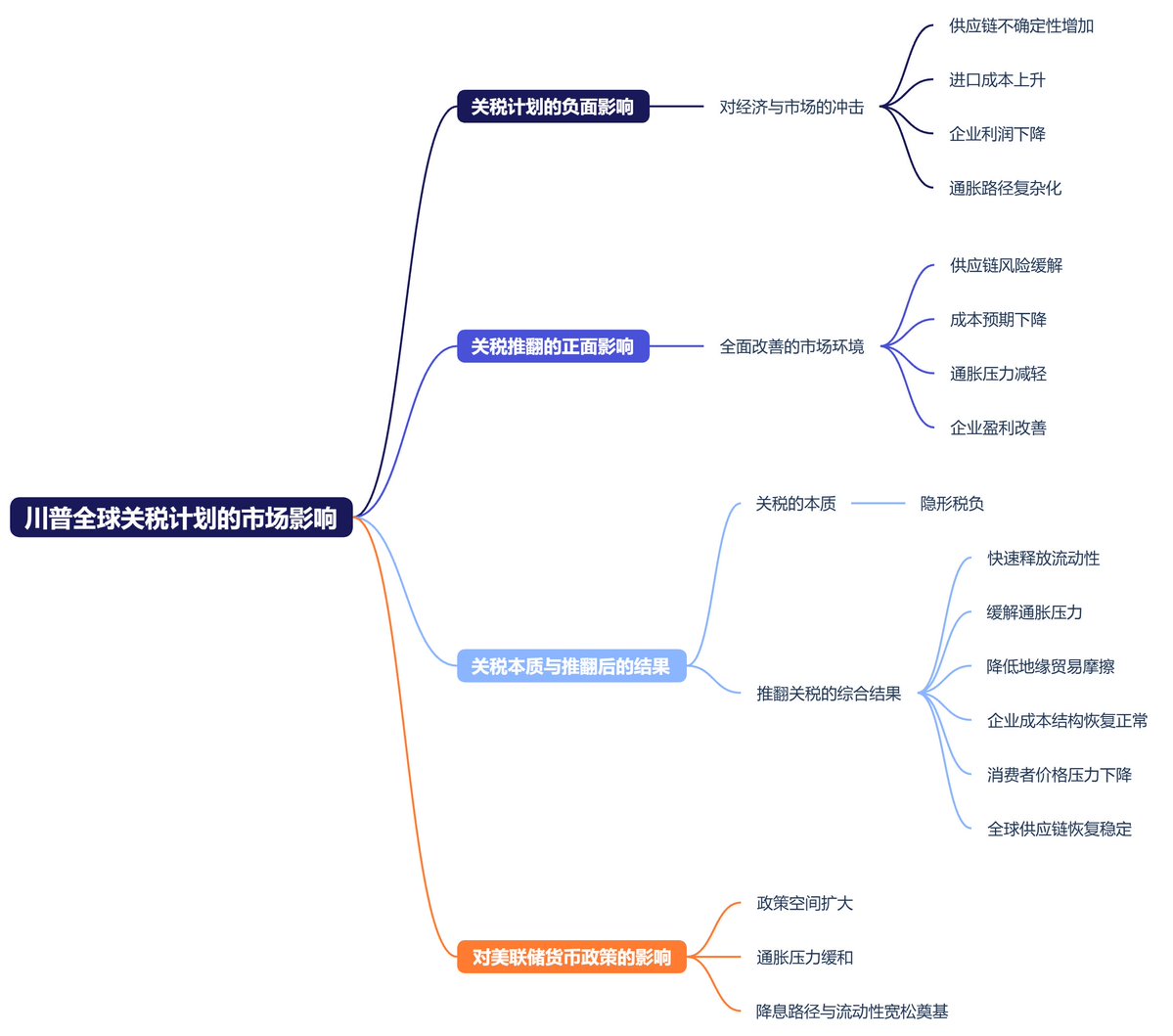

其实川普的全球关税计划对供应链、进口成本、企业利润与通胀路径本身都会造成极大的不确定性,市场在很长时间内也是将这件事当成一种风险,企业需要上调成本预期,投资者要重新评估盈利能力,避险情绪升温,流动性重新进入紧锁状态。

相反如果最高院裁定关税非法或者大幅限制关税范围,那么市场的情绪就是完全相反的反应,供应链风险缓解、成本预期下降、通胀压力减轻、企业盈利改善,这等于从财政端和供应端同时为经济打开一扇窗口,对风险市场的提振会非常明显。

所以关税本质上是隐形税负,推翻关税能快速释放流动性、缓解通胀压力,并降低地缘贸易摩擦,最终的结果就是,企业能更快恢复正常的成本结构,消费者面对的价格压力下降,全球供应链的预期恢复稳定,整个市场的风险溢价被显著压低。 当成本不再被关税推高、通胀压力开始缓和,美联储的货币政策空间就会更大,不需要为了关税导致的结构性通胀被迫维持紧缩,这为未来的降息路径乃至流动性宽松都奠定了基础。

换句话说,如果关税被推翻,市场迎来的是来自三条主线的长期利好共振,企业端盈利改善,生产成本下降、不确定性消失。通胀端压力缓和,不再被关税推高。政策端空间扩大,美联储不需要在被迫抗通胀与担心衰退之间挣扎。这对风险市场来说就是从源头把风险因子清掉,不仅提升情绪,更会释放真实资金,甚至让避险资金重新流回科技股、加密资产等板块。

如果停摆结束解决的是“财政流动性”,那么关税问题解决的就是“结构性风险溢价”,两者叠加对风险资产无疑是强利好。

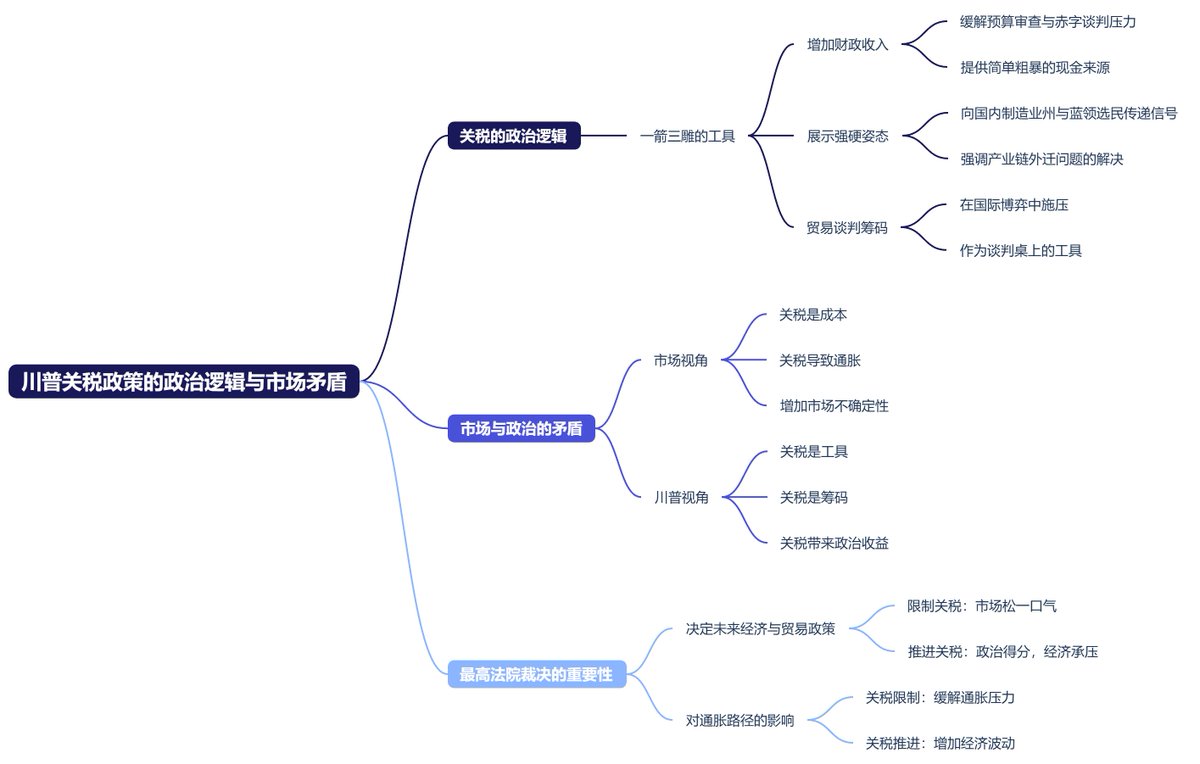

当然,这是我们从理性来看待的,如果是站在川普的角度,关税的执行不但能缓解财政的压力,更是一个能在政治上“一箭三雕”的工具。

第一,关税能在账面上直接增加财政收入,哪怕规模不大,也能在预算审查、赤字谈判、财政部压力山大的背景下提供一条简单粗暴的现金来源。

第二,关税的存在能够向国内展示“强硬姿态”,尤其是面对制造业州、蓝领选民、产业链外迁问题时,关税是最容易被理解、最直观、最能被宣传的政策。

第三,关税还能成为贸易谈判桌上的筹码,在国际博弈中保持压迫性,既是施压工具,也是谈判筹码。

从川普的政治逻辑来看,关税本质上是成本最低、效率最快、叙事最强的政策武器,不需要国会授权,不需要等待系统改革,也不需要复杂设计,几乎可以立即产生可见的政治效应。也正因为如此,即便最高法院推翻当前的全球关税方案,川普也有可能继续尝试寻找其它形式的“替代性关税”或“行政性收费”,因为对他来说,关税是一种姿态、一种控制权,也是重塑供应链话语权的象征。

但这恰恰就是市场与政治逻辑的最大矛盾,对市场而言,关税是成本,是通胀,是不确定性,对川普而言,关税是工具,是筹码,是政治收益。这也是为什么最高法院的裁决格外关键。它决定的不是一项税收,而是未来几年美国经济、贸易政策乃至通胀路径。

如果关税被限制,市大概率能场松一口气。但如果关税继续推进,虽然在政治上得分,但在经济端则要承受更高的成本与波动。

本文由 @Bitget 赞助|省最多手续费,领最多豪礼,做VIP 就上Bitget

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。