原文标题:What If: Upbit and Bithumb Launch Their Own Blockchains?

原文作者:Tiger Research

原文编译:Ismay,BlockBeats

编者按:本篇研报原发布于 8 月 20 日,主要探讨了 Upbit 与 Bithumb 若自建区块链可能出现的多种路径,彼时还停留在假设与推演层面。就在昨晚,韩国最大交易平台 Upbit 宣布正式推出自己的 L2 Giwa,使这一推演成为现实。

这一进展不仅验证了「CEX 自建链」趋势的加速蔓延,也意味着韩国平台正在从以交易手续费为核心的商业模式,走向更具想象力的基础设施竞争。结合此前的分析,市场参与者将进一步观察:Upbit 如何借助庞大的用户基数与流动性优势,将 Giwa 打造成新的生态入口,以及这一动作将对 Bithumb、乃至韩国加密市场格局带来怎样的连锁反应。

以下为全文内容,为便于阅读有所增删:

全球中心化交易平台正陆续推出自有区块链,以开辟新的收入来源。Upbit 与 Bithumb 也可能加入这一竞争。

可能出现的四种路径包括:基于 OP Stack 的二层网络、韩元稳定币基础设施、利用韩国独特的市场流动性,以及未上市公司股权的代币化。每一种场景都折射出韩国市场的特殊性。

不过,监管限制与技术复杂性仍是主要障碍,短期落地难度很大。但随着交易量下滑、全球竞争加剧,两大平台亟需寻找新的增长驱动力。

CEX 主导的基础设施竞争开启

平台正积极投入区块链基础设施的竞争。Coinbase(@coinbase)推出了 Base(@base),Kraken(@krakenfx)发布了 Ink(@inkonchain),Robinhood(@RobinhoodApp)也于近期加入战局,竞争日益激烈。

这种激烈竞争的根源在于基于手续费的商业模式局限性。手续费是加密行业最稳定的收入来源,但其高度依赖市场行情,因而缺乏韧性,迫使 CEX 寻求收入多元化。过去,平台主要在有限的监管辖区内竞争,而如今竞争范围已经扩展至全球。同时,去中心化平台也对中心化平台构成挑战,市占率最高时一度超过 25%。

与此同时,加密货币的主流化应用正在加速,这为 CEX 打开了除交易业务之外的全新商业机会,而区块链基础设施正是其中的关键,这一趋势将进一步加速各大平台自建链的竞争。

假如 Upbit 和 Bithumb 推出自有区块链?

全球中心化交易平台正在掀起自建公链的热潮。这自然引出一个问题:「韩国的两大头部平台 Upbit 和 Bithumb,会不会也加入其中?」要评估这种可能性,我们需要回顾它们当前的处境以及过去的探索。

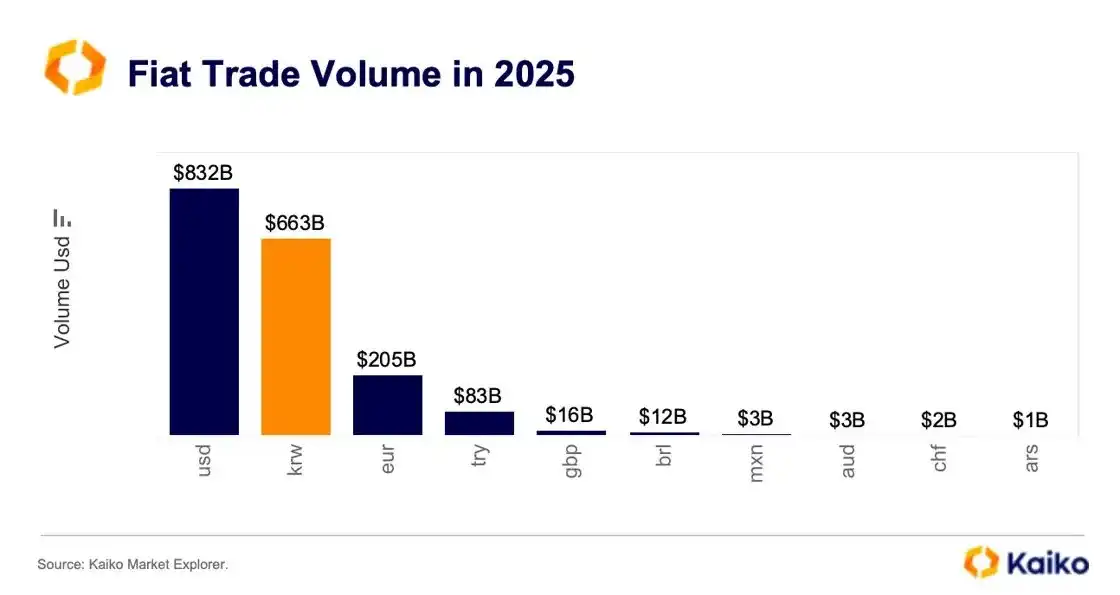

韩国在全球加密市场中具有独特地位。以法币计价的交易量中,韩元(KRW)长期稳居全球第二,仅次于美元(USD),有时甚至会反超美元。全球没有其他单一国家能够贡献如此庞大的交易量。正是这种市场环境,使得 Upbit 和 Bithumb 得以成长为韩国的大型企业(韩国标准为资产规模超过 5 万亿韩元的公司)。

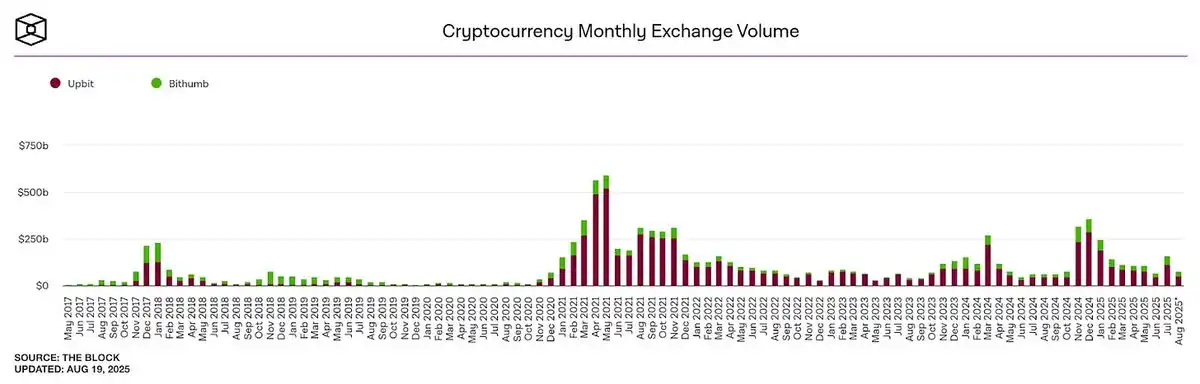

然而,这一格局正在发生变化。自 2021 年交易量创下历史高点以来,两大 CEX 的成交量持续下滑。本地用户正逐渐流向 Binance、Bybit 等全球性平台,或转向去中心化平台。这意味着韩国本土 CEX 正逐步进入一个无法单纯依赖「韩国市场流动性溢价」的环境。

两大平台早已意识到这一趋势,Upbit 与 Bithumb 均尝试通过海外子公司和业务多元化来推动全球化扩张,但事实证明,仅凭「Korean CEX」这块招牌难以在海外建立竞争优势。

它们也曾推出多种平台型业务,但大多以失败告终,原因在于这些探索缺乏与其核心优势的深度关联。同时,监管制裁也对其多元化尝试形成了约束。

如今,外部环境正在转变。特朗普的亲加密政策改善了全球监管氛围,使得 CEX 能够更积极地追求新的增长战略。在这样的背景下,推出自有区块链,已成为 Upbit 和 Bithumb 可以考虑的现实选项。

如果它们真的推出公链,结果可能会截然不同。两大平台可以直接发挥其「非对称优势」:庞大的用户基数与充裕的流动性,而韩国独特的市场特征,又为差异化价值创造提供了进一步的潜力。

预期场景一:基于 OP Stack 的二层网络

若 Upbit 与 Bithumb 构建自有链,它们更可能选择 Layer 2 而非 Layer 1。

主要原因在于开发复杂度与所需资源。Layer 1 的开发与运维需要极其庞大的投入,而 Layer 2 虽然借助 rollup 服务降低了门槛,但依旧需要深厚的技术专长。以 Kraken 的 Ink 项目为例,便动员了约 40 名开发人员。对于 CEX 来说,独立开发和运营此类基础设施负担过重,它们的目标更多在于通过基础设施拓展平台业务,而非自建高性能底层设施。

监管风险更使 Layer 1 难以落地。Layer 1 链通常需要发行原生代币,但在韩国的监管环境下,代币发行几乎不可行,且伴随严厉的合规风险。因此,能够在不依赖原生代币前提下运行的 Layer 2 模式,成为最具现实可行性的选择——这与 Coinbase 的路径高度一致。

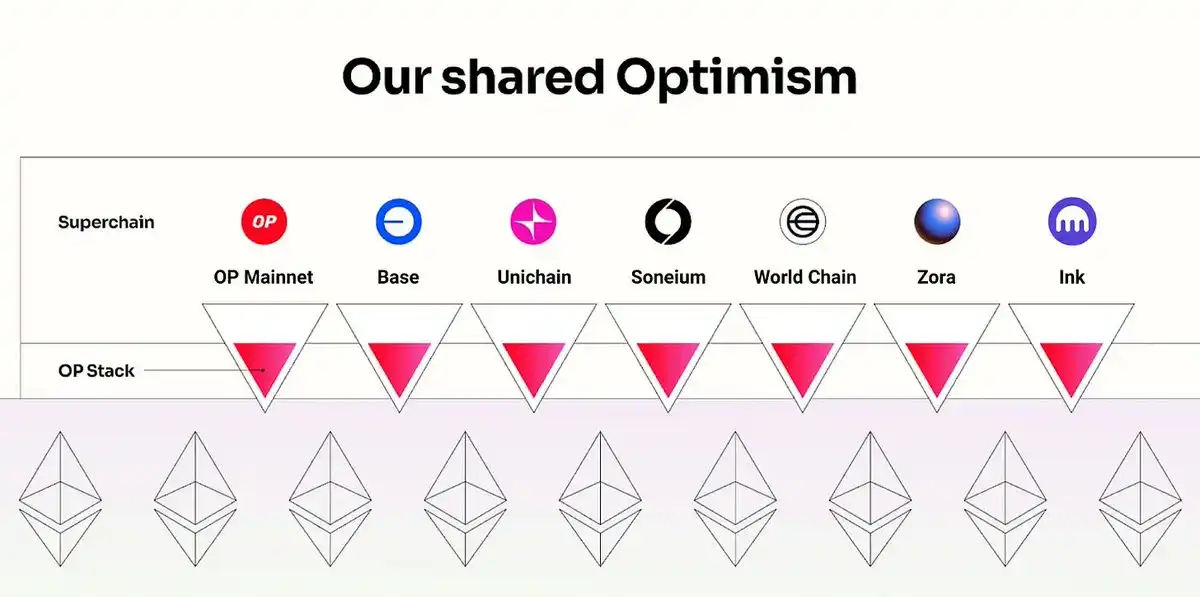

在 Layer 2 的开发路径中,已有多种技术栈可供选择,但全球 CEX 普遍将 Optimism (OP) Stack 视为事实上的行业标准。Coinbase 的 Base 与 Kraken 的 Ink 都建立在这一基础之上,并逐步确立了「平台自建链」的参考范式。Robinhood 则是一个特例,它因不同的战略目标选择了 Arbitrum。Coinbase 与 Kraken 的重点在于通过互操作性实现广泛的生态扩张,而 Robinhood 更注重将其金融服务直接搬到链上,Arbitrum 更高的定制化灵活性,显然更契合后者的战略。

对于 Upbit 和 Bithumb 来说,它们的目标与 Coinbase 相似:必须依托庞大的用户基数,扩展链上服务,以突破手续费驱动的商业模式限制,并开辟新的收入来源。在这一过程中,开放性与互操作性至关重要。因此,如果 Upbit 和 Bithumb 推出自有链,最可能的选择是基于 OP Stack 的公共 Layer 2。

预期场景二:韩元稳定币基础设施

另一种可能的路径是,Upbit 与 Bithumb 通过自有链构建专门围绕韩元稳定币的基础设施。

两大 CEX 在稳定币市场上动作频频,Upbit 与 Bithumb 均已提交与稳定币相关的商标申请。Upbit 更是正式宣布将与韩国领先的移动支付服务 Naver Pay 合作,进军韩元稳定币市场。

若聚焦于 Upbit 作为最有可能的推动者,一个现实的场景是:由 Naver Pay 负责发行基于韩元的稳定币,而 Upbit 则提供区块链基础设施。这样的结构能够规避《虚拟资产用户保护法》的限制,该法律禁止平台交易由自身或关联方发行的虚拟资产。

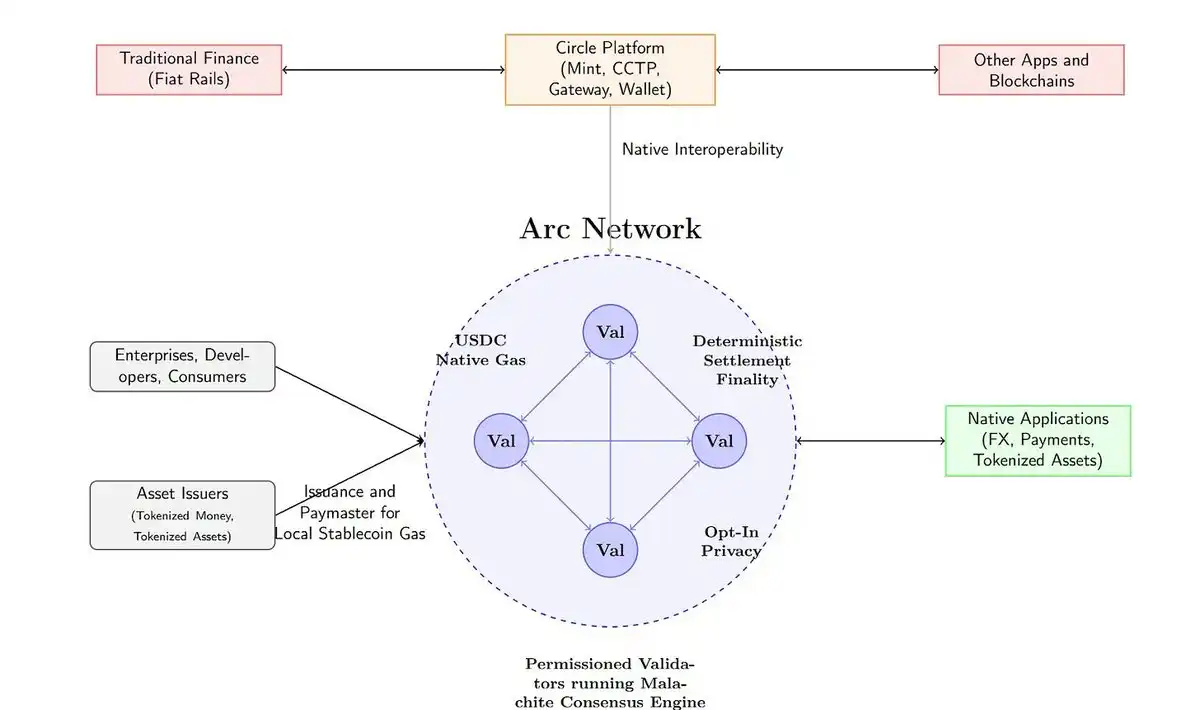

在这一模式下,关键在于搭建针对稳定币优化的专用基础设施。他们可以在此基础上加入 现实支付功能与隐私保护机制,从而形成差异化服务。例如,网络可以设计为允许用户直接用韩元稳定币支付 gas 费。这与 USDC 的 Arc Network (@arc) 模型相似,目标是构建一个以稳定币为核心的生态系统,使所有交易都围绕稳定币展开。这样的架构既能为用户提供稳定的成本体验,又能为韩元稳定币创造可持续的市场需求。

当然,技术上仍存在掣肘。Optimism 默认使用以太坊支付 gas 费,并且已停止支持自定义 gas 代币。因此,具备更高定制化能力的基于 Arbitrum 的二层网络,或是以韩元稳定币作为原生代币的 Layer 1 区块链,可能才是更适合的选择。

预期场景三:利用韩国的流动性溢价

Upbit 和 Bithumb 可能采取的一种策略,是充分利用韩国市场的流动性溢价。目前,韩国拥有庞大的资金流动性,以法币计价的交易量稳居全球第二。然而,这些流动性大多仍局限在 CEX 的内部系统中。

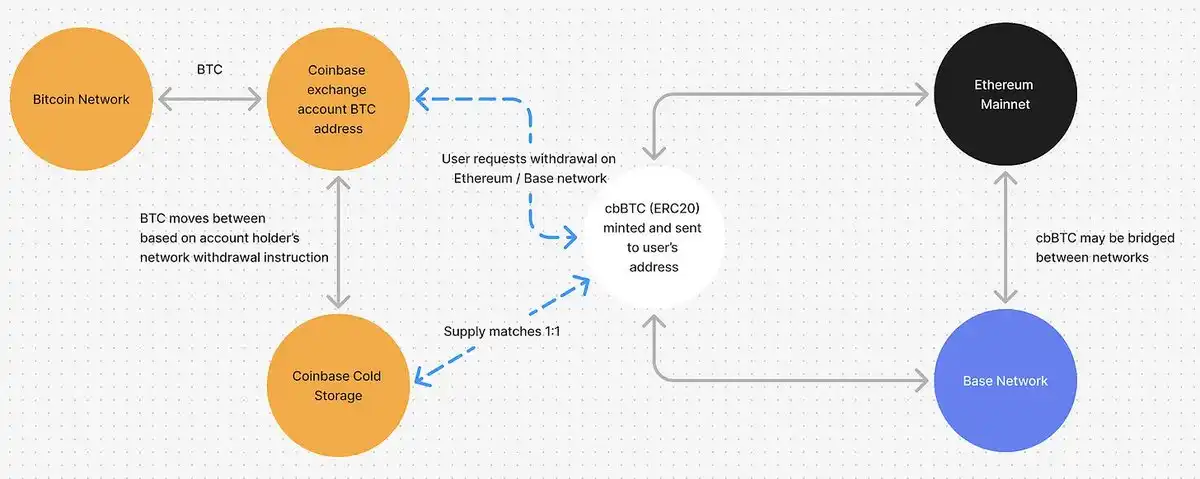

CEX 可以基于用户存入的资产发行包装代币(wrapped tokens),例如 upBTC 或 bbBTC。Coinbase 推出的 cbBTC 就是一个典型案例。这类包装代币虽然可以在其他链上使用,但如果平台在自有应用内提供一键集成功能等便利性,用户大概率仍会留在平台自建链中。这不仅能吸引项目方入驻相关生态以获取流动性,还能推动生态活跃,进而帮助平台获取基础设施层面的收入。此外,平台还可以借助这些包装代币,直接测试包括借贷在内的更多业务模式。

预期场景四:切入 Pre-IPO 股权代币化市场

另一种潜在路径,是 Upbit 和 Bithumb 切入 未上市公司股权代币化市场。目前,Upbit 已通过 Ustockplus 平台运营 Pre-IPO 股权交易,并积累了一定经验。然而,这一模式仍停留在 P2P 撮合层面,即买方必须等待卖方挂单,若无交易对手,交易便无法完成。这种模式存在流动性不足、执行效率不可预测等问题。

将 Pre-IPO 股权在自有链上进行代币化,能显著改变现状。代币化股票可通过流动性池或做市商实现持续交易,所有权转移则由智能合约自动执行并透明化处理。除了提升交易效率之外,还可以在链上实现自动分红、条件化交易、可编程股东权利等功能,设计出传统证券体系下难以实现的金融产品。

值得注意的是,Naver 近期有意收购 Dunamu 旗下 Ustockplus 的部分股权。在这种模式下,Upbit 可以提供链上基础设施,而 Naver 则负责平台运营及实物股权管理。这种结构在现有监管框架下具备可行性:它将交易基础设施与证券管理职能有效分离,从而降低制度性风险,同时也使平台能够进入股权代币化市场,并弥补现有服务的不足。

结语

我们探讨了 Upbit 和 Bithumb 推出自有区块链的多种可能场景,但现实中仍存在诸多障碍。其中,监管是最大的制约因素。韩国采取的是「积极清单式」的监管思路,这意味着凡是法律未明文规定的服务都很难落地。同时,两大平台在被认定为大型企业集团后,面临更高的合规负担。此外,它们缺乏类似 Coinbase Base 负责人 Jesse Pollak 这样的 Web3 原生领导者,技术复杂性又进一步增加了难度。短期内,这类公链真正成形的可能性依然较低。

然而,这并不意味着前景全然暗淡。自 2021 年交易量见顶以来,本土成交量持续下滑;全球竞争日益加剧;单一的手续费模式增长潜力有限;而此前的多元化尝试又未能带来显著成果。要实现可持续增长,就必须寻找新的驱动力。在这种情况下,自建链的大胆试验或许能成为新的支柱,这也是最符合其竞争优势(庞大用户群与充裕流动性)的现实多元化战略。

当然,这一切的前提是监管态度的转变。如果政策能够在确保市场健康发展的同时提供更多制度弹性,Upbit 和 Bithumb 将能够更积极地推进多样化的业务探索。这不仅可能推动两大平台自身的成长,更有望提升整个韩国区块链生态的竞争力。

「原文链接」

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。