股票代币化正在成为 2025 年传统金融(TradFi)与 Web3 融合领域最强劲的叙事之一。

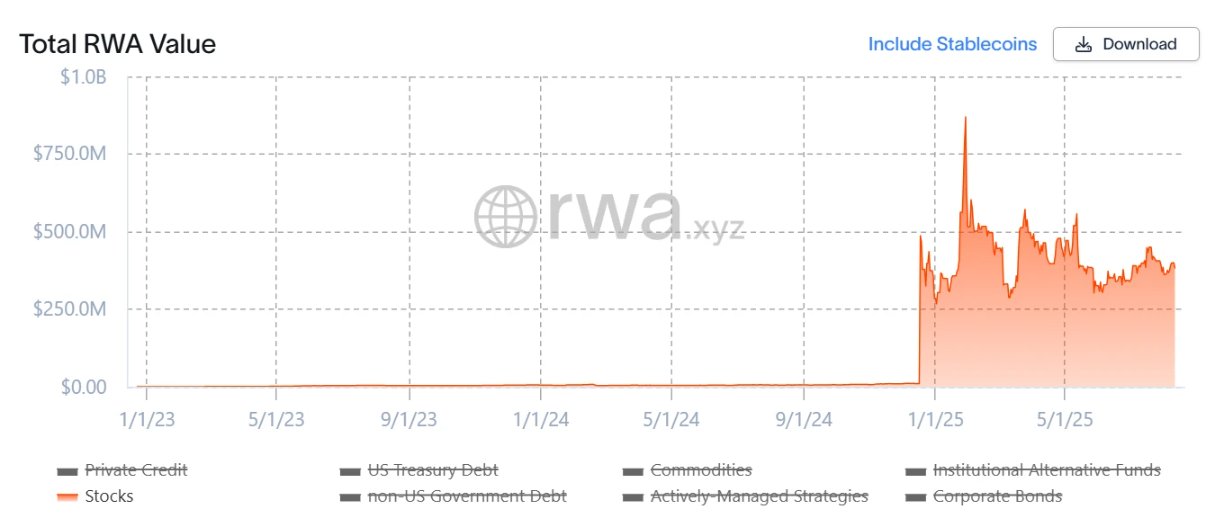

据 rwa.xyz 数据,代币化股票的市值今年已从接近零增长至数亿美元,这一进展得益于模式的转变——从早期的合成模型转向实际股票的托管,并正日益延伸至更高阶的产品,例如衍生品。

本文将解释该模式的演变过程,重点介绍关键参与者,并探讨未来可能的发展方向——尤其是衍生品和流动性方面的所谓“第二条增长曲线”。

美国股票代币化之旅

什么是股票代币化?

简而言之,就是将传统股票以数字代币的形式映射到区块链上,每个代币对应一股基础资产。这些代币可在链上全天候(24/7)交易,从而突破传统市场的时区与交易场所限制,并向全球投资者开放参与渠道。

股票代币化并非新鲜事物。在上一个周期,Synthetix 和 Mirror 等项目构建了链上合成资产系统。用户可以通过超额抵押(如 SNX、UST)来铸造并交易股票代币(例如 TSLA、AAPL)。

这一模式后来被扩展到法币、指数、黄金、石油等其他资产,并通过预言机定价与链上撮合来结算。由于不存在真实的交易对手方(仅提供价格敞口),理论上该系统可以提供深度流动性和低滑点的交易体验。

局限性:合成模型并不赋予基础股票的真实所有权——它们仅仅提供价格敞口。一旦预言机失效或抵押品脱锚(如 UST 事件中所发生的情况),这些系统可能会面临清算、价格偏离以及信心危机。

2025有什么不同?

当下的增长动力来自这样一种模式:在链下持有真实股票,并按 1:1 比例发行链上代币。由此衍生出两条主要路径:

- 第三方合规发行并支持多平台接入(例如 Backed Finance / xStocks):xStocks 通过 Alpaca Securities LLC 等合作方购入并托管股票。

- 券商主导的闭环模式(Robinhood 式):持牌券商自行购入股票并发行代币,覆盖从购买到链上发行的全流程。

核心升级在于可验证的真实资产支撑。这提升了安全性与合规性,使该模式更容易被传统机构接受。

项目全景:从发行到交易

一个完整的股票代币化生态系统通常包括:

- 基础设施:底层区块链、预言机以及结算通道

- 发行:受监管或合规的发行方

- 交易:中心化交易所 / 去中心化交易所,以及 DeFi(借贷及其他衍生品平台)

基础设施正逐步成熟,而竞争最为激烈、并最终决定用户体验与流动性的环节,主要集中在发行与交易。

以下是一些具有代表性的项目。

Ondo Finance —— 从 RWA 债券延伸至股票

Ondo 最初因将国债和债券敞口(如 USDY、OUSG)代币化而获得认可,并且至今仍是规模最大的 RWA 平台之一。

近期,Ondo将业务扩展至股票领域,与AnchorageDigital等受监管的托管及清算机构合作,持有真实的美国股票并发行相应的链上代币。这种模式为机构提供了合规保障,并支持构建跨资产的流动池,使代币化股票能够与稳定币及RWA债务资产进行交互。Ondo与PanteraCapital还宣布拟设立一支2.5亿美元的基金,用于支持RWA项目。

Injective —— 为现实世界金融资产而生的区块链

Injective 将自己定位为高性能金融区块链,内置订单簿撮合及衍生品等原生模块。其生态系统涵盖 200 多个项目,包括去中心化交易所(Helix、DojoSwap)、借贷平台(Neptune)、RWA 参与者(Ondo、Mountain Protocol)以及 NFT 交易市场(Talis、Dagora)。

在 RWA 领域的两大优势:

- 资产覆盖面广:Helix 等应用已上线代币化的美国科技股、黄金、外汇等多类资产。

- 传统金融连接性强:与 Coinbase、Circle、Fireblocks、WisdomTree、Galaxy 等合作,将链下托管与清算与链上发行和交易深度整合。

其结果是形成了一个低延迟、低成本的执行环境,可支持抵押、可组合性以及更丰富的股票挂钩产品的后续开发。

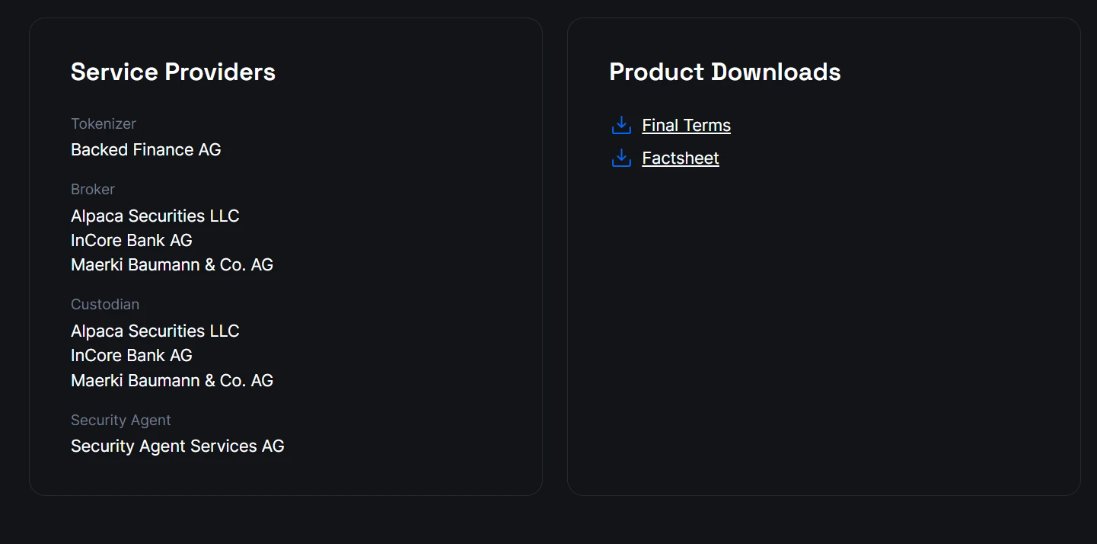

Backed Finance —— 以合规为先,覆盖多市场

Backed Finance 依据瑞士法律框架运营,并与欧洲的 MiCA 监管法规保持一致。该公司发行完全抵押的代币化证券,并与 Alpaca Securities LLC 等机构合作进行股票收购与托管,从而保持链下资产与链上代币之间 1:1 的映射关系。Backed 的覆盖范围包括美国股票、ETF、欧洲证券以及部分国际指数。这使投资者能够在单一链上平台上获得多市场、多货币的投资敞口,例如,将美国科技股、欧洲蓝筹股与全球商品 ETF 组合配置,而无需受到传统市场交易场所和交易时间的限制。

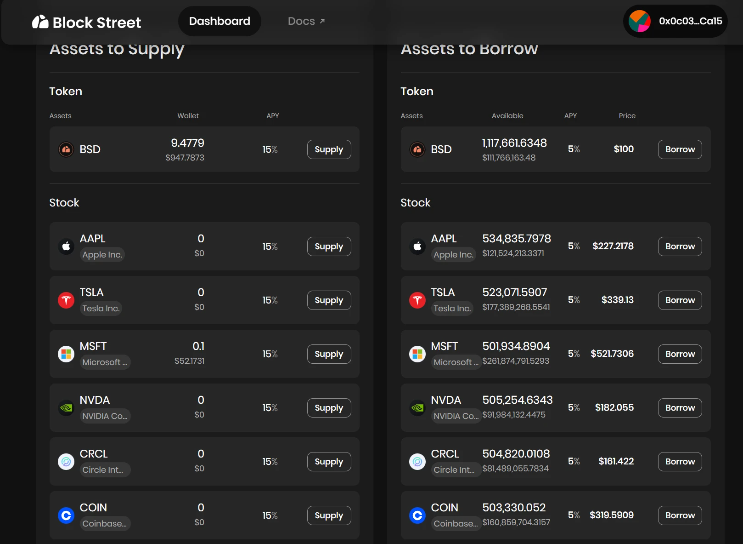

Block Street —— 为代币化股票释放流动性

Block Street 专注于基于代币化股票的借贷业务。持有人可以将 TSLA.M 或 CRCL.M 等资产用作抵押品,以借入稳定币或其他代币,从而在不出售资产的情况下释放流动性。其测试版本近日已上线,使代币化股票能够作为可用抵押品,填补了 DeFi 借贷中的一大空白。如果借贷、永续合约和期权等功能在该平台上得到成熟发展,它们可能会引发整个代币化股票领域的“第二条增长曲线”。

本轮浪潮中最大的进步,是将真实股票托管与低门槛的参与方式相结合。只需一个钱包和稳定币,任何人都可以在去中心化交易所(DEX)获得美国股票的价格敞口——无需券商账户、不受时区限制、区域壁垒更少。然而,当下大多数产品仍停留在“凭证阶段”:它们只是在发行和交易代币,还未将其完全转化为可用于交易、对冲及资金管理的金融基础模块。如果目标是吸引专业资金流、高频流动性及机构参与,这将成为一大挑战。

在“DeFi Summer”之前,DeFi 也经历过类似的阶段。当时 ETH 并未被广泛用于借贷或可组合化,直到借贷协议的出现。一旦 ETH 成为可接受的抵押品,流动性便迅速增长。代币化股票很可能也需要经历同样的转变:成为可抵押、可交易且可组合的资产。

如果说第一条增长曲线代表的是现货交易量,那么第二条增长曲线将由资本效率以及金融工具所激发的市场活动驱动。

预期的发展方向包括:

- 基于代币化股票的借贷与信贷(如 Block Street)

- 做空与对冲工具(反向代币、永续合约、期权等)

- 结构化策略以及可

- 在 DeFi 跨平台互操作的篮子/投资组合产品

能够提供一体化链上体验的平台——涵盖现货交易、做空、杠杆和对冲,并使代币化股票在借贷、期权及稳定币等协议中可用——将拥有竞争优势。

结论

将美国股票和 ETF 代币化,不仅仅是把华尔街搬到链上,更是在弥合传统资本市场与区块链之间的鸿沟。从发行(Ondo)、多市场接入(Backed Finance),到释放流动性(Block Street),代币化股票的全栈体系正稳步成型。随着机构参与的扩大与交易基础设施的成熟,可组合、可交易、可抵押的代币化股票有望演变为 RWA 市场中最具影响力、且最能持续增值的资产类别之一。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。