请输入图片描述

经过诸多波折后,比特大陆终于向港交所提交了招股书。这一次,这家加密货币生产企业采取了和小米、美团一样的同股不同权的上市方式。

不过,这份招股书,也暴露了比特大陆自身的一系列风险,这些风险此前一直也被各界关注。

【深链原创】

文|不亮 门人

二季度亏损约3亿美元

根据招股书数据,比特大陆从2015至2017年净利润分别为0.486亿、1.136亿和7.014亿美元。

经调整后,2017年比特大陆净利润达9.53亿美元,2018年上半年上半年比特大陆营收为28.5亿美元,净利润7.43亿美元,同比增长794.8%,经调整净利润也高达9.5亿美元,经调整EBITDA为11.23亿美元。

但华丽的数据背后,也引证了以前Blockstream CSO Samson Mow在推特上的爆料,比特大陆2季度遭遇了亏损。

根据比特大陆Pre-IPO轮的投资概要显示,比特大陆在2018年第一季度,净利润已经达到了11亿美元,保守估计,该公司2018年全年的净利润可能会达到22亿美元。

按照这个标准,这就意味着比特大陆在二季度大约亏损3亿美元左右。

究其原因,一方面这是由于加密货币减值损失超过1亿美元,另一方面则是矿机带来的亏损。

在招股说明书中,比特大陆非常坦诚地揭示了战略错误:2017年繁荣的加密货币市场让比特大陆误判了市场,因此向生产合作伙伴下了大量订单以应对预期的强劲销售增长,然而2018年二季度,熊市而至,矿机价格下跌,销售增长缓慢。

同股不同权,詹克团仍是最大股东

在股权结构上,比特大陆也将采取同股不同权制度,成为暨小米、美团之后的香港第三家同股不同权公司。

比特大陆股本包括A类股份及B类股份。对于提呈股东大会的任何决议案,A类股份持有人每股可投一票,而B类股份持有人每股可投十票。

同股不同权的好处在于有助于创始团队对公司掌握绝对控制权,但是坏处在于,一旦实际控制人出现未知风险,将会对上市公司主体造成更严重的打击,参照京东的刘强东(注:刘强东占股15.8%,拥有京东80.2%控制权)。

根据IPO前股东结构显示,詹克团旗下基金持有39.9亿股B类股份,持股比例为36%股权,为比特大陆最大股东。吴忌寒旗下基金持有22.4亿股B类股份,占股20.25%为第二大股东。第三大股东为比特大陆员工平台,持股为18.47%。

很多人可能对这一结果大感意外,但事实上从比特大陆创立之处,詹克团就一直掌握绝对控股权,根据招股说明书显示,在变为单一境外控股公司之前,詹克团的持股比例高达61%,远超吴忌寒。

吴忌寒一直被称为是比特大陆的创始人,但令人奇怪的是比特大陆创立之时的股东名单里没有他,直到2014年11月,吴忌寒才进入股东名单,当时持股仅为0.79%。

投资Opera 打脸淡马锡

此次递交招股书之前,比特大陆在今年曾进行过两轮融资,分别为2.93亿美元,4.42亿美元。

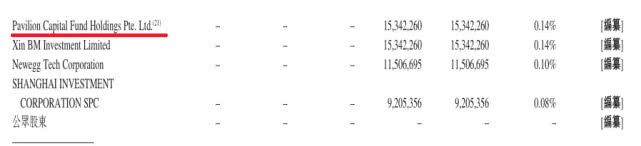

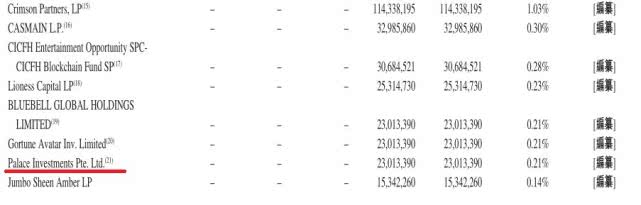

此前,传言腾讯、软银、淡马锡、中金参与了比特大陆pre-ipo轮融资,不过后来均遭到了否认。但是在招股说明书的股权架构中,我们却发现其中一家公司的身影,那就是公开否认有参与比特大陆投资的淡马锡。

在股东名单中,有这样两家公司:

而在附注中,发现他们同属于Temasek Holdings (Private)Limited,也就是淡马锡公司。

在融资的同时,比特大陆也在积极对外投资,仅2018年上半年就进行超过30项投资收购。其中就包括大家耳熟能详的opera浏览器。

CO-CEO制度与26岁的执行董事

在招股说明书的董事介绍中,吴忌寒和詹克团均是首席执行官,这就是比特大陆独特的CO-CEO制度,也就是两个首席执行官并存。

这本身是一个具有相当风险的设计,除非两人完全达成共识,分工明确,各司其职,否则很容易因为意见不合,陷入内耗之中。

除了两位联合创始人,其余的两位执行董事都颇有神秘感。

刘路遥,前中金投资银行部副总经理,在他身上,似乎看到了柳青的影子,投行出身,“嫁入”企业,并且在IPO前夕火速入职CFO一职,联想一下中金公司为比特大陆上市独家保荐人,似乎可以读懂刘路遥在其中承担的重要角色。

而另一位90后高管葛越晟则更加神秘。

2014年,本科毕业一年,年仅22岁的葛越晟便以高管身份加入比特大陆,天眼查信息显示,在2014年1月份,葛越晟就已经是比特大陆的法人代表、董事长,随后才将法人代表转移给詹克团。

在比特大陆成立时,共有5位自然人股东,其中詹克团持股59.2%;第二大股东就是葛越晟,持股28%,而此时,比特大陆的创始股东并没有吴忌寒的身影。

22岁成为比特大陆“创始人”,26岁已是执行董事,90后葛越晟的能量来自于哪里?

有知情人士曾告诉深链DeepChain,葛越晟家庭环境优渥,吴忌寒出来创办比特大陆在很大程度上是受到葛越晟的投资和帮助,算得上是比特大陆最早的天使投资人。

靠币价吃饭、海外经验短缺、过度依赖第三方

虽然比特大陆将自己定义为一家芯片公司,近来又将人工智能挂在嘴边。

但是不可否认的是,在过去和未来的很长一段时间里,比特大陆依旧需要依靠矿机销售来为自己创造现金流,而矿机的收益又与币价息息相关,币价的不确定性变化会在很大程度上影响矿机的价格和销量。这一点在招股书上也有所体现。

2017年币价的上涨趋势让比特大陆对于2018年的加密货币市场发展产生了误判。比特大陆向生产伙伴下了大量的订单以应对预期的强劲销售增长,然而2018年上半年加密货币的市价出现了大幅的波动。

这直接导致了比特大陆2018年存货水平的增加和已收客户预收款的减少。

此外,招股书还透露了比特大陆的大部分收入来自于海外销售。“截至2015年、2016年、2017年12月31日止年度及截至2018年6月30日止六个月,海外销售收入分别占我们各期间总收入的65.3%、51.0%、51.8%及62.8%。”

虽然海外销售占据比特大陆营收的主要部分,此前也有不少比特大陆的海外扩张的消息传出,但事实上,比特大陆在海外的扩张和发展并不如外界预想的那么迅猛和顺利。

在招股书中比特大陆承认其缺乏海外市场的相关经验、其品牌在海外的受认可程度较低,面临全球化经营的风险。这里有一个值得玩味的地方——“在海外的受认可程度较低”。

作为全球最大的加密货币矿机生产商,比特大陆在国际上的知名度是有的,但是这并不意味着海外市场喜欢这家公司。“矿霸”、“51%算力攻击”、“分叉比特币”让海外币圈对于比特大陆没有什么好印象。

另外,比特大陆旗下的矿场也并未在海外设立,只是选好了电价较低的地点,正在开始建设。

“我们依赖单一第三方晶元代工厂提供的服务”,如外界的评论一样,比特大陆也清晰地认识到自己对于台积电的依赖,原因在于比特大陆作为晶元集成电路设计公司,没有任何的集成电路生产设施。

而从招股书披露的数据来看,从2015年至2018年,比特大陆从台积电购买的集成电路的花费逐年上升,占同时期采购花费的50%左右。

更为要命的是,比特大陆ASIC芯片的生产除了台积电以外,可能并没有其他的代工厂有足够的产能来满足比特大陆的要求。

事实上,除了在芯片生产上比特大陆依赖第三方,在产品及服务上比特大陆也依赖第三方。

“我们的产品及服务的质量依赖于我们聘用的第三方供应商及服务提供商。”比特大陆依赖于第三方的供应商及服务供应商向客户提供优质产品及服务,其业绩和声誉等方面也受这些第三方的影响。

IPO仍存变数

作为矿机霸主,比特大陆的IPO备受瞩目,受此消息影响BCH在一个小时内大涨20%,但就目前情况来看,其上市之旅依然存在一定的变数。

1.提交招股说明书并不代表IPO成功,最重要的是后续的聆讯听证,而在聆讯前还有两次重要反馈。

所以目前大家看到的招股说明书仍处于草案形式,许多细节仍在编辑中,包括将提供的股票数量和公开发行的时间表,最终估值是多少……这些都需要在聆讯听证之后才会有答案。

2.目前仍然存在政策风险。和传统互联网相比,比特大陆属于“异类”。

一方面存在会计公允价值的计量标准问题,另一方面则是加密数字货币以及矿场的政策合规性问题。一位港股市场投行从业人员告诉深链DeepChain,目前比特大陆IPO仍存变数,一切还得看联交所对比特大陆的评估结果。

中意中金

为什么选择中金成为唯一保荐商?这也是对抗不确定风险的一种手段。

作为拥有深厚国有背景的老牌券商,中金曾被誉为“境外上市,中国第一”,虽然其在万达和中广核两个大单后沉寂下去,但经过几年的转型升级,中金公司在新经济领域的布局初见成效。

2017年完成趣店和搜狗的美股IPO以及阅文集团、众安保险的港股IPO,2018年参与工业富联A股IPO,服务对象均为明星公司。

从2006年至2018年前7月,中金公司IPO承销金额的海外业务占比平均约为44%,是该项指标占比最高的一家券商。选择中金全程“保荐护航”,比特大陆的目的是要将风险系数降到最低。

注:本文为深链Deepchain(ID:deepchainvip)原创。未经授权,禁止擅自转载。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。