Maple Finance 的机构信贷业务是否值得下注?

撰文:李雨轩,Mint Ventures 研究员

从目前的实现形式而言,Maple Finance 的机构信贷业务空间有限;

Maple Finance 相对其主要竞争对手 TrueFi 并无明显竞争优势和估值优势;

### 业务概述

Maple Finance 的业务方向为借贷 / 机构信用贷。 其业务流程中共有三种角色:借款方、流动性提供者和流动性池代表。

借款方是加密货币原生机构,包括做市商和市场中性基金,他们可以用非足额抵押的方式借出资金,抵押率可以在 0-50% 之间。为机构提供信用贷款,这也是 Maple Finance 主要的价值主张。

流动性提供者(liquity provider,其实就是贷款方,为了避免混淆,下文统一用「资金方」来代替)将资金存入流动性池获取利息。资金方可以随时申领其赚取的利息,但是必须在贷款完成后才能提取本金,提款时间目前设置为 180 天。

流动性池代表(Pool Delegates)是流动性池的管理者,类似基金管理人的角色,他们需要评估机构借款人的信用并审查贷款条款(金额、期限、利率和抵押率)。为了贷款安全,Pool Delegates 还必须将最少 10 万美元的 USDC-MPL(项目原生代币) 的 LP 作为流动性池的质押,以在贷款违约的情况下还给资金方。

除了付给资金方的利息之外,协议还会产生——

相当于融资服务费,设立费会在放款时直接扣除。设立费在 Pool Delegates 和 MPL 财政部之间分配,MPL 财政部会定期分配给全部 MPL 持有人

相当于基金管理费,比例由 Pool Delegates 设定,并从资金方收到的利息中扣除。持续费用在 Pool Delegates 和风险备付金的 MPL-USDC 的 LP 的质押者之间分配。

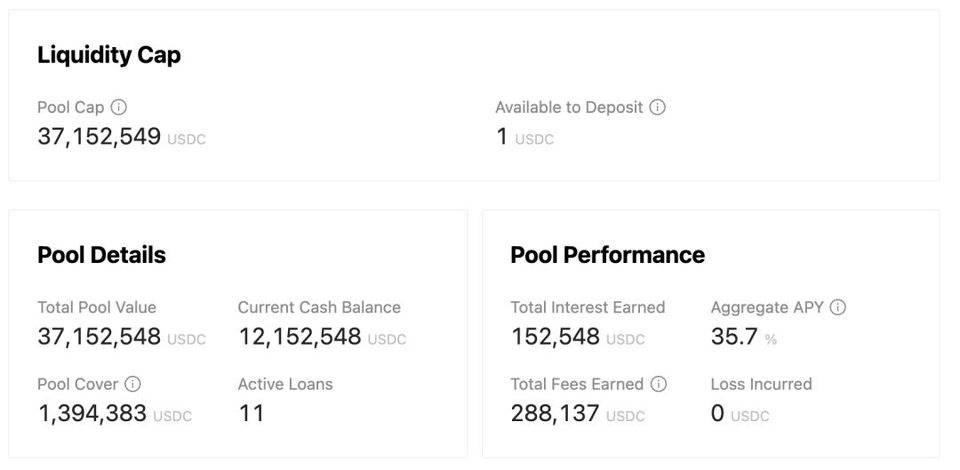

目前的第一个也是唯一一个 pool 是数字资产基金 Orthogonal Trading,Pool Delegates 是 Orthogonal Trading 的创始人兼 CIO Josh Green. 这个池子在 5 月 25 日成功向包括 Alameda Research、Wintermute、Amber Group 和 Framework Labs 在内的借款人发放了 1700 万美元的贷款,并在 6 月底开放第二期,目前池资金总量达到了 3700 万美元。该池的具体数据如下——

创始人 Sidney Powell,之前在澳大利亚一家非银行的借贷机构 Angle Finance 工作,再之前在 National Australia Bank 负责过机构业务。Powell 是一名非常早期的 DeFi 参与者,在 19 年 6 月份就曾经开始探讨 DeFi 非超额抵押借贷的可能性,他持有 CFA 证书。

另一位联合创始人 Joe Flanaga,之前在澳大利亚一家上市公司做 CFO,有过 PWC 的工作经历。

通过查询 LinkedIn 数据,Maple Finance 共有 38 名员工。

总体而言,Maple Finance 的创始团队有丰富的传统金融经验,同时团队总人数在同等规模的项目中也相对更多,团队实力相对较强。

Maple Finance 最初想做的是 Maple Smart Bonds,这是一个支持用户对 cDai(Dai 在 Compound 的存款凭证) 做 ABS 的平台,并且支持 3 级结构,第 1 级具有更好的安全性 (高抵押率) 和稍低的收益,第 2 级具有稍低的抵押率和稍高的收益,劣后级由发行人自己承担。当时产品有了 MVP(minimum viable product,最简可行产品),也在 19 年底成功上线。这个思路是对现实世界中 ABS 产品的一个模拟,在当时 cDai 使用场景不足时确有空间,但是一旦有支持 cDai 抵押的平台出现 (例如 Cream),这个系统就会显得没必要的复杂。

在 2020 年初,Maple 正式转型信用贷方向,当时他们提到的贷款思路是互联网 P2P 业务的模拟,具体包括:

2020 年 6 月,他们的前端正式上线,思路仍然是互联网 P2P 的思路,值得一提的亮点是他们与一家机构合作推出了针对地址的评分系统,用于替代传统信贷中的评分卡。

但是模拟线下 P2P 的信贷仍然有最核心的问题无法解决:P2P 贷款的 KYC 及 KYC 关联的征信 (美国的 Fico 分、中国的人行征信) 是稀缺资源,而链上贷款的地址并不是。除非能将地址与 KYC 做好有效挂钩 (如通过 BrightID 等工具),并能够有效的将链上征信信息传递到真实世界,建立完善的「追索即服务」,否则链上的 P2P 信贷会一直是一个小众市场。

关于追索即服务,可以参见 《20/21 DeFi 复盘与展望:新兴价值网络崛起和华尔街接口之潜力》

在 20 年 12 月份,他们的融资文章中,披露方向改为面向机构的信贷,并在 4 月公告完成了转型。

在今年的 5 月初完成 LBP(Liquidity Bootstrapping Pool, 一种降价拍卖募集资金的形式) 完成之后,MapleFinance 发布了路线图,目前来看,路线图中的事项都按计划进行,且全部执行完毕了,包括——

从 Maple 的发展历史来看,他们一直致力于 DeFi 借贷的流动性释放。最开始选择资产证券化,后来选择 P2P 信贷,到目前确定的机构信贷,都是围绕这个方向,团队在此方向的探索还是比较坚定,值得肯定。

Maple Finance 的投资机构阵容比较强大,一共有 2 轮——

2020 年 12 月:估值为 0.56U/MPL(全流通市值 560 万美元)(反推,下文有过程)

针对机构和企业的 DeFi 借贷平台 Maple Finance 宣布通过出售治理代币 MPL 完成 130 万美元种子轮融资,投资人包括 Cluster Capital、Framework Ventures、Alameda Research、FBG Ventures、One Block Capital、The LAO、Bitscale Capital、Synthetix 创始人 Kain Warwick 和 Aave 创始人 Stani Kulechov

2021 年 3 月:估值为 5U/MPL(全流通市值 5000 万美元)

Maple Finance 完成了由 Framework Ventures 和 Polychain Capital 牵头的 140 万美元融资,以帮助进一步开发和启动池。

根据项目方在 LBP 时的披露,此轮估值为 5U/MPL,也就是说,本轮融资的 140 万美元总计获得 28 万个 MPL。而依据投资人总计获得 260 万个 MPL,可以反推出,20 年底这一轮 130 万美元总计获得 260-28=232 万个 MPL,此轮成本为 0.56U/MPL。可以看出,第一轮和第二轮估值在 3 个月之内估值差了 10 倍。

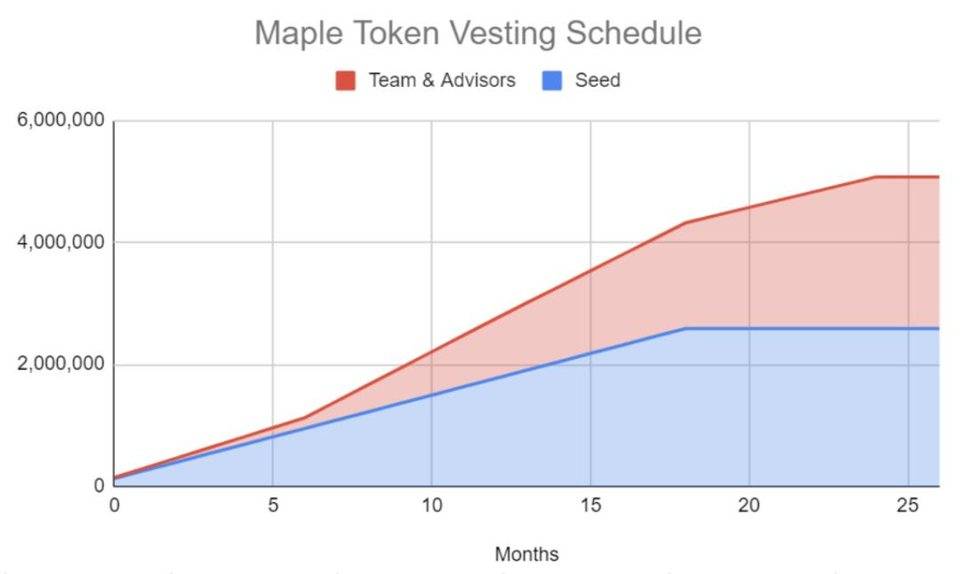

此外,这篇文章中还披露,团队的 token 有 2 年 vesting 时间,投资人的 token 有 1.5 年的 vesting 时间。

2021 年 4 月底,Maple Finance 在 Balancer 完成了 LBP(Liquidity Bootstrapping Pool ),总共募集金额为 $10,332,236。LBP 的平均成本为 $21.98,相当于 FDV 2.2 亿 U。

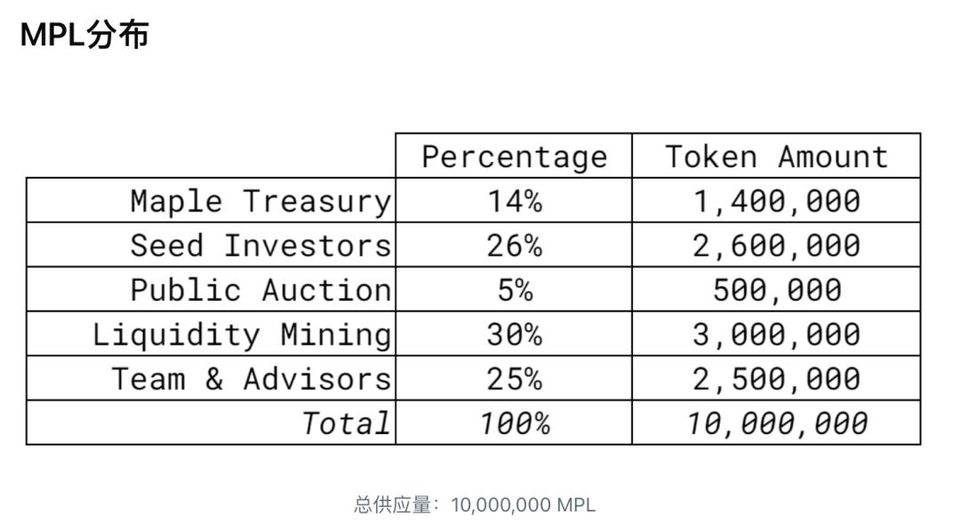

项目原生代币为 $MPL,总量 1 亿枚,其代币分配和解锁情况如下图所示:

除了治理之外,MPL 还有两个作用:捕获费用和充当风险备付金 (功能尚未上线)。

如上文所述,MPL 可以捕获设立费的一部分 (由 MPL 定期分配,尚未提及具体方式) 和持续费用的一部分 (通过给风险备付金做 LP)。

风险备付金 (该功能尚未上线),从官方文档中,我们可以看到,团队选择 MPL-USDC 的 LP 作为风险备付金,并且要求 Pool Delegate 在创建池子时必须先准备一部分风险备付金,作为对流动性池的一个增信措施。

目前 MPL 价格 6.37U,接近第二轮私募价格。

MPL 目前流通市值为 1020 万美元,全流通市值 6370 万美元。

机构信用贷 (非闪电贷) 这个细分市场内,Maple 比较明显的竞争对手是 TrueFi。

Maple 与 TrueFi 其实非常相似,都是机构非足额抵押借贷,而且稳定币部分的收益率都不高 10% 左右),大部分 APY 来自其本身代币的分发。

差异在于:Maple 使⽤流动池代表(Pool Delegate)来引入和评估贷款,每个借贷池可以由不同的池代表引入和评估。从某种程度上来讲,每个流动池代表都是一个基金经理,投资人可以选择不同的基金经理进行投资。

⽽TrueFi 的所有贷款都是由 DAO 来评估贷款,投资人在 TrueFi 投资就相当于完全信任 DAO 的投资能力。两者确实有明显差距,但是个人认为,这个差距并非业务的关键因素。

业务数据方面,自 2020 年 11 月底上线并被 sbf 和 ac 转发以来,TrueFi 一共完成了 2.2 亿美金的机构贷款,也积累了 Alameda、Wintermute、Poloniex 等一批机构客户 (Alameda 和 Wintermute 同时在 Maple 和 TrueFi 的客户名单中)。

融资方面,TrueFi 的运营团队 TrustToken 在 2018 年完成 2000 万美元的战略融资,投资者包括 a16z crypto、BlockTower Capital、Danhua Capital、Signia Venture Partners、Slow Ventures、ZhenFund ,背景也相当不错。

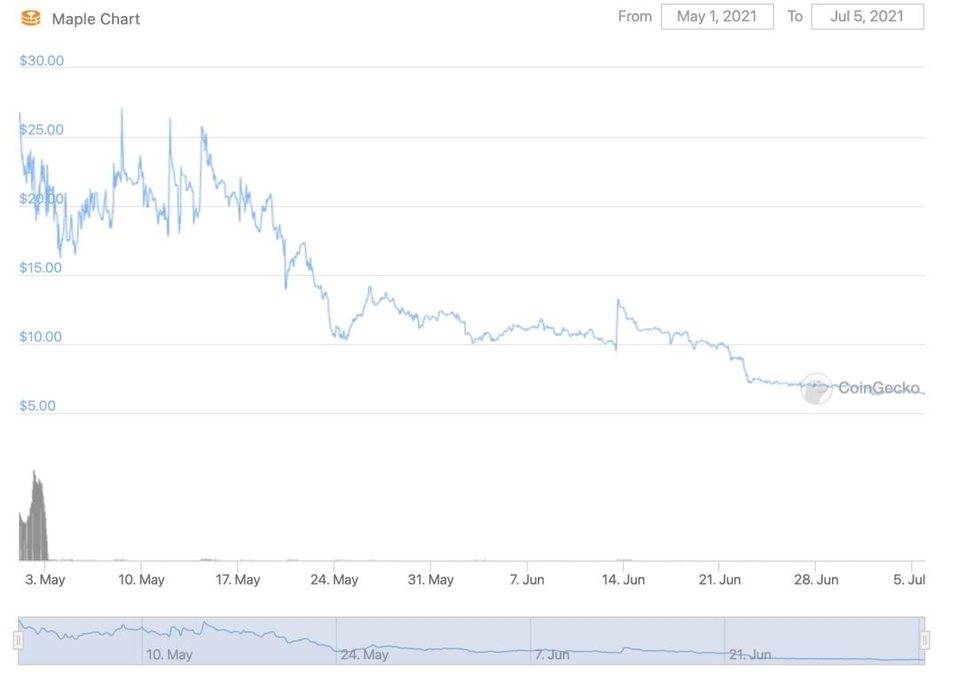

目前 TRU 代币流通市值 5115 万美金,总市值 2.11 亿,已经上了币安,其价格走势如下图,代币价格在历史最低价附近——

另外,做信用贷方向的还有 Goldfinch,他们由两位 coinbase 的前员工创立,并获得了包括 coinbase venture 投资的种子轮 100 万美金,以及 a16z 领投的 1100 万美元 A 轮融资。其自去年 12 月份推出以来,已向墨西哥,尼日利亚以及东南亚的数千名借款人借出了 100 万美元的资金。但他们所做的业务是面向个人用户的无抵押贷款,与 Maple Finance 业务并不完全一致。

目前整个机构信贷业务都处于非常早期的阶段。总体而言,Maple 相对 TrueFi,从业务模式、融资背景、实际业务数据乃至单纯的代币市值 (业务量都还太小无法有效估值) 方面,都没有表现出明显的优势。

Maple 选择的机构信贷这个业务方向,一方面是面向机构,另一方面非抵押信贷也算是扩大了信用杠杆引入了新的流动性,这两个细分方向都是笔者比较看好的业务方向,但是就 Maple 目前的业务而言,却并不是很性感。

如果说,Compound 和 Aave 给机构提供的服务我们可以简述为「把场外机构的钱投入到加密货币市场」,那么 Maple 和 TrueFi 的机构信用贷业务可以简述为「把散户的钱募给加密货币机构」。这块业务难做的根本原因在于:加密货币世界内的无风险收益率太高了 (这可能恰恰也是 Compound 和 Aave 的机构业务被看好的原因),而机构能支付的收益率有限。

从 TrueFi 和 Maple 的数据来看,即便是加密货币机构,可承担的贷款利率范围大概是:1 月期 8-10%、3 月期 9-12%、6 月期 10-15%。由于机构业务需要,存款只能是定期的,这就意味着用户需要放弃在加密货币世界中最重要的东西--流动性。流动性的丧失使得这个收益率看起来并不具有足够的吸引力,因此 Maple 和 TrueFi 要想吸引用户,通常对资金方提供高额的项目本身代币激励。

问题是,一方面,要维持较高的 APY(也就是币价) 并不容易;更重要的是另一方面,在项目代币分发完之后,如何匹配 机构愿意支付的利率 和 散户能够接受的收益率 ?

机构总体而言会更加的理性,所以借款方支付的利率会与资质有比较大的相关性,愿意支付更高利率的机构总体资质也会更差。进而可能会加大风险。而即便是顶级的加密货币的机构,其业务也并非绝对安全 (想想门头沟和 fireblocks 的丢币事件)。对于从事机构信贷业务的项目而言,一次意外都可能对项目造成比较严重的影响。

因此,总体而言,我们认为,目前机构信贷业务的空间有限。

免责声明:作为区块链信息平台,本站所发布文章仅代表作者个人观点,与链闻 ChainNews 立场无关。文章内的信息、意见等均仅供参考,并非作为或被视为实际投资建议。

链闻仅提供相关项目信息,不构成任何投资建议。

坚决杜绝各类代币发行及炒作,如发现文章含敏感信息,请点击「举报」,我们会及时处理。

举报

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。