")

本文由小葱APP原创,转载请注明出处,阅读更多请登陆https://xcong.com/或下载小葱APP。

随着期货产品在加密货币市场上逐渐站稳脚跟,越来越多的交易所开始尝试把眼光放得更远,而在效仿传统金融市场的发展道路上,越来越多的人把目光放到了期权之上,而币安对于JEX的收购正式把加密货币期权产品推到了舞台中央,目前比特币期权已经被Deribit以及LedgerX等平台引入。而期权产品天然的风险对冲属性,或将成为缓解加密货币市场币价波动剧烈的一剂良药。

在篇(一)中,我们已经介绍了期权产品对于整个加密货币市场的价值所在,并且阐述了单个期权套利的逻辑,本文将介绍多个期权套利原理:

多个期权价差套利

一、垂直价差上限套利

期权与期权合约间的价差存在特定的均衡关系,主要包括期权价差上限和下限。当期权合约间价格关系出现偏离,便可以构建组合进行套利。

看涨期权价差上限关系是指,较高执行价格与较低执行价格之差的贴现值(视为组合A),应当大于或等于较低执行价格的看涨期权价格与较高执行价格看涨期权价格之差(视为组合B)。当A看涨期权垂直价差上限套利的损益曲线,类似于将熊市价差组合的损益曲线全部平移至0轴上方。

看跌期权价差上限关系是指,较高执行价格与较低执行价格之差的贴现值(视为组合A),应当大于或等于较高执行价格的看跌期权价格与较低执行价格看涨期权价格之差(视为组合B)。当A看跌期权垂直价差上限套利的损益曲线,类似于将牛市价差组合的损益曲线全部平移至0轴上方。

二、垂直价差下限套利

看涨期权价差下限是指,较低执行价格的看涨期权价格与较高执行价格的看涨期权价格之差应当大于0。换言之,较低执行价格的看涨期权价格(视为组合A)应高于较高执行价格的看涨期权价格(视为组合B)当A<或=B时,便可以买入A,同时卖出B,进行无风险套利。

看涨期权垂直价差下限套利的损益曲线,类似于将牛市价差组合的损益曲线全部平移至0轴上方。

看跌期权价差下限是指,较高执行价格的看跌期权价格与较低执行价格的看跌期权价格之差应当大于0。换言之,较高执行价格的看跌期权价格(视为组合A)应高于较低执行价格的看跌期权价格(视为组合B)当A<或=B时,便可以买入A,同时卖出B,进行无风险套利。

看跌期权垂直价差下限套利的损益曲线,类似于将熊市价差组合的损益曲线全部平移至0轴上方。

三、蝶式套利策略

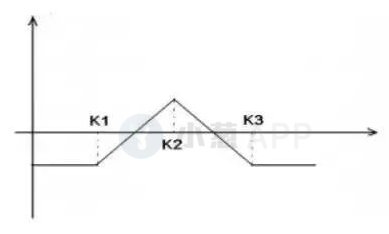

买入蝶式套利(Long Butterfly)

该策略买入一份低执行价格和一份高执行价格期权合约的同时,卖出两份中间执行价格的期权合约。其损益图为:

从损益图可以看出,该策略在标的价格偏离比较大时,出现亏损。

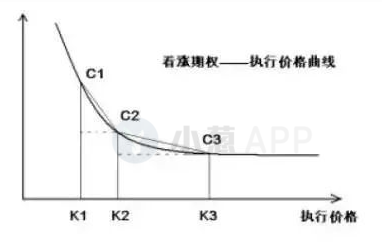

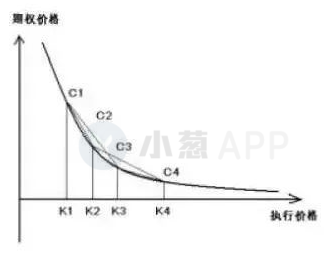

如果期权在交易过程当中,执行价格相邻的三份合约出现了价格背离平衡,就是执行价格为K2的合约被高估(相对于K1、K3而言)。那么所谓的价格平衡是一种怎样的形式?因为Gamma 值为期权价格关于标的资产价格的二次偏导数,且Gamma恒为正值,即曲线是凸的。接下来利用期权价格曲线的凸性,搜寻将蝶式套利策略转化为无风险套利的条件。为此,绘制期权价格关于执行价格的关系曲线示意图。

根据价格曲线的凸性,图中C1C2段斜率绝对值要大于C2C3段斜率的绝对值。转化成数学的关系式即为:(C1-C2)/(K2-K1)>(C2-C3)/(K3-K2)

即:(K3-K2)/(K3-K1)*C1+ (K2-K1)/(K3-K1)*C3>C2

观察不等式,可以发现不等式两边分别为 C1、C3 和C2 ,已经十分接近蝶式套利的架构。(如果执行价格间距相等,则形式和蝶式套利一致。)当期权的价格满足时,就可获得无风险套利机会。

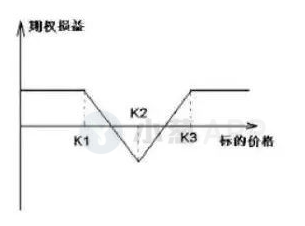

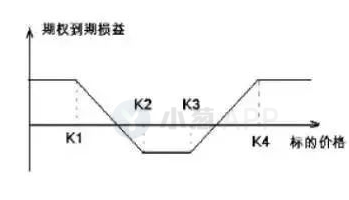

卖出蝶式套利(Short Butterfly)

该策略卖出一份低执行价格和高执行价格期权合约的同时,买入两份中间执行价格的期权合约,其损益图为:

从损益图可以看出,标的资产价格偏离中间执行价格较小时,策略的损失达到最大。而标的价格远离中间执行价格时,该策略为投资者带来固定收益。

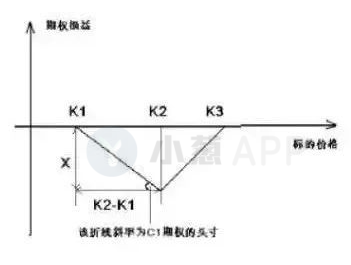

以看涨期权为例,根据上一段的分析,若不等式 (K3-K2)/(K3-K1)*C1+ (K2-K1)/(K3-K1)*C3>C2 成立,则前述的买入蝶式套利方式的无风险套利机会不存在。但是,若卖出套利策略的损益图向上平移若干个单位,则可以使得期权到期损益曲线完全位于横轴上方,该种情况下卖出蝶式策略称为无风险套利。而损益曲线的向上平移,意味着策略的初始现金流入增加,即将 C1、C3 与C2 的价差扩大。至于价差满足怎样的关系式,由下面示意图给出:

通过上图,可以得出:X=(K2- K1)* C1的头寸。考虑如下差价关系:(K3-K2)/(K3-K1)*C1+ (K2-K1)/(K3-K1)*C3-C2>(K3-K2)/(K3-K1)*(K2-K1)

如果将C1的头寸设为(K3-K2)/(K3-K1)单位的空头,则通过不等式左边构建出来的策略,其损益图完全位于横轴上方。

无风险套利策略:卖出(K3-K2)/(K3-K1)单位C1、(K2-K1)/(K3-K1)单位C3,同时买入一份C2。对于看跌期权的蝶式卖出套利策略,依照同样的分析方法,可以找到无风险套利的机会以及无风险套利的策略。

四、飞鹰式套利策略

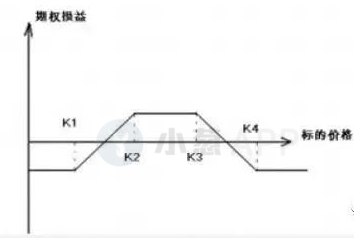

买入飞鹰式套利(Long Condor)

该策略涉及 4 个期权合约,在买入一个低执行价格和一个高执行价格期权合约的同时,卖出两个中间执行价格(两个执行价格不同)的期权合约,并且执行价格间距相等。该策略的损益图为(看涨期权):

从损益图看,飞鹰式套利与蝶式套利十分类似,区别就在于中间执行价格期权合约的选择。接下来用类似于寻找蝶式无风险套利的方法,搜寻 4 个期权合约之间存在的无风险套利机会。

根据期权价格的凸性,可知:

(K4-K2)/(K4-K1)*C1+ (K2-K1)/(K4-K1)*C4>C2

(K4-K3)/(K4-K1)*C1+ (K3-K1)/(K4-K1)*C4>C3

而如果

(2K4-K3-K2)/(K4-K1)*C1+ (K2+K3-2K1)/(K4-K1)*C4<C2+C3

就可获得无风险套利机会。

卖出飞鹰式套利(ShortCondor)

该策略在卖出一份高执行价格和低执行价格期权合约的同时,买入两份中间执行价格(两个执行价格不同)的期权合约,并且执行价格距离相等。其损益图(看涨期权)为:

可以看出,只要期权初始现金流入量高于MAX(X1,X2) ,就可以保证策略无风险。其中:X1=(K2- K1)* C1的头寸,X2=(K2- K1)* C4的头寸。

而飞鹰式套利策略4个期权合约价格满足:(2K4-K3-K2)/(K4-K1)*C1+ (K2+K3-2K1)/(K4-K1)*C4>C2+C3

即:(2K4-K3-K2)/(K4-K1)*C1+ (K2+K3-2K1)/(K4-K1)*C4-(C2+C3)>0

假如不等式左边的值太大,则会产生如蝶式套利。即当

(2K4-K3-K2)/(K4-K1)*C1+ (K2+K3-2K1)/(K4-K1)*C4-(C2+C3)>max(X1,X2)

X1 = (K2-K1)*(2K4-K3-K2)/(K4-K1)

X2 = (K4-K3)*(K2+K3-2K1)/(K4-K1)

时,就会出现无风险套利机会。

--------------------

该系列文章未来还会介绍买卖平价套利、箱式套利方法以及期权套利组合构建原则等,有兴趣的读者可以继续关注该系列文章。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。