币圈美国上链(RWA)和券商的区别 — — 流动性篇

今天在介绍的时候发现很多小伙伴提到券商流动性的问题,都在问我券商的流动性是不是足够,其实这是一个错误的问题,也是很多小伙伴在链上或者交易所交易美股以后的一个惯性思路。

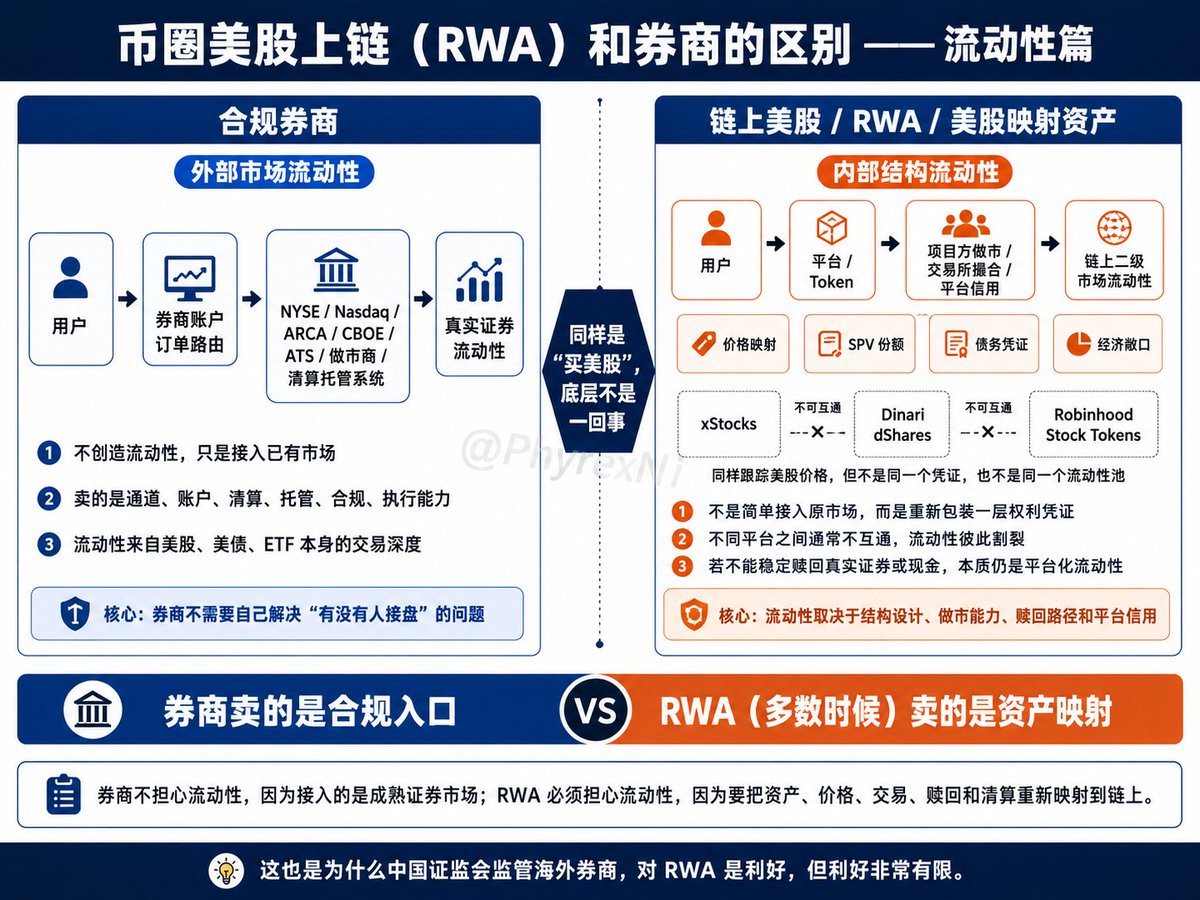

首先先说券商,合规的券商是不会存在流动性问题的,因为合规券商真正卖的不是“自己创造的流动性”,而是“合规接入已有流动性市场的通道”。

也就是说,用户通过合规券商买卖美股、美债或者 ETF,本质上并不是在券商自己的池子里交易,也不是券商自己拿库存和用户做对手盘,而是券商把用户订单接入到 NYSE、Nasdaq、ARCA、CBOE、ATS、做市商、清算系统和托管系统里。

券商卖的是通道、账户、清算、托管、合规和执行能力,而不是自己给苹果、英伟达、VOO、QQQ、IBIT 等创造一个二级市场。

所以合规券商不需要担心“有没有人接盘”,因为流动性本来就在美股市场里。用户买卖英伟达,流动性来自英伟达股票本身的交易深度,用户买卖 SPY、VOO、QQQ,流动性来自 ETF 的二级市场、做市商和一级市场申赎机制。用户买卖美债 ETF,流动性来自底层债券市场、ETF 做市和机构套利。

券商只要合规接入这个体系,流动性就不是券商的问题也不存在流动性的问题。

反而真正需要担心流动性的,是链上美股、RWA 或者交易所里的美股映射资产。因为这类产品不是简单接入原有市场,而是重新创造了一个交易场景,甚至重新包装了一层权利凭证。这就是我以前一直在说的,每家不同的来链上美股提供商给出的流动性都是不同的。

甚至每一家的所谓的“美股”都是不互通的,比如最简单的例子,同样是链上美股,xStocks、Dinari dShares、Robinhood Stock Tokens 背后的通道就不是一回事,所以即便它们都叫“特斯拉 Token”或者“苹果 Token”,也不代表可以互通。

用户不能把 Kraken 上的 TSLAx 直接拿去当成 Dinari 的 TSLA dShare 使用。也不能把 Dinari 的 dShare 直接拿去 Robinhood 平台里变成 Robinhood Stock Token。更不能把 Robinhood 的 Stock Token 当成真实股票提出来,转进美股券商账户里。

这就像三家公司分别发行了三个“跟踪英伟达价格的凭证”。价格都看英伟达,但凭证本身不是同一个凭证。自然就是不同的流动性池,和传统 NYSE 或 Nasdaq 更是完全没有关系。

这中间差别非常大。

比如用户在券商买一股英伟达,至少在法律关系上,用户买的是一个通过券商、清算、托管体系持有的真实证券权益。但用户在链上买一个英伟达 Token,买到的可能是价格映射,可能是债务凭证,可能是 SPV 份额,可能是某个平台承诺兑付的经济敞口,也可能只是一个和真实股票价格挂钩的合约。

券商的流动性是“外部市场流动性”,RWA 的流动性是“内部结构流动性”。券商接的是全球最成熟、最深、最有做市商和机构参与的证券市场,RWA 则项目方做市、交易所撮合和用户互相接盘。

只要链上资产不能稳定地和真实证券、现金或者合规赎回路径打通,RWA 的流动性就永远不是原生美股流动性,而是一个被重新包装后的二级市场流动性。

这也是为什么我说,中国证监会监管海外券商,对 RWA 是利好,但利好非常有限。

因为这次监管打击的不是美股本身,也不是美股流动性,而是在中国境内无牌照向中国居民提供跨境证券服务的行为。多数用户真正的需求是海外资产配置,是买美股、美债、ETF,是持有美元资产,而不是天然想买一个链上凭证。只有当合规券商入口被压缩以后,部分用户才可能寻找替代路径,但替代路径并不等于自然迁移到 RWA。

更准确地说,合规券商解决的是“用户如何合法买到真实美股”,RWA 解决的是“用户能不能接受一个链上权利凭证来获得美股经济敞口”。虽然看上去都是一件事,但其中的差距则非常的大。

所以合规券商不担心流动性,是因为券商不需要自己创造流动性,只是把用户接入已有市场。RWA 必须担心流动性,是因为要把真实市场的资产、价格、交易、赎回和清算重新映射到链上。

最后总结一句,券商卖的是合规入口,RWA (多数时候)卖的是资产映射。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。