撰文:Glendon,Techub News

今日凌晨,Coinbase 交出了 2026 年第一季度的财报成绩单。数据不算好看:净亏损达 3.94 亿美元,较去年同期盈利 6600 万美元大幅转亏;总收入 14.1 亿美元,同比下滑 31%;交易收入 7.56 亿美元,同比暴跌 40%。值得强调的是,这已是 Coinbase 连续第二个季度出现净亏损,此前一个季度,该公司净亏损更是高达 6.67 亿美元。

说来也有些戏剧性。在这份财报发布前三天,Coinbase 首席执行官 Brian Armstrong 才在推特上以「AI 改变企业运营方式」为由高调宣布裁员 14%,约 700 个岗位。这一消息曾一度推动 Coinbase 股价盘中上扬约 4% 至 207 美元——华尔街喜欢这个「AI 叙事」。然而,财报一落地,该股盘后直接下跌 4.38% 至 184.5 美元,年初至今更是累计跌去近 18%。短短几日的 K 线沉浮,或许已经提前描绘了市场对这份财报的复杂态度。

Coinbase 的亏损从何而来?

看收入结构,问题的答案一目了然。整个 2026 年第一季度,加密货币市场都处于避险情绪主导的调整期。主要原因是比特币和以太坊等主流资产价格承压,长尾代币交易热情消退,使得全行业现货交易总量环比下降超过 20%。正因如此,作为交易所核心收入来源的交易手续费,自然首当其冲。

财报显示,Coinbase 当季交易收入录得 7.56 亿美元,同比下跌 40%。其中,消费者交易收入为 5.67 亿美元,环比下滑 23%,直接拖累总营收表现。机构交易收入为 1.36 亿美元,同样承压,但有一个亮点被藏在了角落里:衍生品业务。Coinbase 去年 8 月以约 29 亿美元的初始价格收购了 Deribit,本季度 Deribit 则是直接贡献了约 6850 万美元的增量收入,使得这一业务收入反而同比增长了 37%。

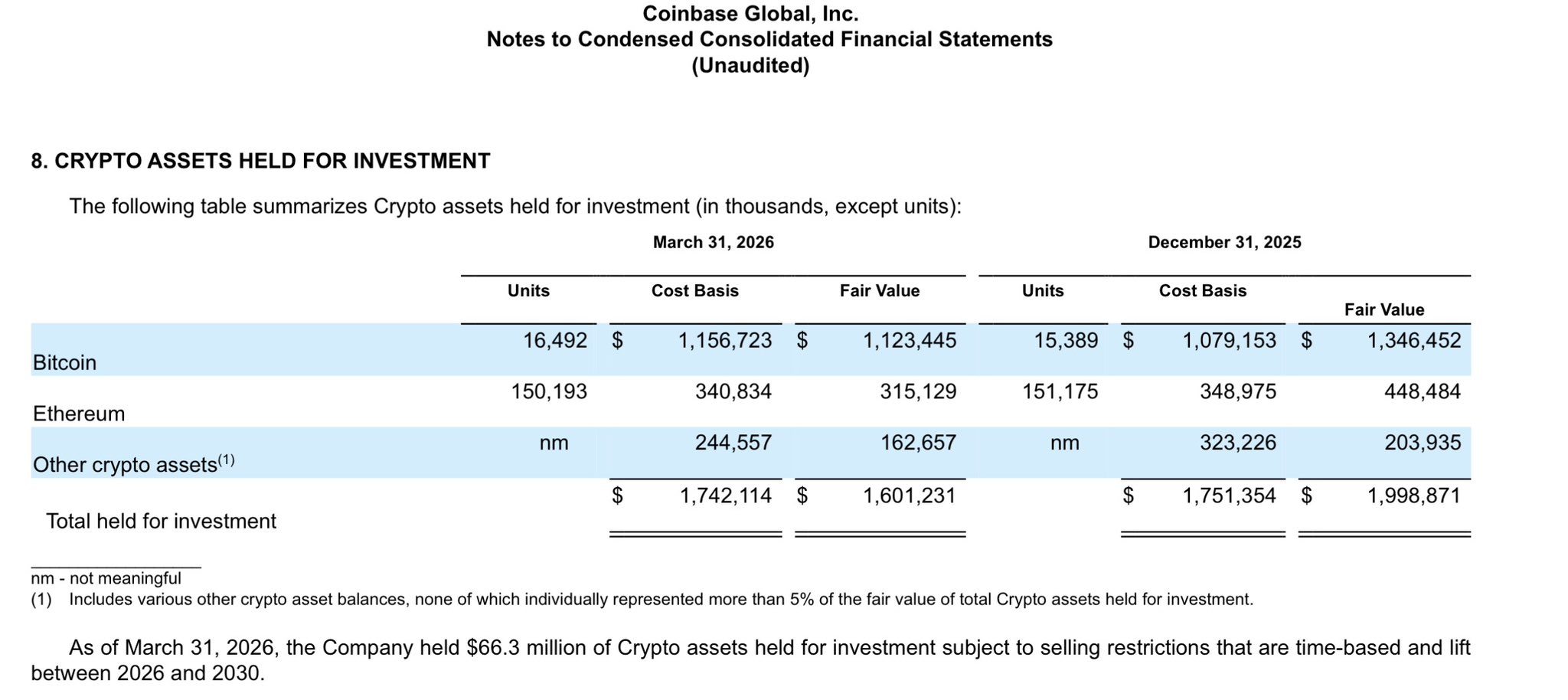

另一个不容忽视的因素来自资产负债端。翻开资产负债表,Coinbase 持有 16492 枚比特币,较上一季度增持 1103 枚;以太坊则减持了 982 枚,剩下约 15 万枚。在加密资产价格整体下跌的背景下,这些持仓的公允价值变动直接计入损益,造成了高达约 4.82 亿美元的巨额账面亏损。

需要强调的是,这是一项非现金性质的会计损失。换句话说,只要 Coinbase 没有在低位实际抛售,亏损就不会转化为真实的现金流损失。这种「纸面亏损」在牛市中会变成「纸面盈利」,例如在 2025 年第四季度,加密资产投资收益曾高达 7.18 亿美元。但周期反转时,它就成了利润表上最刺眼的一笔。

这不禁让人想起一个老问题:当一家交易所把自己的命运和资产价格深度绑定时,它到底是平台,还是「赌徒」?Coinbase 或者说加密行业大多数企业的选择都是两者兼做,用平台的利润买资产,再用资产的波动反噬平台的利润。只是这套循环在牛市里是放大器,但在熊市里就成了绞肉机。

综合而言,交易收入的大幅下滑是导致公司整体营收萎缩的主因。但 Coinbase 表示,这种结构性变化并非完全归因于短期波动,也是其主动推动「去交易依赖」战略的结果。

Armstrong 一直强调「万物交易所」战略:从现货交易扩展到衍生品、商品、期货、预测市场。今日,Armstrong 也在 X 上表示,公司正在摆脱对现货交易的依赖,转向更广泛的多资产平台。他指出,Coinbase 正在从一个「专注于现货的加密货币平台」转型为一个用户可以交易更广泛资产类别的平台,包括衍生品、商品、期货交易以及预测市场事件合约。

然而,这就引发了一个不得不问的问题:当核心现货交易收入腰斩时,一个尚在起步阶段的衍生品业务,能否撑起半边天?

答案显然是否定的。交易收入占总营收的比例已从牛市的 60% 以上降至本季度的 53%,但这更多是被动下滑的结果,而非主动转型的胜利。Armstrong 在推文中表示:「尽管加密货币市场下跌,但链上经济的基本面增长依然强劲。」这句话放在推文里很漂亮,但放在利润表面前,多少显得有些苍白。

稳定币业务与即将到来的「暗礁」

值得关注的是,交易收入疲软的另一侧,订阅与服务收入板块展现出惊人的韧性。本季度该板块实现收入 5.84 亿美元,虽然同比仍下降 14%,但降幅远小于交易收入,且其占净收入的比例一度提升至 44% 的历史高位。这似乎表明,即使市场交易陷入冰点,Coinbase 依然能通过存量用户和基础设施服务获得稳定的经常性收入。

在这一板块,稳定币相关收入(主要是 USDC 的利息收入分成)达到 3.05 亿美元,同比增长 11%,是唯一实现同比正增长的核心收入项。这一成绩得益于多重关键因素,包括 USDC 市值在本季度创下约 800 亿美元的历史新高,Coinbase 平台托管了约 25% 的 USDC流通量,以及超过 90% 的链上代理稳定币交易量集中在 Coinbase 等。

此外,区块链奖励收入(主要来自质押服务)为 1.01 亿美元,基本保持稳定;得益于平均贷款余额创下历史新高,利息与融资费用收入达到了 6800 万美元,环比增长 13%。同时,订阅产品 Coinbase One 的用户数和渗透率也在稳步增长。这些非交易类收入的共同特点是:对市场短期波动不敏感,更多取决于平台上的资产存量和用户粘性。

不过,一座影响 Coinbase 这一板块核心业务的「暗礁」正在浮出水面。

当前,《CLARITY Act》法案的最新进展,仍然禁止用户持有稳定币「被动生息」,但为活动型奖励保留了空间,允许发行方或平台基于用户的真实活动(如交易、支付、转账、质押等)设计奖励机制。

Coinbase 虽说已就关键的稳定币收益条款达成协议,但妥协方案一旦成法,用户便不能再仅凭持有稳定币就能获得类似存款利息的回报。这意味着,其稳定币业务收入的增长逻辑必须从「存量吃利息」转向「高频用币赚取激励」,同时也表明,Coinbase 必须要加速转型现阶段的盈利模式,聚焦于提供更多与实际使用挂钩的增值服务。

对 Coinbase 而言,这是最直接的收入阵痛。我们不禁会产生疑问,当法案落地,其稳定币业务收入,未来是否还能保持同比正增长?这一问题的答案将取决于 Coinbase 能否在合规框架内,重新设计出一套让用户「动起来」的激励体系。

有趣的是,以上信息还只是硬币的一面。在财报中,Coinbase 将非经营性项目包括加密资产持仓亏损、股权激励费用、折旧摊销等进行剔除后,其调整后 EBITDA 为 3.03 亿美元,呈现出连续第 13 个季度维持正值。这一数据表明在不考虑加密资产价格剧烈波动的前提下,Coinbase 的核心业务盈利能力仍在。

这显然是一个让人又爱又恨的指标。爱它的人说:Coinbase 核心业务还在赚钱,现金流没问题。恨它的人却说:4.82 亿的账面亏损就这样被「调整」掉了,那么这个净利润还有什么意义?

事实上,收入和亏损之间的「剪刀差」,正是解读这份财报时绕不开的张力。一方面,交易收入大幅下滑,净利润高达 3.94 亿美元;另一方面,调整后利润为正,现金流稳健,现金及现金等价物储备超过 100 亿美元。这两种叙事同时成立,互相拉扯,让投资者难以简单贴上「好」或「差」的标签。

至于面对这样的矛盾,投资者究竟该信哪一个?

这或许不是非此即彼的选择题,而是一个视角问题。GAAP 净利润的亏损,是会计规则下无法回避的「事实」,而调整后 EBITDA 的正值,也不是完全是「遮羞布」,而是 Coinbase 管理层希望你看到的「内核」:在剔除掉那些他们认为是「噪音」的项目之后,该公司的核心业务依然在造血。

Coinbase 的底气在于超 100 亿美元的现金储备,即便交易收入持续低迷,它也能熬过漫长的熊市,等待下一轮周期。

结语

回过头看,Coinbase 这份一季度财报,不过是加密行业周期性出清的一个切片。

净亏损 3.94 亿美元的表象之下,是交易收入随市场自然回落、数字资产持仓被动减值、以及非交易类收入日渐成熟的结构性故事。加密行业无法摆脱周期性波动的宿命,但是从积极的角度来看,Coinbase 正在尝试从一家「牛市放大器」进化为更具抗跌性的金融基础设施平台。

据 Coinbase 披露,其加密货币交易量市场份额已达到历史新高,平台总资产规模为 2940 亿美元,连续第 12 个季度实现净原生单位净流入。在衍生品、预测市场、DEX 等新赛道上,Coinbase 增长势头尤为强劲:预测市场产品在 3 月份年化收入突破 1 亿美元,DEX 交易量季度环比翻倍。目前已有 12 个产品实现年化收入超过 1 亿美元,业务多元化初见成效。

可以看到,超 100 亿美元的现金储备,连续 13 个季度为正的调整后 EBITDA,以及稳定币收入的逆势增长,这些信息确实勾勒出一家在加密寒冬中依然站得住的企业画像。但是,财务报告和各项指标,并不能完全代表这家公司的真实健康状况与内在风险。

当「万物交易所」的叙事还在路上,被动生息的模式又被监管堵了一角,Coinbase 的抗跌性究竟是真功夫,还是仅仅因为底子厚?那些死于资金断裂、死于用户离场的项目,和 Coinbase 之间差的或许不是战略眼光,而是一张写着 100 亿的资产负债表。这很现实,也很残酷,但至少,它能让 Coinbase 撑到下一个春天。至于春天来临时,Coinbase 还能不能跑得比竞争对手快,那就是另一份财报的故事了。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。